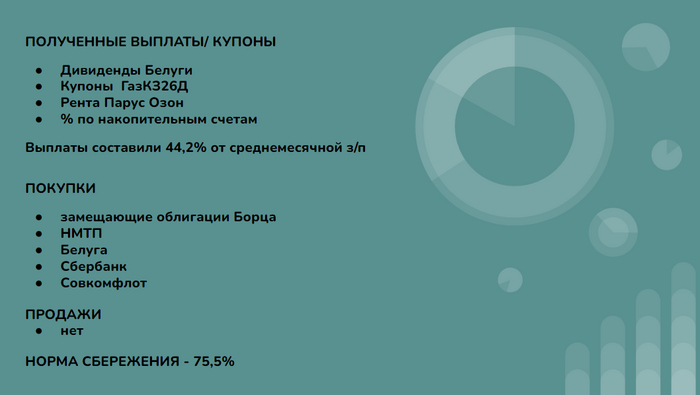

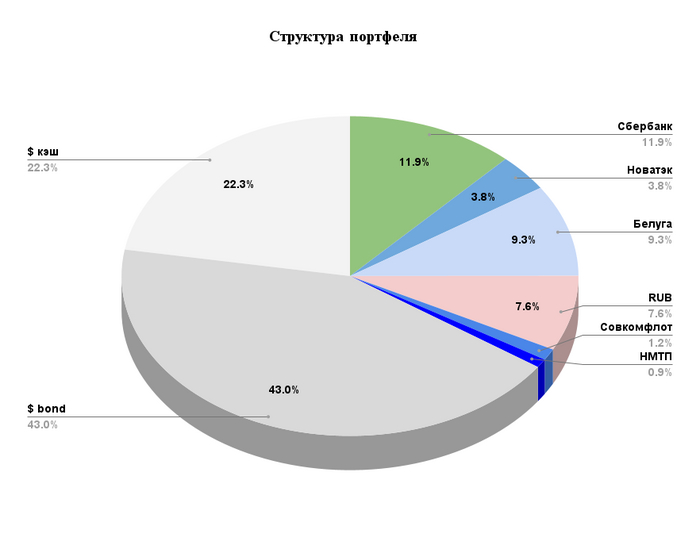

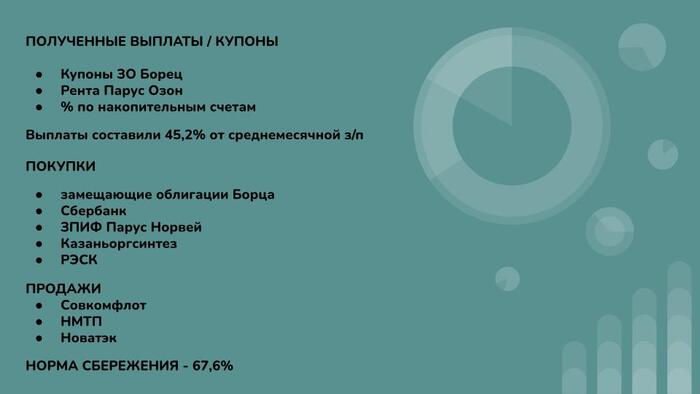

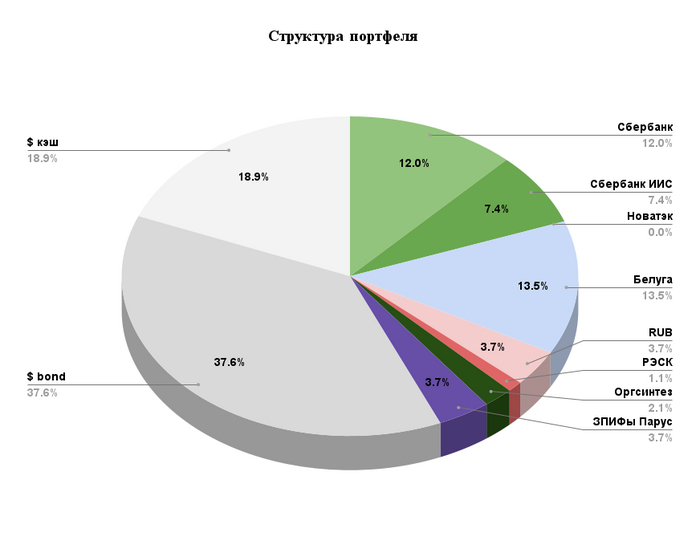

Обзор портфеля - март 2023 #29

Всем привет! В марте рынок преисполняется оптимизмом в ожидании дивидендов и отсутствии негативных новостей. Индекс Мосбиржи вернулся на доСВОшные уровни. Портфель штурмует исторические максимумы, благодаря отбору точечных историй и концентрации. Основные позиции продолжаю держать и вижу недооценку по будущим денежным потокам. Топ идеи Сбербанк, Белуга и Замещающие облигации переоценились в 40-50% в рублях. Однако не стоит себя обманывать: в $ выражении портфель топчется на месте и текущий рост индекса просто отыграл девальвацию рубля. При этом сейчас я не вижу больших апсайдов и думаю стоит занять выжидательную позицию. Основные позиции держу + приобретаю часть компаний под определенное событие на небольшую часть портфеля. Валюту не продаю, но по 82 думаю сократить часть ЗО (9 мес замещайки ГП). То, что попадает под ЛДВ - держу.

Действия по портфелю:

✔ Продал Cовкомфлот и НМТП и на высвобожденные средства увеличил долю в сбербанке на сущфакте о рекомендации дивидендов. Логику описывал здесь .

✔ Продал Кузнецкий банк после выхода ожидаемо сильного отчёта. Рекомендации дивидендов не дождался, фундаментального апсайда уже нет, банк уже стоит больше капитала, однако разгонять могут и выше. На фоне более дешевых Сбера и БСП это кажется абсурдом. Выходил частями на росте, доходность более 40%.

✔ Продал Новатэк. Кажется по текущим недооценки нет. При коррекции вернусь. После почти решенной покупки доли в Сахалин-2 роста див выплат не жду. Рецессия, падения цен на газ, снижение рентабельности экспорта нефтепродуктов из конденсата из-за эмбарго ЕС требуют большей недооценки.

✔ Докупал Белугу на росте по 3000-3200. Эти уровни считаю интересными для увеличения доли. Ожидаю роста дивидендных выплат (не считая текущей разовой выплаты) в следующем году, ориентируюсь на 400р за год. И наблюдаю за казначейским пакетом. Жду утверждения дивидендов и ближайший отчёт. Несмотря на 50% рост является самой дешевой в потребительском секторе с самыми высокими темпами роста.

✔ Вернул в портфель КЗОС и добавил РЭСК. Часть прибыли переложил в ЗПИФ Парус.

В КЗОС стали известны СЧА за 2022 год. ЧП за 2022 составила 39,88 млрд руб., что предполагает дивиденд на обычку 15,62 руб и на префы 25 коп. При это отчетность компания не публикует, было только заявление CEO Сафина рекордной прибыли, на которой я выходил. Сейчас цена немного скорректировалась, компаний с потенциально высокими дивидендными выплатами осталось немного. 21% акций принадлежит республике Татарстан, что дает высокую вероятность выплаты. Ориентируюсь на 12% доходность + акция неликвидная и ее любят разгонять. Но стоит помнить, что ЧП оценивать по СЧА не корректно и могут быть неприятные сюрпризы.

Вышел отчёт РЭСК, на котором я купил компанию по 25 р. Потенциальный дивиденд 3,8р - 4р на акцию (90-100% прибыли по РСБУ). Нет долга, заинтересованность Русгидро в дивидендах. Индексация тарифов на э/э поддержит маржинальность компании. По текущим уже недооценки нет, но стоит держать компанию на карандаше.

Не является индивидуальной инвестиционной рекомендацией.

@Road_To_FinFreedom