Закончился еще один месяц на пути к цели. Пора подвести его итоги, посмотреть какие публикации вышли на канале и что интересного произошло за месяц. Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет. Прошло 2 года 9 месяцев с начала эксперимента.

Покупки/продажи акций и облигаций 🔸 В сентябре покупал акции Сбербанка, Россети Ленэнерго-ап, Транснефти, Новабев, Лукойла, а также облигации РусГидро 2Р1, РЖД 1Р-44R, Селектел 1P6R, ЛСР 1Р08 и фонд на золото GOLD. Продал облигации АБЗ-1 2Р01 и акции Астры.

На сколько изменились индексы и активы? 🔸Индекс Мосбиржи в сентябре снизился с 2899 до 2684 пунктов (-7%). ЦБ снизил ключевую ставку до 17%, а рынок ожидал большего. Госбюджет на ближайшие 3 года ожидается дефицитный, компании не радуют цифрами в отчетах, НДС еще повысят. Плюс геополитический фактор. В общим полный набор факторов против акций.

🔸Индекс гособлигаций RGBITR снизился с 721 до 701 пункта. Длинные ОФЗ сейчас дают доходность опять до 15,1%; короткие до 14,1%. Долговой рынок похоже не рассчитывает на снижение ключевой ставки в ближайшее время.

🔸Без учета пополнения в сентябре портфель снизился на 3,1%. С апреля первый убыточный месяц, но это только промежуточные результаты. Процент выполнения цели по выплатам дивидендов и купонов составил 7% (были только купоны).

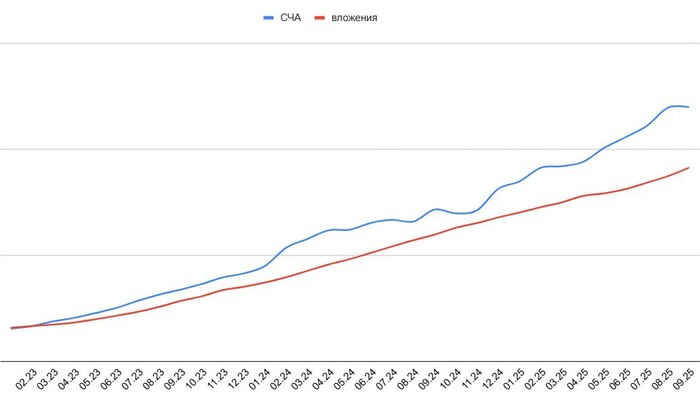

🔸В сентябре стоимость почти всех акций в портфеле снизилась: Лукойл (-5,6%), Сбербанк (-7,3%), Татнефть (-4,5%), Новатэк (-11%), Роснефть (-11%), Северсталь (-11%), Транснефть (-6,6%), МД Медикал групп (-1%), за исключением Россетей Центр (+11,4%), Фосагро (+2,8%), Россетей Ленэнерго-ап (+0,9%), Россетей ЦП (+2,8%). Динамика стоимости портфеля с 2023 года остается позитивной: стоимость чистых активов значительно выше вложений (см. график внизу поста).

🔸Доля акций снизилась с 54,2 до 53,7%, облигаций выросла с 43 до 44,4%. Снизилась доля LQDT+₽ до 1,7%, доля золота 0,1%. Целевые доли активов на 2025 год следующие: 55% акций, 43% облигаций и 2% золота. Актуальный состав акционной части можно посмотреть здесь, облигаций тут.

🔸Доходность XIRR (Extended Internal Rate of Return), которая учитывает ежемесячные вложения с начала 2023 года по август 2025, снизилась с 21,8 до 18,3%. Такая доходность получается с учетом налогового вычета на пополнение ИИС. Теперь еще есть ИИС-3, так что налогов с купонов не будет.

Дальнейшие планы 🔸 В октябре начинается осенний дивидендный сезон, начислят дивиденды Фосагро, Яндекс, Новатэк, Банк Санкт-Петербург, Татнефть, Газпром нефть и Новабев. 🔸План на октябрь: реинвестирование дивидендов, участие в размещениях облигаций, увеличение доли коротких облигаций. Главное: регулярные пополнения, дисциплина и следование своей стратегии.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Примерно 10 лет назад, я открыл красивый, новенький ежедневник, который мне было жалко портить на повседневную ерунду, и корявым почерком вывел:

Через десять лет я бы хотел...

...и остановился, задумался. А в действительности, чего бы я хотел?!

Многим сложно составить план на день, неделю, месяц, год, но с этим я хоть как-то справлялся. А тут цели на целых 10 лет. Легко ли заглянуть так далеко в будущее?

Но я понимал, необходимость этого. Точнее сказать, может и не понимал, но я тогда запоем читал огромное количество книг из категории бизнес-литература, и в одной из них, какраз и было про то, что необходимо ставить долгосрочные цели.

Я решил попробовать. Сразу скажу, что я тогда мало что понимал в этом деле, и написал, наверное, совсем банальщину:

Через 10 лет, а именно к 20.09.2025 году, я бы хотел:

- быть счастливым

- быть здоровым

- быть обеспеченным

А дальше расписал, что именно необходимо для достижения этих целей.

Возможно, банально и не талантливо, но я по крайней мере попробовал. И через 10 лет открыл свой красивенький ежедневничек, чтобы подвести какие никакие итоги...

Первый и самый главный итог, это то, что десять лет пролетело совершенно незаметно. И конечно, то что сейчас кажется совсем банальным, тогда казалось совсем несбыточным. Далее, получается, что либо я совсем не про деньги, либо тогда просто побоялся поставить себе конкретную, осязаемую цель (хотя бы пресловутый миллион долларов). Ну и другие две цели на десятилетие, пожалуй, также довольно сложно измерить...

Но тем не менее, как итог, на данный момент я считаю себя весьма и весьма счастливым человеком. В моих заметках не о бирже, это отчётливо прослеживается. Здоровье также, пусть и не идеальное, но всё же мне удавалось сохранять и поддерживать его, на протяжении этих десяти лет. Обеспеченность, самый наверное сложный вопрос, но я считаю, что из самой нищеты нам скорее удалось вырваться. Есть много активов и почти все наши потребности (пусть и довольно скромные) - закрыты.

По этому, на мой взгляд, поставленные на 10 лет цели - выполнены.

Привилегированные или обыкновенные? Судьба двух акций «Татнефти» сложилась по-разному. Мои расчеты показывают: одни бумаги рынок, возможно, немного переоценил, а другие — недооценил. Разбираемся, как инвестору сделать точный выбор.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Чем занимается «Татнефть».

«Татнефть» — это больше чем добытчик нефти. Это вертикально интегрированная компания, которая контролирует весь процесс: от скважины до бензоколонки.

Конкурентным преимуществом компании является внедрение передовых технологий. Яркий пример — успешная разработка трудноизвлекаемых запасов, что свидетельствует о высоком техническом уровне и компетенциях.

Как и другие лидеры отрасли — «Роснефть» и «Лукойл», — «Татнефть» представляет собой вертикально интегрированную структуру (Integrated Oil & Gas). Такой формат, объединяющий добычу, переработку и сбыт, обеспечивает бизнесу стабильность и делает его более устойчивым к волатильности на рынке сырья.

Глядя на состав выручки, становится ясно, что «Татнефть» — это не просто добытчик. Более половины ее доходов (54.79%) приходится на продажу продуктов с добавленной стоимостью: бензина, дизеля, пластмасс и другой нефтехимии. Непосредственно на продажу сырой нефти приходится 42,47% выручки.

Такой баланс между сырьевым и перерабатывающим секторами — большое преимущество. Когда цены на нефть падают, стабильный доход от продажи дорогих нефтепродуктов помогает поддерживать финансовый результат.

Анализируем историю Татнефти.

Предлагаю совместно спрогнозировать финансовые горизонты «Татнефти», используя классический и проверенный метод дисконтирования денежных потоков (DCF).

Наша модель будет опираться на актуальные данные российской отчетности (РСБУ) с 2022 года по второй квартал текущего 2025 года.

Чтобы прогноз оставался реалистичным, мы ограничим горизонт планирования двумя годами и заложим в модель осторожный сценарий с ежегодным ростом в 3%. Такой подход позволяет учесть непредсказуемость нефтяного рынка.

Для определения текущей стоимости будущих потоков мы используем официальные ставки дисконтирования ЦБ РФ (на 8.08.2025): 12,65% для доллара и 15,46% для рубля, что объективно отражает временную стоимость денег и сопутствующие риски.

Как менялась динамика ключевых показателей, наглядно видно на диаграммах ниже.

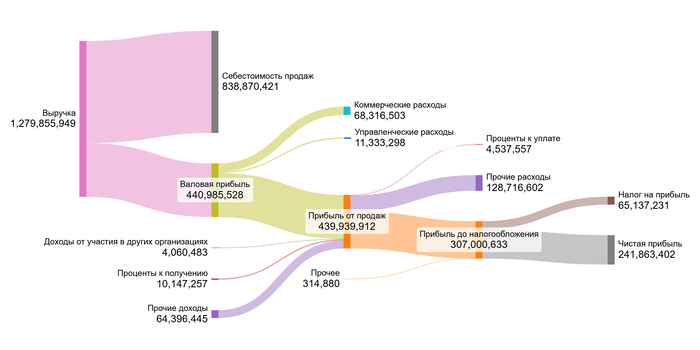

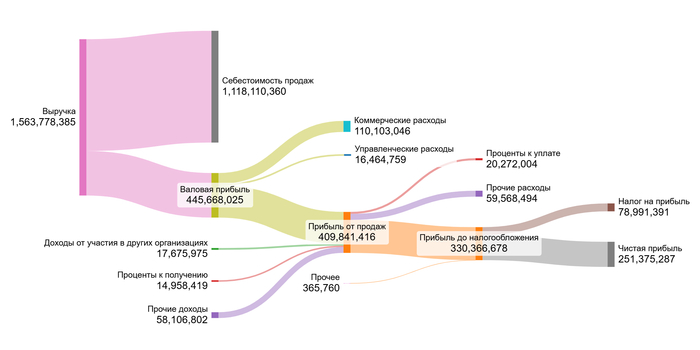

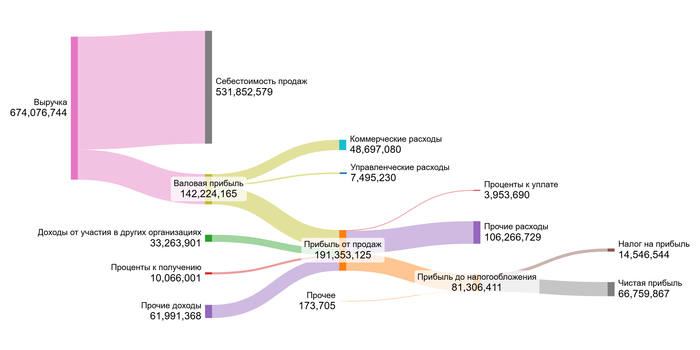

2022 год.

2023 год.

2024 год.

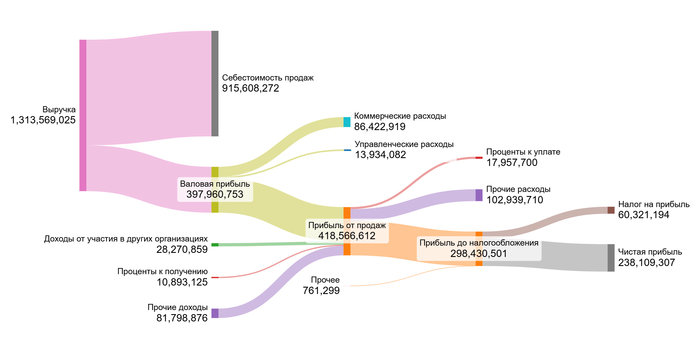

1 полугодие 2025 года.

Анализ данных выявляет уверенный рост выручки в период с 2022 по 2024 год. В то же время, валовая прибыль и прибыль от продаж демонстрируют неровную динамику, сигнализируя о растущем давлении на рентабельность, вероятно, вызванном увеличением себестоимости.

Особого внимания заслуживают резкие колебания в статьях инвестиционного и финансового дохода — доходах от участия в других организациях и процентах к получению. Это свидетельствует об активной работе компании на инвестиционном фронте. Однако значительный рост прочих расходов в первом полугодии 2025 года, предположительно, оказал негативное влияние на итоговый показатель чистой прибыли за этот период.

Теперь перейдем к самому интересному — расчету потенциальной стоимости одной акции. Я вывел средние значения всех ключевых статей из отчетов Татнефти за указанный период. Поскольку это не холдинг, а единая операционная компания, мы можем сразу анализировать ее финансовую структуру.

Сравним эффективность Татнефти с другими игроками сектора, например, с Роснефтью или Лукойлом.

Средние финансовые показатели Татнефти на 1 полугодие 2025 года.

Себестоимость (71,79% от выручки). Это несколько выше среднего по отрасли (68,5% →). Компания тратит на добычу и переработку чуть больше, чем условный конкурент.

Коммерческие расходы (6,85%). А здесь — заметно ниже отраслевых 9,79% (↓). Это сильная сторона! Компания тратит на маркетинг и продажи меньше.

Управленческие расходы (1,08%). Значительно ниже среднего показателя в 3,34% (↓). Перед нами компания с низкими административными затратами.

Проценты к уплате (1,08%). Кардинально меньше, чем в среднем по отрасли (7,98% →). Крайне низкая долговая нагрузка делает компанию финансово устойчивой и менее зависимой от кредиторов. Благодаря этому большая часть прибыли идет акционерам, а не на выплату процентов. В период высокой ключевой ставки это ключевое преимущество, выделяющее компанию на фоне ее закредитованных конкурентов.

В итоге мы видим очень здоровую картину. Хотя по некоторым статьям затрат показатели чуть выше, сверхнизкие управленческие и финансовые расходы с лихвой это компенсируют. Итоговая средняя маржа Татнефти составляет 20,14%, что уверенно превосходит отраслевую норму в 16,77% (↑).

Лично для меня как для инвестора это отличный сигнал. Компания не просто стабильно прибыльна — ее рентабельность значительно выше средней по своему сектору, легко перекрывая мой минимальный порог в 15%. Это именно тот случай, который стоит изучить детальнее.

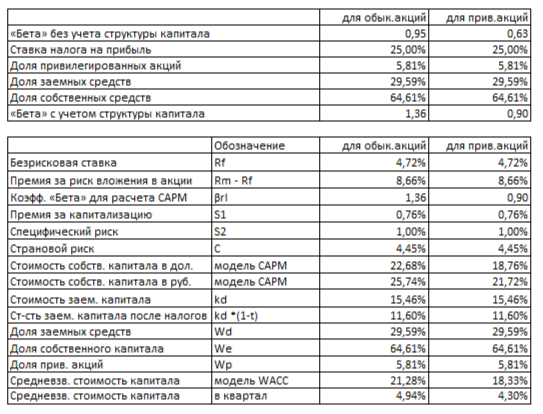

Теперь нам нужна ставка для дисконтирования будущих денежных потоков. Я рассчитаю ее по модели WACC (средневзвешенная стоимость капитала). Это — минимальная доходность, которую ожидают получить инвесторы, вкладываясь в этот бизнес с его рисками.

Я собрал все компоненты для расчета в долларах, а затем перевел результат в рубли. Безрисковая ставка — это доходность 30-летних гособлигаций США (4,72%). К ней я добавляю премии: за риск работы в России (4,45%), за риск вложений в акции (8,66%), за небольшую капитализацию (0,76%) и специфические риски самой компании (1%).

WACC Татнефти на 1 полугодие 2025 года.

Расчетное значение средневзвешенной стоимости капитала (WACC) для «Татнефти» по обыкновенным акциям достигло 21,28%. Данный показатель незначительно превышает среднерыночный по отрасли (Integrated Oil & Gas), который составляет 20,44%. Таким образом, рынок оценивает риски инвестирования в компанию как сопоставимые со средними рисками по сектору, что свидетельствует о ее устойчивой рыночной позиции.

Оцениваем потенциал: что говорят наши расчеты стоимости.

Теперь я смоделирую два сценария, чтобы понять, как может меняться стоимость Татнефти. Первый — консервативный, где компания растет как в среднем по отрасли. Второй — основанный на ее внутренних показателях.

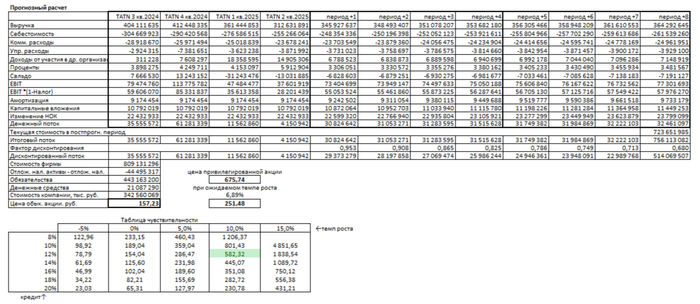

Итоговый расчет Татнефти на 1 полугодие 2025 года.

Сценарий № 1: Консервативный рост (3% в год)

Согласно моим расчетам, при консервативном годовом росте выручки в 3%, справедливая стоимость акции «Татнефти» составляет 157,23 рубля. Это на 74,64% ниже текущей рыночной котировки, что указывает на переоценку бумаги рынком.

Несмотря на это, положительный результат модели говорит о финансовой устойчивости компании: ее денежные потоки достаточны для покрытия обязательств. Данный диссонанс часто возникает, когда рынок недооценивает определенные риски, учтенные в моей DCF-модели, которая дисконтирует будущие денежные потоки к текущей стоимости за вычетом долга.

Для формирования окончательного инвестиционного заключения рекомендую провести сравнительный анализ с другими компаниями сектора по ключевым метрикам: динамика прибыли и дивидендов, рентабельность и дивидендная доходность. Кроме того, критически важно ежеквартально отслеживать, соответствует ли фактическое исполнение компании ее прогнозным показателям.

Сценарий № 2: Ожидаемый рост (6.89% в год)

Этот темп роста рассчитан исходя из рентабельности капитала и доли реинвестированной прибыли. В этом случае стоимость акции составляет 251,48 рубля, что все равно на 59,45% ниже рынка. Методология расчета DCF остается прежней.

Здесь мы снова видим, что обязательства компании перекрываются ее будущими доходами. Разрыв между моей оценкой и рынком все еще значительный. Это означает, что либо рынок слишком оптимистичен, либо моя модель слишком консервативна.

Оценка привилегированных акций

Для «префов» я использую упрощенную модель, оценивая их как источник стабильных дивидендов. С учетом пониженного риска (бета = 0,63) стоимость такой акции получается 675,74 рубля, что на 14,61% выше рынка. Это говорит о потенциальной недооценке рынком этого класса акций и их дивидендной привлекательности.

Сравнение с рыночной ценой

Согласно таблице чувствительности, текущая цена акции в 620,10 рублей предполагает, что рынок закладывает высокие ожидания: годовой рост около 10% и стоимость заемного капитала на уровне 12%. Сможет ли Татнефть поддерживать такой высокий темп — большой вопрос. Его достижение потребует, например, успешного запуска новых высокомаржинальных проектов в нефтехимии или кардинального повышения эффективности добычи, что является сложной, хотя и возможной задачей.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли инвестировать в Татнефть?

Напомню нашу дилемму: «обычка» или «префы»? Расчёты показывают: первые, возможно, переоценены рынком, а вторые — недооценены. Это делает привилегированные акции особенно перспективным выбором для дивидендной стратегии.

«Татнефть» же — это синоним надёжности и щедрости по отношению к акционерам. Даже если цена кажется завышенной, её мощный фундамент — низкая долговая нагрузка, стабильно растущие дивиденды и диверсификация — гарантирует устойчивость на десятилетия.

А вы что думаете? Превалирует консервативный рост или рыночный оптимизм? Жду ваше мнение в комментариях!

Спасибо, что дочитали до конца.

Если вам было интересно, поставьте лайк — это лучшая благодарность для автора. Чтобы не пропустить новые разборы, подписывайтесь на мой блог в Telegram-канал. Там я регулярно делюсь таким же глубоким анализом акций. Удачи в инвестициях!

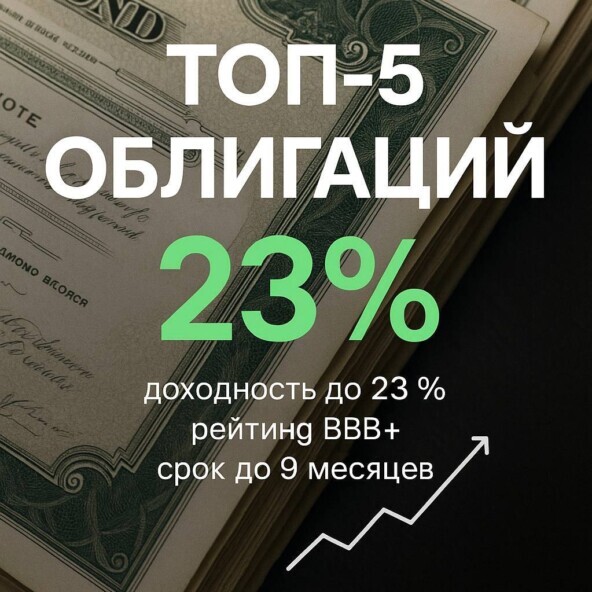

Как бы грустно это не звучало, но на рынке акций сейчас делать нечего, есть риск сходить к 2600 пунктов (интересный уровень для подбора), в ближайшей перспективе я не вижу каких-нибудь драйверов роста, чтобы пересидеть этот период неопределенности, предлагаю посмотреть подборку корпоративных облигаций с доходностью до 23%, кредитным рейтингом не ниже BBB+ (это тонкая грань между риском и высокой доходностью, если в компании что-то пойдет не так, будет время среагировать и избавиться от бумаги) и сроком не более 9 месяцев. Это вариант для тех, кто надеется, что в ближайшие 6-9 месяцев что-то изменится и можно будет переложится и купить акции в портфель. Доходность складывается при условии реинвестирования купона.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

ПАО 'Кировский завод' создано в 1992 году на базе государственного предприятия 'Кировский завод'. Основной деятельностью завода является создание новой техники для агропромышленного комплекса, дорожного, промышленного и гражданского строительства, коммунального хозяйства, газовой и нефтедобывающей промышленности; реконструкции литейного и сталепрокатного производства, цехов машиностроительного производства с применением новейших технологий и оборудования. Комментарий: Лично был на их заводе в Питере, все очень понравилось, видно, что деньги вкладываются в производство. При этом продукция компании очень пользуется спросом, фермера любят Кировец. Рейтинг: ruА- (эксперт РА) Стоимость облигации: 980,3 руб. или 98,03% Доходность купона: 14,0% Доходность к погашению: 20,02% Периодичность: ежеквартально Дата погашения: 12.03.2026

⭐Борец Капитал 1P-01 RU000A105ZX2

Сервисная компания Борец предлагает услуги по обслуживанию нефтедобывающего оборудования. Компания ведет деятельность в основных нефтедобывающих регионах России. Занимается ремонтом погружных систем, увеличением наработки объектов и оптимизацией добычи нефти на станциях. Комментарий: В этом году каждый инвестор узнал про данную компанию. В феврале генпрокуратура запретила вылпачивать купоны по облигациям, облигации падали до 639 руб (сейчас 950 руб, можно было бы сделать хорошую прибыль более 50% вместе с полученными купонами). Но к концу лета суд снял все запреты и купоны вновь начали поступать инвесторам. Доходность хорошая, срок маленький выглядит все привлекательно. Рейтинг: ruА- (эксперт РА) Стоимость облигации: 951 руб. или 95,1% Доходность купона: 11,85% Доходность к погашению: 23,08% Периодичность: ежеквартально Дата погашения: 19.03.2026

⭐Аптечная сеть 36.6 002P-02 RU000A10B7H2

ПАО «Аптечная сеть 36,6» управляет работой сети розничных аптек, которая занимается производством брендовых и небрендовых лекарственных средств, в том числе для лечения рака, а также пластырей и витаминов. У компании более полутора тысяч аптек. Здоровая, динамичная компания. Рейтинг: BBB+ (эксперт РА) Стоимость облигации: 1054 руб. или 105.4% Доходность купона: 24,5% Доходность к погашению: 20,07% Периодичность: ежемесячно Дата оферты: 20.07.2026

⭐Новые Технологии БО-03 RU000A1082W2

Новые технологии — компания, специализирующаяся в сфере разработки, производства, реализации и сервисного обслуживания погружного оборудования для добычи нефти. Рейтинг: ruA- (эксперт РА) Стоимость облигации: 984 руб. или 98,4% Доходность купона: 15,85% Доходность к погашению: 21,3% Периодичность: ежемесячно Дата оферты: 16.03.2026

⭐Элемент Лизинг 001P-07 RU000A1080N

ООО «Элемент Лизинг» зарегистрировано в 2004 году. Компания финансирует приобретение коммерческого автотранспорта и оборудования для малого и среднего бизнеса, с приоритетом техники группы «ГАЗ». «Элемент лизинг» располагает широкой региональной сетью. Рейтинг: ruA (эксперт РА) Стоимость облигации: 317,5 руб. или 99,3% Доходность купона: 15,75% Доходность к погашению: 21,3% Периодичность: ежемесячно Дата погашения: 03.03.2026

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Да будет свет! Ну или не будет, пока неизвестно, на свет хотят потратить деньги, за которыми Электрорешения идут к инвесторам, или на тьму. Параметры размещения интересны, давайте разбираться.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

📖 Об эмитенте

💡 Электрорешения (бренд EKF) — производитель электротехнического оборудования и разработчик специализированного программного обеспечения в России. Компания основана в 2001 году. Ассортимент совершенно разный, от лампочек до сложных электрорешений.

👩⚖️ Господа из ФНС подали иск на 2 млрд рублей и заблокировали счета на 2 млрд, потом разблокировали, потом снова заблокировали. В компании говорят, что ничего страшного в этом нет, дела давно минувших дней, ну вот сами пусть себе деньги тогда и одалживают.

⭐ Рейтинг: BBB от АКРА (март 2025), статус «рейтинг на пересмотре — негативный»

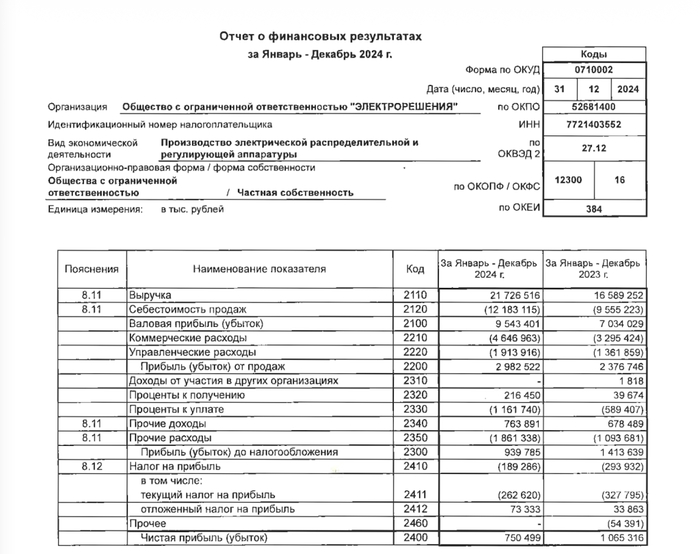

🔌 Финансовые показатели Электрорешений. Может лучше их на электрический стул?

Нет, это слишком радикально и незаконно, но вот в связи с налоговыми претензиями ФНС России к данной компании и финансовой секретности, сразу же говорю, что связываться не планирую. ⚡️ А то ещё током шибанёт. Тем более, уже 2025 год заканчивается, а самая свежая отчётность — за 2024.

✅ Выручка за 2024 год — 21,7 млрд рублей, рост на 31% по сравнению с 2023 годом (16,6 млрд рублей). Валовая прибыль — рост на 36% к 2023 году.

📛 Чистая прибыль упала до 750 млн (-29,5% г/г) из-за повышенных расходов на процентные платежи. А теперь представьте, что должно было случиться, чтобы в 2025 году стало лучше.

📛 Чистый долг — 3,7 млрд рублей, +13,3% по сравнению с 2023 годом. Остатки денежных средств — 2,2 млрд рублей, не знаю, не у ФНС ли они уже. По итогам 2024 года отношение общего долга к FFO до чистых процентных платежей составило 3,2 против 3,3 годом ранее.

Активы — 20,6 млрд рублей, увеличение на 33% в основном за счёт роста основных средств и дебиторской задолженности. Кредиты и займы — 7,93 млрд рублей, рост на 31,5% за год, из них 62% — краткосрочный долг. Собственный капитал на 31 декабря 2024 года — 3,98 млрд рублей, рост на 3% за год.

📛 У Электрорешений отрицательная рентабельность по FCF. Она находится на этапе активного роста, который предполагает динамичное расширение операционной деятельности и отток средств в рамках финансирования роста оборотного капитала, а также расходы на реализацию инвестиционной программы (ежегодно не менее 1 млрд).

⚙️ Параметры выпуска

Выпуск: Электрорешения 001Р-02

Объём: 1 млрд ₽

Начало размещения: 7 октября (сбор заявок до 2 октября)

Срок: 2 года

Купонная доходность: 21,5%–22,5% (YTM до 24,98%)

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Фикс на 2 года с высоким купоном — всё здорово, разве что такие высокие купоны просто так нынче не дают. Статус «рейтинг на пересмотре — негативный» просто так тоже не дают.

🤓 В итоге

Как я уже сказал, я пас. Если к компании претензии от ФНС, нет свежей отчётности и купон такой, будто это не BBB, а BB- или даже B+, значит нужны не просто стальные, а титановые фаберже. Ну или терпимость к риску. Не то нынче время, чтобы при имеющихся рисках брать на себя дополнительные. Каким бы ни был в итоге купон.

💬 Как вам этот выпуск? Будете покупать? Делитесь мнениями в комментариях!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

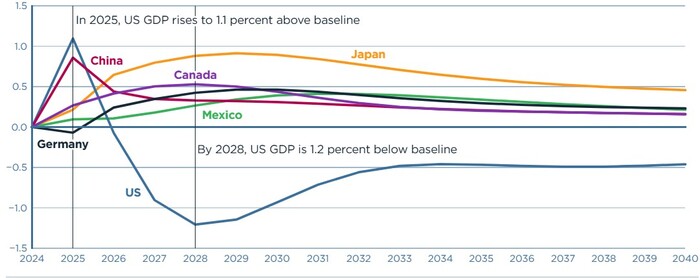

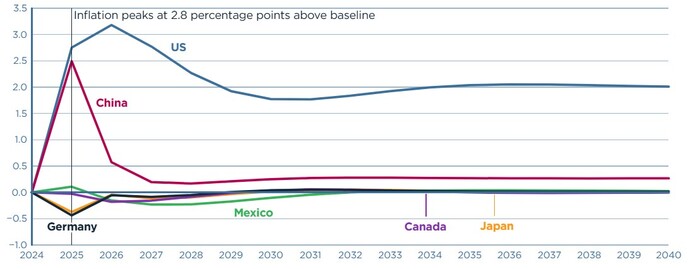

Аналитики Института международной экономики Петерсона опубликовали научную работу «Международные экономические последствия второго президентства Трампа», кропотливо разобрав гипотетическую ситуацию - если в 2025 году произойдет ослабление независимости ФРС. Вывод не мудреный: «Ослабление независимости ФРС со временем замедлит экономический рост в США и повысит инфляцию».

Прогнозируемое процентное изменение реального ВВП по сравнению с базовыми прогнозами стран в результате ослабления независимости Федеральной резервной системы, 2025-40 гг.

Прогнозируемое изменение инфляции на процентный пункт по сравнению с базовыми прогнозами стран в результате ослабления независимости Федеральной резервной системы, 2025-40 гг.

Продолжаю открыто делиться с вами итогами своего инвестирования. Позади 4 года и 1 месяц, как я внес на брокерский счет первую тысячу рублей. Время подбить все цифры и подвести итоги августа 2025 года, поехали!

💼 Портфель на 1 сентября 2025

В мой портфель входят 4 брокера (Т-Инвестиции, А-Инвестиции, СберИнвестиции и БКС) и по состоянию на 1 сентября 2025, сумма на всех счетах составляла 2 184 000 ₽.

💸 Пополнения

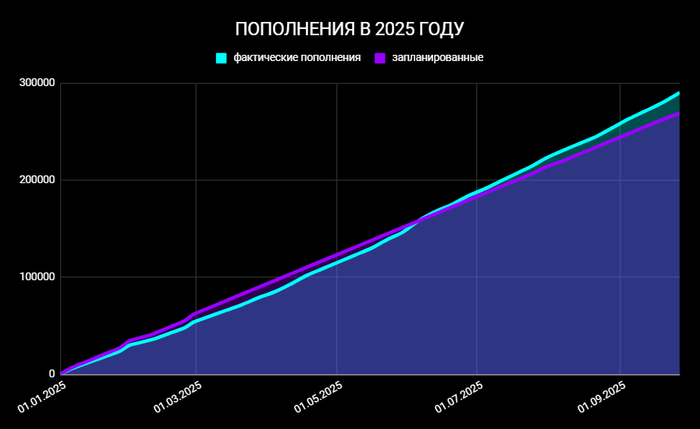

В сентябре пополнил портфель на 36 000 ₽.

Пополнения за 9 месяцев 2025 года составили 290 500 ₽.

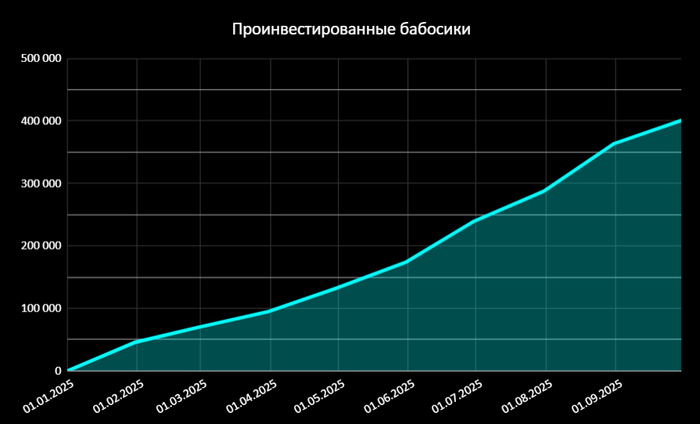

🤑Сколько всего проинвестировал в 2025 году?

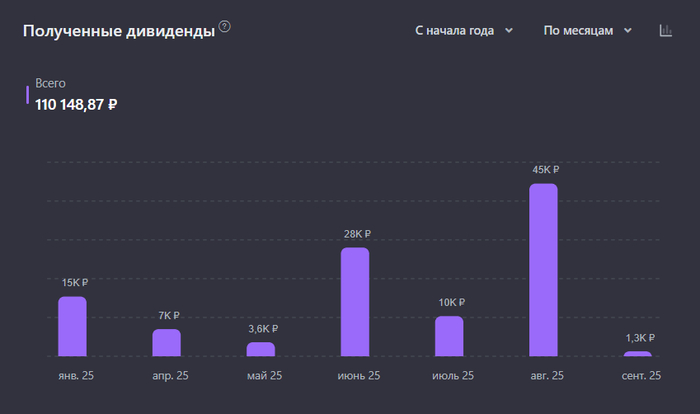

За восемь месяцев пополнения извне на счет 290 500 ₽, реинвестирование на данный момент составляет 110 148 ₽. В общей сложности пока вышло 400 648 ₽. Вместе с реинвестом планирую приобрести активов минимум на полмиллиона рублей, как пойдет дальше, посмотрим.

😐 Что произошло с портфелем за сентябрь?

Прекрасно отрицательно поивестировал в сентябре. Портфель стал меньше несмотря на внесения и небольшой реинвест от купонов, в сентябре кроме купонов других выплат не получал. Закрепился выше отметки в 2 млн ₽, вниз пока не пробил и на этом уже хорошо.

🚀 Мой портфель

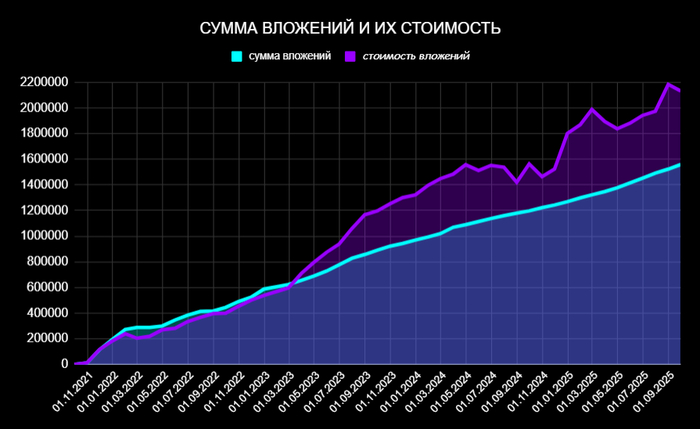

Сумма вложений и их стоимость

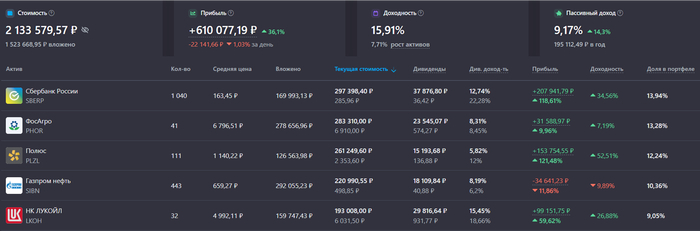

Проинвестировано: 1 559 500 ₽

Общее состояние портфеля: 2 133 579 ₽

Доходность на основе XIRR: 15,9% годовых.

Портфель за сентябрь получил рост наоборот в 50 400 ₽, и это без учета пополнений и поступлений купонов, с ними минус 87 680 ₽. Готовлюсь к октябрю, пополнения может быть чуть увеличу,а там еще и дивиденды осенние, будем покупать, одним словом.

В сентябре у меня был план и я его придерживался. Моя стратегия (наконец-то я про нее вам рассказал), знакомьтесь, она позволяет мне не обращать внимание на истеричек на рынке и регулярно, на еженедельной основе, покупать дивидендные акции, облигации и немного золота.

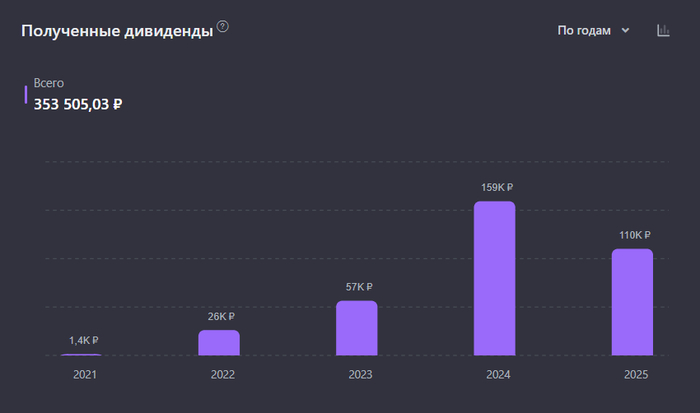

Напомню, что в начале года я приблизительно подсчитал прогнозные выплаты. Минимум – это 216 000 рублей, а для того, чтобы превзойти прошлогодний результат в два раза, необходимо получить 320 000 рублей. Так что, минимум буду считать за умеренный результат, а 320 000 за результат отличный.

UPD: По предварительным подсчетам в 2025 году, если удастся чуть превзойти прошлый результат, буду очень доволен. Отчеты плохие, нефтяникам вообще не позавидуешь, а вот в следующем году буду уже ждать туземун по пассивному доходу, ведь никто мне не запрещает ждать.)

В планах продолжать инвестировать, работать и зарабатывать. Еженедельно, спокойно, несмотря на все страшилки, которые гуляют в инфополе. Впереди зима, а чтобы не поехать кукухой, также желаю вам не читать советских газет по утрам, а лучше вообще никаких не читайте, только если твиты Трампа для веселья.

Кайфуем, радуемся жизни и продолжаем покупать только качественные и хорошие активы. Всех обнял!

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

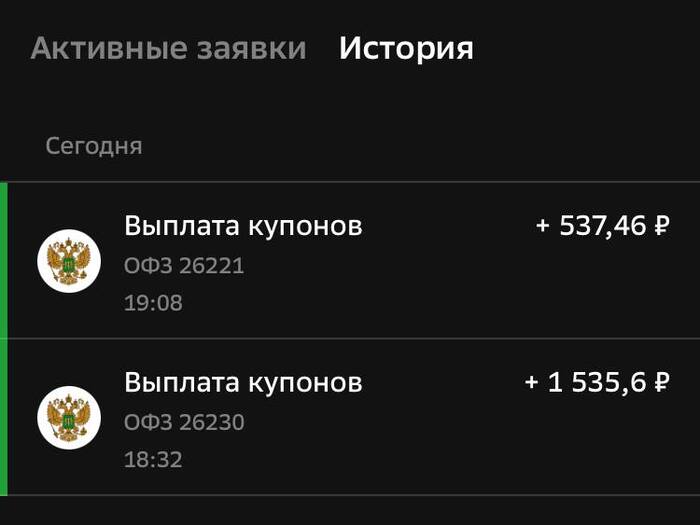

Когда только начинал покупать облигации, в 23 году примерно, первые выплаты были 100-300₽ в месяц, раскушивал инструмент, а сейчас это уже тысячи рублей, может будет и десятки тысяч в будущем? Ведь планирую инвестирование сделать образом жизни и стараюсь заниматься спортом, чтобы насладиться плодами моей работы с активами.

Если на старте при выплатах 200-300₽, особо нечего не возможно купить было, то на пару тысяч, многие акции уже доступны и даже не одна, или офз пару штук ☝️

Кстати, были мысли, а что если Минфин допустит дефолт сегодня? Поздно пришли выплаты.