Татнефть: скрытая жемчужина для дохода

Привилегированные или обыкновенные? Судьба двух акций «Татнефти» сложилась по-разному. Мои расчеты показывают: одни бумаги рынок, возможно, немного переоценил, а другие — недооценил. Разбираемся, как инвестору сделать точный выбор.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Чем занимается «Татнефть».

«Татнефть» — это больше чем добытчик нефти. Это вертикально интегрированная компания, которая контролирует весь процесс: от скважины до бензоколонки.

Конкурентным преимуществом компании является внедрение передовых технологий. Яркий пример — успешная разработка трудноизвлекаемых запасов, что свидетельствует о высоком техническом уровне и компетенциях.

Как и другие лидеры отрасли — «Роснефть» и «Лукойл», — «Татнефть» представляет собой вертикально интегрированную структуру (Integrated Oil & Gas). Такой формат, объединяющий добычу, переработку и сбыт, обеспечивает бизнесу стабильность и делает его более устойчивым к волатильности на рынке сырья.

Глядя на состав выручки, становится ясно, что «Татнефть» — это не просто добытчик. Более половины ее доходов (54.79%) приходится на продажу продуктов с добавленной стоимостью: бензина, дизеля, пластмасс и другой нефтехимии. Непосредственно на продажу сырой нефти приходится 42,47% выручки.

Такой баланс между сырьевым и перерабатывающим секторами — большое преимущество. Когда цены на нефть падают, стабильный доход от продажи дорогих нефтепродуктов помогает поддерживать финансовый результат.

Анализируем историю Татнефти.

Предлагаю совместно спрогнозировать финансовые горизонты «Татнефти», используя классический и проверенный метод дисконтирования денежных потоков (DCF).

Наша модель будет опираться на актуальные данные российской отчетности (РСБУ) с 2022 года по второй квартал текущего 2025 года.

Чтобы прогноз оставался реалистичным, мы ограничим горизонт планирования двумя годами и заложим в модель осторожный сценарий с ежегодным ростом в 3%. Такой подход позволяет учесть непредсказуемость нефтяного рынка.

Для определения текущей стоимости будущих потоков мы используем официальные ставки дисконтирования ЦБ РФ (на 8.08.2025): 12,65% для доллара и 15,46% для рубля, что объективно отражает временную стоимость денег и сопутствующие риски.

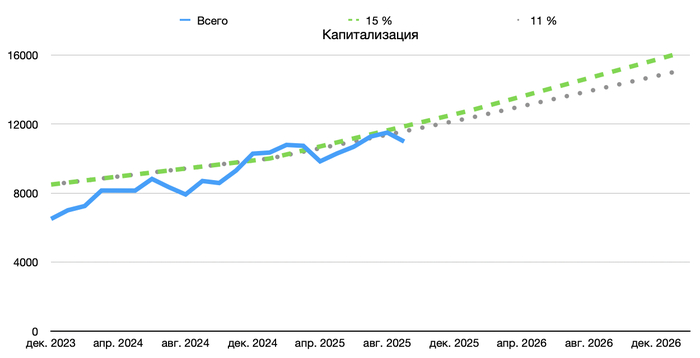

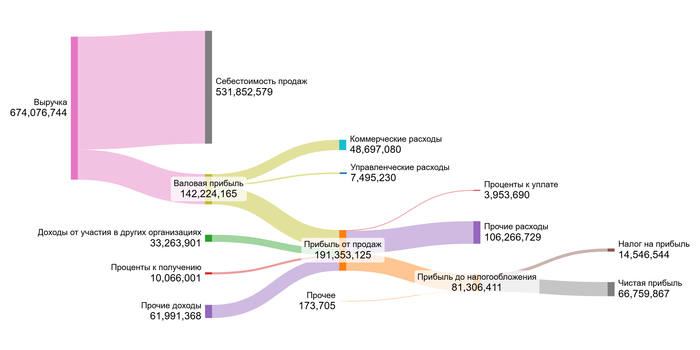

Как менялась динамика ключевых показателей, наглядно видно на диаграммах ниже.

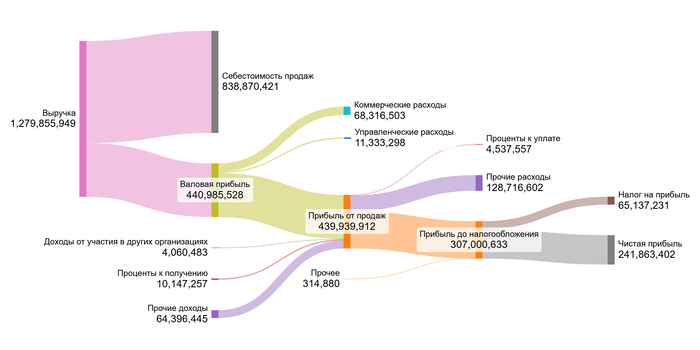

2022 год.

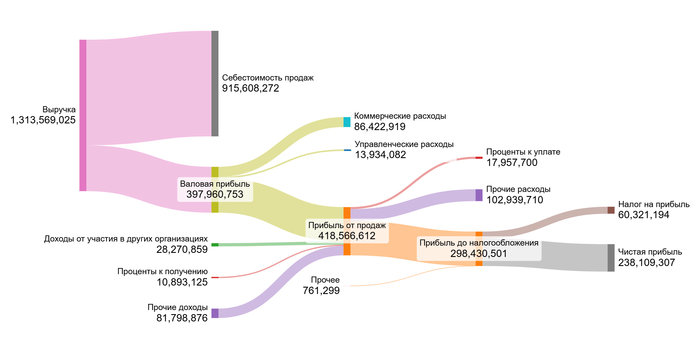

2023 год.

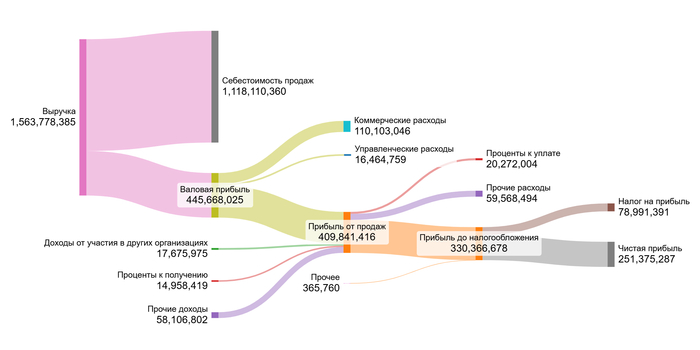

2024 год.

1 полугодие 2025 года.

Анализ данных выявляет уверенный рост выручки в период с 2022 по 2024 год. В то же время, валовая прибыль и прибыль от продаж демонстрируют неровную динамику, сигнализируя о растущем давлении на рентабельность, вероятно, вызванном увеличением себестоимости.

Особого внимания заслуживают резкие колебания в статьях инвестиционного и финансового дохода — доходах от участия в других организациях и процентах к получению. Это свидетельствует об активной работе компании на инвестиционном фронте. Однако значительный рост прочих расходов в первом полугодии 2025 года, предположительно, оказал негативное влияние на итоговый показатель чистой прибыли за этот период.

Теперь перейдем к самому интересному — расчету потенциальной стоимости одной акции. Я вывел средние значения всех ключевых статей из отчетов Татнефти за указанный период. Поскольку это не холдинг, а единая операционная компания, мы можем сразу анализировать ее финансовую структуру.

Сравним эффективность Татнефти с другими игроками сектора, например, с Роснефтью или Лукойлом.

Средние финансовые показатели Татнефти на 1 полугодие 2025 года.

Себестоимость (71,79% от выручки). Это несколько выше среднего по отрасли (68,5% →). Компания тратит на добычу и переработку чуть больше, чем условный конкурент.

Коммерческие расходы (6,85%). А здесь — заметно ниже отраслевых 9,79% (↓). Это сильная сторона! Компания тратит на маркетинг и продажи меньше.

Управленческие расходы (1,08%). Значительно ниже среднего показателя в 3,34% (↓). Перед нами компания с низкими административными затратами.

Проценты к уплате (1,08%). Кардинально меньше, чем в среднем по отрасли (7,98% →). Крайне низкая долговая нагрузка делает компанию финансово устойчивой и менее зависимой от кредиторов. Благодаря этому большая часть прибыли идет акционерам, а не на выплату процентов. В период высокой ключевой ставки это ключевое преимущество, выделяющее компанию на фоне ее закредитованных конкурентов.

В итоге мы видим очень здоровую картину. Хотя по некоторым статьям затрат показатели чуть выше, сверхнизкие управленческие и финансовые расходы с лихвой это компенсируют. Итоговая средняя маржа Татнефти составляет 20,14%, что уверенно превосходит отраслевую норму в 16,77% (↑).

Лично для меня как для инвестора это отличный сигнал. Компания не просто стабильно прибыльна — ее рентабельность значительно выше средней по своему сектору, легко перекрывая мой минимальный порог в 15%. Это именно тот случай, который стоит изучить детальнее.

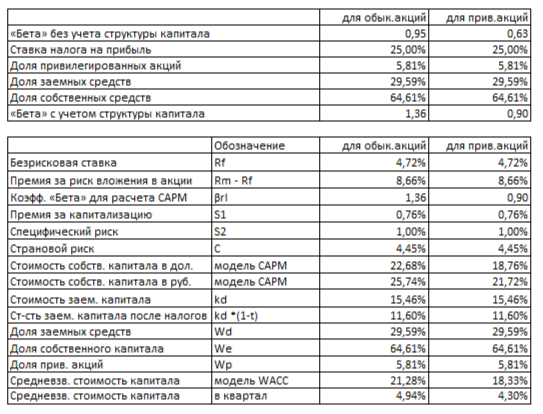

Теперь нам нужна ставка для дисконтирования будущих денежных потоков. Я рассчитаю ее по модели WACC (средневзвешенная стоимость капитала). Это — минимальная доходность, которую ожидают получить инвесторы, вкладываясь в этот бизнес с его рисками.

Я собрал все компоненты для расчета в долларах, а затем перевел результат в рубли. Безрисковая ставка — это доходность 30-летних гособлигаций США (4,72%). К ней я добавляю премии: за риск работы в России (4,45%), за риск вложений в акции (8,66%), за небольшую капитализацию (0,76%) и специфические риски самой компании (1%).

WACC Татнефти на 1 полугодие 2025 года.

Расчетное значение средневзвешенной стоимости капитала (WACC) для «Татнефти» по обыкновенным акциям достигло 21,28%. Данный показатель незначительно превышает среднерыночный по отрасли (Integrated Oil & Gas), который составляет 20,44%. Таким образом, рынок оценивает риски инвестирования в компанию как сопоставимые со средними рисками по сектору, что свидетельствует о ее устойчивой рыночной позиции.

Оцениваем потенциал: что говорят наши расчеты стоимости.

Теперь я смоделирую два сценария, чтобы понять, как может меняться стоимость Татнефти. Первый — консервативный, где компания растет как в среднем по отрасли. Второй — основанный на ее внутренних показателях.

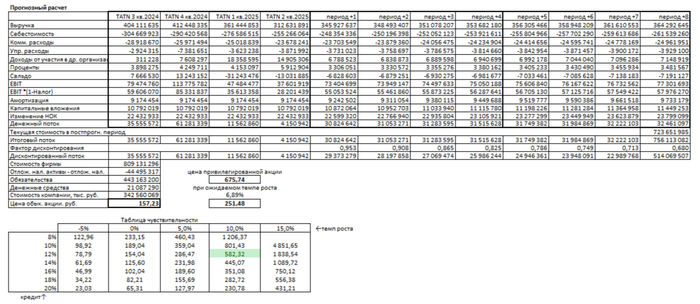

Итоговый расчет Татнефти на 1 полугодие 2025 года.

Сценарий № 1: Консервативный рост (3% в год)

Согласно моим расчетам, при консервативном годовом росте выручки в 3%, справедливая стоимость акции «Татнефти» составляет 157,23 рубля. Это на 74,64% ниже текущей рыночной котировки, что указывает на переоценку бумаги рынком.

Несмотря на это, положительный результат модели говорит о финансовой устойчивости компании: ее денежные потоки достаточны для покрытия обязательств. Данный диссонанс часто возникает, когда рынок недооценивает определенные риски, учтенные в моей DCF-модели, которая дисконтирует будущие денежные потоки к текущей стоимости за вычетом долга.

Для формирования окончательного инвестиционного заключения рекомендую провести сравнительный анализ с другими компаниями сектора по ключевым метрикам: динамика прибыли и дивидендов, рентабельность и дивидендная доходность. Кроме того, критически важно ежеквартально отслеживать, соответствует ли фактическое исполнение компании ее прогнозным показателям.

Сценарий № 2: Ожидаемый рост (6.89% в год)

Этот темп роста рассчитан исходя из рентабельности капитала и доли реинвестированной прибыли. В этом случае стоимость акции составляет 251,48 рубля, что все равно на 59,45% ниже рынка. Методология расчета DCF остается прежней.

Здесь мы снова видим, что обязательства компании перекрываются ее будущими доходами. Разрыв между моей оценкой и рынком все еще значительный. Это означает, что либо рынок слишком оптимистичен, либо моя модель слишком консервативна.

Оценка привилегированных акций

Для «префов» я использую упрощенную модель, оценивая их как источник стабильных дивидендов. С учетом пониженного риска (бета = 0,63) стоимость такой акции получается 675,74 рубля, что на 14,61% выше рынка. Это говорит о потенциальной недооценке рынком этого класса акций и их дивидендной привлекательности.

Сравнение с рыночной ценой

Согласно таблице чувствительности, текущая цена акции в 620,10 рублей предполагает, что рынок закладывает высокие ожидания: годовой рост около 10% и стоимость заемного капитала на уровне 12%. Сможет ли Татнефть поддерживать такой высокий темп — большой вопрос. Его достижение потребует, например, успешного запуска новых высокомаржинальных проектов в нефтехимии или кардинального повышения эффективности добычи, что является сложной, хотя и возможной задачей.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли инвестировать в Татнефть?

Напомню нашу дилемму: «обычка» или «префы»? Расчёты показывают: первые, возможно, переоценены рынком, а вторые — недооценены. Это делает привилегированные акции особенно перспективным выбором для дивидендной стратегии.

«Татнефть» же — это синоним надёжности и щедрости по отношению к акционерам. Даже если цена кажется завышенной, её мощный фундамент — низкая долговая нагрузка, стабильно растущие дивиденды и диверсификация — гарантирует устойчивость на десятилетия.

А вы что думаете? Превалирует консервативный рост или рыночный оптимизм? Жду ваше мнение в комментариях!

Спасибо, что дочитали до конца.

Если вам было интересно, поставьте лайк — это лучшая благодарность для автора. Чтобы не пропустить новые разборы, подписывайтесь на мой блог в Telegram-канал. Там я регулярно делюсь таким же глубоким анализом акций. Удачи в инвестициях!