💭 Анализируем, как ПИК справляется с вызовами времени, и пытаемся определить, выдержит ли компания давление...

📋 Группа компаний ПИК занимает лидирующие позиции среди застройщиков массового сегмента рынка жилой недвижимости с объемом строящегося жилья около 4,2 миллиона квадратных метров. Высокий уровень рыночных позиций обеспечивается значительным земельным банком, что позволяет поддерживать динамичное развитие бизнеса даже в условиях повышения кредитных ставок. Начиная с 2022 года отмечается снижение прозрачности деятельности компании. Финансовая отчетность ПИК предоставляется согласно международным стандартам финансовой отчетности раз в полгода, однако операционная часть продолжает оставаться закрытой, в отличие от конкурентов.

❗ Важно, что компания помимо основного направления в виде разработки и возведения жилых зданий, расширяет свою деятельность, включающую техническое обслуживание и управление многоквартирными домами, обеспечение жильцов теплом, водой и электричеством, а также производством необходимых стройматериалов, включая бетонные панели. Диверсификация в отрасли позволяет компании держаться на плаву устойчивее конкурентов.

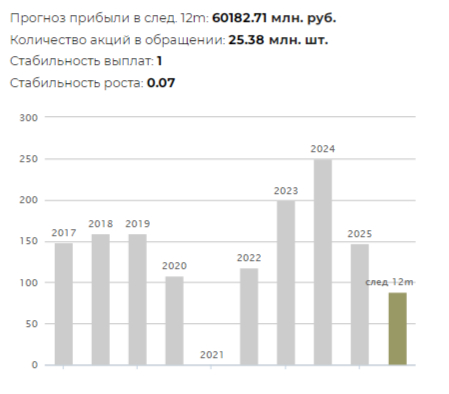

💰 Финансовая часть / ✔️ Операционная часть (за 2024 год)

🏢 Согласно оценке, объемы новых продаж ПИК упали вслед за общим снижением спроса на первичном рынке жилья Москвы, однако несмотря на это, общая выручка увеличилась на 28% г/г. Подобная тенденция обусловлена особенностями учёта доходов девелоперских компаний: признание выручки осуществляется постепенно, по мере завершения этапов строительства объектов. Следовательно, в отчетности учтены поступления от площадей, реализованных ранее — в течение 2023–первого полугодия 2024 годов, когда действовал механизм льготной ипотечной программы.

📊 Скорректированная чистая маржа ПИК уменьшилась на 3,4 п.п., составив 7,9%. Ключевыми факторами снижения стали прежние причины падения операционной прибыли плюс дополнительное воздействие увеличения финансовых издержек, доля которых возросла на 1,1 п.п. в процентах от общей выручки. Основной причиной стало жесткое ограничение денежной ликвидности Центробанком России, вызвавшее высокие кредитные ставки.

🏦 Под влиянием высоких ставок Банка России ПИК предпринял меры по снижению долговой нагрузки путем накопления свободных денежных ресурсов. За второй квартал 2024 года свободные денежные средства на балансе выросли больше чем вдвое, превышая отметку в 230 миллиардов рублей.

🏙️ Значительную часть жилого фонда, находящегося в стадии строительства у компании ПИК, составляет недвижимость московского региона — примерно 70% от общего объема застройки. Высокая зависимость от столицы делает компанию уязвимой.

📛 ПИК скрытен в описании своей стратегии и не публикует операционные показатели, что свидетельствует о рисках слабого корпоративного управления. Однако сильные рыночные позиции компании обеспечивают стабильность.

🤔 Правительство активно работает над мерами поддержки строительной отрасли, включая различные программы субсидирования кредитов для финансирования строительных проектов. Тем не менее, пока отсутствуют значимые предпосылки для оживления рынка недвижимости, поскольку сохраняются высокая ипотека, низкий потребительский спрос. Снижение ключевой ставки ЦБ даст импульс котировкам, но на самом бизнесе отразится не сразу.

🎯 ИнвестВзгляд: Идеи здесь нет.

💯 Ответ на поставленный вопрос: ПИК обладает достаточным потенциалом, чтобы выдержать сложный период, а диверсификация бизнеса помогает устойчивости. Но начиная с 2022 года деятельность компании стала менее прозрачной: финансовая отчетность представляется лишь дважды в год, что не дает полной картины о деятельности компании.

👇 Напишите ваше мнение в комментариях! Согласны ли вы с выводами?

$PIKK #PIKK #недвижимость #строительство #инвестиции #финансы #экономика #девелопмент #ПИК #анализ #идея #прогноз #обзор #аналитика