0 просмотренных постов скрыто

Деньги. Когда мера ценности становится мерой человека

«Деньги не должны контролировать нашу жизнь, мы должны контролировать деньги» — Сократ.

Красивая мысль. Логичная. С ней легко согласиться, не задумываясь — как соглашаются с очевидными истинами, не проверяя, работают ли они в реальности. Но если снять философскую оболочку и посмотреть на мир таким, какой он есть, возникает куда более неприятный вопрос: действительно ли мы управляем деньгами — или они давно и незаметно управляют нами?

Когда-то деньги были всего лишь инструментом. Удобным эквивалентом, заменившим бартер и упростившим обмен. Они помогали измерять стоимость, ускоряли экономические процессы, делали общественные связи гибче. Но со временем их функция изменилась. Деньги перестали быть просто средством и стали универсальным языком — языком власти, влияния и социальной значимости.

Сегодня через деньги измеряется почти всё. Время и здоровье. Безопасность и свобода. Социальный статус и жизненные перспективы. Через деньги формируются мечты, выстраиваются стратегии, определяется «успешность» человека и, что особенно тревожно, его собственная самооценка. Мы всё чаще воспринимаем деньги не как инструмент, а как критерий ценности — и мира, и себя в нём.

Но, пожалуй, самое опасное заключается не в этом. Самое опасное — в том, как деньги постепенно меняют внутреннюю структуру личности. Они формируют искажения мышления, незаметно перестраивают систему приоритетов, подменяют критерии выбора. Человек начинает измерять не только вещи, но и людей — их полезностью, выгодой, рентабельностью. И в какой-то момент границы стираются окончательно: совесть, принципы, честь, близость, отношения — всё получает свою цену. Иногда осознанно, иногда «по необходимости», иногда так тихо, что сам человек не замечает, в какой момент согласился.

В одной из предыдущих статей мы уже говорили о том, что деньги в современном обществе давно превратились в высшую ценность. Это не абстрактный тезис — его легко увидеть, если просто оглянуться вокруг. Или, что ещё показательно, вспомнить собственное детство.

В возрасте примерно от восьми до пятнадцати лет большинство детей мечтают о будущем. О профессии, о том, кем они станут, как будут жить. И почти всегда эти мечты сопровождаются одной и той же мыслью: «буду зарабатывать много денег», «смогу купить», «обеспечу родителей», «буду жить хорошо». Ребёнок ещё не понимает механизмов экономики, не осознаёт социальной структуры и не знает, как устроен взрослый мир. Но он уже интуитивно усваивает главное: вокруг денег вращается всё. Деньги становятся частью мечты ещё до того, как появляется понимание реальности.

Проходят годы. Иллюзии детства рушатся, мечты корректируются, но деньги никуда не исчезают. Посмотрите на себя сегодня. Разве у вас никогда не возникали мысли вроде: «эх, был бы я миллионером...», «если бы у меня было чуть больше денег…»? Даже если вам хватает на базовые потребности, даже если вы живёте относительно комфортно, подобные мысли — пусть и на периферии сознания — возникают почти у каждого. Деньги продолжают оставаться универсальной мерой желаемого.

Чем больше у человека денег, тем богаче он в финансовом смысле. Но делает ли это его богаче духовно? Умнее, глубже, человечнее? Очевидно, что нет. И всё же в массовом сознании прочно закрепилась связка: богатство — значит ум, успех, исключительность. Общество склонно приписывать финансово успешным людям особые личностные качества, зачастую не имеющие прямого отношения к их реальным достоинствам.

При этом сама система создания крупного капитала редко бывает нейтральной. Большие деньги почти всегда возникают в условиях неравенства, манипуляций рынком, эксплуатации труда, давления на конкурентов или использования кризисов. Это не означает, что каждый богатый человек — злодей. Но это означает, что миф о «честном и равном пути для всех» не выдерживает столкновения с реальностью. Что миллионы за спиной - это не признак гениальности.

Но что такое деньги по своей сути? Изначально — всего лишь удобный эквивалент. Однако почти сразу вместе с деньгами появились и злоупотребления: фальшивомонетничество, обман, кражи, манипуляции. Люди начали искать способы получать желаемое, не создавая эквивалентной ценности взамен, перекладывая издержки на других. Чем сложнее становилась система, тем изощрённее становились способы извлечения выгоды.

Если отбросить красивые оправдания, большинство крупных социальных катастроф в истории имеют одну и ту же основу — жажду наживы. Войны, колонизация, уничтожение народов, экономическое угнетение — всё это редко начинается из идеалов. Чаще — из расчёта.

Войны ведутся не за абстрактные ценности, а за ресурсы, территории, рынки сбыта и влияние. За нефть, газ, полезные ископаемые, транспортные коридоры, дешёвую рабочую силу. Идеология здесь — лишь удобная обёртка, позволяющая объяснить людям, почему они должны убивать и умирать за интересы тех, кто от войны только богатеет.

История колонизации — один из самых наглядных примеров. Коренные народы Америки, Африки, Австралии уничтожались не потому, что были «дикими», а потому что мешали. Их земли были богаты ресурсами, а сами они не вписывались в экономическую модель извлечения прибыли. Их можно было либо подчинить, либо стереть — и второй вариант часто оказывался выгоднее. Это была не жестокость ради жестокости, а экономическая целесообразность, доведённая до предела.

Сегодня формы стали тоньше, но логика осталась прежней. Бизнес в своей основе редко создаётся для того, чтобы «сделать мир лучше». Его главная цель — извлечение прибыли. Всё остальное — вторично. Цены формируются не по принципу справедливости, а по принципу максимума, который человек готов заплатить. Если спрос растёт — растёт и цена. Не потому, что выросла себестоимость, а потому что можно взять больше.

На людях зарабатывают открыто: на болезнях, страхах, зависимостях, кризисах, войнах, катастрофах. Чем хуже ситуация — тем выше прибыль. Дефицит лекарств, рост цен на еду, топливо, жильё — это не сбой системы. Это её нормальный режим работы.

Не случайно даже массовая культура это отражает. Сюжет фильма «Аватар» — не фантастика, а метафора. Высокоразвитая цивилизация уничтожает коренной народ ради редкого ресурса, оправдывая это прогрессом и необходимостью. Меняются декорации, технологии и названия — логика остаётся прежней.

И самое страшное — всё это воспринимается как норма. Мы привыкли к тому, что ради прибыли допустимо почти всё. Человеческая жизнь, культура, природа, будущее превращаются в переменные финансовых расчётов. Если цифры сходятся — решение считается правильным.

Так деньги перестают быть инструментом и становятся высшим арбитром морали. Они определяют, чья жизнь важнее, что можно разрушить, а что — защитить. И пока в основе системы лежит принцип «выгодно — значит правильно», любые разговоры о гуманизме остаются лишь словами.

При этом нам настойчиво внушают, что стать успешным может каждый, а если человек остаётся бедным — значит, он сам виноват. Эта логика удобна системе: она перекладывает ответственность с структуры на индивида. Страх бедности, страх оказаться «хуже других», особенно на фоне социальных сетей с их витринами "успеха", становится мощным инструментом давления.

В результате люди тратят жизнь не на осмысленное существование, а на бесконечную гонку. Они жертвуют здоровьем, временем, отношениями, откладывают жизнь «на потом», убеждая себя, что ещё немного — и станет легче. Но это «потом» почти никогда не наступает.

Формируется иллюзия свободы. Человек зарабатывает и считает себя независимым. Но насколько он свободен от кредитов, налогов, обязательств, страха потерять доход или статус? Свобода, основанная исключительно на деньгах, оказывается крайне хрупкой.

Деньги размывают и моральные ориентиры. Даже безобидные на первый взгляд вопросы вроде «за сколько бы ты сделал такой-то аморальный и/или унизительный поступок?» уже содержат тревожный сигнал. Они кажутся смешными и нереалистичными, но закладываются в сознании. Мы об этом думаем, мы это представляем, принимаем, предлагаем сумму и даже желаем. Мы продаёмся. Поэтому сам факт того, что человек начинает подбирать сумму, говорит о том, как глубоко деньги проникли в систему ценностей.

Так деньги становятся не просто средством обмена, а универсальным инструментом управления. С их помощью формируют поведение, задают границы допустимого, подчиняют государства. И главный вопрос остаётся прежним: кто кем управляет?

Деньги сами по себе не злы. У них нет морали или воли. Но они усиливают то, что уже есть в человеке. Проблема начинается там, где деньги перестают быть средством и становятся целью. Когда мера ценности вещей превращается в меру ценности человека. Когда вопрос «кто ты?» подменяется вопросом «сколько ты стоишь?».

В таком мире человек терпит, подстраивается, откладывает принципы «на потом». И однажды понимает, что продал не просто честь и не совесть — он продал способность выбирать. Он продал себя. Он больше не спрашивает, правильно ли это. Он спрашивает, сколько это стоит.

Самое страшное — не бедность и не неравенство. Самое страшное — привыкание. Мы перестаём сомневаться, перестаём возмущаться, перестаём задавать вопросы, называя это зрелостью и адаптацией.

Деньги не делают нас свободными. Свобода начинается там, где человек способен сказать «нет», даже когда за согласие хорошо платят. Где он выбирает ценности, а не ценники.

Деньги — всего лишь инструмент. Но пока мы измеряем человека его доходом, они будут оставаться оружием.

И вопрос здесь не в том, сколько у вас денег. Вопрос в том, что именно вы готовы за них отдать.

Всё начинается с малого. Из искры возгорится пламя. Думайте своей головой.

Статья написана под авторством главного редактора канала "Через прошлое - в будущее" Владимира Сафронова. Цитирование разрешается только при указании оригинального источника.

Показать полностью

1

Ответ на пост «Проблемы - всего лишь повод тянуть деньги из бюджета»1

Я считаю что нужно ограничить количество квартир, которыми может владеть 1 лицо. Например 2 или 3. Жильё должно перестать быть предметом инвестирования. Строить мы его не можем, для этого зовем иностранцев, которые в свою очередь создают нагрузку на социалку. Так зачем мы этот дефицитный товар отпустили в свободное плавание? Другого пути просто нет. Всё что строится, всё продается, - это система с бесконечным спросом. Пусть покупают аппартаменты или офисы если хотят вложиться, но жилье нужно народу для решения демографического вопроса, без этого никак.

Решил 7 дней записывать все траты. Посмотрим, что выйдет

После предыдущего поста и комментариев понял одну вещь: почти все уверены, что и так знают, куда у них уходят деньги. Я тоже так думал. Поэтому решил сделать простой эксперимент: 7 дней записывать абсолютно все траты - от кофе и доставки до подписок и мелочей.Не чтобы экономить или себя ограничивать,а просто посмотреть, что получится по факту. Через неделю выложу результат - интересно самому, что из этого выйдет.

Ответ на пост «Ещё один понял...»1

Примерно эти мысли останавливают меня от ипотеки. Вот я плачу аренду плюс минус в стоимость платежа по ипотеке (а сейчас платеж будет х2-х3). Но я свободен, могу снять квартиру в удобном мне месте и городе. Я никому, ничего не должен. А что я получу если влезу в ипотеку? отдам все сбережения на первоначальный взнос, и 20 лет ужиматься, отдавать весомую часть дохода, не имея права на ошибку, ради того чтобы в условные 60 сказать что вот оно теперь по бумагам мое?

Да, возможно, пожилой возраст не позволит мне снимать жилье в том городе и за те деньги, что сейчас. Но есть города и страны с меньшей стоимостью жизни. Плюс богаж компетенций так и так позволит что-то зарабатывать помимо пенсии даже в старости. Ну и за те же 20 лет можно накопить денег, еще и с %, и в йух не дуть даже и без своей квартиры.

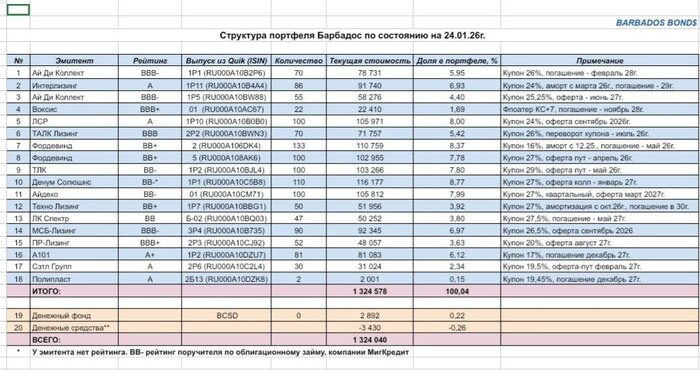

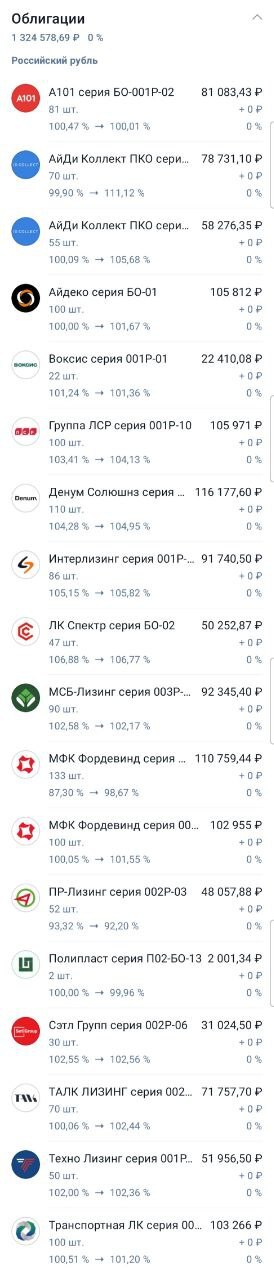

До завершения проекта Барбадос 17 дней. Портфель показывает доходность выше 34% годовых

По состоянию на 24.01.26г. стоимость портфеля Барбадос составляет 1 324 040 р. Кроме того, брокеру в январе с брокерского счета портфеля Барбадос удалось списать налог за 2025г в сумме 5 206 р. Если не учитывать списанный налог, то стоимость портфеля составляла бы 1 329 246 р.

По итогам 347 дней проекта, портфель показывает доходность 34,6% годовых грязными (без учета налога), по факту, с учетом "налоговых потерь", доходность сейчас 34,1%.

Так как облигационный рынок стоит в боковике и видимо это будет продолжаться до заседания ЦБ РФ по ставке 13.02.2026г., никаких активных действий не предпринимал. На поступающие купоны точечно докупал бумаги А101, Пр-Лизинг, паи денежного фонда BCSD.

Ну и пару лотов Полипласт на первичке купил, хотел проверить даст ли брокер день в день на купоны купить, что-то на первичном размещении или спишет в налог. Эксперимент оказался удачным, можно покупать первичку день в день.

Надеюсь, что до 10 февраля никаких потрясений на рынке не произойдет и удастся завершить проект на достигнутых уровнях доходности.

Если переложить доходность портфеля на географию, то бригантина уже достигла берегов Пуэрто-Рико и осталась пара недель до цели.

А пока начинаю новый проект сроком до конца 2026г. На этот раз бросаем вызов лучшим облигационным ПИФам России и попробуем их обыграть коллективным разумом. Следить и даже поучаствовать в формировании нового портфеля можно здесь https://t.me/barbados_bond

Показать полностью

3

Проблемы - всего лишь повод тянуть деньги из бюджета1

А вы тоже заметили интересную особенность:

Первичка не продается, застройщики говорят о проблемах, но

И другие ресурсы

Интересно, насколько увеличится в этом году количество долларовых миллиардеров в России?

И насколько уменьшится население.

В будущем можно будет подсчитать коэффициент конвертации - сколько людей должно умереть для появления нового долларового контрацептива.

Показать полностью

2

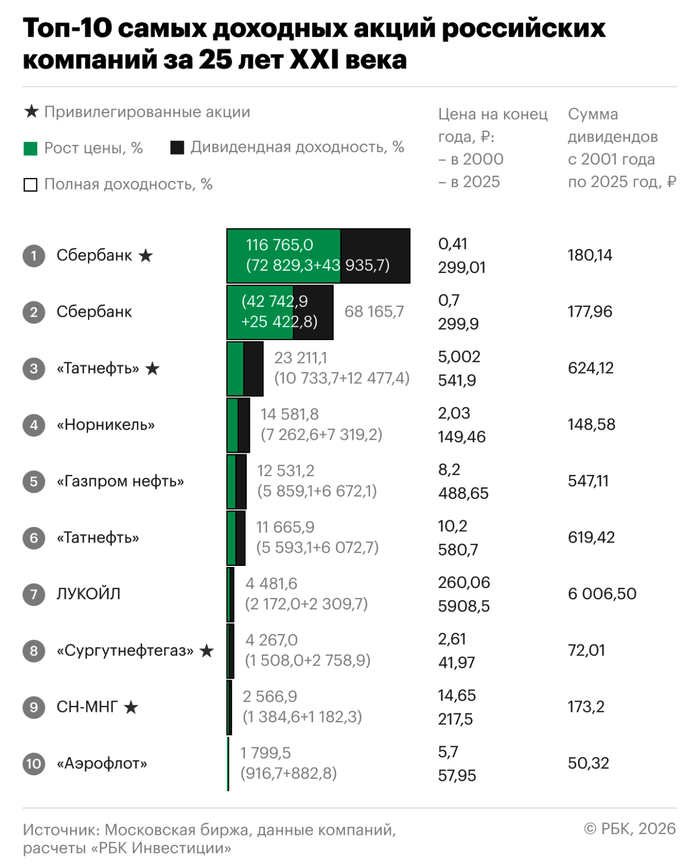

10 лучших российских акций тысячелетия. Самые ПРИБЫЛЬНЫЕ акции РФ за последние 25 лет!

Супер-горячая подборка акций РФ в самый холодный период года!

Ретроспектива и статистика прошлых лет — на мой взгляд, очень полезные штуки при планировании своих инвестиций. Потому что прогнозы «экспертов» на будущие периоды, как мы регулярно убеждаемся, часто попадают корявым пальцем в разные непотребные места.

А вот вдумчивый анализ прошлых событий уже может дать какую-то реальную опору и пищу для размышлений.

💸РБК подготовили список из 10 самых лучших акций РФ за всю первую четверть века. Погнали смотреть!

Самые важные новости фондового рынка, авторская аналитика, обзоры компаний и инвест-юмор — в моем телеграм-канале.

📈Как считали?

За первые 25 лет XXI века индекс Мосбиржи вырос более чем в 19 раз (+1816%) — с 144,4 до 2766,6 пункта. Максимальное значение было достигнуто в октябре 2021 года — 4292,7 п. Но это без учёта дивидендов.

«РБК Инвестиции» определили топ-10 самых доходных акций. Временной отрезок брался от конца 2000 г. до конца 2025 г. Причем учитывался как рост котировок, так и дивиденды, которые выплачивались по этим бумагам на протяжении всех лет.

💰ТОП-10 акций XXI века

В скобках указана полная доходность, которую акции компаний принесли за 25 лет. Расположу не как у РБК, а наборот — от последнего места к первому, чтобы было интереснее. Итак, поехали!

🔟Аэрофлот (+1800%). Попал в ТОП благодаря до-ковидным заслугам. Исторический хай был в июле 2017 (₽225), когда максимальный рост доходил до 3847% по отношению к стоимости бумаг в конце 2000 года (₽5,7). Основная сумма дивидендов была выплачена по итогам 2016–2018 гг.

9️⃣Славнефть-Мегионнефтегаз (+2567%). Оператор ключевого месторождения НК «Славнефть». При этом максимальная цена акции ₽1351 была достигнута ещё в январе 2006, а сейчас бумага стоит всего ₽217,5. Это самый большой провал цены среди всех акций ТОПа.

8️⃣Сургутнефтегаз-ап (+4267%). У «префов» Сургута основной доход принесли дивиденды — их сумма составила аж 2759% к стоимости акций на конец 2000 года. Это рекордный показатель в сегодняшней подборке.

7️⃣ЛУКОЙЛ (+4482%). Красный нефтяной гигант принес своим держателям примерно поровну дохода в виде роста котировок и див. выплат. Максимальная цена ₽8175 была достигнута в апреле 2024, а в 2000-м году акция начинала торговаться с отметки ₽260.

6️⃣Татнефть-ао (+11 666%). Максимальный рост цен татарской «обычки» был достигнут в октябре 2018 на уровне ₽847. Но даже после последующего снижения, в сумме за 25 лет Татка принесла своим держателям шикарную прибыль.

Знаменитый мем про татар из Интернета "в реальной жизни"

5️⃣Газпромнефть (+12 531%). За 25 лет акции бывшей «Сибнефти» подорожали на 5859% — с ₽8,2 до ₽489. Остальной доход обеспечили регулярные дивиденды.

4️⃣Норникель (+14 582%). К росту котировок на 7262% с ₽2,03 (с учетом сплита) на конец 2000 года до ₽149,5 еще прибавились дивы, составившие в сумме 7319% к стоимости акций на конец 2000 года.

3️⃣Татнефть-ап (+23 211%). Хотя див. выплаты «префов» и «обычки» всё это время были сопоставимы, «префы» Татки принесли гораздо больше за счет роста самих акций. В 2000-м году они стоили вдвое дешевле обыкновенных (₽5 и ₽10,2 соответственно).

2️⃣Сбер-ао (+68 166%). Великолепный Сбер обогнал всех, поскольку обыкновенные акции в конце 2000 г. можно было купить за смешные 70 коп. Максимальная цена ₽388 была показана в октябре 2021, и уже 5-й год инвесторы ждут повторения рекорда.

🏆Сбер-ап (+116 765%). «Префы» зелёного банка принесли терпеливым держателям абсолютно БЕШЕНУЮ доходность. За 25 лет они подорожали почти в 730 раз — с ₽0,41 до ₽299. Остальное инвесторы получили дивидендами.

🎯Выводы

За первые 25 лет XXI века (они же первые 25 лет 3-го тысячелетия) лучшие российские акции заработали для своих инвесторов тысячи и даже десятки тысяч процентов прибыли.

🛢️В основном портфель «тащат» полезные ископаемые, что ожидаемо: в списке целых 5 нефтяников и 1 добытчик металлов. А вверху и внизу списка расположились Сбер и Аэрофлот.

💼В моем портфеле есть 9 из 10 лидеров. Не хватает только акций Славнефть-МНГ, про которые я даже особо и не слышал никогда.

Эх, вернуться бы в 2000-й год и набрать на всю «котлету» Сбера. Правда, в тот момент я бы столкнулся с объективным препятствием — мне тогда было всего 13 лет, и вряд ли бы я наскрёб денег на эти акции, которые тогда (до сплита в 2007-м году) стоили ОЧЕНЬ дорого и простому обывателю были недоступны.

⏳25 лет — серьёзный срок. За это время произошло довольно много кризисов и катаклизмов, и даже несмотря на них, стратегия «купи и держи» в этих акциях сработала замечательно. Главная проблема: доходность в прошлом, увы, не гарантирует доходность в будущем🤷♂️

👉Подписывайтесь на мой телеграм про инвестиции, акции и финансы в целом — там все обзоры, подборки, качественная аналитика, новости и инвест-юмор.

Показать полностью

3