Лига биржевой торговли

4 633 поста

•

8 284 подписчика

0 просмотренных постов скрыто

Какие облигации покупать в свой портфель в 2023 году?

Индекс Мосбиржи в 2022 году снизился более чем на 40% и все держатели акций находятся в глухом минусе. При этом держатели облигаций чувствуют себя намного лучше - многие из тех, у кого хватило смелости на покупку в марте, уже зафиксировали двузначные доходности по, казалось бы, консервативному инструменту.

Предлагаю порассуждать о том, что ждет рынок облигаций в следующем году и какие бумаги можно приобрести в свой портфель? Но сперва надо обсудить вопрос ключевой ставки.

Что будет с ключевой ставкой?

Ключевая ставка - это топливо для любой экономики.

Когда стране необходимо увеличить деловую активность, запустить производства на полную мощность и подтолкнуть население к потреблению производимых товаров и услуг, центральные банки нажимают на педаль газа и снижают ключевую ставку. Это приводит к снижению ставок по кредитам (деньги становятся дешевле и доступнее) и за счет этого экономика растет, а вместе с ней растет и инфляция, поскольку население начинает больше тратить.

Как только Центробанк видит, что инфляция начинает двигаться слишком быстро, то бьет по тормозам и начинает увеличивать ключевую ставку - деньги становятся дороже, трат становится меньше, экономика замедляется. И эти процессы происходят регулярно.

Напомню, как развивалась картина с ключевой ставкой в РФ в 2022 году:

2022 год мы начинали со ставкой 8,5%

14.02.2022 ставка была увеличена на 1 п.п. (процентный пункт) до 9,5% на данных по инфляции

28.02.2022 ставка экстримально увеличивается сразу на 10,5 п.п. до 20%, чтобы сбить волну паники у населения, остановить снятие наличности из банков и заставить сохранить средства в банковской системе на вкладах

11.04.2022 ставка снижается на 3 п.п. до 17%

04.05.2022 ставка снижается на 3 п.п. до 14%

30.05.2022 ставка снижается на 3 п.п. до 11%

15.06.2022 ставка снижается на 1,5 п.п. до 9,5%

25.07.2022 ставка снижается на 1,5 п.п. до 8%

19.09.2022 ставка снижается в последний раз в текущем году на 0,5 п.п. и фиксируется на уровне 7,5%

Удивительный факт: текущее значение ключевой ставки находится ниже, чем в начале года. Прогноз ЦБ на 2023 год находится в довольно широком диапазоне 6,5-8,5% (ох, как я "люблю" такие прогнозы, когда есть запас почти в 25% между озвученными значениями). При этом прогноз по инфляции составляет 5-7%, что выглядит как вполне оптимистичная цифра и дает простор для дальнейшего снижения ставки.

Однако геополитические риски никуда не делись, как и структурные проблемы в экономике, поэтому нельзя отменять и вероятность повышения ставки на ближайших заседаниях, начиная с февраля.

Что делать инвестору?

Если инвестор согласен со сценарием снижения ключевой ставки, то стоит обратить свое внимание на длинные ОФЗ (бумаги со сроком погашения через 7 и более лет). Например, 10-летние ОФЗ могут вырасти в цене примерно на 10% в случае снижения ключевой ставки на 1% (почему так происходит - подробнее в моей статье клац), а с учетом купонной доходности эти принесет порядка 18-20% годовых (без учета налогов). Как пример, можно добавить в портфель выпуски ОФЗ 24021, 26235, 26221 и 26225 (для их поиска в приложении брокера достаточно просто написать эти 5 цифр).

Ключевой недостаток этой идеи - процентный риск. Темпы снижения ключевой ставки могут быть ниже прогнозных, а Центробанк и вовсе может взять курс на её [ставки] рост, что приведет к снижению стоимости облигаций. Именно по этой причине в конце 2022 года произошла структурная перестройка на рынке ОФЗ.

Основным трендом стали так называемые флоутеры - облигации с переменным купоном (ОФЗ-ПК). Этот тип облигаций более стабилен за счет привязки купонных выплат к ставке RUONIA (ставка, под которую банки занимают деньги друг у друга в режиме овернайт - на один день), которая в свою очередь близка к ставке ЦБ. За счет подобной индексации купонов на стоимость облигаций это почти не влияет. Как пример, в свой портфель можно добавить выпуски ОФЗ 24021, 29015, 29016.

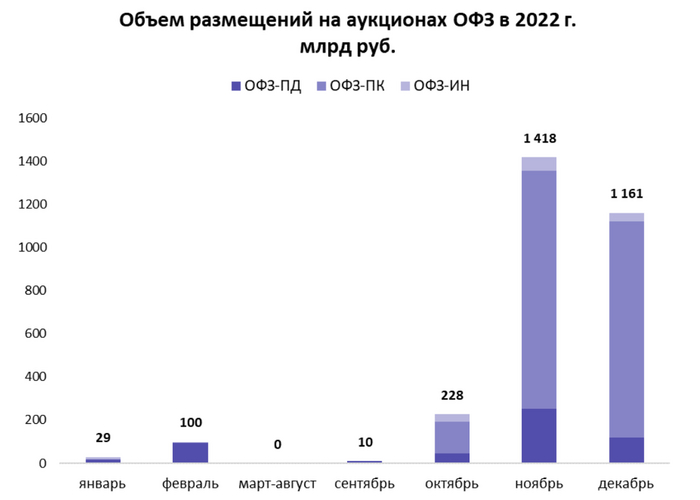

О спросе на подобные размещения говорят также данные за 4 квартал 2022 года: из 2,8 трлн. рублей размещений ОФЗ 2,25 трлн. рублей пришлись именно на ОФЗ-ПК (80% от общего объема размещений). Это выгодно для Минфина, поскольку в случае снижения ключевой ставки расходы на содержание своих долгов будут меньше (так как купоны тоже будут меньше).

А что с корпоративными облигациями?

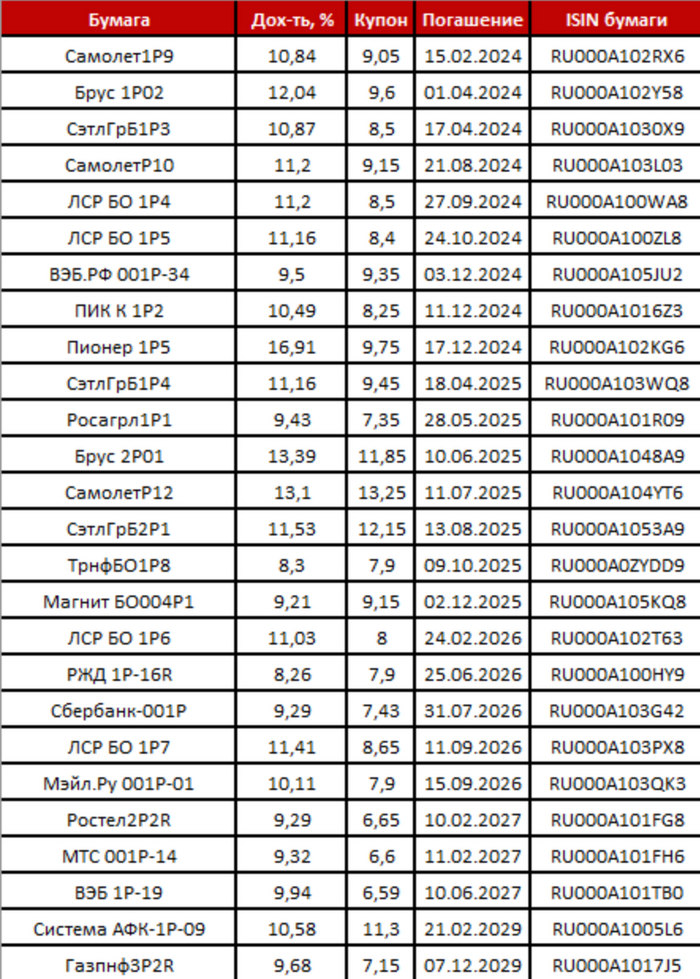

Если доходность по государственным облигациям не кажется привлекательной для размещения, то можно обратить свое внимание на корпоративные выпуски. На текущий момент при доходности ОФЗ в районе 7-9% корпоративные облигации высокого уровня надежности позволят зафиксировать доходности в районе 11-12% годовых (до налогообложения).

Важно понимать, что корпоративные облигации позволят зафиксировать доходности на горизонте, в среднем, до 2-3 лет, поскольку, в отличии от ОФЗ, они имеют свою специфику - относительно короткие сроки размещения. Для кого-то это будет плюсом (не надо замораживать деньги надолго), но для многих инвесторов (включая меня) - это проблема, поскольку уже скоро предстоит вновь подбирать новые бумаги.

Второй минус - возможная проблема с диверсификацией портфеля. Наиболее привлекательные доходности сейчас приносят облигации застройщиков (ПИК, Самолет, ЛСР, СЭТЛ, Пионер, Брусника и пр.), но собирать портфель исключительно из компаний данного сектора - крайне рисковая идея, если вспомнить, что с облигациями предпочитают работать как раз консервативные инвесторы.

Из корпоративных облигаций высокого уровня кредитного качества можно обратить внимание на следующие выпуски (данные актуальны на 27.12.2022):

Мультивалютные облигации как защита от ослабления рубля

2022 год открыл для россиян новый тип долговых бумаг - замещающие облигации. Они стали доступны после того, как из-за блокировки активов в Euroclear инвесторам перестали приходить выплаты по еврооблигациям (валютным облигациям, преимущественно в долларах или евро). Подробнее о блокировке писал в своей статье клац.

Замещающие бонды позволяют инвесторам зафиксировать доходность в долларах США и евро на уровне 4-6% годовых в валюте. Участие в торгах ими принимают только резиденты РФ, а все выплаты происходят в рублях по курсу ЦБ. В условиях дефицита на валютные инструменты замещающие облигации могут иметь уже в будущем году повышенный спрос среди населения (приобретать цифровую валюту на счет без какой-либо доходности сейчас желающих все меньше), поскольку такой подход позволит защититься от девальвации рубля и зафиксировать доход в валюте кратно выше банковских вкладов.

В последние месяцы эта тенденция подтверждается кейсом Газпрома ЗО34, который с 16.11.2022 вырос на 19%. Инвесторы зафиксировали по данной бумаге купонный доход порядка 0,7% и уже заработали на валютной переоценке около 10%. Итого - почти 30% за месяц — более чем отличный результат для консервативного инструмента.

Замещающие бонды уже выпустили Газпром, Лукойл, Металлоинвест, ММК, ПИК, Совкомфлот. Среди обращающихся выпусков с доходностью к погашению более 6% годовых на 21 декабря торгуются, например:

Газпром Капитал, ЗО34-1-Д (ISINRU000A105A95) - 6,54%

ПИК-Корпорация, 001Р-05 (ISINRU000A105146) - 8,58%

ММК, ЗО-2024 (ISINRU000A105H64) - 6,9%

Кроме того, можно рассмотреть и суверенные выпуски РФ (эмитентом по которым является РФ):

Россия-2028-7т (ISINXS0088543193) - 5,39%

Доступны также и облигации в юанях, которые изначально воспринимались как что-то экстравагантное, а теперь прочно занимают свое место в портфелях инвесторов. Доходность по ним ниже, но есть и свои преимущества - на входе и выходе эти бумаги позволяют избежать конвертации в рубли и проводить все операции напрямую в юанях. В декабре 2022 г. на российском рынке обращается около десятка юаневых бондов, выпущенных РУСАЛом, Полюсом, Роснефтью, Сегежей (например, РУСАЛ БО05, РУСАЛ БО06 и Сегежа3Р1R) и рядом других эмитентов.

Сколько облигаций и в каком соотношении покупать

Для того, чтобы составить себе качественных диверсифицированный портфель в будущем году, необходимо выбрать себе в портфель не менее 10 бумаг, желательно - в разных валютах. В идеале доля одной бумаги не должна превышать 10% их общего объёма, а самым простым способом является покупка облигаций равными долями.

Резюме

Инвесторы, рассчитывающие на снижение ключевой ставки, могут обратить внимание на длинные ОФЗ от 7 лет и выше, например 24021, 26235, 26221 и 26225

Дополнительно защитить свой портфель можно за счет флоутеров - облигаций с плавающим купоном (ОФЗ-ПК). Доходность по бумагам привязана к ставке RUONIA, поэтому можно зафиксировать купон на уровне ключевой ставки и иметь возможность продать в нужный момент времени с меньшими рисками, чем по обычным облигациям. Примеры таких бумаг - 24021, 29015, 29016

Валютную прибыль и защиту от ослабления рубля можно получить в замещающих бондах, где ряд бумаг все еще торгуются с доходностью к погашению выше 6% (Газпром, ПИК, ММК, Россия), а в юанях - 3-4% годовых (РУСАЛ БО05, РУСАЛ БО06 и Сегежа3Р1R)

Для увеличения доходности портфеля можно добавить в него корпоративные облигации, которые сейчас предлагают инвесторам зафиксировать доходности к погашению от 11% годовых.

Следите за новостями в моем телеграмм-канале:

Не является индивидуальной инвестиционной рекомендацией.

Показать полностью

10

Метод улитки: как я начал писать лучшую в мире книгу про финансы, и зачем нам нужен капитал

В июле 2021 года в моей жизни произошло два важных события: я переехал на Кипр и начал писать книгу про личные финансы и инвестиции. Естественно, в моей голове она представлялась будущей лучшей в мире книгой по теме (ну а иначе – зачем вообще садиться ее писать?).

Это я в Лимасоле – пытаюсь скомпенсировать жаркость кипрского лета холодным кофе, чтобы поплавившиеся мозги не потеряли способность продолжать графоманить

Я бы хотел, чтобы эту книгу с одинаковым интересом могли прочесть финансист, математик, архитектор и стоматолог. Чтобы сложные концепции объяснялись простым языком, и для прочтения не требовался внушительный багаж экономических знаний. Вообще, сначала я думал сделать толстый том с подробными расчетами, доказательствами и обзором исследований – но потом понял, что на самом деле поведение большинства людей меняет не это занудство, а сильные истории и яркие образы. Но при этом хочется оставить уровень обсуждения темы достаточно высоким – без искажения истины в угоду доступности.

Также концепция на старте предполагала поиск золотой середины на шкале философско-практического дуализма:

С одной стороны – ориентация на философию и долгосрочные концепции, а не на какие-то временные детали. Я хотел бы, чтобы книгу лет через 30 читали с не меньшим интересом – поэтому не вижу смысла подробно объяснять, что такое ИИС, как с ним работать, и тому подобные нюансы.

С другой – книга должна представлять практическую ценность в качестве гайда. Там должны быть расписаны конкретные шаги, которые надо предпринять для наведения порядка в своих финансах – чтобы не оставалось вопросов типа «непонятно с чего начать».

Я несколько месяцев готовил и шлифовал тезисный план книги, набросал несколько первых глав, а подписчики моего блога помогли выбрать рабочее название: «Метод улитки: Медленный путь к финансовой свободе» (спасибо Евгению Ширяеву!). Здесь одновременно отсылка и к известной фразе Баффета «никто не хочет разбогатеть медленно», и к стихотворению-хайку Кобяси Исса про улитку.

Тихо, тихо ползи, / Улитка, по склону Фудзи / Вверх, до самых высот!

Потом наступило 24 февраля 2022 года, и я (как и многие) просто выпал из процесса: моральных сил на продвижение к завершению такого большого проекта не осталось совсем. Для спасения своей кукухи от экзистенциального ужаса, я переключился на написание всяких более коротких гайдов по сохранению капитала в текущих (непростых) обстоятельствах.

Ну и вот, наконец, я решил вернуться к книге. Все главы планирую постепенно выложить в полностью бесплатный доступ – представляю на ваш суд первую из них. Надеюсь, что вам будет интересно – и буду благодарен за любую обратную связь.

Глава 1. Зачем нужен финансовый капитал

Эта книга – преимущественно о том, как формировать и преумножать финансовый капитал. Но перед тем, как мы перейдем к практическим тонкостям построения развитого капитализма в отдельно взятом кармане (вашем, конечно), неплохо бы сначала определиться – а зачем, собственно, нужен этот капитал?

Кому-то этот вопрос может показаться глупым: очевидно, что быть богатым и здоровым – это хорошо; ну или, по крайней мере, значительно лучше, чем быть бедным и больным. Когда у вас много денег, на них можно купить массу приятных вещей: сочный стейк, красивое пальто с блестками, и даже новый смартфон.

Да, вы всё правильно поняли – это очередная книга с отважным срывом покровов с непостижимых тайн бытия

Этот ответ действительно кажется самоочевидным; но при этом, на мой взгляд, он совершенно не объясняет, зачем нужно копить деньги. При попытке обосновать необходимость капитала возможностью купить новый смартфон, у нас парадоксальным образом получается обоснование ненужности этого самого капитала: ведь подразумевается, что если в вашем кармане сложится ситуация наличия денег и отсутствия смартфона, то вы с радостью поменяете ее на обратную – наличие смартфона при отсутствии денег. Стало быть, ваша цель в данном случае строго обратная – это потребление, а не создание капитала.

Так зачем же все-таки вам нужен сам капитал? Без честного ответа на данный вопрос двигаться дальше бессмысленно. Как и все действительно важные в нашей жизни вещи, создание солидного капитала требует не менее солидных (и, что еще более удручает, регулярных) усилий. Как бы нас ни пытались в этом уверить продавцы успешного успеха, просто «думать и богатеть» не получится – придется еще и что-то делать. А долго и упорно делать люди умеют, только когда у них в голове есть четкий ответ на вопрос «зачем?» – поиском которого мы и займемся в этой главе.

Что такое капитал

Но сначала давайте попробуем разобраться с самим понятием «капитал». Родоначальники классической экономической теории определяли капитал как физические средства производства: инструменты, оборудование, здания. В современной финансовой теории капитал трактуется чуть шире – как любые активы, которые могут быть использованы для получения прибыли: деньги, ценные бумаги, и так далее. Я же предлагаю раздвинуть рамки этого понятия еще более широко: давайте будем считать капиталом любой накапливаемый ресурс, который может быть использован для создания какой-либо ценности.

Кажется, этот парень знал, что такое капитал (но это неточно)

В каком-то смысле появление всей человеческой цивилизации обязано именно возникновению капитала. Когда-то мы были всего лишь самыми умными обезьянами в лесу, которые догадались, как сделать из палки копье, и как с помощью нехитрых междометий (речь здесь не про мат – хотя, кто знает?) сделать процесс групповой охоты на мамонта чуть более эффективным. Но даже удачно забитый мамонт означал праздник обжорства в лучшем случае на неделю-другую, после этого нашим прадедушкам и прабабушкам приходилось повторять забег в чистом поле с палкой-копалкой наперевес (судя по тому, что вы сейчас читаете эти строки – успешно).

Настоящая же цивилизация начала развиваться только тогда, когда люди освоили земледелие, и появился излишек зерна, который можно было накапливать и перераспределять. Ну а вскоре после этого люди придумали уже и разделение труда, деньги, науку, массовое производство, смартфоны, и прочие полезные штуки – которые весьма нелегко реализовать, если каждому члену общества совершенно необходимо для выживания каждые несколько дней гонять мамонтов по степям.

Человеческий капитал

Но вернемся в современность. Возможно, многие из читателей этой книги не могут похвастаться сказочным богатством в смысле количества нулей на банковском счете. (Напоминаю, что для успешного хвастовства множеством нулей, перед ними еще в идеале должна стоять какая-то другая положительная цифра.) Но отсутствие финансового капитала не означает, что эти люди объективно бедны во всех возможных смыслах этого слова – и я сейчас даже не про пресловутый «богатый внутренний мир»! Более того: я уверен, что и вы лично прямо сейчас обладаете капиталом минимум в десяток-другой миллионов рублей – только капитал этот не финансовый, а человеческий.

Если сама идея измерять людей деньгами вам кажется кощунственной, то ваше негодование – это относительно новое веяние для нашего коллективного морально-этического компаса. Пару веков назад в России сделки по купле-продаже людей были совершенно обыденным явлением (особенно циничным здесь выглядит то, что речь шла о торговле «душами», а не просто банальными бренными оболочками).

Вы никогда не задумывались, читая «Мертвые души», о сугубо экономической стороне вопроса? Если существовал рынок, где можно было покупать людей, – то каким образом его участники определяли справедливую стоимость этого «товара»?

Современная финансовая теория гласит, что справедливой стоимостью какого-либо актива чаще всего можно считать сумму дисконтированных ожидаемых будущих денежных притоков от этого актива. Если вы сейчас испытали неконтролируемый позыв закрыть эту книгу и никогда больше ничего не читать про инвестиции – то потерпите, к разбору страшных слов мы постепенно вернемся в следующих главах; а пока я буду переводить с финансового языка на человеческий.

Грубо говоря, если ваш друг Вася предлагает вам выкупить у него палатку с чебуреками у вокзала, то разумным будет выяснить текущий размер годовой прибыли этого бизнеса и прикинуть, как она будет меняться в ближайшие лет десять (или сколько там живут приличные чебуречные?) – вряд ли вы захотите заплатить за эту уникальную инвестиционную возможность больше, чем сумма будущих ожидаемых прибылей. Ну и, чтобы не переплатить, желательно еще заложить в цену пару скидок: во-первых, из-за постоянного обесценивания денег (инфляции) будущие денежные потоки ценны для нас меньше, чем текущие (учесть этот фактор как раз и позволяет дисконтирование); а во-вторых, неплохо бы сделать дополнительную скидку на разные непредвиденные риски ведения бизнеса.

Буквально каждый читатель в этот момент

Так вот, если этот подход отлично работает для оценки стоимости бизнеса Васи, то почему бы не применить точно такой же метод к оценке стоимости самого Васи? Или, если вернуться к теме крепостного права, – стоимости какого-нибудь Афанасия. При покупке Афанасия я получаю права на все его текущие и будущие доходы: если их примерно прикинуть и сложить, то как раз и получится оценка человеческого капитала, воплощенного в отдельно взятом Афанасии.

Крепостное право в России отменили уже давно, да и рабство как социальный феномен не очень поощряется уголовным кодексом – так что приобрести себе ни Афанасия, ни Марфу у вас, к счастью, не выйдет. Получается, единственный человеческий капитал, которым вы можете легально обладать – это тот человеческий капитал, который воплощен в вас самих.

Измеряем свой человеческий капитал

Оценить текущий размер вашего человеческого капитала совсем несложно. Просуммируйте все ваши ежемесячные доходы, которые вы получаете благодаря своему труду. При этом зарплату и доходы от фриланса учитывать надо, а вот проценты по банковским вкладам или получаемые доходы от сдачи в аренду доставшейся от бабушки квартиры – нет (это уже доходы от финансового, а не человеческого капитала). Получившуюся сумму среднемесячных трудовых доходов необходимо сначала умножить на 12, чтобы перейти к годовым цифрам, а потом домножить на количество лет, оставшихся вам до пенсии – для простоты можно предполагать, что вы закончите свой трудовой путь точно в соответствии с текущим законодательно утвержденным возрастом выхода на пенсию. Поздравляю, теперь вы знаете, сколько вы стоите! Можете похвастаться жене/мужу, ну или хотя бы маме с папой – пусть знают, какое вы ценное золотце.

Давайте для примера рассчитаем человеческий капитал среднестатистического россиянина в возрасте 30 лет. По данным Росстата, средняя зарплата в России за 2020 год за вычетом подоходного налога составила около 45 тысяч рублей в месяц, или 540 тысяч рублей в год. При ожидаемом возрасте выхода на пенсию в 65 лет, оставшийся срок планируемой трудовой деятельности составляет 35 лет – что дает нам оценку человеческого капитала в размере около 19 миллионов рублей. Неплохо!

Матерых финансистов может смутить, что мы здесь как будто бы не учитываем злополучную инфляцию; но большинству людей все-таки со временем постепенно поднимают зарплату со скоростью хотя бы не ниже среднего темпа роста цен – и эта ожидаемая индексация как раз плюс-минус уравновешивает обесценение денег со временем. Так что такой расчет, несмотря на свою простоту, вполне неплохо позволяет оценить размер человеческого капитала.

Карьерный капитал и капитал здоровья

При этом сам по себе человеческий капитал отнюдь не так прост: на самом деле, внутри него прячется два других вида капитала.

Во-первых, это карьерный капитал – совокупность накопленных вами знаний и навыков, которые ценятся обществом и позволяют зарабатывать деньги своим трудом. Здесь все просто: чем более вы крутой и умелый специалист, тем ценнее вы на рынке труда, и тем больше вам готовы платить.

Твое лицо, когда решил задуматься о своем карьерном капитале

Во-вторых, это капитал здоровья (который также можно назвать капиталом времени) – сумма продуктивного времени, находящегося в вашем распоряжении на протяжении всей жизни. Дело в том, что сам по себе карьерный капитал, к сожалению, не оплачивается: вряд ли к вам на улице периодически подходят незнакомые люди, и со словами «Мария, я слышал, что вы отличный программист!» начинают засовывать вам в карманы толстые пачки денег. Чтобы превратить карьерный капитал в деньги, нужно еще и трудиться – то есть, тратить свое время и усилия на то, чтобы практически использовать свои знания и опыт на благо общества (ну или во вред – это уж зависит от конкретной профессии).

Если упростить, то карьерный капитал определяет, сколько вы можете потенциально заработать своим трудом в час, а капитал здоровья/времени – в состоянии ли вы вообще трудиться, и как долго вы сможете это делать на протяжении оставшейся жизни.

Динамика человеческого капитала

Человеческий капитал со временем меняется довольно любопытным образом. Для молодых людей его размер практически полностью определяется карьерным капиталом. Еще бы: здоровья в молодости – хоть отбавляй, времени впереди – выше крыши; так что самый важный для человеческого капитала фактор – это размер зарплаты, которую вам готовы платить. В молодости зачастую получается за год-другой увеличить свой человеческий капитал в пару раз (то есть, на несколько десятков миллионов рублей): прокачали новый ценный навык, получили повышение на работе – и вот все ваши будущие доходы соответствующим образом подросли.

Но по мере вашего взросления (и, извините, старения) все большую роль начинает играть капитал здоровья. Какую бы высокую зарплату вам ни платили, если от выхода на пенсию вас отделяет всего несколько лет, то ваш человеческий капитал будет ограничен – просто за счет того, что период активного зарабатывания денег практически на исходе.

Таким образом, в течение жизни чаще всего человеческий капитал поначалу растет благодаря повышению квалификации и росту зарплаты, но с какого-то момента отрицательная тенденция сокращения оставшегося времени перевешивает, и человеческий капитал начинает неуклонно снижаться, достигая нуля в тот момент, когда вы уже не можете больше работать.

Максимума своей зарплаты средний россиянин с высшим образованием достигает примерно к 40 годам (без хорошего образования «потолок» настигнет вас гораздо раньше – уже в тридцатилетнем возрасте). При этом человеческий капитал начинается снижаться гораздо раньше, примерно с 30 лет – именно тогда темпы прироста карьерного капитала начинают отставать от темпов сокращения капитала здоровья/времени.

Смысл создания финансового капитала

Важно понимать, что время – это ресурс невосполнимый. Каждый день из имеющегося капитала времени нам выделяется 24 часа, которые неизбежно израсходуются к концу дня – хотим мы этого или нет. Это время можно условно разделить на три примерно равные части: восемь часов уходит на сон, еще восемь – на работу, и только оставшимися восемью мы можем относительно свободно распоряжаться (при условии, конечно, что после работы остались на это силы). По факту, если вычесть время на сон, работа занимает примерно половину доступного нам времени – можно даже сказать, примерно половину доступной нам для проживания жизни.

Если единственным источником удовлетворения жизненных потребностей (в еде, крыше над головой, и так далее) для вас выступает человеческий капитал (иными словами, ежемесячная зарплата), то ваша свобода распоряжаться своим временем и своей жизнью серьезно ограничена. Вы похожи на того самого первобытного человека, который вынужден ежедневно бегать с копьем за новым мамонтом – иначе есть завтра будет нечего. «Шевели булками, или сдохнешь!» – вот правдивый девиз человека, чьи расходы на жизнь могут быть покрыты только за счет следующей зарплаты.

У птички нет финансового капитала. Поэтому выражение «свободен, как птица» несколько, кхм, искажает реальность

Можно ли как-то освободиться от этой зависимости? Да, но для этого вам нужен иной источник дохода, не привязанный к трате вашего времени. И финансовый капитал идеально подходит на роль такого источника: ведь основное его отличие от человеческого капитала заключается в том, что он способен приносить вам доход без необходимости тратить для этого ваше личное время. Купленные акции и облигации будут приносить вам доход, даже если вы не будете ежедневно по 8 часов пристально смотреть на график изменения их цен (как мы узнаем в следующих главах, такое поведение скорее всего даже скажется на вашем доходе от ценных бумаг отрицательно).

Вот мы, наконец, и подобрались к настоящей причине, ради которой вам стоит прилагать усилия к созданию финансового капитала: финансовый капитал делает вас более свободным! Он дарит главную свободу: свободу распоряжаться самым ценным, что есть в вашей жизни – вашим собственным временем.

Сразу оговорюсь: я не сторонник радикальных взглядов вроде «работа – от слова РАБство». На мой взгляд, продуктивный труд – это одна из самых важных ценностей в жизни. Работать – это прекрасно! Но лучше, все-таки, не тянуть лямку на ненавистной работе из-за суровой жизненной необходимости зарабатывать на пропитание для себя и своей семьи, а заниматься любимым делом ради кайфа от процесса и радости творчества. И запас финансового капитала, хоть и не гарантирует успешное нахождение «своего» дела, но, по крайней мере, приносит гораздо большую свободу в его поиске.

Домашнее задание

Если вы этого еще не сделали, рассчитайте текущий размер своего человеческого капитала: определите средний размер текущих трудовых доходов за год и умножьте их на количество лет, оставшихся до выхода на пенсию. Эти показатели нам еще понадобятся в дальнейшем!

Главные мысли

Капитал – это любой накапливаемый ресурс, который может быть использован для создания ценности.

Человеческий капитал равен сумме будущих трудовых доходов на протяжении всей оставшейся жизни; он подразделяется на карьерный капитал и капитал здоровья.

Карьерный капитал представляет собой совокупность накопленных знаний и навыков, которые ценятся обществом и позволяют вам зарабатывать деньги своим трудом.

Капитал здоровья равен сумме продуктивного времени, находящегося в вашем распоряжении на протяжении всей оставшейся жизни.

Как правило, карьерный капитал со временем растет по мере профессионального развития и приобретения нового опыта, а капитал здоровья падает из-за сокращения оставшегося времени жизни – поэтому совокупный человеческий капитал увеличивается в первой половине жизни и уменьшается во второй.

Превращать карьерный капитал в деньги напрямую невозможно – для этого всегда требуются затраты капитала здоровья (времени), который является невосполнимым ресурсом.

Если у вас нет других источников удовлетворения жизненных потребностей, кроме человеческого капитала (зарплаты), то ваша свобода распоряжаться своим временем всегда будет ограничена необходимостью тратить его на зарабатывание денег.

Финансовый капитал увеличивает вашу свободу распоряжаться своей жизнью за счет предоставления дополнительного источника дохода, не требующего затрат времени и труда для его получения, и расширения возможностей по проведению этого времени так, как вам хочется.

* * *

В следующей главе мы подробнее обсудим, как правильно измерять финансовый капитал (и заодно узнаем, почему Роберт Кийосаки – это не наше всё). Если не хотите пропустить следующую главу – возможно, будет нелишним подписаться на мой ТГ-канал RationalAnswer.

Показать полностью

10

Вечно газпром будет 350 уже 3 года...

Показать полностью

1

Вопросы и ответы по налогообложению ценных бумаг (включая заблокированные активы)

В январе брокеры начнут удерживать налоги со счетов своих клиентов по итогам 2022 года (большинство известных мне профессиональных участников финансового рынка являются налоговыми агентами, самостоятельно рассчитывают налоговую базу и удерживают НДФЛ).

Многие ошибочно полагают, что налоги платить не придется, ведь инвестиционный портфель горит красным цветом, но важно помнить про один нюанс - налоги в Российской Федерации платятся как по рублевым, так и по валютным активам, а помимо прибыли от реализации и полученных дивидендов налог будет удерживаться еще и с валютной переоценки.

Например, у меня были куплены еврооблигации на сумму 1.000 долларов США, курс на момент покупки составлял 60 рублей. В конце года я принял решение продать свои облигации по цене 950 долларов США (зафиксировал убыток), курс при этом составляет 70 рублей.

Налоговая база будет рассчитана следующим образом:

1.000 х 60 = 60.000 (затраты на покупку)

950 х 70 = 66.500 (доход от реализации)

6.500 х 13% = 845 рублей (налог на прибыль при ставке 13% при учете общей суммы доходов до 5.000.000 рублей в год)

Давайте разберемся и с другими нюансами по-порядку.

1. Что делать, если при расчете налога по итогам года у меня образовалась сумма излишне удержанного НДФЛ?

Возврат этой суммы будет произведен автоматически на брокерский счет в течение 3-х месяцев после окончания налогового периода.

Если по итогам года образуется сумма излишне удержанного НДФЛ из-за изменения статуса налогового нерезидента РФ на налогового резидента РФ, возврат этой суммы может произведен налоговым органом только при личном обращении клиента в налоговую инспекцию.

2. Если на брокерском счете недостаточно средств для уплаты налога, счет уйдет в минус?

По окончании налогового периода - 1 января, на брокерском счете создается налоговый платеж в сумме налогового обязательства за закрытый налоговый период (при недостаточности денег на брокерском счете может даже наблюдаться минусовой остаток).

Этот минус сохраняется на протяжении всего января. Как только на счет поступает любая сумма в рублях, налоговый платеж исполняется автоматически (полностью или частично).

Если в течение января клиент не вносит на брокерский счет сумму, необходимую для полного погашения обязательств по НДФЛ за предыдущий налоговый период, то в феврале брокер отчитывается в налоговый орган о невозможности полного удержания НДФЛ. Далее клиент должен уплатить НДФЛ самостоятельно.

3. А если клиент не хочет погашать налоговую задолженность в январе и говорит, что заплатит позже налоговой самостоятельно и при этом хочет торговать в январе?

Российские брокеры как налоговые агенты обязаны удержать налог при наличии рублей на счете.

Удалить навешенные налоговые обязательства за предыдущий налоговый период невозможно в течении января месяца.

4. Какие документы нужно предоставить в налоговую чтобы, задекларировать дивиденды американских акций?

Справка о выплаченных доходах - предоставляется депозитарием

Брокерский отчет

Справка 1042-S.Предоставляется по итогам отчетного года только клиентам, которые получали доход в виде дивидендов и купонов по американским ценным бумагам, купленным на американских фондовых площадках (NYSE, NASDAQ, NYSE MKT, NYSE Arca) или на СПб-бирже (на практике не запрашивается).

5. До какого числа нужно задекларировать дивиденды? Что будет, если не подать декларацию?

Отчитаться в налоговую нужно до 30 апреля. При этом уплатить налог можно до 15 июля.

Например, при получении дивидендов в 2022 году инвестор должен до 30 апреля 2023 года заполнить и подать декларацию и до 15 июля 2023 года заплатить налог.

Если не выполнить указанные действия, то будут наложены штрафы и пени за несвоевременную уплату налога и подачу декларации (на практике такие штрафы не встречались).

6. Как происходит перенос убытков?

При наличии убытка по окончании года, например, за 2022 год клиент имеет право перенести на будущие периоды в течение 10 лет, т.е. убыток за 2022 год может перенести на прибыль 2023 год путем подачи декларации 3-НДФЛ в 2024 году.

7. Как уменьшить налогооблагаемую базу и как происходит сальдирование на фондовом рынке?

По инструментам с одним кодом дохода сальдирование происходит в дату расчетов.

Например, сейчас у меня прибыль по обращающимся бумагам (код дохода 1530) в размере 50.000 рублей, при этом имеются открытые позиции по бумагам с убытком на 15.000 рублей. Продаю обращающиеся бумаги (код дохода 1530) (не важно СПб-биржа или Московская биржа), по которым есть убыток, и в дату расчетов налоговая база составит 35.000 рублей.

Сальдирование по инструменту с разным кодом дохода происходит в конце года.

8. Смена налогового резиденства с иностранного на РФ. Будет ли перерасчет налога? Как долго обрабатывают документы? С какого момента будет применена новая налоговая ставка, если поданы документы на смену, она произошла и до даты расчетов закрыта сделку с доходом?

После того, как вам в системе проставят налоговое резидентство РФ, ставка изменится, налог будет пересчитан.

Налоговый статус важен не в момент расчетов по сделке, а в момент вывода денег, поскольку налог удерживается при выводе денег или ценных бумаг.

9. Почему после продажи акций или облигаций у меня рассчитан НФДЛ со всей суммы?

Необходимо проверить, были ли предоставлены брокеру документы по расходам на приобретение данных ценных бумаг, если бумаги были зачислены от стороннего брокера.

10. Какие налоги нужно заплатить по итогам 2022 года владельцам заблокированных иностранных активов?

В марте-ноябре заблокированные активы не торговались, то есть оснований для уплаты налогов возникнуть не могло. Но если инвестор продавал иностранные бумаги в январе-феврале с прибылью, то налог придется заплатить.

Если случится так, что в декабре бумаги на российских брокерских счетах разблокируют и инвестор продаст все или часть из них, то из дохода брокер тоже удержит налоги. Но тем, чьи бумаги в этом году переводились от подсанкционного брокера к другому, стоит быть внимательными. Новый брокер не знает, по какой цене инвестор изначально приобретал бумаги. Если не запросить эту информацию у прежнего брокера, впоследствии налог рассчитают исходя из всей суммы, вырученной за продажу активов.

Какие еще вопросы по налогам остались без ответа?

Следите за новостями в моем телеграмм:

Показать полностью

7

Что творится? Утренний обзор - 06.01.2023

Доброе утро, всем привет!

Тихо, тихо начинаем смотреть в мир после новогодних праздников. Пробежимся по разным статистическим показателям, что дают нам разные агентства по итогам года. Да и просто - что на глаза попалось.

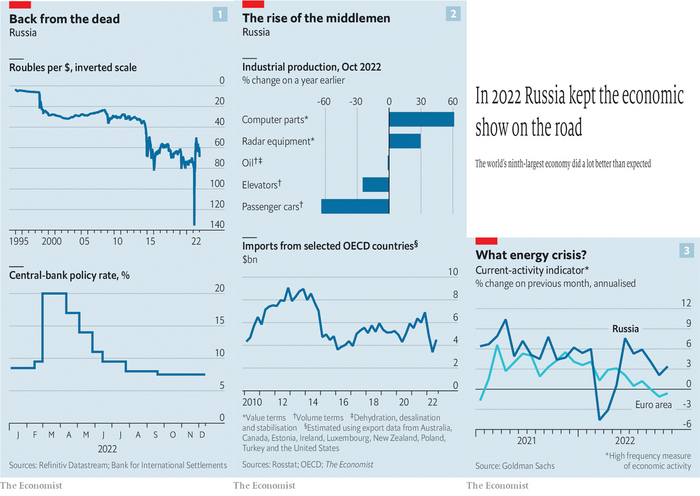

Начнем с ужасного... накануне Нового года вскрылся The Economist

Экономика России показала лучше результат чем рассчитывал Запад

▪️ Антироссийские санкции оказались по-настоящему жесткими, однако в этом году Россия добилась рекордного профицита текущего счета в $220 млрд — вдвое больше, чем годом ранее, — констатирует The Economist

▪️ Приток иностранной валюты помог России финансировать импорт. Многие западные фирмы прекратили продажу товаров и услуг в Россию. Зато компании в других частях мира рады помочь: китайские, например, уже активизировались. А Турция, похоже, стала посредником для западных компаний в обходе санкций. После резкого весеннего спада российский импорт во многом восстановился

▪️ Реальные экономические данные показывают для Запада тревожную картину: российская экономика оказалась в лучшей форме, чем рассчитывал Запад вводя свои санкции, а придавленная заоблачными ценами на энергию Европа скатывается в рецессию.

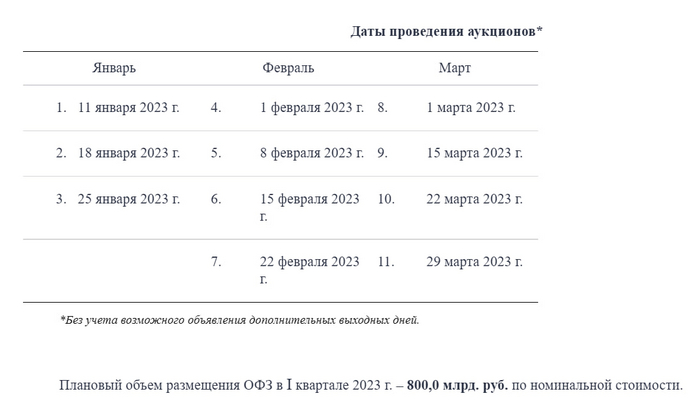

А тем временем Минфин России уже со следующей недели начинает новый раунд возвращения сворованных резервов. На 1 квартал запланировано привлечение 800 млрд.руб. через аукционы ОФЗ.

Спрос россиян на наличные в прошлом году вырос в 12 раз

РИА Новости предоставило инфографику на основе данных Банка России. Столбик вверх - съем денежных средств, вниз, соответственно, наоборот.

И если февральский всплеск был к июню практически компенсирован, то сентябрь и октябрь еще нет. Тут и декабрь добавил. Однако есть мнение, декабрь имеет под собой иные основания.

*******************************

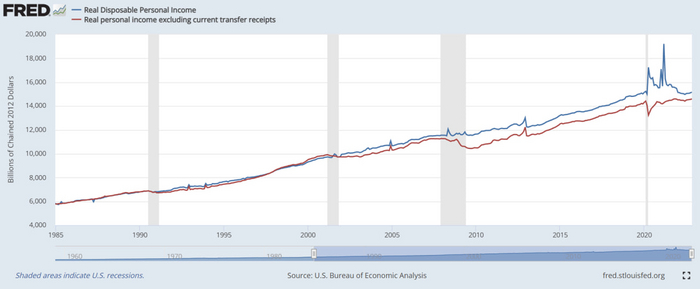

ЧТО ТАМ В США?

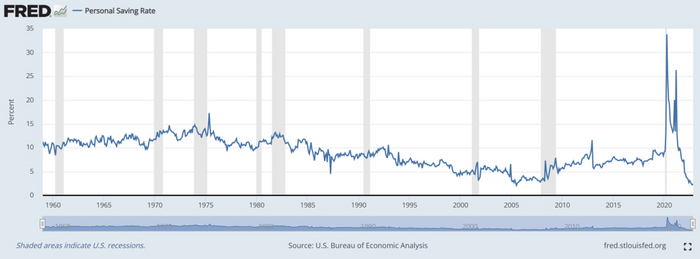

Синяя кривая - реальный располагаемы личный доход в США.

Красная кривая - он же, но без учета правительственных платежей.

Отлично видно, когда население стали подкармливать. И отлично видно, насколько много денег занесли населению в период пандемии. К разговору о "путинской" инфляции

По последним данным уровень личных сбережений в процентах от располагаемого личного дохода чуть-чуть подрос до 2,4% за ноябрь. После октябрьских 2,2%.

Тем не менее это рекордно низкий уровень для США. С 1960 года ниже было только в июле 2005 - 2,1%.

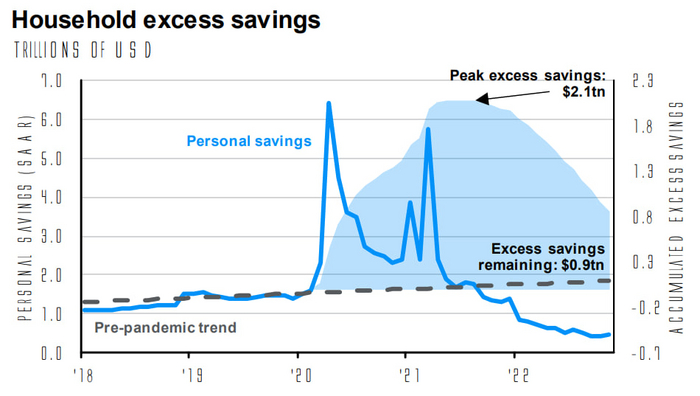

J.P.Morgan сообщает о пике "избыточных" сбережений граждан в 2,1 трлн.$, достигнутом в начале 2021. Это результат роста нормы личных сбережений в ходе пандемии. Сейчас эта норма находится на рекордно низких уровнях. Более того, мы наблюдаем резкой снижение "избыточных" сбережений до 900 млрд.$. Примерно за год было "съедено" 1,2 трлн.$. Т.е. в этом году остаток денег может исчезнуть.

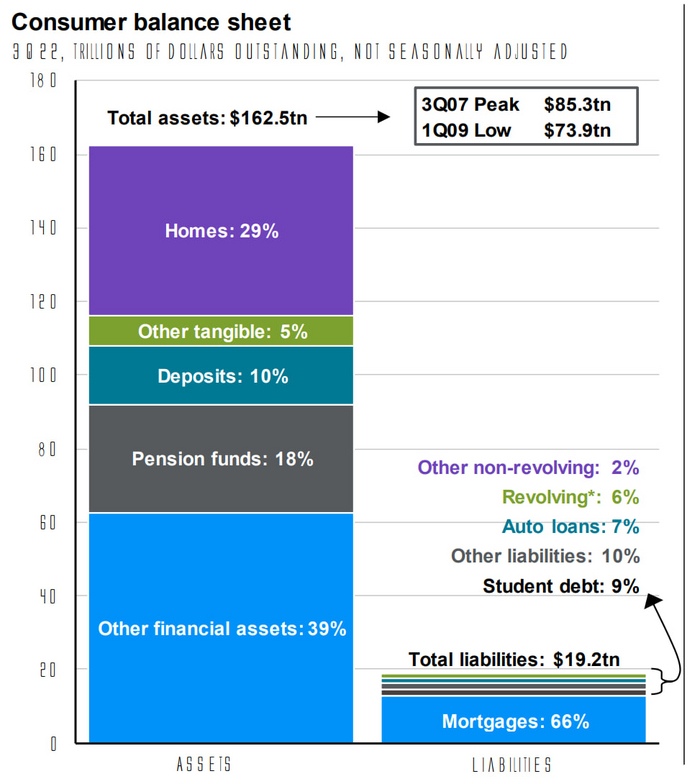

Общая структура активов и долгов американских домохозяйств и некоммерческих организаций по данным J.P.Morgan

Всего активов на 162,5 трлн.$. Основная часть - это недвижимость (29%) и финансовые активы (акции, облигации... 39%). На депозитах лежит 10% активов.

Общая задолженность существенно ниже (казалось, несколько иначе) - 19,2 трлн.$. Основа - это, конечно, ипотека - 66%.

Данные по 3 кварталу 2022 года.

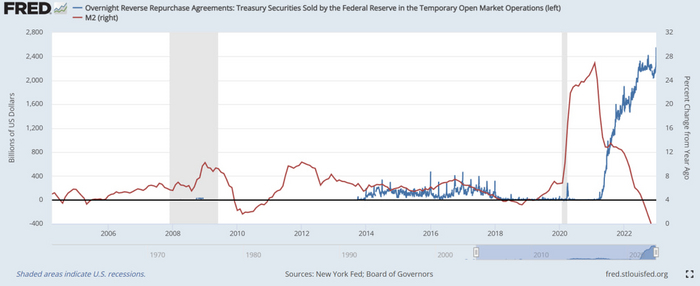

Тем временем в США идет активнейшая борьба с излишней ликвидностью. Федрезерв рекордно пылесосит деньги с помощью операций РЕПО.

На 30 декабря дневной объем операций превысил 2,5 трлн.$.

Видно, как на это реагирует денежный агрегат М2. Мало того, что рост денежной массы сократился, так он еще и ушел (как мы это любим) в отрицательную зону.

Что такое РЕПО или соглашение об обратном выкупе? Это такой краткосрочный способ кредитования, когда стороны договариваются о продаже и будущем обратном выкупе активов в течении определенного срока. Выкуп, понятно, идет с небольшим гешефтом.

Что делает Федрезерв? Покупая у коммерческих банков казначейские облигации, он увеличивает общую денежную массу. Если денежную массу надо сократить, Федрезерв продает имеющиеся у него в залоге бумаги обратно, тем самым изымая деньги из общей массы.

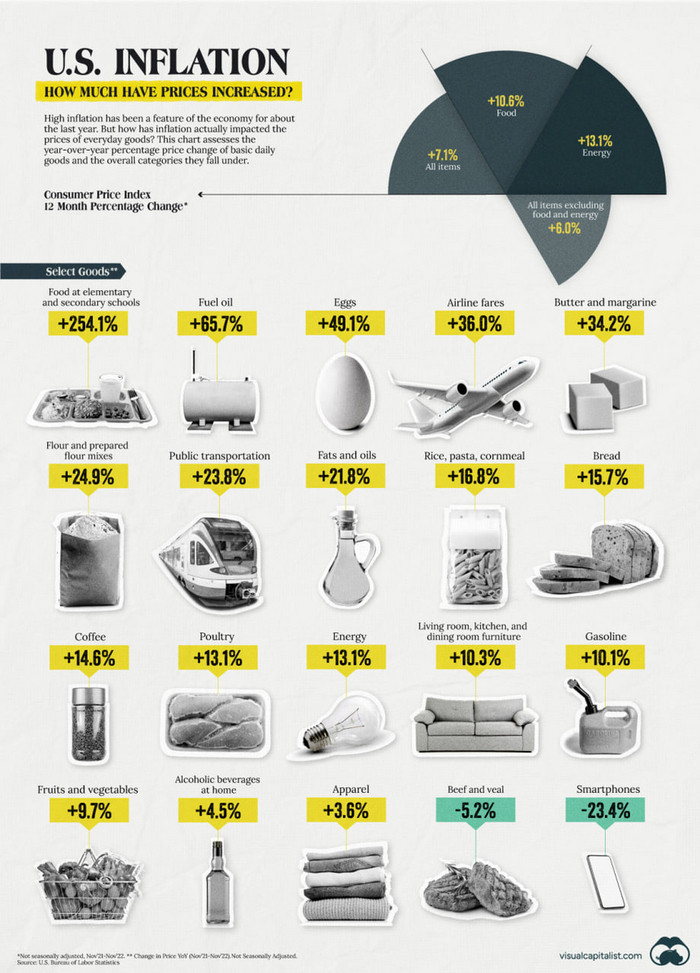

Изменение цен в США на разные категории товаров с ноября 2021 по ноябрь 2022.

По ссылке доступна таблица на 337 позиций

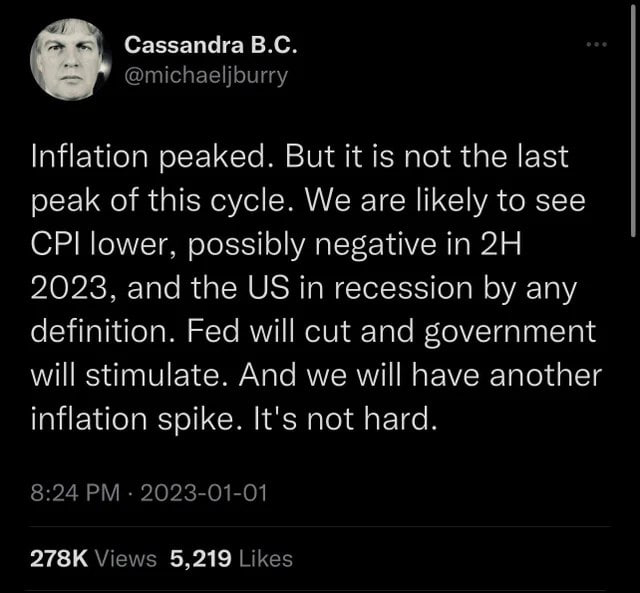

Тут в первый день нового года Майкл Бьюрри изложил своё видение на ближайшее будущее:

Инфляция достигла пика. Но это не последний пик в цикле. Вероятно, мы увидим снижение индекса потребительских цен вплоть до негативной зоны во 2 половине 2023 года. И рецессию в США по всем понятиям. Федрезерв будет резать ставки и правительство стимулировать экономику. А дальше мы получим очередной виток инфляции. Это несложно.

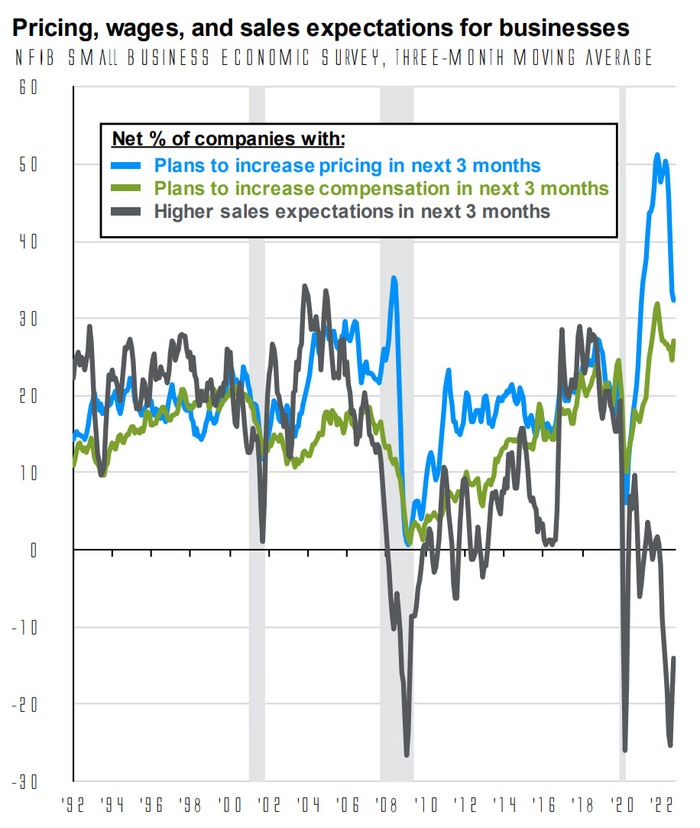

Результаты опроса представителей малого бизнеса, представленные в докладе J.P.Morgan

▪️ Компаний, планирующих повысить цены в ближайшие 3 месяца, на 30% больше чем компаний, не планирующих. Стоит отметить, что за последнее время результат снизился с более чем 50%

▪️ Компаний, планирующих увеличить выплаты сотрудникам, на 28% больше. В какой форме это будет происходить, неясно. Ибо "compensation" - понятие широкое. Сюда входят и разные виды страховок, и выплаты на счета 401(k), и оплачиваемые выходные, и т.д.

▪️ Количество компаний, ожидающих рост продаж, меньше чем тех, кто ожидает снижение.

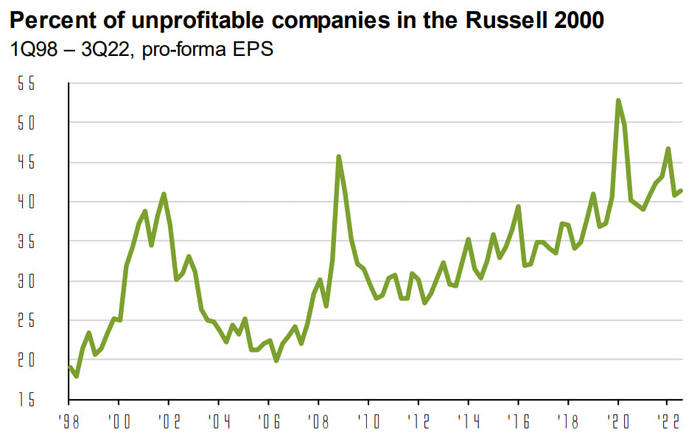

Russell 2000 - это индекс 2000 американских компаний малой и средней капитализации. Если провести аналогию с нашим рынком, то это нечто вроде акций второго и третьего эшелонов.

Данный график показывает процент компаний из индекса Russell 2000, которые не приносят прибыль. По показателю EPS (доход на акцию). Точнее по его модифицированной версии "pro-forma", но не суть. Отметим хорошую растущую тенденцию к увеличению доли убыточных компаний. На пике пандемии доходила до 53%. По результатам 3 квартала 2022 чуть более 40% малого и среднего бизнеса США, представленного на фондовом рынке, убыточны

Индекс доступности жилья в США снизился до рекордных за 36 лет значений.

Индекс основан на методологии Национальной ассоциации риелторов, значение выше 100 говорит о том, что семья, располагающая медианным доходом, в состоянии претендовать на ипотечный кредит на жилье медианной стоимости.

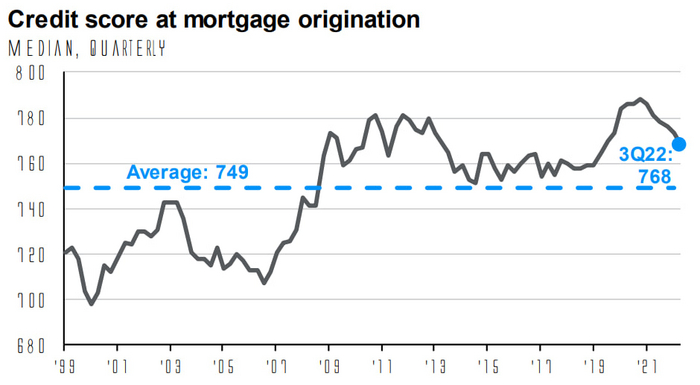

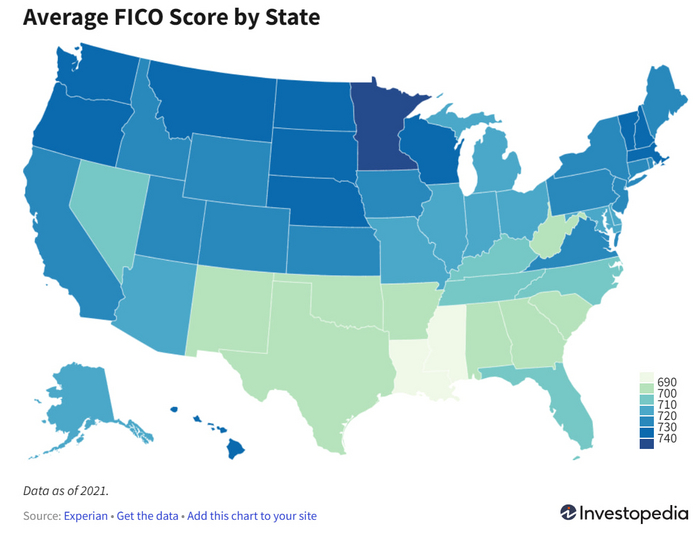

Медианный кредитный рейтинг по выдаваемым в США ипотекам.

Да, в сугубо демократической и ни разу не тоталитарной стране у людей есть рейтинг. От рейтинга зависят многие важные вещи.

Как он ранжируется? Если взять в основу рейтинг FICO (а на нем основываются 90% кредитных решений), то получим следующее:

▪️ 850-800 Отлично

▪️ 799-740 Очень хорошо

▪️ 739-670 Хорошо

▪️ 669-580 Удовлетворительно

▪️ 579-300 Очень слабо

На второй картинке средний рейтинг жителей по штатам. Интересная картина.

*************************

А ЧТО В ЕВРОПАХ? Отчего дешевеет газуля?

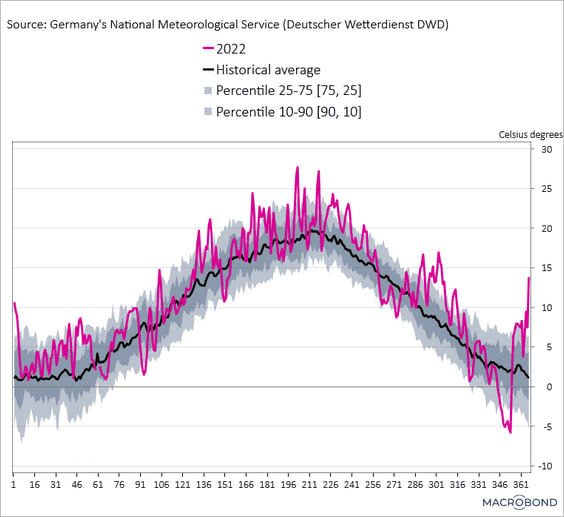

Резко похорошело с погодами в Европах. Так, в Германии температуры из области рекордно низкой ушли в область рекордно высокую.

И теперь бюргеры уже могут обойтись свитерами дома. Ну а промку давно урезали. Поэтому цены идут вниз. Спроса нет, предложение на прежнем уровне.

А еще говорят, ветра задули. И мельницы закрутились.

Но не стоит отчаиваться, сей процесс имеет циклический характер. Зима еще продолжается, хранилища по итогу надо будет заполнять. Разве что урезанная промка даст свои плоды...

В целом, конечно, прекрасно, когда один из мировых экономических локомотивов начинает зависеть от той или иной погоды. Ну слава богу, не от дешевого тоталитарного газа.

Ну и демократический СПГ не подводит...

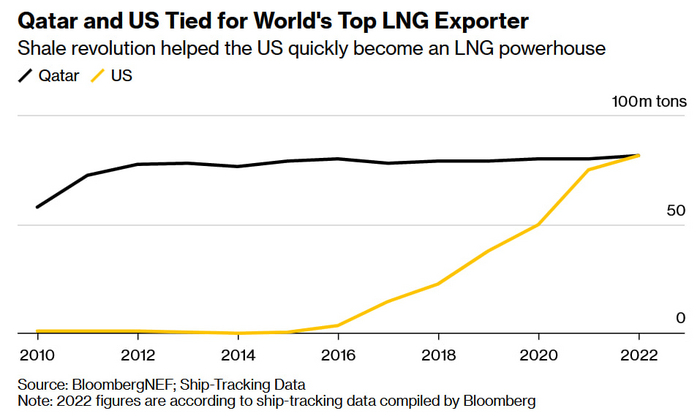

Ну что можно сказать? Американцы - молодцы.

За 6 лет страна превратилась из чистого импортера СПГ в главного поставщика.

По результатам 2022 года США сравнялись с Катаром в поставках СПГ - по 81,2 млн.тонн.

Гарланд Никсон - радиоведущий и политический аналитик из Вашингтона, округ Колумбия, сообщает:

"Инсайдеры из правительства Великобритании сообщают, что текущая жесткая рецессия может продлиться дольше, чем ожидалось. Экономисты из правительства говорят, что БЕДНОСТЬ и ГОЛОД могут длиться несколько СТОЛЕТИЙ. Но назначение ответственным за это ПУТИНА будет стоить принесённых жертв."

Последняя фраза не Г. Никсона, а, видимо, экономистов. А может и ирония от Никсона... и так, и так годно!

Натурально, ад...

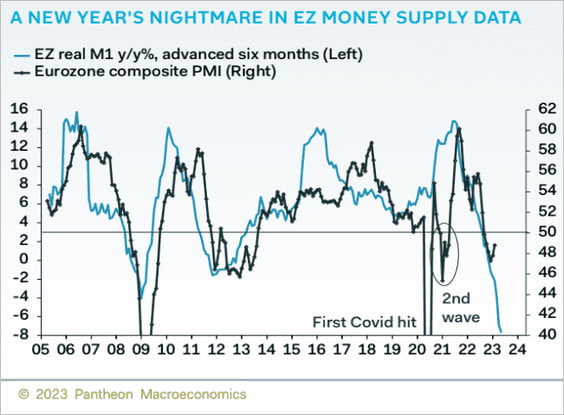

А вот эту картинку аналитики из Pantheon Macroeconomics озаглавили как "Денежный новогодний ночной кошмар в Еврозоне"

Голубая кривая - это денежный агрегат М1, т.е. наличка и депозиты до востребования. А вот чёрная кривая - это индекс деловой активности.

И подобное снижение денежной массы не предвещает ничего хорошего для рынка. Как говорил ранее, отсутствие денег - это отсутствие спроса. А нет спроса - нет производства.

Год 2023 обещает быть веселым.

Доходность германских бондов находится на рекордных уровнях.

По 2-леткам приехали в район 2008 года, по 10-летками пока еще на значениях 2011 года.

Повторюсь, рост доходности по облигациям есть нехороший сигнал. Это значит, что доверие к эмитенту (к тому, кто выпускает облигацию) падает. В данном случае эмитент - правительство Германии.

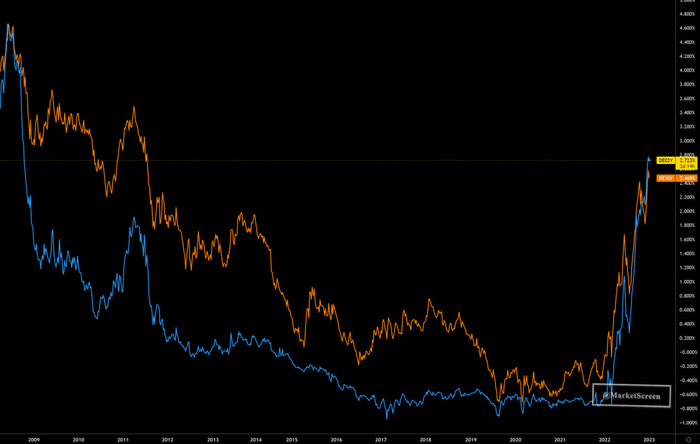

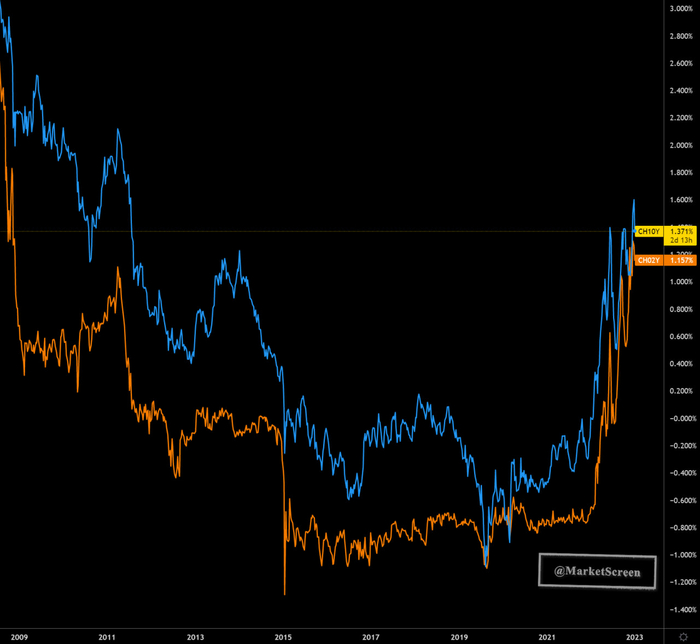

В Швейцарии не всё хорошо с облигациями. Доходность ставит новые рекорды. На данной картинке показаны 10-летние (синяя) и 2-летние (оранжевая).

Уровни 11 и 08 годов, соответственно.

А казалось бы... Швейцария.

**********************

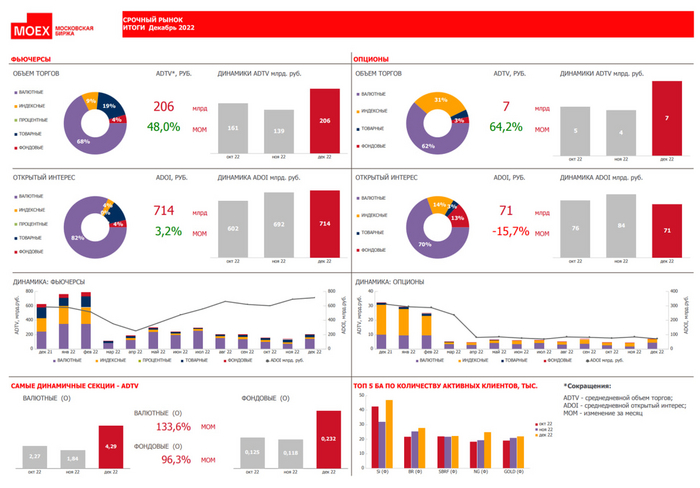

Сегодняшний обзор закончим данными по Срочному рынку Московской биржи за декабрь 2022

Произошел рост среднедневных объемов торгов на 48(!) процентов. Цифра по декабрю - 206 млрд.руб.

Среднедневной открытый интерес составил 714 млрд.руб. Могу ошибаться, но есть мнение, это рекордная цифра за всю историю.

Объемы подросли и на опционах. Среднедневная цифра - 7 млрд.руб., что на 64,2% больше показателей предыдущего месяца.

Кто виноват в этом? Сильные движения на валютном рынке. Если присмотреться на график динамики фьючей, то очевидно - вся прибавка объема за счет валютных фьючей.

*************************

Ну что...? Выходим из анабиоза, разгоняемся. В обзорах идет подборка основных новостей за прошлый день. В реальном времени я всё и даже больше транслирую на свой канал MarketScreen - рекомендую на него подписаться и читать. Это мотивирует.

Показать полностью

23