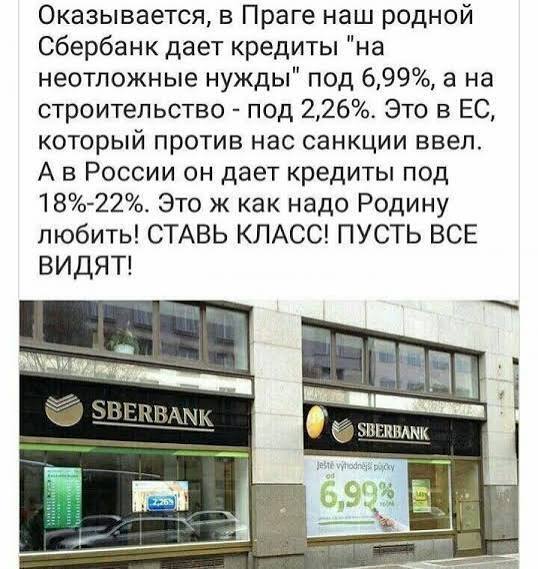

Ответ на пост «История золотого стандарта»1

Кто виноват в долларовой инфляции, а именно - в том, что унция золота сейчас дороже 5000 долларов, хотя в середине XX века она стоила 35 долларов?

Кто виноват в долларовой инфляции, а именно - в том, что унция золота сейчас дороже 5000 долларов, хотя в середине XX века она стоила 35 долларов?

Пушки против масла. Пословица обрела реальные формы.

Сегодня хотелось бы вернуться в 2016-2017 годы — время,когда я учился на первом курсе .

«Помню, в то время была популярная группа ВКонтакте — «MDK». Эта группа была популярна среди молодежи и публиковала мемы. Я и сам в ней частенько сидел.Мем, который набирал большое количество просмотров, закреплялся в канале на сутки-другие.» (ну вдруг кто не знает🤔)

Вы меня спросите: «Причем тут экономика и группа в ВК?» Я вам отвечу: в один из дней меня привлёк мем. Ибо он набрал кучу реакций, лайков , миллионы лайков . Ну и данный пост попал в закреп группы и висел несколько дней.

Вот собственно мем:

😑😑😑 я смотрю на него, потом на лайки и снова на него и это ппц, товарищи .

Прошло 12 лет , я захожу на Росстат и вижу , что 67 проц населения не знают, как это работает и видимо до сих пор поставили бы здесь лайк 👍🏻

😐😐😐😐

Помню, как тогда я даже пытался вступить в дискуссию по этому поводу. Очень печалит тот факт, что в России и среди молодежи, в том числе, так много финансово неосведомлённых людей. После работы в банке и окончания вуза я убедился в этом ещё больше — но это уже другая история.

Итак, вернёмся к мему. Что такое ключевая ставка? Почему вокруг неё столько шума? И почему всё-таки в Европе дешевле?

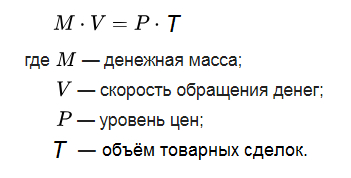

Обратимся к формуле Фишера: от этой формулы зависят цены в стране.

Формула Фишера

Это идеальное состояние , которого не бывает , но к которому все стремятся

Если М*V >P*Т то в стране начинается инфляция

Если наоборот, то дефляция

С помощью ключевой ставки ЦБ влиять может на денежную массу, чтоб устаканить экономический движ, а именно:

рефинансирования или ставка ЦБ — это инструмент, благодаря которому Центральный банк может регулировать денежную массу, а следовательно, и стабильность цен вокруг.

Это процент, под который берут деньги в долг у ЦБ все остальные банки в стране.

Из этого следует вывод: если ключевая ставка поднимается, то ставки по кредитам возрастают, следовательно брать кредиты становится невыгодно — выгоднее вкладывать деньги под депозит,облигации и прочее и в результате денег в обращении становится меньше.

Если ключевая ставка низкая — то и процент по вкладам низкий, вклады становятся менее привлекательными, зато брать дешёвые кредиты выгодно для развития бизнеса, реализации мечт и удовлетворения личных нужд. В результате денег в экономике становится больше. А от этой величины M( денежной массы) зависит уровень инфляции в стране.

А почему всё же в Европе было дешевле?

Да потому ,что это другая страна с другим уровнем инфляции, собственной ключевой ставкой и иной экономикой. При выходе на зарубежный рынок банки, такие как Сбербанк или любые другие, должны играть по правилам этого рынка. Вы же когда приезжаете в другую страну, то несомненно подчиняетесь законам данной страны, даже если вы туда приезжаете в качестве туриста . Так же и работает с любым видом бизнеса, ведь, как говорится , со своим уставом в чужой монастырь не ходят .

Это еще к предыдущему посту о финансовой в том числе безграмотности

Подписывайся , если нравится экономика и просто для расширения кругозора ТГ канал

В этой истории слишком много притворства, чтобы продолжать делать вид, будто речь идет о ценностях, принципах и защите мира. Чем дольше смотришь на происходящее вокруг Украины, тем отчетливее проступает не конфликт — а индустрия. Не трагедия — а устоявшаяся бизнес-модель. Запад все чаще говорит о мире, но делает это с интонацией человека, который миром не заинтересован, а лишь боится, что касса внезапно закроется.

Когда высокопоставленный американский чиновник с сочувственным лицом объясняет Европе, что та «медленно убивает себя» из-за бюрократии, миграции и недостаточных военных расходов, хочется уточнить: убивает — или слишком долго тянет чековую книжку? Потому что за этим публичным состраданием стоит удивительно простая логика. Европа должна бояться, Европа должна покупать, Европа должна воевать чужими руками, но за свои деньги. И желательно — долго. Не до победы, а до истощения. Не до мира, а до нового бюджетного цикла.

Американский военно-политический симбиоз давно перестал быть тайной. Он не скрывается, он гордится собой. Когда бывшие чиновники Пентагона без паузы переходят в кресла топ-менеджеров оборонных корпораций, а те же корпорации через фонды, НКО и аналитические центры формируют «экспертную» повестку, вопрос о том, почему война вдруг становится «неизбежной», выглядит наивным. Война здесь — не сбой системы, а ее нормальное состояние. Состояние, при котором деньги текут предсказуемо, контракты продлеваются автоматически, а любое слово «перемирие» воспринимается как угроза стабильности.

Цифры, которые иногда всплывают в докладах и речах, не шокируют — они подтверждают очевидное. Сотни миллиардов долларов, перетекающих из налогов в прибыли, выглядят не как побочный эффект конфликта, а как его ключевая цель. Когда расходы на войну в разы превосходят расходы на дипломатию, это не случайность и не ошибка приоритетов. Это честный ответ на вопрос, чем именно занимается государство, когда говорит о «лидерстве» и «ответственности».

Особенно показательно, что к этой игре с удовольствием подключается и Европа. Еще вчера европейские элиты рассуждали о поствоенном мире, зеленой экономике и гуманизме, а сегодня восторженно аплодируют взлету оборонных компаний, чьи доходы растут пропорционально числу выпущенных снарядов. Когда скромный производитель боеприпасов превращается в биржевую сенсацию, рынок делает ставку не на мир. Он голосует за продолжение. Инвестор — существо циничное, но честное: он вкладывается туда, где видит перспективу. И если перспектива — война, значит, рынок уверен, что она будет долгой.

В этом смысле разговоры о «необходимости продолжать поддержку любой ценой» выглядят уже не как политическая позиция, а как защита вложений. Мир здесь опасен. Мир — это списание активов, падение котировок, лишние вопросы от акционеров. Мир — это риск. А война, как ни парадоксально, — стабильность. С предсказуемыми бюджетами, понятными ролями и отлаженной риторикой, где всегда можно найти виноватого, кроме себя.

Поэтому каждый раз, когда переговорный контур начинает хотя бы смутно вырисовываться, из ниоткуда возникает хор голосов, объясняющих, что «еще не время», «еще нужно надавить», «еще чуть-чуть». Это не про стратегию и не про безопасность. Это про то, что слишком много людей — влиятельных, богатых, встроенных в систему — не готовы к моменту, когда война закончится и придется отвечать на простой вопрос: а зачем все это было так долго?

Конфликт на Украине в глазах Запада все меньше выглядит как трагедия, которую нужно остановить, и все больше — как процесс, который нельзя прерывать. Не потому, что иначе рухнет миропорядок, а потому что иначе рухнет привычный денежный поток. И пока война кормит слишком многих, разговоры о мире будут оставаться красивым фоном — чем-то вроде гуманистической заставки перед продолжением того же самого сериала. С тем же сюжетом. С теми же выгодоприобретателями. И с тем же вопросом, который упорно стараются не задавать вслух: а кто вообще заинтересован в том, чтобы это закончилось?

***

Говорю про деньги, но всегда выходит про людей.

Здесь читают, почему нефть — это политика, евро — диагноз, а финансовая грамотность — вопрос выживания.

Не новости. Не блог. Анализ. — https://t.me/budgetika

📚 Источники:

МК — «"Убивают себя": Белый дом объяснил, что не так с Европой»

https://www.mk.ru/politics/2026/01/24/ubivayut-sebya-belyy-dom-obyasnil-chto-ne-tak-s-evropoy.html

МК — «США захотели переложить почти все расходы НАТО на Европу»

https://www.mk.ru/politics/2025/12/05/ssha-zakhoteli-perelozhit-pochti-vse-raskhody-nato-na-evropu.html

Интерфакс — «Главный исполнительный директор RTX возглавит ее совет директоров»

https://www.interfax.ru/business/1006095

Репост — «Аналитические центры США: роль государства в финансировании военно-политических исследований»

https://repost.press/news/analiticheskie-centry-ssha-rol-gosudarstva-v-finansirovanii-voenno-politicheskih-issledovanij

1тв — «Представители оборонной промышленности США щедро финансируют информационные компании»

https://www.1tv.ru/news/2023-06-03/454370-predstaviteli_oboronnoy_promyshlennosti_ssha_schedro_finansiruyut_informatsionnye_kompanii

РБК — «Ouest-France назвала рекордным доход США из-за конфликта на Украине»

https://www.rbc.ru/rbcfreenews/6796b4029a7947545f146181

РГ — «Трамп объявил о повышении военного бюджета США до триллиона долларов»

https://rg.ru/2025/04/08/pentagonu-trillion.html

РГ — «Европейский рынок акций установил новый рекорд за счет оборонных компаний»

https://www.rbc.ru/quote/news/article/67b333bc9a7947098d2a9c65

ВК — «Норвежская Nammo собралась в пять раз увеличить производство артиллерии»

https://vk.com/wall-91694202_335003

Лента — «США дали Украине еще одно обещание из-за прихода Трампа»

https://lenta.ru/news/2024/11/26/ssha-dali-ukraine-esche-odno-obeschanie/

РИА — «"Так продолжаться не может": на Западе высказались о переговорах с Россией»

https://ria.ru/20260125/peregovory-2070118469.html

НТВ — ««Очень прибыльно»: почему Запад продолжает «инвестировать» в украинский конфликт»

https://www.ntv.ru/novosti/2721048/

Известия — «США указали на необходимость роста оборонных расходов в НАТО до 2% ВВП»

https://iz.ru/1723462/2024-07-06/ssha-ukazali-na-neobkhodimost-rosta-oboronnykh-raskhodov-v-nato-do-2-vvp

Интерфакс — «Квартальная выручка Lockheed Martin выросла на 9%»

https://www.interfax.ru/business/1053847

Спутник — «Игра вдолгую: в Штатах решили, что им выгодна затяжная война с Россией»

https://tj.sputniknews.ru/20230112/usa-vygoda-voyna-russia-1054154479.html

РБК — «Сенат США одобрил новый пакет помощи Украине на $61 млрд»

https://www.rbc.ru/politics/24/04/2024/6627758a9a79471476cbd1a9

Ведомости — «Пентагон опубликовал список оружия из нового пакета военной помощи Украине»

https://www.vedomosti.ru/politics/news/2024/05/10/1036511-pentagon-opublikoval-spisok Дзен — «Bloomberg: стратегия «шока и трепета» США оказалась неэффективной против РФ»

https://dzen.ru/a/Y_iAASCGcVQwy4Ug

Интерфакс — «RTX в III квартале увеличила чистую прибыль на 30% и повысила прогноз на 2025 год»

https://www.interfax.ru/business/1053834

В стране 56 процентов образованных людей. Это хороший показатель, и я не буду, да и не имею права, обсуждать качество образования в стране, поскольку не являюсь ни учителем, ни педагогом. Превалирующее большинство образованных людей не дает мне права называть население необразованным. Но вот что хочется отметить.

Образование бывает разным: кто-то инженер, кто-то медик, кто-то получил юридическое образование. И дай Бог, чтобы каждый обучился качественно и стал специалистом в своем деле на высоком уровне. Но, по моему мнению, простительно не знать, как вырезать аппендицит, если ты не доктор, или как спроектировать мост, если ты не инженер. Но непозволительно не иметь базовых знаний в области юриспруденции и экономики. Потому что таким образом можно быть нарушенным в правах, нарваться на мошенников, а с деньгами мы имеем дело каждый день. Собственно, мы и учимся, чтобы уровень жизни был хороший и деньги всегда были в семье.

Меня беспокоит факт, что в российских школах не преподают право и экономику, а обществознание — где были зачатки этих дисциплин — вообще хотят убрать. Пока его оставили только для старших классов. Родители сами не знают этих основ и не в состоянии обучить своё чадо. Из чего сделан такой вывод? Потому что растет закредитованность населения, число банкротов, люди не в состоянии грамотно распорядиться семейным бюджетом, а в глобальной экономике большинство просто не ориентируется (я не говорю про всех).

Дядя Петя приходит с работы домой — включает телевизор и слышит: "Россия — четвертая экономика мира!" Дядю Петю берет гордость за страну. Он живет где-нибудь в глубинке, где один магазин на село, а интернет ловит только, если встать на пенёк и телефон подбросить. Дядя Петя — патриот.

Можно взять любого человека, будь он из села или столицы. А лично вы, когда слышите, что мы четвертая экономика, понимаете, что это из расчёта рейтинга ВВП по паритету покупательной способности? Можете ли вы без Гугла ответить, что это такое? А вы смотрели мировой рейтинг ВВП на душу населения? Там, на секундочку, мы занимаем 71-е место в мире (на 2025 год).

Думающий человек задаст вопрос: почему такой разрыв? Почему четвертая экономика в мире, но низкий рейтинг ВВП на душу населения? Большая часть ресурсов страны сосредоточена в руках узкого круга, поэтому качество жизни низкое. Кто-то радуется появлению ипотечного кредитования, ведь теперь хотя бы можно купить квартиру — пусть и за 30 лет, а кто-то негодует.

А вы когда-нибудь задумывались, что государство могло бы благодаря своей политике и экономическому развитию сделать так, чтобы каждый мог купить квартиру, потратив на это лет 5, а не 25? Ведь банки зарабатывают на процентах, а вы отдаёте лучшие годы своей жизни.

Что такое патриотизм? Есть ли такой термин у наших чиновников и олигархов? Если есть — зачем им иметь второе гражданство? Если ветер дунет не в ту сторону, они спокойно возьмут чемоданы и уедут. А вы не сможете, потому что у вас нет денег; вы не можете бросить работу, детей, родителей; на вас ипотека; после работы — кружки для детей, дела по дому, и день заканчивается. Даже времени задать такие вопросы нет — надо спать, а утром снова на работу, чтобы не уволили, иначе как платить ипотеку? Вот так вы потратили всю жизнь, заработали на квартиру, а дети выросли — им тоже нужна своя. И так по кругу.

Вы не дали детям юридических и экономических основ, потому что сами ничего не понимаете, лишь интуитивно чувствуете, что «что-то не так», «воруют много», «так бы давно поднялись с колен». И дети будут думать так же, в школах им не расскажут про политику и экономику, а вы не донесёте эту информацию — получается замкнутый круг.

Я склоняюсь к тому, что управлять умными и свободными людьми очень тяжело. Как говорил один небезызвестный нам банкир.

А что же такое элита? Элита — это люди, которые могут влиять на политический курс страны. Они дают детям образование за границей, покупают там недвижимость, а зарабатывают — здесь, на нас.

Как же они зарабатывают? Очень просто: кто-то разбазаривает ресурсы, кто-то ворует со строек, а кто-то занимается бизнесом. Но что это за бизнес? Возьмём, к примеру, строительство: зачем нам столько строек, если население сокращается? Сколько денег получает банк с продажи квартиры? Это же золотая жила. Наверняка выгодно скооперироваться с другими крупными банками, чтобы держать цены на высоте. Ведь банк — это бизнес, а любой бизнес нацелен на максимизацию прибыли. Для этого существует антимонопольная служба, которая, видимо, спит.

Банки начинают владеть всем: аптеками, службами доставки, маркетплейсами, кинотеатрами — занимаются не своей деятельностью просто потому, что могут, зарабатывая везде и на всём. Обыватель радуется и повторяет новое веселое слово «экосистема», не понимая, как это влияет и к чему может привести.

Если вы не задавались этими вопросами, вы всегда будете ведомым человеком в рабстве знающих и властных. Вы даже не сможете выбрать для себя новое будущее, потому что ничего не понимаете. Но это не страшно — страшно, что вы потом передадите это новое поколение, готовя новых рабов для их рабовладельцев

Моё дополнение:

Этот текст содержит важные темы, которые касаются не только страны в целом, но и каждого из нас лично. Чтобы менять ситуацию, недостаточно просто жаловаться или ждать перемен — нужно действовать на уровне образования и самосознания.

⚜️Образование для всех: Очень важно требовать включения в школьные программы фундаментальных знаний по праву, экономике и финансовой грамотности — это основа для разумных решений в будущем.

⚜️Ответственность каждого:Понимание базовых экономических и юридических принципов помогает избежать ловушек, мошенничества и долговой ямы, дает возможность строить свою жизнь и семью на более прочном фундаменте.

⚜️Активность и критическое мышление: Не стоит довольствоваться поверхностной информацией из СМИ и лозунгами. Регулярный анализ и вопросы «почему так?» позволяют не быть манипулируемым и формировать свое мнение.

⚜️Гражданская позиция: Патриотизм — это не только любовь к стране, но умение требовать справедливости, честного управления и равных возможностей для всех. Только при активной гражданской позиции возможны реальные перемены.

⚜️Личное развитие: В современном мире именно образование и саморазвитие — наше главное оружие. Чем выше уровень вашей компетентности, тем больше свободы и возможностей жить достойно.

В итоге, осознание проблем — только первый шаг. Если вы хотите изменить мир вокруг себя, начните с себя и своих близких: учите основам права и экономики, задавайте вопросы, развивайтесь — ведь будущее формируем мы сами.

Я часто задумываюсь о создании пассивного заработка, потому что считаю, что для построения финансовой свободы это просто необходимо . Задумавшись в очередной раз открыла для себя писательство и хочу рассказать вам об этом бесплатном способе создания актива:

В данный момент работаю над книгой-пособием по финансовой грамотности для детей. Нет, я не рекламирую то, чего еще нет, я просто стараюсь создавать действительно полезный контент, а не просто вбрасывать в массы экономические теории на сложном научном языке. Если хотя бы одному проценту моих читателей это поможет — значит, мой день прошел не зря! 😃

Первая громкая книга которая пришла мне на ум после обдумывания написания собственной - книга Джоан Роллинг « Гарри Поттер»

Оказалось, что британская писательница Джоан Роулинг, живя в бедности на лондонское пособие и имея детей на руках, написала свою первую книгу — «Гарри Поттер и Философский Камень» — в 1997 году.

Тогда еще не существовало интернета и социальных сетей, и будущая писательница ходила по издательствам, сама предлагала свою книгу. Ей все отказывали, все сомневались в ее успехе — кроме одного небольшого издательства, которое согласилось на пробную крохотную партию.

Дальше, думаю, не мне вам рассказывать, что произошло.

Кстати, после феерического успеха книги в 1997 году, другие издательства начали просить у нее права на публикацию, но теперь Джоан Роулинг отказывала всем, оставаясь у первого издательства — того, которое поверило и дало шанс.

Может, не всем суждено стать великим писателем, но у каждого найдется своя целевая аудитория. Сейчас же можно издаваться абсолютно бесплатно в электронном варианте с помощью электронных площадок, таких как: ЛитРес: Самиздат, Ridero и другие.

Одна из рекомендуемых мною платформ для бесплатной публикации в электронном формате

Мои рекомендации:

⚜️Перед началом написания книги рекомендуется изучить правила площадок — ведь книги в наше время сильно поддаются цензуре. Почитайте отзывы, ведь площадок много, и некоторые из них могут вам не подойти.

⚜️Для публикации необходимо просто зарегистрироваться и отправить свои документы и книгу на модерацию. На ЛитРес, например, — это занимает около 3-х дней. Если хотите, можете нанять рерайтера и дизайнера для обложки — эти услуги площадки так же предоставляют, но за деньги. Ну а можете сделать всё самостоятельно, особенно в эпоху ИИ, ведь можно создать красивую обложку без проблем, тогда публикация будет для вас бесплатной .

⚜️Там же вы можете установить цену на свою книгу, и в будущем получать процент от её продаж — от 5% до 20%.

⚜️Изучите маркетинг — даже если у вас нет соцсетей, важно поработать над названием и обложкой, чтобы выделиться и заинтересовать читателя, чтобы он захотел «проголосовать за вас рублем».

⚜️Устанавливайте адекватную цену: не демпингуйте (не делайте цену ниже рыночной), ведь вы новичок, вас никто ещё не знает, и завышать не нужно, вряд ли кто-то заплатит 1000 рублей просто за красивую обложку ноунейма.

⚜️Если не знаете, на какую тему писать, посмотрите статистику — сейчас самым популярным жанром является фэнтези. Также наблюдается спрос на детективы.

⚜️Если вы не творческий человек и сюжеты вам даются с трудом, можно выбрать любую другую тему: кулинарную книгу, советник по вязанию крючком или просто описать свою жизнь под псевдонимом, скрыв настоящих персонажей. В общем, идей много!

Пробовать ничего не стоит — попытка не пытка. Кто знает, может, вам это даже понравится и будет приносить доход.

Делюсь ссылкой на свой Telegram-канал — подписывайтесь, если нравится мой контент. 🙂

P.s .желаю всем финансовой независимости!

🏠 Строительная компания ЛСР представила операционные результаты за IV квартал 2025 г. После прорывного III кв. (показатели заключённых контрактов в кв.м. и в млрд ₽ увеличились, подорожание квадратного метра продолжилось), не было сомнений, что во IV кв. тенденция продолжится. Помогли застройщику рассрочки (стоимость квадратного метра показывает рост: III кв. 2025 г. — 267,1₽ тыс. vs. IV кв. 2025 г. — 287,2₽ тыс.), смягчение ДКП (снижение ключевой ставки до 16%), также спрос поддержали новости об ужесточении условий Семейной ипотеки в 2026 году (количество льготных кредитов будет ограничено одним на семью). Давайте рассмотрим результаты IV квартала:

💬 Заключено новых контрактов: 289 тыс. кв. м (+63,3% г/г)

💬 Заключено новых контрактов: 83₽ млрд (+72,9% г/г)

💬 Средняя цена квадратного метра: 287,2₽ тыс. (+5,9% г/г)

За 2025 год:

💬 Заключено новых контрактов: 689 тыс. кв. м (+3,8% г/г)

💬 Заключено новых контрактов: 191₽ млрд (+17,2% г/г)

💬 Средняя цена квадратного метра: 277,2₽ тыс. (+12,9% г/г)

Рост стоимости квадратного метра происходит относительно прошлого года и квартала, была надежда, что рост будет стагнировать из-за отмены льготной ипотеки/видоизменении семейной и высокой ключевой ставки, но рассрочки сделали своё дело. Из этого отчёта убрали информацию о доли ипотеки и рассрочки в продажах, из прошлых отчётов известно, что доля заключённых контрактов с участием ипотечных средств составила 51% за III квартал (в III кв. 2024 г. — 59%) и 49% за 9 месяцев (о доле рассрочек, известно только за I кв. — 42%). Видимо перекос в сторону рассрочек существенный за год раз эмитент решил скрыть эти данные.

Ипотечные кредиты перетекли в рассрочку, но рассрочка эта от застройщиков и она в корне отличается от той к которой вы привыкли (равные платежи на весь срок поделённые на сумму приобретаемого товара):

⏺ Покупатель вносит на счёт застройщика первый взнос (он меньше, чем заградительные цифры от банка в размере 20-30% от стоимости жилья, около 5-10%). Пока идёт строительство дома он платит рассрочку без оформления ипотеки.

⏺ Так как график платежей рассчитывает строительная компания, то она заинтересована в клиентах, поэтому предлагает вносить примерно 1% от стоимости жилья, а не делит всю сумму на 1-3 года пока идёт стройка. То есть платежи получаются комфортными в первое время.

⏺ За несколько месяцев до ввода жилья в эксплуатацию, вам предлагают внести оставшеюся сумму или оформить ипотеку. То есть остаток суммы вы возвращаете уже банку. Деньги, которые вы вносили как платежи, становятся первым взносом.

А главное, что делает застройщик, это увеличивает стоимость жилья для такой рассрочки, поэтому квадратные метры так подорожали. Ещё один риск для покупателя, который выберет ипотеку после введения в эксплуатацию дома, что ключевая ставка останется на высоком уровне и платежи станут не подъёмными.

📌 Как мы видим ажиотаж в рассрочках продолжается (раз данные скрыли). К этому всему правительство задействовало различные смягчения и отмены комиссий, также власти продлили действующие уровни возмещения банкам на покупку квартиры до конца 2025 г., что поддержало спрос. Данные по РЖД за декабрь показывают, что застройщики не торопятся восстанавливать строительство (регулируют спрос). Отмечу, что рост по продажам в выручке мы увидим в лучшем случае через 2-3 года (примерно столько длится строительный цикл, поэтому данные контракты перенесутся на 2027-2028 гг.). В 2026 г. власти сократят возмещения банкам и ужесточат условия по Семейной ипотеке, видимо, уход в сторону рассрочке и различных акций будет ещё большим.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Многие же так хотели, чтоб «как в Европе» жили - вот, государство слушает свой народ. 🙃

Скоро 24% будет, вот увидите.

p.s пишу из Финляндии где НДС вообще 25.5%, в прошлом году местные политяги подняли на 1.5%, и вангую, что в скором времени заговорят, что пол процента это тупо/неудобно, и нужно бы округлить, вот только непонятно, округлять будут до 26 или сразу 27% влепят…