Экономические исследования показывают, что простая формула "забрать деньги у богатых и отдать бедным" плохо работает в реальности.

Начнём с кривой Лаффера. В 1974 году экономист Артур Лаффер обосновал теорию о том, что повышение налогов после определённого предела ведёт не к росту, а к снижению налоговых поступлений. Государство повышает ставки, но начинает получать меньше денег.

Причина кроется в экономических стимулах. Если государство будет забирать 90% доходов, у человека теряется мотивация работать сверх минимально необходимого для жизни уровня.

Например, в этой работе авторы показывают, что повышение налоговых ставок для лиц с высоким доходом приводит к сокращению налогооблагаемой базы. 1% самых обеспеченных налогоплательщиков используют различные стратегии для уменьшения выплат: от отсрочки получения доходов и использования льгот до уклонения от уплаты и ухода в теневой сектор.

В другом исследовании экономисты подтвердили, что фактическое налоговое бремя для самых богатых намного ниже номинальной налоговой ставки.«Элите» доступны сложные инструменты оптимизации, требующие знаний и ресурсов, которых нет у большинства. Возможны перевод активов в юрисдикции с низким налогообложением, использование инвестиционных льгот и смена налогового резидентства.

В результате основное налоговое бремя ложится на высокооплачиваемый средний класс, у них нет таких возможностей .

Эффективность перераспределения через налоги тоже вызывает сомнение. Налогообложение создаёт «безвозвратные потери» (deadweight loss). Содержание налоговой службы, органов соцзащиты, проверка нуждаемости и борьба с мошенничеством — всё это требует значительных расходов.

Представьте, что мы несём ведро денег от богатых к бедным. Но ведро дырявое. Часть денег по пути теряется. Общество должно решить, насколько большие потери (утечку) оно готово терпеть ради большего равенства

Окун считает ,что потери могут составить 30-40 центов на каждый доллар. Современные исследования в своих оценках разнятся. Некоторые от 20 центов до 2 долларов на каждый доллар налогов.

Все как всегда в экономике. Простых и однозначных решений не существует. А обращение миллионеров выглядит скорее как дешевый пиар ход.

Современному индивидуальному предпринимателю приходится решать массу вопросов: от выбора системы налогообложения до оптимизации расходов на ведение бухгалтерского учета. Для многих начинающих бизнесменов возникает закономерный вопрос: куда лучше направить усилия, чтобы эффективно организовать учет и минимизировать риски ошибок?

Освоение всего самостоятельно

Если вы обладаете базовыми знаниями экономики и умеете пользоваться специализированными бухгалтерскими программами, самостоятельное ведение учета становится реальной возможностью сэкономить средства. Однако важно учитывать сложность налогового законодательства и постоянные изменения в нем. Бесплатные источники актуальной информации становятся редкостью, и разобраться во всех тонкостях налогов бывает непросто даже опытным специалистам. Это значит, что решение заняться бухгалтерским учетом лично потребует постоянного внимания и изучения новых законов.

Переход на автоматический специальный налоговый режим (АУСН)

Альтернативой является переход на автоматизированную специальную систему налогообложения (АУСН). Такой выбор позволяет избавиться от множества забот, поскольку расчет налогов берет на себя банк совместно с налоговой службой. За предпринимателя рассчитываются налоги по ставке 8%, банком удерживается и перечисляется в бюджет НДФЛ, а необходимость подачи деклараций и отчетности исчезает вовсе. Этот вариант подойдет небольшим компаниям с числом работников не более 5 человек и уровнем дохода не более 60 млн рублей в год. Тем не менее, ограничение количества банков-партнеров и дополнительные требования к годовому доходу делают этот способ неприменимым для крупных предпринимателей.

Привлечение штатного бухгалтера

Еще одним решением является наем профессионального бухгалтера. Вся работа ложится на нанятого сотрудника, но и стоит это не дешево. Кроме этого за сотрудника придется платить взносы, что увеличит расходы, и отчетов в налоговую и пенсионный станет больше. В этом случае, если у ИП появляется сотрудник, возрастает налоговая нагрузка по упрощенному налогу. Если без сотрудников ИП может уменьшить налог по УСН на 100% уплаченных взносов, то при наличии сотрудников этот налог можно уменьшить только наполовину.

Передача обязанностей банку

Некоторые крупные банковские учреждения предоставляют услуги по ведению бухгалтерского учета и подготовки отчетности. Обычно стандартный пакет включает минимально необходимые опции, а расширенный функционал доступен за отдельную плату. Недостатком такого подхода является отсутствие персонального контакта с ответственным лицом и возможный рост стоимости услуг банка в будущем. Многие предприниматели сталкиваются с ситуацией, когда начальная низкая цена впоследствии увеличивается, приводя к дополнительным расходам.

Доверить работу сторонней организации

Существует также возможность передачи бухгалтерии специализированным организациям. Этот метод популярен среди малого и среднего бизнеса благодаря разнообразию тарифов и удобству взаимодействия с профессиональным консультантом. Стоимость услуг зависит от объема выполняемых работ и уровня квалификации исполнителя.

Каждый из рассмотренных вариантов имеет свои преимущества и недостатки. Выбор подходящего способа ведения бухгалтерского учета определяется масштабами вашего бизнеса, финансовыми возможностями и готовностью погружаться в изучение законодательных изменений.

Сейчас мы занимаемся разработкой ТГ-бота, который позволит ИП на УСН (патенте), у которого нет сотрудников, решить проблемы с декларациями по УСН и НДС без особых сложностей и переживаний.

🏎️ Недавно я просчитывал, сколько мне обошлось обслуживание автомобиля в 2025 г. (400000₽ — это ТО, ремонты, бензин, налог, покупка резины, покраска 2 комплектов дисков, замена автозапуска), поэтому раз в полгода задумываюсь о приобретении нового авто. Благо меня отрезвляют ценники автосалонов, а с 2026 г. теперь ещё и налогообложение.

Вы уже, наверное, видели подсчёт на примере модели Jetta VA3 (компактный седан с двигателем 1.5 л.,112 л.с. и 6-ступенчатым автоматом Aisin, по сути модернизированная версия Volkswagen Polo). Стоимость данного автомобиля в Китае — примерно 80 тыс. юаней, при сегодняшнем курсе это ~869000₽, а дальше уже идут различные допы для юридических лиц (автосалоны):

🛞 Доставка — 350₽ тыс., маржа дистрибьютора — 150₽ тыс., маржа дилера 130₽ тыс. Всё это можно прибавить к стоимости автомобиля, очевидные допы без которых не обойтись — 1,499₽ млн, вроде ценник адекватный, продолжаем.

🛞 Таможенный сбор — 4924₽, акциз — 7056₽, таможенная пошлина —130350₽, НДС — 221490₽ и утильсбор, который считается по новой ставке коэффициент — 800800₽ (20000₽*40,04). Ценник взлетел до 2,663₽ млн, легко можно посчитать, что налоги и сборы составили 1,164₽ млн (43,7% от конечной стоимости автомобиля).

Если с таможенным сбором, акцизом, пошлиной и НДС ещё можно смерится, то утильсбор вызывает недоумение. По сути с вас берут налог на право пользование иностранной машиной в полноценную её стоимость за то, что бы вы разъезжали по дорогам РФ. Мне такое не совсем по нраву.

Поэтому параллельный импорт (Китай) плюс льготная ставка утильсбора (3400₽) будет в фаворитах, необходимо соблюсти три условия:

🛞 Машина ввозится для личного пользования 🛞 Объём двигателя не более 3 литров, л.с. не более 160 🛞 Владелец не продаёт машину в течение 1 года (если не соблюсти, попадаете на всё те же 800₽ тыс. утильсбора)

То есть если брать данную модель с автосалона стоимость машины+растоможка обойдётся вам 2,033₽ млн, если самому заняться этим делом то 1,344₽ млн (сами посчитайте, вот калькулятор). Но учитывайте маржу доставки, маржу дистрибьютора и помощь посредников в покупке авто в Китае, это всё те же 630₽ тыс. Разница между 2,6₽ млн и 2₽ млн значительная (правда автосалон даёт страховку расширенную, а вот, что делать, если сломается автомобиль в первые годы ввезённый вами лично большой вопрос).

💡 Я больше склоняюсь к варианту поддержанного немца 3-5 лет (идёт экономия в 2 раза на таможенной пошлине) через параллельный импорт, потому что все эти автосалонные китайцы не внушают доверия, так ещё и ценник задран в 2 раза.

Автомобиль — что это? Пассив, пожирающий ваши накопления, или средство способное повысить уровень вашей свободы и независимости? Разбираемся в настоящей статье.

Предыстория (Отрицание)

В 2021 году, будучи студентом, я поставил перед собой цель сформировать Собственный Пенсионный Фонд (СПФ), способный покрывать базовые, повседневные расходы моей семьи в будущем. Время достижения цели обозначил до 40 лет.

С тех пор я осознанно иду по пути FIRE (Financial Independence, Retire Early) — стремление стать финансово независимым как можно раньше.

Начитавшись умных книжек и статей про формирование капитала и деление жизни на активы и пассивы, я пришел к выводу, что машина — это враг моих накоплений, и в современном мире с развитой транспортной инфраструктурой она мне вообще не нужна! Итог — через 1,5 года я стал автовладельцем.

Переосмысление (Злость, Принятие)

Так получилось, что после окончания университета в июне 2022 года, я устроился на работу территориально находящуюся за городом.

Поэтому добираться приходилось на автобусах и маршрутках (на такси было бы слишком по-боярски), причем от последней остановки нужно было пройти пешком еще 2 км. Путь домой — тот же самый маршрут, только в обратном порядке.

Бывало, что приезжал на работу вместе с коллегами на их машинах, но когда начинаешь регулярно пользоваться чужим транспортным средством, пускай и в качестве пассажира, начинаешь чувствовать себя "должником" и в некой степени зависимым человеком (возможно это только мой загон).

Окончательно же разрушили мое убеждение в ненужности автомобиля —ситуации, когда нужно было срочно оказаться в точке "А" (а такси очень долго ехало или вообще не приезжало).

И это я еще не говорю про самые элементарные неудобства при отсутствии личного авто: перевозка имущества, выезд на природу или на базу отдыха, транспортирование купленных продуктов/вещей и т.п.

Таким образом, в начале 2023 года я стал автовладельцем. Мне очень сильно повезло, так как в моем случае сработал эффект "стартового капитала", полученного от родителей.

В то время у отца и матери было 3 машины: японский кроссовер Mazda CX-5 2013 года, корейский седан Kia Rio 2016 года, а также отечественный внедорожник Lada Niva (ВАЗ-2121, Lada 4x4).

Мне подарили Kia Rio. Причем хотели сделать это сразу после выпуска из универа, но тогда я был "финансово подкованным перцем" (глупцом) и упрямо не хотел брать "пассивный подарок".

Хорошо, что родители после моего отказа не продали машину, а могли ведь, так как было пару интересных предложений которые они отклонили, возможно предчувствуя, что я передумаю.

Расходы на Автомобиль

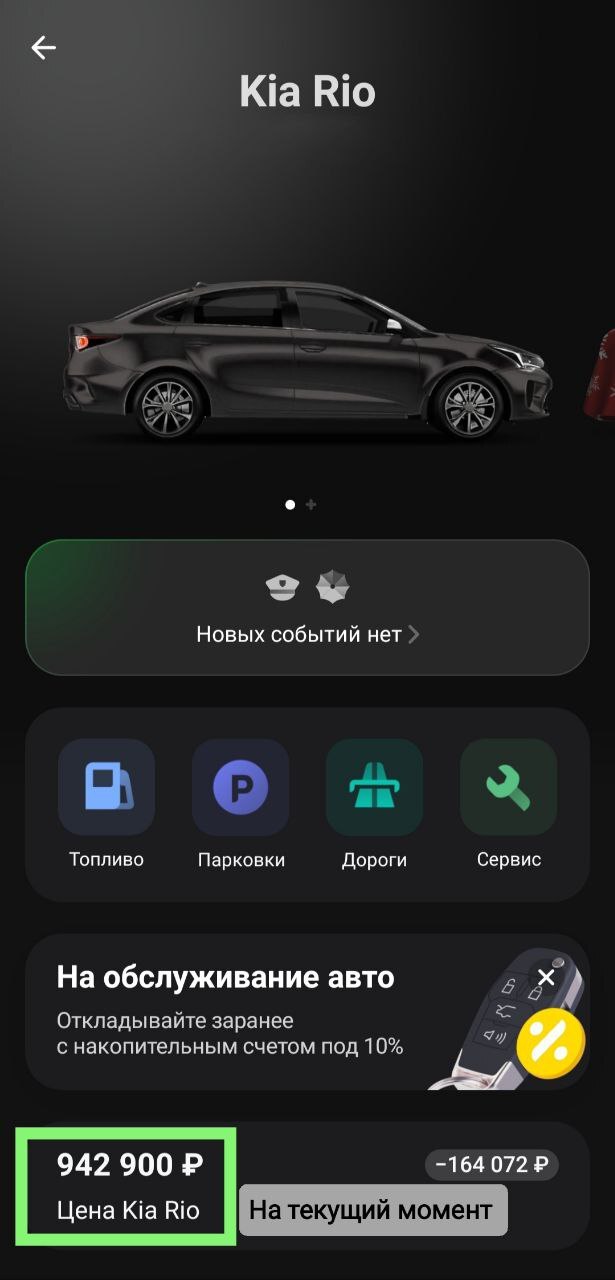

Как вы уже поняли автовладельцем я стал с начала 2023 года, использовав чит-код "PARENTS". Не знаю рыночную цену нашей машины в феврале 23 года, но в 2016 родители взяли Kia Rio 3-го поколения в люксовой комплектации за 720 000₽ в автосалоне (Эх, было время..).

В настоящее время Киа Рио стоит в районе 950 тыс руб по расчетам Т-Банка.

Прежде чем перейдем к категориям расходов с 2023 по 2025 гг, отмечу еще пару моментов:

1) Пробег с 02.2023г по 01.2026г: 76 000км —> 128 000км (+ 52 000км); 2) Примерно половину времени владения авто нахожусь в командировках, соответственно ресурс машины расходуется меньше, так как супруга ездит не так часто; 3) Серьезных неисправностей у авто не было, меняются только расходники.

РАСХОДЫ НА АВТОМОБИЛЬ ЗА ВСЕ ВРЕМЯ ПОЛЬЗОВАНИЯ:

1. АЗС — 165 908₽ (55,3 тыс/г)

Преимущественно заправляюсь на АЗС Татнефти, просто потому что недалеко от дома. До августа 2025 заправлялся 92 бензином, с осени заливаем 95. Командировки дают о себе знать — ежемесячные траты на топливо не превышают 5к/мес на горизонте 3 лет.

Однако, если убрать их из уравнения, то получится следующий ежемесячный расход:

2023 ~ 6 304₽/мес 2024 ~ 10 665₽/мес (2 поездки на Малую Родину (+3 тыс км)) 2025 ~ 9 156₽/мес (1 поездка на Малую Родину (+1,5 тыс км))

Также не раз замечал, что в Ярославской области цены на топливо заметно ниже чем в других регионах. Так, средняя цена на АИ-92 за время автовладения:

2023 ~ 48₽/л 2024 ~ 52₽/л 2025 ~ 55₽/л

В то время, как в среднем по России на 2-3 рубля выше. Здесь, думаю, большую роль играет близкое расположение Ярославского НПЗ, одного из крупнейших в РФ.

2. Ремонт и обслуживание — 50 568₽ (16,8 тыс/г)

Основные траты в этой категории — это "расходники", типа тормозных колодок с тормозными дисками, свечей и катушек зажигания. В эту графу входит замена моторного масла с фильтром (меняю 1 раз в 10 000км) и прочие редкие траты: покупка ремшипов для зимней резины, ремонт скола на лобовом стекле и т.д.

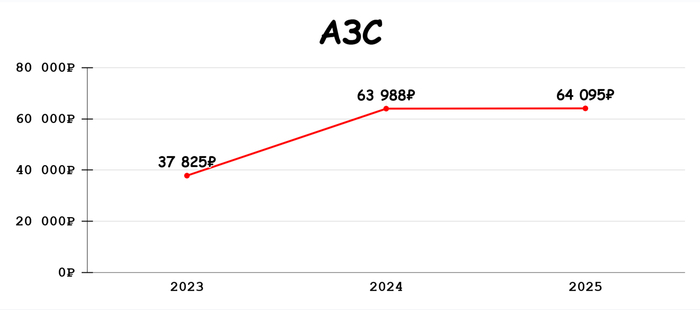

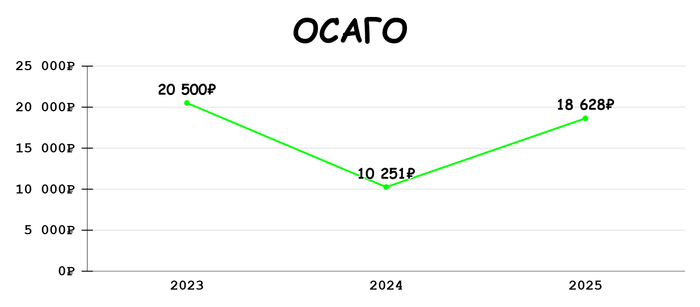

3. ОСАГО — 49 379₽ (16,5 тыс/г)

2023 год был самым затратным в этой категории. Оформил свой первый полис за 13 тыс руб в феврале, а затем в июле, после успешной сдачи девушки на права, добавил еще 7 500₽. В 2025 оплатил два полиса на текущий — 10 942₽ и следующий год — 7 686₽.

Всегда стараюсь оформлять страховку по акциям и с максимальным кэшбэком, так за последнюю оплату получил 1 300 баллов Плюса от Яндекс Пэй.

4. Штрафы — 11 314₽ (3,8 тыс/г)

Считаю, что это слишком большие расходы для данной категории, даже не смотря на увеличение суммы штрафов, уменьшения скидки на быструю оплату до 25% и появление большого количества камер в ЯО. В основном штрафы за превышение скорости. Есть непонятный мне штраф 3 000₽ за парковку "на зелёных насаждениях, в том числе на участках, предназначенных для озеленения придомовых территорий многоквартирных домов", при том, что машина стояла на зелени прилегающей к даче родителей супруги, а самый близкий многоквартирный дом был через дорогу.

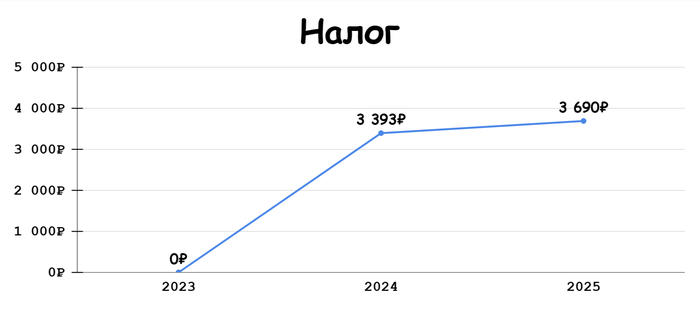

5. Налог — 7 083₽ (3,5 тыс/г)

Транспортный налог за 2023г — 3 383₽ и за 2024г — 3 690₽. Рост на 9% год к году.

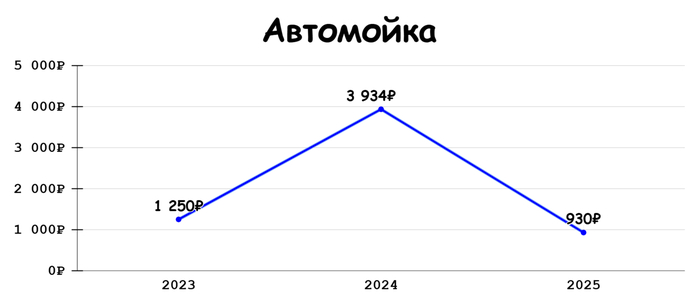

6. Автомойка — 6 114₽ (2 тыс/г)

Ездим преимущественно на мойку самообслуживания, средний чек выходит в районе 200-300₽ за мойку, периодически проводим генеральную уборку автомобиля на даче при помощи мойки для авто и других средств. Здесь также как и в графе АЗС прослеживается значительная экономия за счет командировок.

7. Госпошлина — 2 250₽ Уплачена при переоформлении автомобиля с отца на меня.

8. Парковки — 1 150₽ (383 ₽/г)

С введением единого платного парковочного пространства в центре Ярославля, расходы на данную статью могут кратно увеличиться.

С начала эксплуатации личного автомобиля данная категория трат стабильно входит в топ-4 по расходам за год. Среднегодовой уровень расходов составляет 97,9 тыс руб. А общая сумма вложенных средств в машину достигла 293 766₽.

За этот же период среднее значение ключевой ставки составило примерно 15,5%. Если допустить, что все эти деньги были вложены на 3-годовой вклад под среднюю ставку ключа с капитализацией % раз в год, то на выходе получим 452 634₽ или +158 868₽ прибыли. Впечатляет? — меня не особо.

При том, что это грубые подсчеты, так как здесь не учитываются расходы на альтернативный транспорт, который будет заменять автомобиль. Мы, например, имея собственную машину, потратили за 3 года на другие средства передвижения 106 117₽. Без машины эту сумму можно смело умножать на х2, х3.

Безусловно, на длительном промежутке времени личное авто проиграет в экономии другому транспорту, однако стоит ли эта экономия неудобств, которые 100% будут возникать на этом пути?

Вместо вывода

На моем примере, содержание автомобиля по отношению ко всем расходам за год, выглядит следующим образом:

2023 — 10,8% 2024 — 10,9% 2025 — 8,3%

То есть, траты на автомобиль в среднем составляют 1/10 часть от общей структуры расходов. Если же учесть, что машину пришлось бы покупать, то один год расходы на авто составили бы более 50% от совокупных, а дальше снова вернулись к привычной, десятой части.

Многие люди стремящиеся к финансовой независимости очень критично относятся к владению автомобилем, обосновывая дороговизну и не рациональность его содержания.

Я, как человек перешедший из одного лагеря в другой, могу сказать одну простую истину: "Вкладывая деньги в личный автомобиль — вы инвестируете в свою свободу."

Вы обрываете "цепь зависимостей и ограничений", которые присутствуют со стороны альтернативных транспортных средств.

Расписания автобусов, определенные места остановок, время ожидания такси, адекватность водителя и многое другое на что вы не можете повлиять, все это делает вас менее мобильными и более зависимыми от внешних обстоятельств.

На мой взгляд, игнорируя эти моменты люди попадают в ловушку, ставя одно из средств достижения цели (экономию) выше самой цели (свободы). Я считаю, что личный автомобиль уже сейчас помогает моей семье быть чуточку свободнее и независимее.

А какое у вас мнение насчет владения личным авто? Есть ли у вас автомобиль? Сколько обходится его содержание?

С уважением, Captain — провожу интересные исследования и рассказываю о том, как создаю Собственный Пенсионный Фонд.

Уважаемые пикабушники! Сегодня хотим привлечь ваше внимание к важной гражданской инициативе, касающейся отмены повышения налога на добавленную стоимость (НДС). Не секрет, что рост налогов влияет на жизнь каждого гражданина нашей страны, особенно уязвимых слоев населения.

Мы внимательно изучили текст петиции и пришли к выводу, что она подготовлена профессионально и юридически грамотно, содержит четкие аргументы и ссылки на законы Российской Федерации, включая Конституцию. Вот основные тезисы обращения:

Почему важно поддержать инициативу?

✅ Социальные последствия: Повышение НДС ведет к росту цен на продукты питания, медикаменты, коммунальные услуги и транспорт. От этого страдают пенсионеры, многодетные семьи и граждане с низким уровнем дохода. ✅ Правовая основа: Конституция РФ гарантирует каждому человеку защиту от необоснованного налогового бремени. Поэтому любые изменения в налогообложении должны учитывать интересы всех групп населения. ✅ Экономическое воздействие: Рост НДС отрицательно сказывается на покупательной способности граждан, что тормозит развитие экономики и малого предпринимательства.

Поэтому сегодня мы обращаем ваш взгляд на необходимость серьезного рассмотрения инициативы вернуть ставку НДС обратно до уровня 20%. Если вы согласны с мнением инициативной группы, поддержите петицию вместе с нами! Давайте сделаем шаг навстречу справедливой налоговой политике!