Доход от 5% в долларах США и с надежностью выше, чем в банке

В 2022 году владельцы валютных счетов и депозитов оказались в довольно сложной ситуации.

С одной стороны, текущие ограничения ЦБ дают возможность обналичить не более 10.000 долларов США, если они были зачислены на счет до 09.03.2022. Для сумм, зачисленных позднее, клиентам российских банков предлагается либо курс ЦБ (если сумма поступила до 09.09.2022), либо курс банка (самый худший из вариантов, как правило на 5-7 рублей ниже курса ЦБ).

С другой - если по разным причинам нет желания снимать эти средства, то надо попытаться их разместить под максимальную ставку. В марте 2022 клиентам российских банков предлагалось размещение под 8-9% годовых сроком на 3 месяца, но уже к концу года ставки вернулись к привычному нам уровню в 0,1% годовых. И это в условии бьющем все рекорды уровне инфляции в США, которая в декабре составила 7,1% годовых!

Возникает логичный вопрос - как выгодно разместить свои доллары США, чтобы иметь возможность зарабатывать на девальвации рубля и получать при этом стабильный доход в валюте, не жертвуя ликвидностью.

Кажется, что таких решений просто не существует. И именно в этот момент приходят на ум еврооблигации РФ и ведущих российских компаний.

Простыми словами, еврооблигациям - это долг государства или компании, номинированный в валюте, отличной от национальной валюты эмитента. Таким образом, еврооблигации в РФ - это долговые ценные бумаги, выпускаемые, как правило, в долларах или евро (а в последнее время еще и в юанях, но об этом в другой раз).

Владельцы этих еврооблигаций могут расчитывать на получение регулярного дохода в валюте, который будет выплачиваться в рублях по курсу ЦБ, а также на возврат номинальной стоимости после погашения бумаги.

Разберем на примере одной из самых популярных еврооблигаций на российском рынке - суверенных еврооблигаций Министерства Финансов РФ (клац - https://www.moex.com/ru/issue.aspx?code=XS0088543193&ysclid=lbphmtx16u121095686).

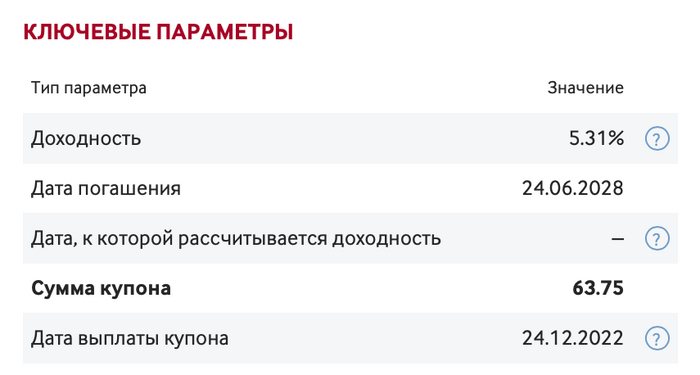

Данная бумага имеет следующие параметры:

Фантастический купон в размере 12,75% годовых в долларах США (все дело в том, что выпускалась она в 1998 году, когда страна находилась на гране утраты своего суверенитета и была готова занимать под любые проценты)

Период выплаты купона - 2 раза в год (в декабре и в июне)

Дата погашения - 24.06.2028 года.

К середине декабря 2022 года данная бумага торгуется в районе 130-135% от номинала. Что это означает?

Инвестор, который сейчас прообререт данную бумагу и будет держать её до конца срока, конкретно при погашении получит убыток в 30-35%, поскольку еврооблигациям будет погашена по номиналу (100%). Возникает вопрос: а зачем же её тогда приобретать?

И тут вновь возвращаемся к теме купона: за следующие 5,5 лет будет выплачена суммарная купонная доходность в размере 70,125% (12,75% х 5,5 лет). Сколько в этом случае составит годовая доходность? Порядка 5,5-6% годовых в долларах США! Таким образом, даже потеря 30-35% от продажи по номиналу все равно обеспечит на следующие 5,5 лет доходность выше любого банковского депозита.

Но и это еще не все. Инвестор зарабатывает не только на купоне, но еще и на разнице курсов.

Давайте здесь разберемся на примере. Представим, что инвестор в декабре 2022 года принял решение приобрести 1000 еврооблигаций. Для их покупки ему потребуется примерно 135.000 долларов США (1000 х 135%). Как приобретение, так и погашение бумаги происходят по курсу ЦБ, поэтому на покупку при курсе 64 рубля за доллар потребуется примерно 8.320.000 рублей.

Представим, что спустя 1 год инвестор примет решение продать данную бумагу и для удобства расчетов цена на нее останется без изменений. Но курс ЦБ к доллару вырастет до 70. В этом случае после продажи бумаги на счет клиента будет зачислено уже 9.100.000 рублей (130.000 х 70). Доход в этом случае составит 12,75% годовых в долларах США купонами (по курсу ЦБ) и 780.000 рублей от продажи номинала (или 9,3% годовых в рублях без учета купонных выплат). Будет безумием подсчитать доход при курсе 80, 90 или 100 рублей за доллар!

Какие есть нюансы?

1. Налоги. По всем типам дохода (как на купон, так и на доход от реализации) предусмотрен налог в размере 13%. Налога на купон избежать никак не получится (можно лишь уменьшить его, выбрав бумагу с меньшим размером купона), но вот издержек на доход от реализации не будет в случае, если срок владения бумагой составит не менее 3 лет - в этом случае доход инвестора будет освобожден от уплаты налога на сумму до 9.000.000 рублей (по формуле 3.000.000 рублей х 3 года = 9.000.000 рублей).

2. Ликвидность. Бумага торгуется на внебиржевом рынке и дневной объем торгов может варьироваться в районе около 500.000 долларов США в сутки. С одной стороны, суверенные еврооблигации - самые ликвидные, но с другой - при необходимости срочной продажи большого объема можно столкнуться с неприятным дисконтом к рыночной цене.

3. Минимальный лот. Покупка через брокера возможна от 1 лота (порядка 90.000 рублей за 1 бумагу с учетом сегодняшнего курса). С одной стороны - доступная сумма для инвестиций, а с другой (если рассматривать вариант покупки на ИИС), одна покупка одной бумаги при инвестициях 400.000 рублей в год составит 25% от портфеля, что сложно назвать хорошей диверсификацией.

Резюме

У клиентов российских банков и брокеров есть возможность разместить как свои валютные сбережения, так и рубли в еврооблигации с намного меньшими рисками, чем при открытии депозита в любом российском банке (риск дефолта любого из банков, включая государственного, кратно меньше, чем риск дефолта самого государства).

По многим из этих бумаг можно зафиксировать высокую доходность в валюте на несколько лет вперед (с условием выплаты в рублях по курсу ЦБ), но нужно быть готовым к тому, что при необходимости срочной продажи придется фиксировать убыток из-за рыночной переоценки.

Также надо понимать, что при укреплении курса рубля размер выплаты при продаже бумаги также может быть меньше начальных вложений в рублевом эквиваленте (при курсе 65 купон и выплата номинала будет выше, чем при курсе 60).

В остальном покупка еврооблигаций на российском рынке может стать отличной альтернативой покупки цифрового доллара, который кроме курсовой переоценки не принесет своему владельцу никакой прибыли.

На российском рынке сейчас представлен довольно обширный список бумаг из разных секторов и с различной доходностью, из которых можно попытаться составить себе хороший мультиалютный портфель с доходностями 5-9% годовых в долларах США.