Здравствуйте Уважаемые трейдеры! С Вами снова Александр Борских. Подготовил для Вас свежую информацию.

Очередные сезонные тенденции на среду 17 декабря 2025 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 62 инструмента. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, не менее популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин, за которым следуют все альткоины.

Первый блок информации с зонами лимитных покупок и продаж. Данная информация включает в себя не только статистический показатель волатильности каждого актива, но и ближайшие опционные страйки с учетом премий за риск (Для верных расчетов рекомендуется просмотреть теоретическое видео в свободном доступе - Как использовать блок сезонности).

А теперь сам блок информации №1:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно для верных расчетов берем только цену открытия спотового актива). Как использовать вероятности в отношении цены открытия спотового актива - смотрим видео в открытом доступе (Как использовать блок сезонности). Данная информация с вероятностями поможет определить какова вероятность закрытия дня в отношении цены открытия этого же дня.

А теперь сам блок информации №2:

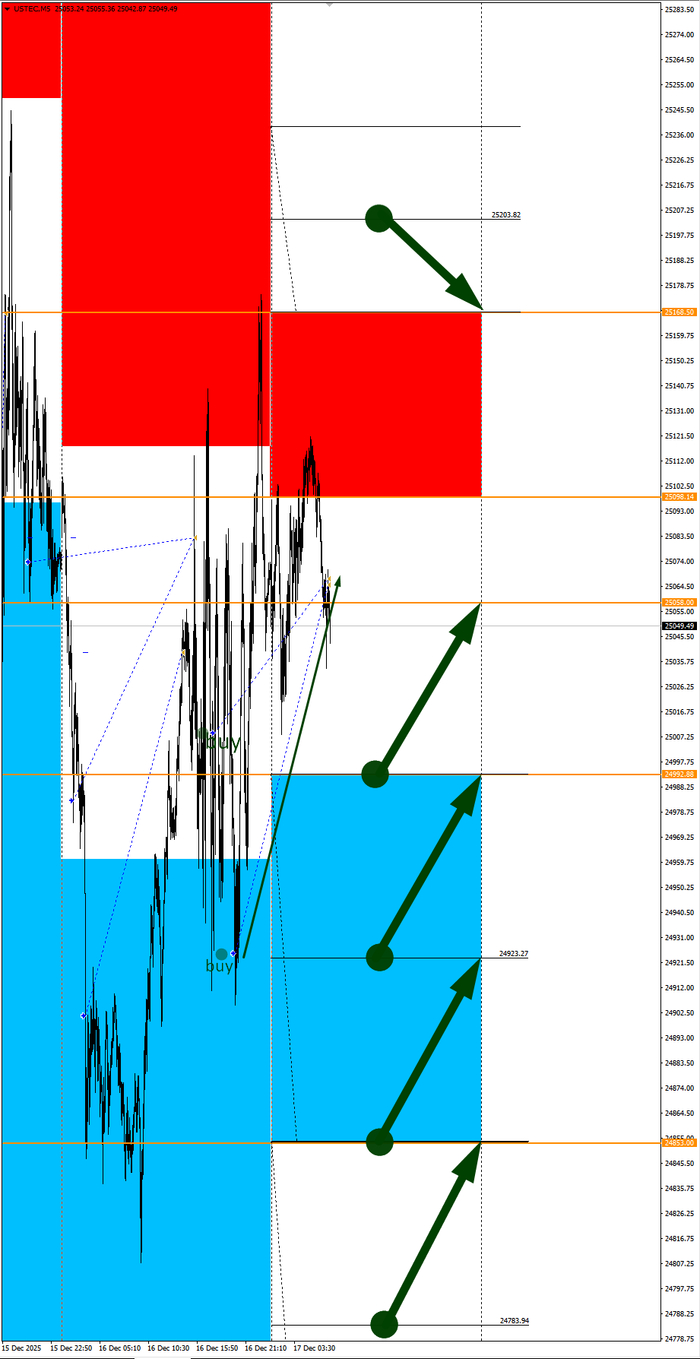

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам. По остальным активам, просмотрев теоретическое видео (Как использовать блок сезонности) - сможете построить лимитные блоки покупок и продаж самостоятельно. Ниже для примера продемонстрирую на сегодняшний день три основных мажора: Евро (EURUSD), Золото (XAUUSD), индекс НАСДАК (NASDAQ).

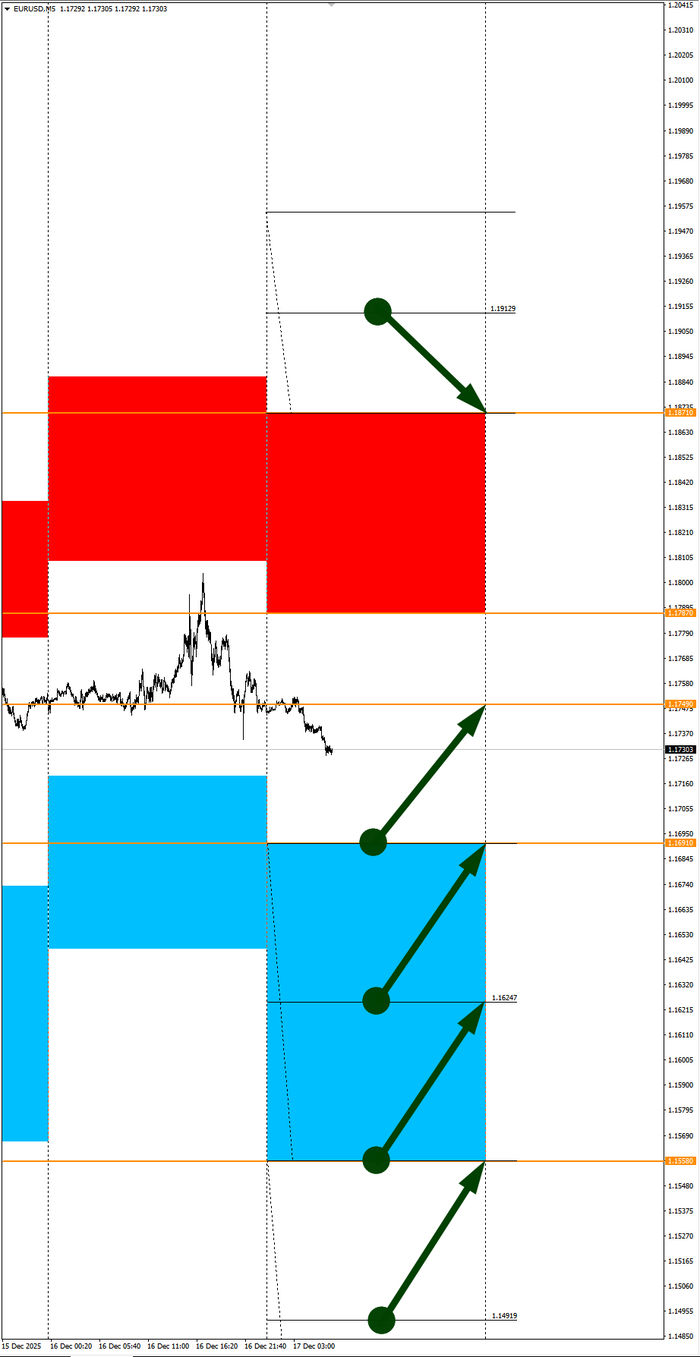

EURUSD

По Евро сегодня вероятность 60% к закрытию дня закрыть день ниже цены открытия дня 1,1749

Зона покупок 1,1691-1,1558 с целью 1,1749. Покупки в приоритете пока фон доллара США слабый

Зона продаж 1,1787-1,1871. Но новые продажи ожидаем от уровня 1,19129 и выше с целью 1,1871. В продажах сокращаем торговый объем раза в 4, т.к. тренд восходящий

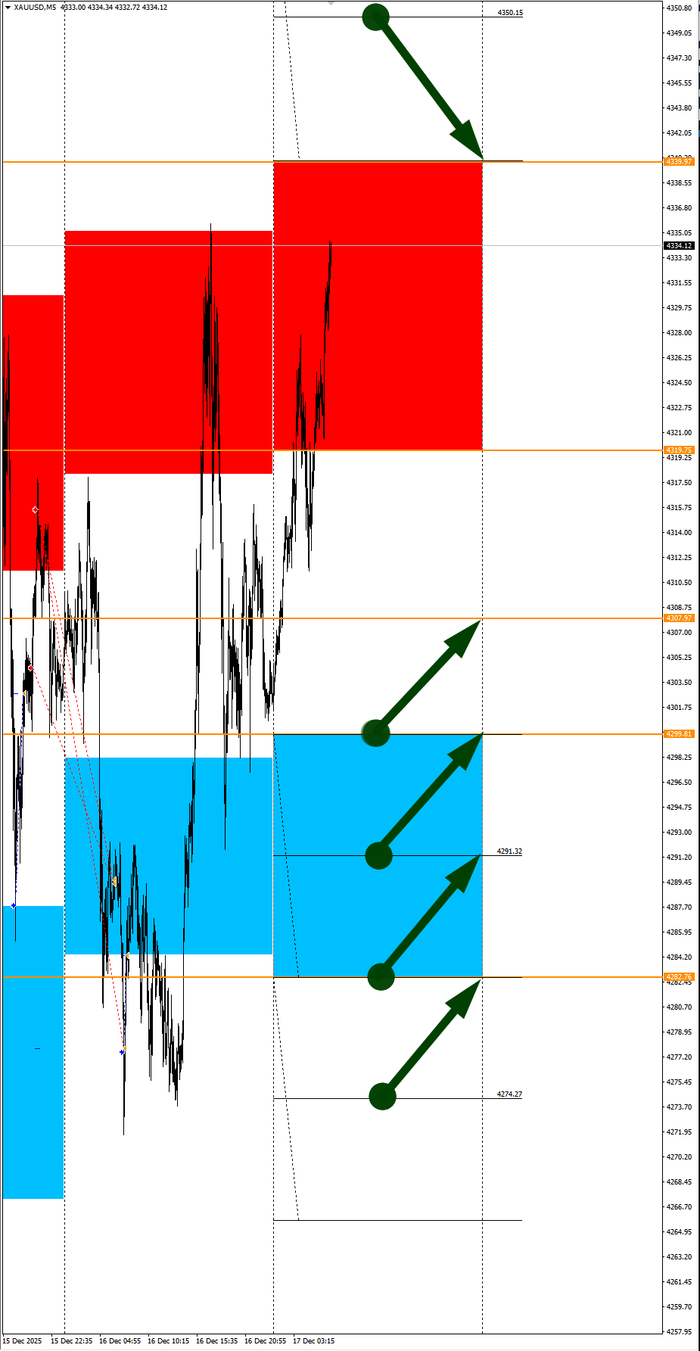

XAUUSD

По Золоту сегодня вероятность 60% к закрытию дня закрыть день выше цены открытия дня 4307,97

Зона покупок 4299,81-4282,76 с целью 4307,97. Покупки в приоритете пока фон доллара США слабый

Зона продаж 4319,75-4339,97. Но новые продажи ожидаем от уровня 4350,15 и выше с целью 4339,97. В продажах сокращаем торговый объем раза в 4, т.к. тренд восходящий

NASDAQ

По индексу сегодня вероятность 67% к закрытию дня закрыть день выше цены открытия дня 25058,00

Зона покупок 24992,88-24853,00 с целью 25058,00. Покупки в приоритете пока фон доллара США слабый

Зона продаж 25098,14-25168,50. Но новые продажи ожидаем от уровня 25203,82 и выше с целью 25168,50. В продажах сокращаем торговый объем раза в 4, т.к. тренд восходящий

А теперь новостная лента ожиданий аналитических агентств и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях. Также укажем фон доллара США, сильный на текущий момент или же слабый. От фона доллара США будет зависеть направленное движение самой пары.

НОВОСТИ сегодня:

Фон доллара США слабый

10:00 МСК - ожидания ослабления GBP

13:00 - ожидания частичного ослабления EUR

16:30 - ожидания частичного ослабления CAD

18:30 - ожидания роста цен на нефть

Важные события текущей недели:

Четверг - % ставка Британии. % ставка Евро. ИПЦ США. Данные рынка труда США

Пятница - % ставка Японии. % ставка Рубля. Данные рынка недвижимости США

Всем желаю профитов и отличного настроения на весь день!

Люблю Сокольники, классный парк, а зимой там даже есть каток. А вот в ТЦ Сокольники не припомню, чтобы бывал, хотя мимо проходил-проезжал. Место хорошее, рядом с метро, народу много, хотя сам ТЦ небольшой — это вам даже не Триумф в Саратове, который вдвое больше. А что по фонду — сейчас посмотрим.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход, а также пользуюсь депозитами. Размер моего портфеля более 8,6 млн рублей, и останавливаться я не собираюсь. Целевая доля недвижки в биржевом портфеле 15% на следующий год.

🔥 Чтобы не пропустить новые посты, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов, покупки, состав портфеля и много другого крутого контента.

Как я уже сказал, ТЦ небольшой, но есть фонды, где объекты и того меньше, например, Атриум или фонды Активо, где может быть супермаркет в доме. Но он биржевой, можно при наличии статуса квала купить на бирже почти у любого брокера.

К слову, в ТЦ есть Золотое Яблоко, а также Перекрёсток, Читай-Город, Колбасофф, ХЦ и куча всего прочего. За Читай-Город страшновато, конечно, все уже давно читают с экранов.

Стратегия

У фонда есть стратегия. Она называется Core Plus и базируется на инвестировании средств в торговую недвижимость. В состав активов планируется приобретение районных торговых центров с потенциалом развития, приносящих стабильный рентный доход собственнику.

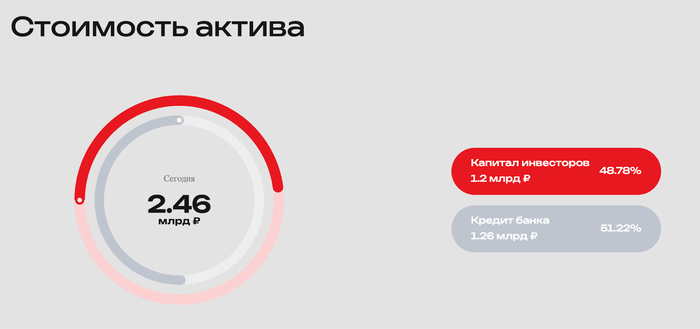

СЧА фонда составляет 1,23 млрд рублей, также есть кредитное плечо на 1,26 млрд рублей. Грубо говоря, получается, что ТЦ стоит почти 2,5 ярда. Это дополнительный риск, но схема аналогична схеме фондов Паруса. И это не единственная параллель с их фондами.

Акцент Капитал существует с 2007, основана основателем магазинов Копейка Александром Самоновым. Управляет недвижимостью площадью 274 тысяч м².

⚙️ Параметры

ISIN: RU000A100WZ5

Площадь: 23 600 м²

Стоимость актива: ~2,5 млрд ₽

Стоимость м²: ~106 000 ₽

Прогнозная доходность: 22–24%

Рентная доходность: 12–13%

Доход от роста: 11,2%

Срок: 31.07.2068

Досрочное погашение: предусмотрено частичное

Только для квалов: да

Комиссии: 1% СЧА + до 15% с ренты

Что ещё известно?

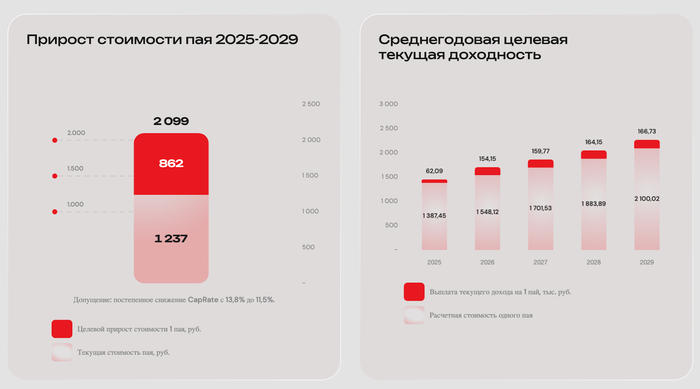

Вероятно, вдохновлялись создатели фонда работой Паруса, впрочем, тут, вероятно, сложно придумать что-то другое. Хотелось бы понимать, как индексируется рента, но можно посмотреть на прогнозных цифрах. В 2026 году прогнозируется ₽154,15, в 2027 году ₽159,77 (+3,64%), в 2028 году ₽164,15 (+2,74%), в 2029 году ₽166,73 (+1,57%).

Легко заметить, что рост выплат мизерный, ниже инфляции, так что моделька довольно вялая. Вероятно, договора невыгодные с арендаторами, при среднем сроке договоров в 3–4 года лишь после 2030 можно надеяться на более дерзкие выплаты.

Кроме того, кредитное плечо очень большое — 51%. При текущих ставках его бы поскорее закрывать, так что нужно будет выпускать новые паи. Фонд не такой распиаренный, как у Паруса, так что есть вопросики. И в том числе к прогнозной доходности. Паи на бирже оценены справедливо к РСП, сдерживающим фактором будет медленный рост выплат. Но модель на то и модель, чтобы в ней сомневаться.

Из доступной информации также есть вероятность того, что фонд может менять состав. А может и не менять. Срок у фонда огромный, так что не буду загадывать. Таких длинных фондов пока что мало, например, Парус-Красноярск и Парус-ЗОЛЯ. До 2068 года этот ТЦ вообще может несколько раз пойти под снос. Выдающимся памятником архитектуры его назвать нельзя.

Уже добавил фонд в свою великолепную ЗПИФ-таблицу, по которой можно увидеть, что Акцент IV — достойный представитель фондов для квалов с рыночными показателями по доходности.

Но комиссия может быть высокой. Сейчас она ниже заявленных 15% (то ли 8%, то ли 9%), вероятно, поэтому-то фонд не теряется по рынку. Но подумайте, какая УК не хотела бы заработать больше?

Такое мы берём?

Для диверсификации фонд точно подойдёт. Но не хватает ему пиара, открытости и какой-то классной идеи, как заставить арендаторов платить больше;) Я купил 10 паёв на пробу, буду понемногу докупать. В любом случае, приятно, что кроме Паруса, Рентал ПРО, ВИМ, СФН, Альфы и прочих УК появляются на бирже другие ребята.

Если что-то ещё про этот фонд знаете, добавляйте!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Во вчерашнем видео-разборе я подробно описывал условия для роста цены до локальной зоны риска для продавца: $88111-88936. Условия были выполнены, движение получено. Сегодня был произведен пересчет локальных данных. Теперь цене путь вниз заказан? В каком случае растем?

Переносите данные уровни себе на графики и отслеживайте динамику. Принимайте самостоятельные решения.

Разбор производится с выявлением двух противоположных условий для похода вверх и вниз. То есть в рамках дихотомии. Это профессиональный метод работы с высокорискованными активами.

Рассказываю о перспективах криптовалют и буллране в своем тг канале.

🇷🇺 Самарская область: AA, купон до 15,5% квартальн. (YTM до 16,43%), 3 года, 9 млрд.

Нормальный старт по меркам AA-субфедов и всё та же общая идея – брать в этом сегменте все фиксы (за редкими и особо наглыми исключениями типа Башкирии) и получать с них чуть больше или чуть меньше, но стабильный плюс. До тех пор, пока вся схема однажды окончательно не сломается из-за чрезмерного наплыва желающих или из-за новой волны рыночного пессимизма

Основная масса группы AA торгуется в районе YTM 15,5%, поэтому до купона ~15% выпуск остается в рынке. Единственный заметный минус тут – активная амортизация уже со 2 года, из-за чего дюрация сокращается примерно до уровня 2-летней бумаги, и на банкет по случаю особо активного снижения КС она в полной мере не попадает

🚧 ПИР: BB, купон 27% ежемес. (YTM 30,61%), 2 года, 190 млн.

Эмитент со звездочкой, для особых ценителей ВДО. В моменте выглядит не слишком хорошо, и тот факт, что бумаги торгуются дешевле своего формального рейтинга, – абсолютно оправдан как внутренними рисками, так и общим слабым состоянием ключевых для ПИРа угольного сектора и сектора грузовой/спецтехники

Лучше и условно-спокойнее может стать по итогам квартала, который сезонно у компании самый сильный. Но может и не стать (для понимания, в третьем квартале операционная прибыль уже не перекрывает финрасходы, а основные финрезультаты поквартально пикируют вниз еще с начала 2025)

В любом случае, по доходности, даже после повышения купона с 26 до 27% – бумага всё еще уступает своим сравнимым 03-001P RU000A10BP87 / 04-001P RU000A10C5P8 (торгуются с YTM плюс-минус 32%), поэтому вопроса об участии конкретно в этом выпуске не стоит

🔌 Россети Волга: AA+/AAA, флоатер ΣКС+175 ежемес. (EY до 19,86%), 3 года, 2,5 млрд.

Базовая дочка Россетей с базовым спредом для флоатеров верхнего грейда, на который сверху чуток накинули за то, что в верхний грейд компания попадает лишь половинкой своей рейтинговой составляющей (и то от НРА). И базовая нейтральная оценка: ничего плохого тут не вижу, ничего примечательного – тоже

💎 Алроса: AAA, флоатер ΣКС+180 ежемес. (EY до 19,92%), 2 года, 20 млрд.

Здесь тоже чуток накинули сверху, но думаю что только ради привлечения внимания, и на сборе бумага придет в район своих законных 150-160 б.п., на которых сравняется со старым флоатером 1Р-01 RU000A109L49

🚂 Федеральная Пассажирская Компания (ФПК): AA+, купон до ~15,8% ежемес. (YTM до ~17%), 2,5 года, 30 млрд.

Пассажирская дочка РЖД. Видимо, пришла на смену маме: сама РЖД за этот год, похоже, выбрала все возможные лимиты с рынка. В отличие выпусков мамы, здесь нет длины, но в рейтинговой группе AA+ даже таких бумаг единицы. И то, в основном благодаря свежим ПГК 3Р-01 RU000A10CWF7 / 3Р-02 RU000A10DSL1

Старт – как раз на уровне ПГК. Дальше все будет зависеть от рыночного сантимента, а его считать неоткуда: свой единственный старый выпуск 001Р-05 RU000A0ZZTL5 лежит вообще без ликвидности и ориентироваться на него нельзя. В голом виде – за счет чуть более сильного рейтинга и бренда ФПК должна бы торговаться подороже, но вряд ли пространство для снижения тут большое (навскидку – примерно до 15,5%, и то скорее для оптимистов)

🪓 Сегежа Групп: AA-, 2 выпуска – фикс RUB купон до 24% ежемес. (YTM до 26,83%), 2,5 года, 2 млрд., фикс CNY купон до 15% ежемес. (YTM до 16,08%), 2 года, 100 млн.

На Сегежу есть смысл посмотреть подробнее, сделаю далее отдельным постом. Предварительно – рублевый с некоторыми оговорками и на короткой дистанции рассматривать можно, по юаневому старые выглядят поинтереснее

Дивергенция — это один из ключевых инструментов технического анализа, сигнализирующий о расхождении между движением цены актива и поведением индикаторов. Именно это явление часто предвещает разворот тренда или коррекцию на рынке. В эпоху алгоритмической торговли и искусственного интеллекта, методы определения дивергенции стали намного более изощрённые. Попробуем разобраться, как её распознавать и как инновации меняют подход к анализу данных.

Определение дивергенции

Как возникает дивергенция?

Дивергенция возникает, когда цена актива и индикатор движутся в противоположных направлениях. Это указывает на ослабление текущего тренда.

Дивергенция на восходящем тренде возникает, когда цена обновляет минимумы, а индикатор — нет. Это сигнал к росту.

Дивергенция на нисходящем тренде образуется когда цена обновляет максимумы, а индикатор — нет. Сигнал к падению.

Например, цена акции растёт, а RSI снижается. Это дивергенция, предупреждающая о коррекции.

Традиционные методы определения дивергенции через осцилляторы

RSI (Relative Strength Index). Дивергенция при выходе за уровни 30/70.

MACD (Moving Average Convergence Divergence). Расхождение между линией MACD и ценой.

Также, это несовпадение пиков цены и стохастика.

Графический анализ дивергенции

Поиск «двойных вершин/дна» или паттернов «голова и плечи».

Падение объёмов при росте цены — признак слабости тренда.

Современные методы или как LLM и Big Data меняют работу в финансах

Машинное обучение.

Нейросети анализируют исторические данные, выявляя скрытые паттерны дивергенции, незаметные для человека.

Серьёзное перестроение началось где-то в 2020-м после санации нескольких банков, перестроением отделов аналитики и пересмотром стратегий построения ликвидности у крупных маркетмейкеров типа GoldmanSachs и JP Morgan.

Например, алгоритмы хедж-фондов предсказывают развороты с точностью 85%, учитывая не только индикаторы, но и новости, соцсети, публичные выступления топ менеджеров.

Кластеризация данных.

Нейросеть группирует активы по схожим характеристикам и ищет аномалии. Хорошим примером может быть, если акции нефтяных компаний растут, а фьючерсы на нефть падают, то система отмечает дивергенцию.

Мультитаймфреймовый анализ.

Алгоритмы сравнивают данные на разных временных интервалах или таймфреймах, чтобы найти расхождения и подтверждения точек входа. Основной смысл в том, что разные группы инвесторов, трейдеров и маркетмейкеров работают на разных таймфреймах.

Стоит отметить, что основным и главным условием работы по этой стратегии является не поиск точек входа на любом рынке, а идентификация вкусных сетапов по следам работы маркетмейкеров там, где присутствует ликвидность. Это значит, что необходимо иметь широкий набор инструментов для анализа и подбора. Если это нет, то работа по этой стратегии становится не эффективной.

Корреляционный анализ.

Нейросеть анализирует связи между активами. Дивергенция возникает, если связанные инструменты, такие как золото и доллар, движутся в одном направлении.

Например, в 2024 году нейросеть хедж-фонда заметила дивергенцию между биткоином и индексом S&P500, предсказав распродажу криптовалют.

Поведенческий анализ.

Нейросети оценивают настроения в соцсетях и СМИ, сопоставляя их с ценой. Например, акция растёт на позитивных новостях, но сентимент в Twitter ухудшается. Это может быть скрытая дивергенция.

Инновационные инструменты для определения дивергенции

TradingView Smart Alerts автоматически сканирует графики, используя кастомные скрипты.

Bloomberg Terminal Divergence Scanner анализирует тысячи активов, включая редкие индикаторы вроде «индекса страха».

Chainalysis для DeFi отслеживает дивергенции между блокчейн транзакциями и ценой криптоактивов.

Проблемы современных методов

Переобучение моделей. Нейросеть может анализировать шум вместо реальных паттернов.

Зависимость от данных. Качество прогнозов падает при неполных или искажённых данных.

Ложные сигналы. Высокая волатильность увеличивает число «шумовых» дивергенций.

Как повысить точность анализа

Комбинирование методов. Использование алгоритмов нейросетей вместе с классическими индикаторами.

Фильтры по объёмам. Дивергенция значима, если сопровождается ростом объёмов.

Важно учитывать контекст. Макроэкономические события могут нивелировать технические сигналы.

В заключении, стоит отметить, что дивергенция остаётся мощным инструментом технического анализа, но её определение становится всё более ситуативным. Современные технологии позволяют находить даже скрытые расхождения, но требуют осторожности. За каждым сигналом должен стоять комплексный анализ. Как говорил легендарный трейдер Ларри Уильямс: «Дивергенция — это не приказ к действию, а напоминание задать вопрос: Почему рынок лжёт?»

Думаю, все эти инструменты имеют право на жизнь в разных инструментах и могут помочь заработать, но нужно включать мозг и понимать, где они могут быть эффективным индикатором, а где смертоносным ядом. Все эти системы имею разные бакграунды и фокус-группы.

ну что ж, а теперь немного коррекции от непосредственного участника подобной движа.

да, я работаю не на VW, а в другом концерне. Прямо название указывать не буду в целях конспирации, так как часть информации слухи, а часть откровенный пиздеж который гуляет в кругах рабочих, но вы встречали наш продукт: Желто-сервые вилочные погрузчики, штабелеры, ричтраки и другая складская техника. Начинается на J заканчивается на H (Ну и как недавно выяснилось в нашем противостоянии с начальством концерна, они мониторят соцсети в том числе и на иностранных языках)

Летом этого года нам объявили на собрании о том, что в целях "трансформации, борьбы с растущей китайской конкуренцией и поддержании конкурентоспособности" правление концерна решило сократить 1000 человек во всем концерне, из них 600 в Германии и 350 конкретно на нашем заводе, конструкционный отдел должен остаться на других помещениях, а сам завод закрыть и нас всех кто работает в монтаже уволить.

ну мы естественно против

с нашей стороны IG Metal занялся организацией протестов. И таким образом вот уже вторую неделю мы проводим бессрочную забастовку. Производство стоит, клиенты возмущаются. Концерну пока что пофиг. Для организации забастовки необходимо что бы 80% "населения" завода состояли в профсоюзе (чек), потом должны большинством поддержать запрос на проведение забастовки (чек - единогласно всеми присутствующими), начальство профсоюза должно дать добро на проведение голосования, и в голосовании должно быть минимум 75% "за".

в общем начальство концерна не ожидало такого единодушия и как будто бы до сих пор не знает что делать. От банального вызова полиции/Ordnungsamt на наш забастовочный лагерь (при том что все легально, так как установка шатра была обговорена как раз таки с Ordnungsamt'ом) до подачи заявления на нас всех за "Незаконное проникновение" (Ну тут уже даже адвокаты покрутили пальцем у виска, настолько это притянуто)

это как бы вступление было.

Требования IGMetal следующие:

отсрочить закрытие минимум до 2030 года

назначить "выходное пособие"/Abfindung с коэффициентом 3 (то есть за год работы 3 месячных зарплаты)

Transfergesellschaft на 3 года. Теперь объяснение что это такое: Переходное сообщество занимается тем, что в течении оговоренного срока помогает рабочим найти другую работу в том числе предлагая курсы повышения квалификации. Например для молодого рабочего, не имеющего высшего образования, за время "работы" в этом обществе почти реально получить бакалавра. Другими словами, рабочие ищут работу получая зарплату.

требования невероятно-завышеные. среднестатистическое выходное пособие составляет 0.75-1, редко 2.

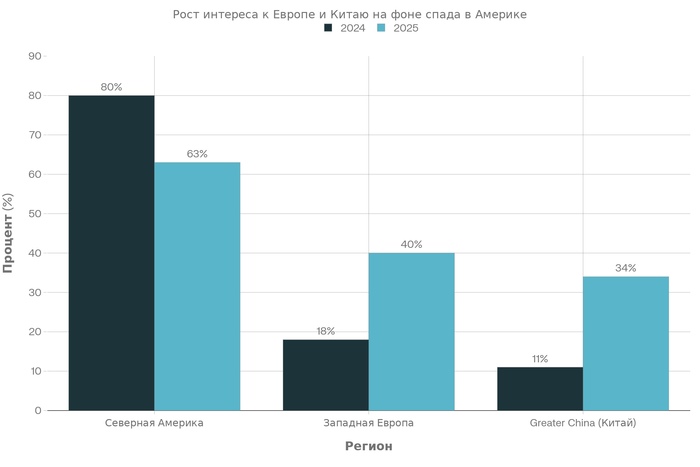

Миллиардеры покидают американский рынок с беспрецедентной скоростью, и это не паника, а холодный расчет. За последний год доля состоятельных инвесторов, заинтересованных в инвестициях в Северную Америку, рухнула с 80% до 63% - это самый резкий отток внимания и денег за последние пять лет. Одновременно интерес к Западной Европе взлетел с 18% до 40%, а к Китаю - с 11% до 34%.

Учитывая, что около 2 800 миллиардеров управляют примерно $14,2 трлн, даже 17-процентное снижение интереса означает потенциальный отток в $2–3 трлн в течение 12–24 месяцев. Это не просто ребалансировка портфеля - это сигнал глубокого кризиса доверия к американским институтам и предсказуемости рынка.

Если вы инвестируете в США, то должны понимать, что вы плывете против течения глобального капитала. И рынок пока этого не замечает в основной своей массе.

Инвестиционные приоритеты миллиардеров: сравнение 2024 и 2025 годов (% респондентов, считающих каждый регион перспективным для инвестиций в течение 12 месяцев)

Данные отчета UBS «Амбиции миллиардеров 2025» (опубликован 3–4 декабря) показывают не просто изменение - это масштабная переориентация капитала:

Северная Америка: 80% → 63% (потеря 17 процентных пунктов)

Западная Европа: 18% → 40% (рост в 2 раза)

Greater China (Китай): 11% → 34% (рост интереса в 3 раза)

Это реакция на три конкретные и измеримые угрозы, которые инвесторы видят, но аналитики иногда упускают из виду.

Почему США теряют привлекательность

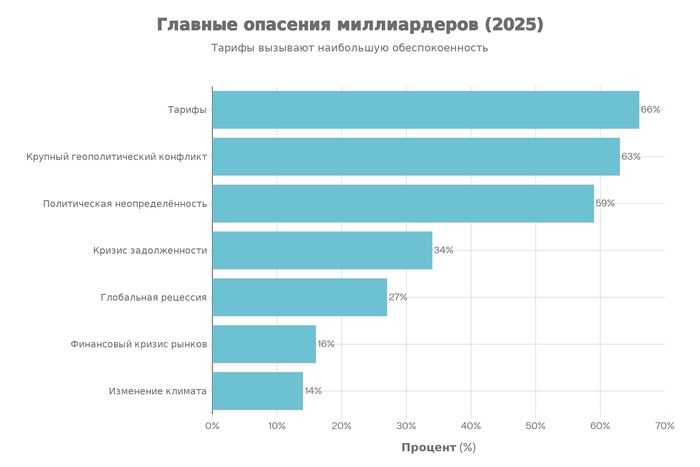

Главные опасения миллиардеров в 2025 году (% респондентов UBS опроса)

Опрос показал четкую иерархию опасений, которые заставляют деньги бежать:

1. Тарифы (66% опасений)

Торговая война - это не мода, это структурная угроза. Трамп вводит тарифы на Канаду, Мексику, угрожает тарифами на Китай (до 60%) и даже на союзников. Для инвесторов это означает:

Непредсказуемость доходов компаний в портфеле

Рост издержек производства без возможности планирования

Разрыв цепочек поставок, которые создавались годами

Особенно пострадают технологический сектор, логистика и производство - то есть именно те области, где сосредоточена значительная часть американского прироста стоимости в последние годы.

2. Политическая неопределенность (59% опасений)

Второй по значимости фактор, который часто недооценивают инвесторы это не про идеологию - это про невозможность планировать на горизонт свыше 12 месяцев. В США сегодня:

Администрация каждые четыре года может кардинально менять правила игры

Конгресс поляризован, законы принимаются через судебные иски, а не через экономическую логику

Регуляторные агентства издают указы, которые тут же оспариваются в суде

Для профессиональных инвесторов это хуже, чем низкие доходы. Это разрушает саму основу финансового моделирования.

3. Основной геополитический конфликт (63% опасений)

Вероятность прямого конфликта между США и Китаем, эскалация на Ближнем Востоке, вход России в более активную фазу конфронтации - все это создает:

Разрыв глобальных цепочек поставок

Валютные турбулентности и скачки курсов

Неопределенность со сроками разрешения конфликтов, что давит на оценку активов на 5+ лет

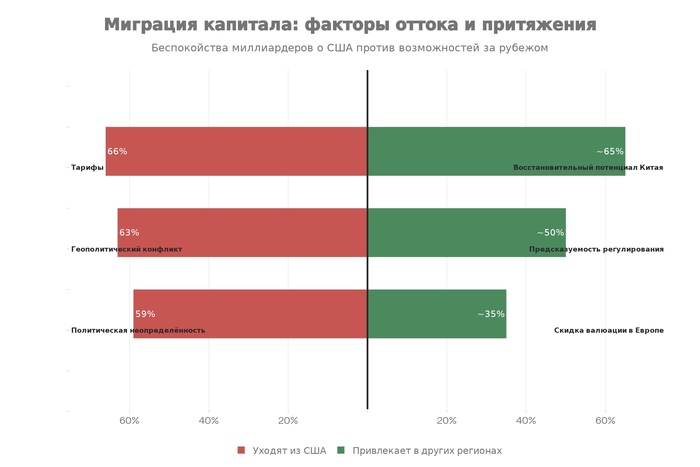

Куда бежит капитал и почему

Почему капитал уходит из США и что его привлекает в Европе и Китае

Западная Европа: классическая игра на недооценку

Европа борется с проблемами инфляции, демографии и медлительностью бюрократии. Но именно и это создает возможности. Акции торгуются ниже американских мультипликаторов на 30–40%. Ставка миллиардеров на Западную Европу - это классический игра на недооценке - когда предыдущие инвесторы бегут, появляется арбитраж.

Европа также обладает:

Менее волатильной политикой (изменения происходят медленнее и более предсказуемо)

Более предсказуемым регуляторным режимом (GDPR, например, меняется редко)

Да, темпы роста ниже. Но когда основной вопрос - выживаемость модели, европейская стабильность стоит больше, чем американская волатильность.

Greater China (Китай): восстановление с 70% убытков

После многих лет регуляторного давления и замедления экономики инвесторы наконец нашли дно. Триплирование интереса к Китаю - это не ставка на рост, а ставка на восстановление. Китайские акции упали на 60–70% от пиков 2021 года, что создает фундаментальную возможность восстановительной игры с потенциалом восстановления в 2–3 раза.

Парадокс: геополитическая напряженность делает Китай более предсказуемым. Политика КПК не меняется каждые четыре года. Компании знают, что ожидать на горизонте 5 лет. И в мире, где хаос - главный враг инвестора, эта предсказуемость стоит больше, чем дополнительные 5–10% годовой доходности.

Вторая волна: как прямые инвестиции вытесняют публичные рынки

Здесь происходит второй драматичный сдвиг, который усиливает отток из США:

49% миллиардеров планируют увеличить прямые инвестиции (в компании напрямую, а не через фонды)

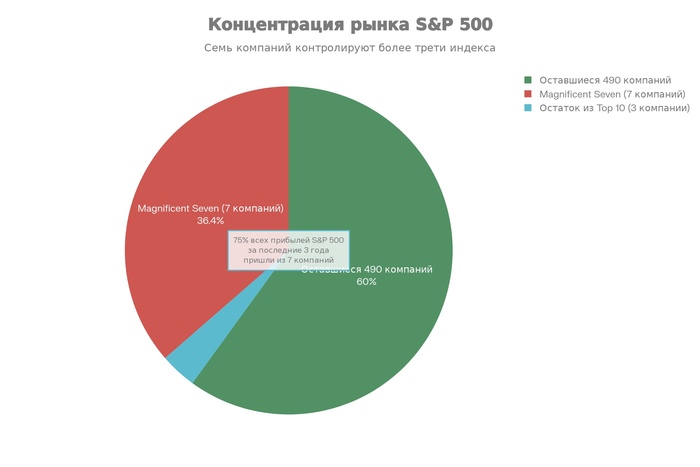

75% всех прибылей индекса S&P 500 в последние три года пришли из семи акций (Magnificent Seven)

Почему публичные рынки потеряли привлекательность

На публичных рынках рост сосредоточен в нескольких крупнейших акциях, связанных с искусственным интеллектом (Nvidia, Tesla, Microsoft, Apple). Эти компании торгуются по экстремально высоким мультипликаторам. Показатель Беркли (отношение стоимости всех акций к ВВП) = 220%, выше критического уровня 200%.

S&P 500 растет, но это иллюзия. Если семь компаний растут на 50%, а остальные 493растут на 2%, индекс показывает рост, но капитал распределяется очень неравномерно. Большинство инвесторов такая иллюзия не устраивает.

Почему частные рынки становятся убежищем

В частных рынках ситуация иная:

Экосистема искусственного интеллекта выросла на 124% в 2024, в то время как общий рынок частных компаний - на 3%

Миллиардеры ищут контроля, а не просто доходности

Прямые инвестиции дают больше информации и влияния на стратегию

Публичные рынки стали полем для спекулянтов и трейдеров, которые играют на индексах. Серьезные деньги ушли в места, где есть операционный контроль и предсказуемость.

Самая опасная интерпретация - выбор между доходностью и хаосом

Ключевой момент, который многие упускают заключается в том, что деньги бегут не потому, что доходность в Европе выше. Она ниже. Деньги бегут потому, что в США стал невозможен долгосрочный расчет.

Когда администрация вводит тарифы приказом (без одобрения Конгресса, только через полномочия исполнительной власти), когда судебная система перехватывает власть, когда регуляторные агентства издают указы, которые тут же оспариваются в суде, - инвесторы не в состоянии составить финансовую модель на пять лет.

Это означает, что любая компания в США находится в состоянии структурной неопределённости. И миллиардеры платят премию за предсказуемость.

Это не циклическое движение (которое исправится через полтора года). Это структурный сдвиг в доверии к американским институтам.

Что это означает для рынка акций США

Парадокс: S&P 500 растёт, а инвесторы бегут

Концентрация американского рынка: 7 компаний (Magnificent Seven) захватили 36,4% всей рыночной капитализации S&P 500

S&P 500 растет, а инвесторы бегут. Почему? Потому что этот рост - иллюзия концентрации.

Magnificent Seven составляют 36,4% всей капитализации S&P 500. На них приходится 75% всех прибылей индекса за последние три года. Это означает, что при коррекции (а она неизбежна) падать будут все, но больше всего упадут именно эти крупнейшие акции.

Буфер взлётности исчезает. Нет больше диверсификации через индекс.

Практические выводы для разных типов инвесторов

* не является индивидуальной инвестиционной рекомендацией. Автор не несет ответственности за убытки от использования информации.

Если вы инвестируете в США лично:

Проверьте долю Magnificent Seven в вашем портфеле. Если она выше 20% (что часто бывает в диверсифицированных фондах) - это риск концентрации.

Учитывайте горизонт инвестиций. На горизонте 3–5 лет американский рынок опаснее, чем казался год назад. На горизонте 20+ лет история другая.

Диверсифицируйте в Европу и развивающиеся рынки. Не потому, что они растут быстрее, а потому, что они растут устойчивее в условиях политической неопределенности.

Если вы аналитик или управляющий фондом:

Начните отслеживать сдвиги в портфелях миллиардеров через публичные данные (13F-филлинги, публичные заявления фондов). Это лучший опережающий индикатор, чем теханализ или социальные сети.

Переоцените риски политической неопределённости. Недостаточно анализировать финансовую модель компании - нужно понимать её политическую уязвимость к тарифам, регуляции, валютным войнам.

Присмотритесь к европейским акциям, особенно в промышленности, технологиях второго уровня (не копии крупнейших платформ). Возвращение к основам означает, что компании с реальными активами и доходами вырастут относительно спекулятивных платформ.

Если вы рискуете собственным капиталом:

Не игнорируйте сигналы от крупного капитала. Когда 49% миллиардеров переходят на прямые инвестиции, это означает, что публичные рынки теряют атрактивность для серьезных денег.

Рассмотрите сдвиг в частные рынки и сделки. Если вы не можете получить доступ в закрытые фонды, подумайте о том, что вы теряете в доходности.

Приготовьтесь к повышенной волатильности в течение 12–18 месяцев. Когда крупный капитал переориентируется, мелкие инвесторы часто попадают в турбулентность в первую очередь.

Финальный вывод - контракт разрушен

Отток капитала миллиардеров из США - это не циклический процесс, это структурный сигнал о том, что правила игры изменились и стали непредсказуемы.

Рынок акций США работал хорошо, пока был социальный контракт между государством, бизнесом и инвесторами. Государство создавало предсказуемую среду, бизнес рос, инвесторы получали доходы. Этот контракт в 2025 году разрушен.

Европа и Китай выигрывают не потому, что они лучше, а потому, что в них хотя бы понятны правила. И в мире, где хаос - главный враг инвестора, эта предсказуемость стоит больше, чем дополнительные 5–10% годовой доходности.

Друзья, делитесь своими мнениями в комментариях, а также переходите и подписывайтесь на наш телеграм-канал Global Brief и получайте бесплатно только топ новости, аналитику и много интересного из мира финансовых рынков и инвестиций.