Алроса рекомендовала консервативные дивиденды за I полугодие 2024 г., это подтверждает неустойчивое финансовое положение эмитента!

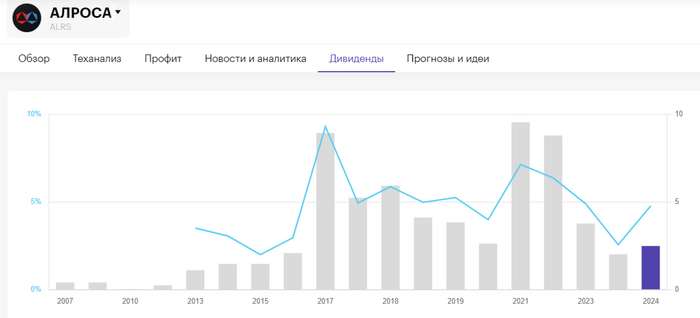

Совет директоров Алросы рекомендовал выплатить дивиденды за I п. 2024 г. в размере 2,49₽ на акцию (дивидендная доходность — 4,8%). Дата закрытия реестра 19 октября 2024 г. (чтобы претендовать на выплату — последний день для покупки 17 октября).

Мой прогноз по дивидендной выплате полностью совпал, недавно я разбирал отчёт Алросы по МСФО за I п. 2024 г., где предупреждал о консервативной выплате эмитента в связи с неустойчивым финансовым положением. Напомню вам, что по див. политике базой для расчёта дивидендов выступает FCF, а коэффициент выплат определяется в зависимости от уровня долговой нагрузки. При этом установлен минимальный уровень дивидендов в размере 50% от ЧП по МСФО за период, если коэффициент Чистый долг/EBITDA не превышает 1,5х. С учётом того, что чистый долг компании составил -6₽ млрд, то на дивиденды могло пойти 100% FCF. Денежный поток в I п. 2024 г. получился рекордным за последние 2 года — 41₽ млрд (рост в 2 раза), это 5,6₽ на акцию, но эмитент выбрал консервативный вариант и выплатил 50% от ЧП. Почему?

💎 Индекс цен на алмазы c начала года упал на 10%. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начались поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября запретят — от 0,5 карата. Но в августе сделали послабление: импорт российских алмазов разрешается до 1 сентября 2025 г., если камни находились за пределами РФ, а также не были экспортированы или реэкспортированы из страны после определённого срока. Не думаю, что от данного послабления будет серьёзный эффект.

💎 Прибыль снизилась даже с учётом курса ₽ и покупок Гохран (покупки сделали, только в I кв. и то со значительной скидкой), всё-таки спад цен на алмазы из-за растущей конкуренции с лабораторно-выращенными алмазами, санкции и избыток запасов бриллиантов в Индии, сыграли большую роль.

💎 Компания явно нарастит CAPEX во II п., потому что уже начала бурение замораживающих скважин для строительства рудника Мир-Глубокий (на восстановление потребуется $1,8-2 млрд говорится в презентации компании), помимо этого Алроса приобрела у Полюса золоторудное месторождение Дегдеканское.

📌 Отчёт за I п. получился ожидаемо слабым, компания сезонно показывает сильные фин. результаты в I п. по сравнению со II п., страшно представить, что будет во II полугодии (с учётом снижения цен на алмазы, инвестиций и скидок для Индии/Гохрана, и будут ли покупки Гохрана во II п.). Поэтому стоит, ожидать див. выплату во II п. ещё ниже, если компания пойдёт по консервативному сценарию (в принципе FCF даёт возможность платить гораздо больше, но фин. положение от этого сценария уводит СД).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor