Инфляция в апреле — месячные темпы прошлого года точно будут превышены, на конечную цель регулятора по инфляции мы навряд ли выйдем!

Ⓜ️ По последним данным Росстата, за период с 16 по 22 апреля индекс потребительских цен вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar (это месячная инфляция без сезонных факторов, умноженная на 12), это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти. Как вы понимаете выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

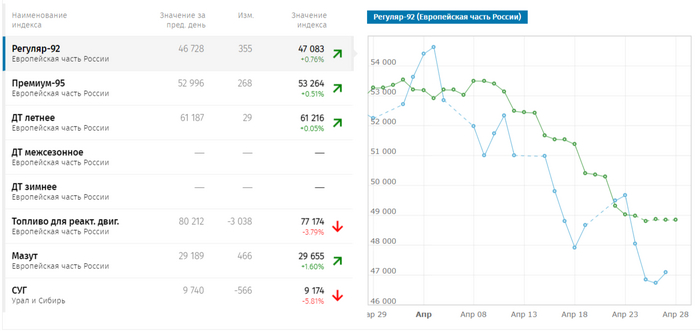

🗣 По данным Росстата, за период с 15 по 21 апреля производство бензина в РФ снизилось на 7,6%, а дизельного топлива повысилось на 0,5%. Розничные цены на бензин подорожали за неделю на 0,09% (прошлая неделя — 0,26%, это был самый сильный прирост за последние месяцы), на дизтопливо фиксируем повышение цен на 0,07% (прошлая неделя — 0,16%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

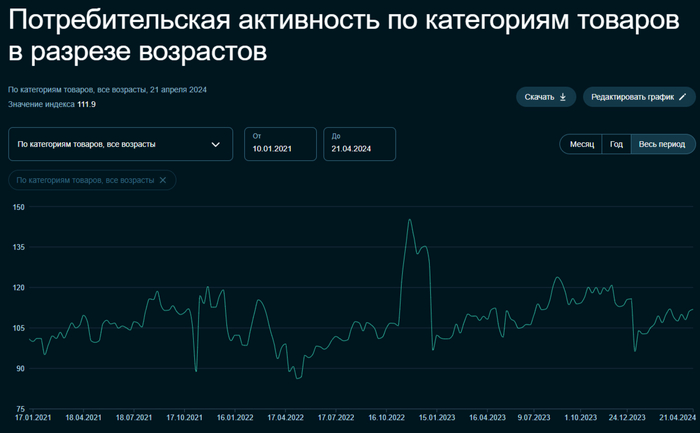

🗣 Продолжается рост цен на бытовые услуги (дорожают быстрее 10% saar), а значит, спрос усиливается (за счёт кредитования), это отмечено и в данных Сбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,1₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

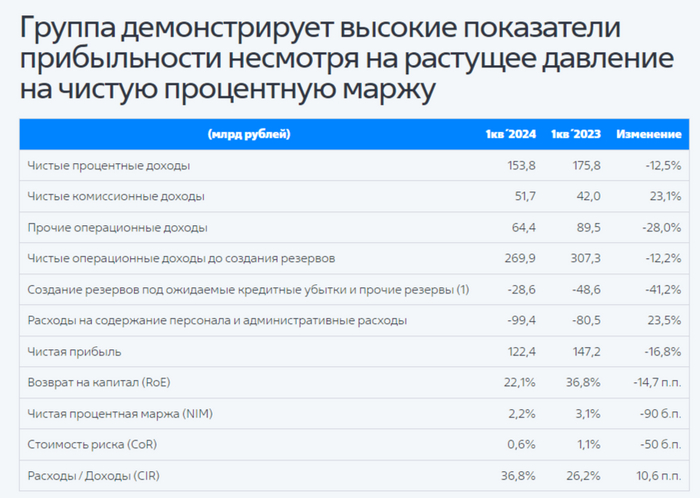

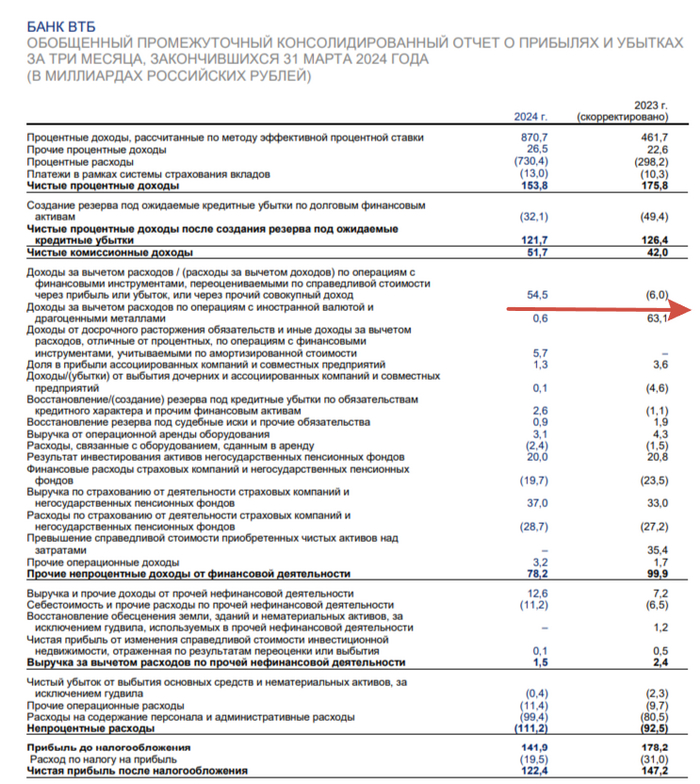

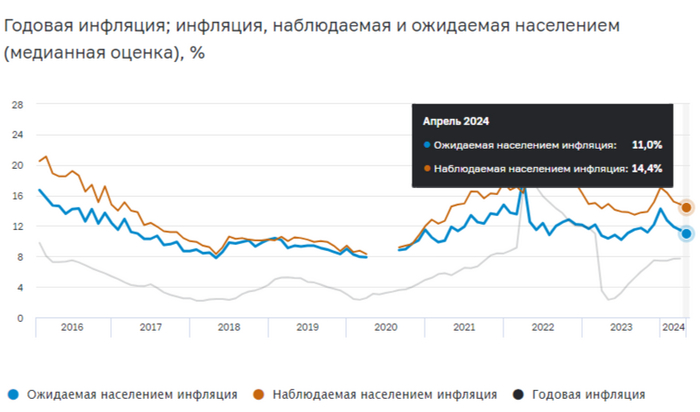

📌 Отметит положительные моменты: с ипотечным спросом начали справляться, в отчёте Сбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за I кв. 2024 г. — 122,4₽ млрд (-16,8% г/г). Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor