00:28 | Глобальное производство стали в июле 2024 г. — чувствительное снижение "благодаря" Китаю. Производство в России 4 месяц подряд в минусе

08:17 | В июле 2024 г. кредитование начинает замедляться после введённых мер. Рыночная ипотека взлетела в 1,5 раза из-за хитрых схем застройщиков

14:03 | Чистая прибыль банковского сектора в июле 2024 г. увеличилась благодаря курсовым разницам и кредитам с плавающей ставкой. 1/2 прибыли Сбера! 18:14 | Под конец августа инфляционные данные не вселяют надежду на стабилизацию ключевой ставки, в сентябре можем увидеть повышение!

22:49 | Алроса рекомендовала консервативные дивиденды за I полугодие 2024 г., это подтверждает неустойчивое финансовое положение эмитента!

26:47 | При снижении индекса RGBI Минфин вновь прибегнул к флоатеру, но выручка слишком мала, премии в выпусках не наблюдается!

31:31 | Газпромнефть рекомендовала дивиденды за I полугодие 2024 г. — выплата будет в долг, судя по FCF. Газпром требует помощи!

35:11 | Итоги августа 2024 г. Произвёл покупки акций на ИИС, большую часть кэша отправил на накопительный счёт. Поступление купонов/погашение

Всех приветствую. На календаре 1 сентября, лето закончилась, но я не унываю, ибо собираю вещички в отпуск и успел подготовить для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость, и как можно быстрее в этом мне поможет фондовый рынок, а точнее, денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути, обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составляют - 157000₽ в месяц, в 2023 г. - 129000₽), но все мы, по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своих решений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, но с учётом инфляции/коррекции фондового рынка, покупка данного фин. инструмента поставлена на паузу (акции сейчас торгуются по вкусным ценам, а кэш лучше держать на счёте ожидая ещё большую просадку).

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 2 раза (была плановая покупка и пришло погашение облигаций на ИИС, решил закупиться на просадке). Как итог, к концу августа индекс IMOEX опустился к 2630 пунктам, из-за этого доходность моего портфеля отрицательная -3,2% (тело акций и облигаций снизилось), но я не унываю, ибо получил от погашения/купонов порядка 37000₽. Есть несколько мыслей по рынку, покупкам и портфелю:

📉 В этом месяце я завёл 34000₽ на ИИС, купив акции (+37000₽ от погашения/купонов), остальное пристроил на накопительный счёт. Инфляция продолжает триггерить регулятор, поэтому есть высокая вероятность поднятия ключа до 20% (поэтому я накапливаю финансовый жирок на счетах, чтобы сделать в будущем крупную покупку, от приобретения облигаций сознательно отказался).

📉 С учётом того, что ИИС надо планово пополнять, а средства никак не вывести (это я про кэш от погашений), то я приобретаю более подходящие активы мне в портфель на сегодняшний день. Сбербанк подходит к моей целевой цене для покупок (ниже 250₽), да и дивидендная база вырисовывается на уровне прошлого года. НЛМК укатали так, что актив выглядит крайне дешёвым, из всех металлургов платят само больше дивидендов и единственный выигрывает от налоговой реформы. Из нефтяных эмитентов у меня 2 лидера: ЛУКОЙЛ (фин. стабильность, валютная кубышка, повышенные дивиденды 16-17% и витающий в воздухе байбэк) и Роснефть (преимущество марки нефти ESPO, Восток Ойл с 20% налогом и повышенные дивиденды 15-16%).

Приобрёл акции/фонд: Роснефть, НЛМК, Сбербанк и Лукойл.

Получил купоны/погашения: ТГК-14, Евротранс, ВСК, Самолёт, Делимобиль.

На накопительный счёт отправил 66000₽ (свободный кэш).

Итого сумма инвестиций: 137000₽, норма сбережений составила 55,5%

Финансы

Использую накопительный счёт в банке ВТБ (ставка 19% годовых, приветственные 3 месяца за переезд из Открытия). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 25% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За август заработал 36500₽ кэшбэка, я премиальный боярин в ВТБ (повезло с категорией), а так использую связку банков для получения каши: Газпромбанк, Альфа-Банк, ВТБ и Т-Банк.

Что по развитию и жизни?

🗣 Канал на ютубе развивается семимильными шагами, но всё же просмотры и подписчики прибывают. Продолжаю следить за здоровьем и умственной активностью, поддерживать своё долголетие, не забывая о спорте и, конечно, уделяя ребёнку как можно больше времени, по сути самые бесценные эмоции.

🗣 Телеграмм-канал сейчас насчитывает 4163 подписчика, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Pulse Camp от Т-Инвестиций в первую очередь интересен возможностью пообщаться с большим количеством людей в неформальной обстановке. От обычных блогеров до ТОПов разных компаний.

Можно узнать по настроению проф участников, кто что делает сейчас и чего ожидает на ближайшую перспективу. А отсутствие нормальной связи в горах хорошо способствует личному общению 😄

Пообщался с главным экономистом Т-Инвестиции Софьей Донец (ранее больше 10 лет работала в ЦБ, а после и несколько лет в Ренессанс капитал).

Несколько интересных моментов из диалога тезисно:

- Развал сделки ОПЕК+ маловероятное событие. Основным игрокам (РФ и Саудиты) это не выгодно. У РФ сейчас не та ситуация, чтобы демпингом заниматься. У Саудитов для нормальной сходимости бюджета нефть должна быть выше 85$

- Печатание денег или скорее «творческие» подходы по передаче активов, вроде истории когда ЦБ продал Сбер правительству за 2,1 трлн весьма вероятны (это проинфляционные факторы).

- Небольшое ослабление рубля ок, но не сильное снижение курса рубля, это в данный момент маловероятное событие. Бюджет сходится. Долгов у РФ не много, как и у большинства крупных компаний, так что долги под контролем.

Не скажу что со всем согласен на 100% (про рубль к примеру), но аргументация у Софьи отличная, есть на чем подумать. Самое приятное, что согласны мы в моменте, что рынок это про сохранить и чуть обогнать инфляцию, а не пытаться заработать иксы в сомнительных историях.

#pulsecamp2024

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 480 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Сформировать вместе со мной ответ на вопрос: Биржа - норм?

Структура обзора

1. Сравнение результатов прогноза прошлой недели 2. Технический анализ контекста рынка на следующую неделю 3. Выбираем конкретные акции для торговли

Cравнение результатов прогноза прошлой недели 🕓

Сильные бумаги по отношению к индексу Мос.Биржи (MOEX) 💪

1. Полюс золото 25.08- 12745 руб. | 01.09 - 12000 руб. | -5,85%

2. Лукойл 25.08- 6428 руб. | 01.09 - 6145 руб. | -4,40%

3. Полиметалл 18.08- 227 руб. | 01.09 - 238 руб. | +4,85%

Слабые бумаги по отношению к индексу МосБиржи (MOEX) 👎

1. Московская биржа 25.08 - 208 руб. | 01.09 - 202 руб. | -2,88%

2. Пик 25.08 - 731 руб. | 01.09 - 676 руб. | -7,52%

3. Русал 18.08 - 33,2 руб. | 01.09 - 31,3 руб. | -5,72%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

Индекс 25.08 - 2662 руб. | 01.09 - 2650 руб. | -0,45%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Прогноз положителен👍, общая результативность по сильным бумагам лучше Индекса Московской Биржи, а слабые бумаги хуже.

Теоретическая результативность: -3,57% (убыток от лонга) +5,37% (прибыль от шорта) = +1,8%

Мой результат: = 0,4%

Комментарии

Неделя открылась таким бурным ростом, что я просто не успел зайти в позиции. Лишь во вторник или среду я зашел ровными долями в лонг и шорт по 250 тыс. руб.

Что ж... Стратегия опять показала свою эффективность, а мои личные действия, хоть и не убыток, но результаты явно хуже.

Также немного поспекулировал долларом, сделка есть у меня в телеграм-канале. Ждут 92 руб. по фьючерсу на днях и 100 руб. до конца года.

Личный кабинет ВТБ Инвестиций

Что там с рынком. Анализ контекста на неделю 📈

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Интересная картина. Юридические лица набирают в обе стороны, а рынок валится даже без принудительно закрывшихся физических лиц.

Мне тут сложно что-то сказать. Единственное, если юрики все-таки набирают, значит, они не боятся рынка, они видят закономерности и тенденции, что хорошо сказывается на любом трейдинге.

Могут, конечно, манипулировать, но это уже другая история.

Давайте смотреть технику.

Что там по графикам 📉📈

Недельный тайфрейм

Бар 2 — узкий спред, рекордные объёмы на локальных минимумах. Что это может означать? Думаю, что была попытка реальных покупок, которые поглотили.

Типичные ожидания после такой ситуации — тест поглощения и дальше вниз, но если продажи будут слабые от уровня продавца, который я выделил цифрой 3, то может быть попытка разворота тренда.

Давайте посмотрим дневку.

Дневной таймфрейм

Расклад сил примерно такой: цифра 4 объединяет совокупность уровней продавца, которые как раз будут главной опорой возможного шортового движения.

Если посмотреть на бар 3, то он типичный хороший бар продаж, который на объёмах дал результат и закрепление ниже последнего локального минимума.

Цифра 2 отображает первый хороший уровень покупателя, куда может стремиться цена.

В целом, основные ожидания всё равно шортовые, но могут перед дальнейшим движением ещё что-нибудь провернуть. Тест уровней 4 вполне уместен.

Часовой таймфрейм

Давайте немного пройдемся по уровням.

1 — самая верхняя манипуляция в канале. После нее цена пошла вниз, значит, уровень сильный и будет защищаться.

2 — старый большой уровень с недельки. Пожалуй, он может быть ключевым для следующей недели.

3 — уровень, где покупатель ранее защищался и должен был не дать продажам продавить себя, но увы и ах... Считаю, что он может как-то попробовать защищать себя, но так как уровень 2 совсем близко, думаю, что на него особо не будут обращать внимание.

Бар 4 интересный. Там были явные неэффективные покупки, которые демонстрирует хвостик покупателя. Объёма вломили, а результата не было. Далее продавец свободно прошел этот бар на уменьшающихся объёмах.

В целом, по этой картине, дела у покупателя плохи, но это может оказаться манипуляцией, потому что слишком легко «съели» рекордный объём на локальных минимумах.

Какие мои ожидания на неделю:

Акцент на шорт с ожидания подвоха от покупателя.

Также есть мнение нашего ИИ по дальнейшему развитию событий, выложу у себя в телеграм-канале.

50% портфеля в лонг.

90% портфеля в шорт.

Личная стратегия по акциям на следующую неделю💼

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Венчурный портфель из опционов.

Здесь должен быть текст про портфель, который я с максимальным риском хочу разгонять, используя минимальные суммы, но я решил писать об это отдельно в своём телеграм канале.

Позиции с прошлой недели 🕓

Лонг:

1. Полюс золото 121 тыс. руб. 25% от общего портфеля

2. Лукойл 62 тыс. руб. 13% от общего портфеля

3. Полиметалл 26. тыс. руб. 5% от общего портфеля

Шорт:

1. Московская биржа 81 тыс. руб. 16% от общего портфеля

2. Пик 88 тыс. руб. 18% от общего портфеля

3. Русал 41 тыс. руб. 7% от общего портфеля

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) на следующую неделю 💪

Опять вообще невозможно найти нормальные варианты по лонгу. Оставлю старые варианты + немного доберу Полиметалл.

480 000 руб. * 50% = 240 000 руб.

1. Полюс золото 01.09 - 12000 руб. PZU4 фьючерс. Мои уровни по набору позиций на лонг:

📈 12000 руб. (121 тыс. руб. - оставлю с прошлой недели)

2. Лукойл 01.09 - 6145 руб. LKU4 фьючерс. Мои уровни по набору позиций на лонг:

📈 6145 руб. (62 тыс. руб.)

3. Полиметалл 01.09 - 227 руб. POU4 фьючерс. Мои уровни по набору позиций на лонг:

📈 226 руб. (26. тыс. руб. + еще 25 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) на следующую неделю👎

480 000 руб. * 90% = 432 000 руб./3 = 142 000 руб.

Индекс МосБиржи переживает распродажи, под конец недели смачно обновляя дно.

Высокие ставки манят инвесторов к облигациям и депозитам. Пусть так. Инфляция не дремлет. А последние заявления Заботкина (зампред ЦБ):

«Идёт усиление инфляции, по итогам 2024г она складывается заметно выше нашей цели вблизи 4%, есть необходимость в большей жесткости ДКП»

говорят нам о том, что и осенний рост инфляции не за горами. Да и ставка в 20% может быть уже через пару недель.

Индекс МосБиржи сложился уже на четверть от максимумов. Кажется дно близко. А вот про рынок облигаций не уверен RGBI (Индекс государственных облигаций РФ) ещё только в поисках дна, и похоже обновим его на следующей неделе. Рубль ожидаемо слабеет, дальше больше. Он просто не может быть крепким если инфляция долго высокая.

Акции дивидендных компаний всё так же планирую добирать: «Беру дивидендные истории со скидкой. Распродажи - это возможности» 😄 предчувствую реакцию, ничего, не в первый раз, мем для вас, можете мне его кидать. Бодрит ). Кто-то сейчас играет ловлей пары процентов «на отскок». Автор покупает компании по ценам с хорошо двузначными дивидендами и не видит причины менять стратегию.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Т-Инвестициях и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

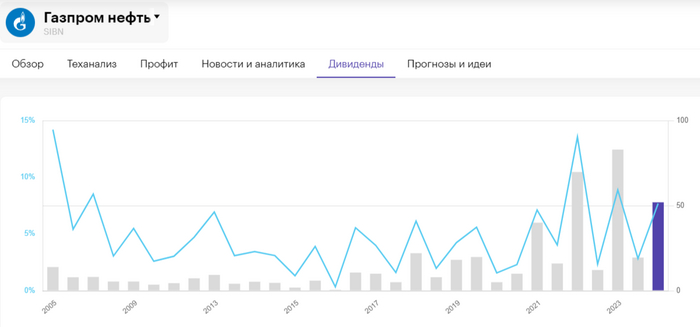

🛢 Совет директоров ГПНрекомендовал выплатить дивиденды за I п. 2024 г. в размере 51,94₽ на акцию (дивидендная доходность — 7,7%). Дата закрытия реестра 14 октября 2024 г. (чтобы претендовать на выплату — последний день для покупки 11 октября).

Мой прогноз по дивидендной выплате был рядом (большой вопрос, почему компания не корректировала ЧП), недавно я разбирал отчётГПН по МСФО за I п. 2024 г., где предупреждал о долговой нагрузке компании и если она пойдёт на выплату 75% от ЧП на дивиденды, то будет их выплачивать в долг. Напомню вам, что по див. политике компания платит на дивиденды не менее 50% от ЧП, определяемой в соответствии с МСФО, с учётом корректировок. Дивиденды выплачиваются дважды в год. Компания направит на выплату дивидендов 75% от ЧП и это не есть хорошо, почему?

💬 Операционная прибыль возросла на малый % — 393,3₽ млрд (+0,9% г/г), это при среднем курсе $ за I п. 2024 г. — 90,5₽ (за I п. 2023 г. — 76,8₽) и средней цене Urals — 69,1$ (в I п. 2023 средняя цена Urals — 52,6$), как итог средняя цена бочки равнялась ~6250₽ (+56,2% г/г). Во II п. уже таких поблажек не будет и результаты явно ухудшатся (₽ креп в июле, добыча полностью будет сокращена с сентября).

💬 Долг увеличился до 920₽ млрд, как вы понимаете % расходы тоже, а показатель Чистый долг/EBITDA составил — 0,45x.

💬 FCF возрос до 161,2₽ млрд (76,8% г/г), благодаря OCF — 24,9₽ млрд (+22,5% г/г, был меньший отток в рабочий капитал) и CAPEXа — 263,7₽ млрд (+3,1% г/г, инвестиции остались на уровне). FCF хватает на выплату в 34₽ на акцию (значит, при выплате 75% от ЧП, придётся опять платить в долг, как и 2 года подряд).

📌 С учётом того, что раньше ГПН платила первые дивиденды за 9 месяцев, то более ранняя выплата означает, что Газпром нуждается в деньгах (суммарная выплата дивидендов составит 246,3₽ млрд из них 235,6₽ млрд получит Газпром). Большой вопрос, сколько лет подряд ГПН сможет так платить? Судя по проблемамГазпрома, то они должны решиться к концу 2025 г. (закончатся платежи доп. НДПИ в 600₽ млрд ежегодно, нарастят экспорт газа в Китай до 38 млрд м3). Значит, условно есть ещё 2 года, но справится ли финансово ГПН? Наращивать дальше долг, значит ухудшать своё финансовое положение и превращаться в Газпром 2.0. А ещё судя по увеличенному payouty, есть более интересные нефтяные активы, которые заплатят на уровне, а payout у них меньше (Лукойл, Роснефть).

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его провидении индекс RGBI находился ниже 104 пунктов, это нам намекает на то, что эйфория по поводу окончания повышения ставки 2 недели назад была преждевременной. Министерство предложило флоатер и классику — аукцион состоялся (если верить словам регулятора, что ставка снизится в ближайшие годы, то во флоатаре занимать выгодно, ибо занимать классике на 10-15 лет под 16% доходность не комильфо). Вторичный рынок ОФЗ всё так же находится под давлением, и на это есть причины:

🔔 Будем держать ставку высокой сколько потребуется для возвращения инфляции к цели. Если потребуется, готовы к повышению — заявила глава ЦБ Эльвира Набиуллина.

🔔 По данным Росстата, за период с 20 по 26 августа ИПЦ вырос на 0,03% (прошлые недели — 0,04%, 0,05%), с начала августа 0,12%, с начала года — 5,19% (годовая — 9,02%). С учётом того, что дефляции в августе не произошло (инфляция к концу лета обычно снижается из-за нового урожая, но в этом году большинство растущих компонентов перекрывает этот фактор), августовская инфляция нас выведет на 0,2% — это ~9 saar, что многовато и явно не вписывается в планы регулятора по году (6,5-7%).

🔔 Минфин, конечно, снизил долю займа в 2024 г., но снижение смешное (до 3,92₽ трлн., всего на 150₽ млрд). Сумма остаётся рекордной с начала пандемии. Данный факт подтвердился анонсом новых выпусков, где купонная доходность рекордная из всех выпусков ПД (12-12,25%), а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин с октября 2023 г. по июнь 2024 г. не использовал флоатеры, рассказывая, что в этом году нецелесообразно использовать данный вид ОФЗ, но ситуация со спросом и поведением банков заставила, вновь прибегнуть к флоатеру.

✔️ Согласно статистике ЦБ, в июле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 18,6₽ и 44,9₽ млрд соответственно. Крупнейшими продавцами стали 5 месяц подряд СЗКО, продав ОФЗ на сумму 53₽ млрд (объём значительно увеличился, в июне продали на 23₽ млрд). На первичном рынке крупнейшими покупателями стали в очередной раз СЗКО, на них пришлось 91,8% от всех размещений (скупали любимые флоатеры).

✔️ Доходность большинства выпусков увеличилась до 16,6% (ОФЗ 26238 торгуется по 52% от номинала с доходностью 15,55%, кто покупал по 100%, то имеют сейчас -48% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде августа она составила 17,478% (годичные ОФЗ дают доходность выше 17,8%).

А теперь к самому выпуску:

▪️ Классика: ОФЗ — 26247 (погашение в 2039 г.)

▪️ Флоатер ОФЗ—29025 (погашение в 2037 г.), купон изменяется в зависимости от среднего значения ставки RUONIA.

Спрос в классике составил 56,5₽ млрд, выручка — 20₽ млрд (средневзвешенная цена —81%, доходность — 16,16%). Спрос во флоатере сумасшедший — 242,4₽ млрд, выручка — 34,7₽ млрд (средневзвешенная цена —95,36%). Таким образом, Минфин заработал за этот аукцион 54,7₽ млрд. Согласно плану Минфина на III кв. 2024 г. необходимо разместить 1,5₽ трлн (размещено 434,4₽ млрд, осталось 4 недели), план провален (если только не использовать флоатер по полной и доп. размещения).

📌 Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. При этом надо понимать, что после заявления Главы ЦБ мы с вами можем увидеть на сентябрьском заседании повышение ключевой ставки до 20% (на топливном рынке продолжается кризис даже несмотря на экспортный запрет, цены на еду растут высокими темпами, а впереди сентябрь, где уже не поможет плодоовощной сезон, и потреб. активность почти на максимумах этого года).

Что в Венеции почту и продукты до сих пор доставляют по воде. Курьеры используют маленькие лодки с моторами — и да, у них даже бывают водные пробки. А тут пробок нет.

Вышел отчет за 1 полугодие 2024 года у компании Лукойл. В начале года я писал о потенциальных трудностях компании, но пока компания справляется со всеми проблемами и готова радовать акционеров большими дивидендами 💸. Обо всем по порядку.

📌 Что в отчёте?

— Выручка. Выросла за 6 месяцев на 20% до 4 334 млрд, а по сравнению с первым кварталом 2024 на 10% до 2273 млрд. Результат хороший, но важно не забывать, что рубль в 2024 году сильно слабее по сравнению с первой половиной 2023 года.

— Операционная прибыль и прибыль. Выросла на 13% до 694 млрд и это намного лучше результат чем у Газпром Нефти ⛽️, у которой операционная прибыль осталась на том же уровне. Основной рост разумеется был по статье НДПИ, которая выросла в 1.5 раза до 972 млрд.

Прибыль выросла всего на 2% до 714 млрд, но надо убирать разовые курсовые разницы на 45 млрд из-за укрепления рубля во 2 квартале, поэтому результат намного лучше чем может показаться 📈

— Долг. А его нет! Поэтому компания на своей кубышке заработала 40 млрд прибыли за полгода ✔️

— Сapex и FCF. Capex у компании даже немного упал по сравнению с годом ранее (327 млрд). Это важно, так как от этого зависит размер дивиденда: компания на них может направить весь FCF. По моим грубым расчетом дивиденд будет в районе +-565 рублей в таком случае (почт 9% за полгода).

📌 Мое мнение по Лукойлу 🧐

Хороший отчет и по операционной деятельности результат лучше чем у Газпромнефти, поэтому выбор очевиден. В ближайшее время (сентябрь – октябрь) буду формировать портфель и акции Лукойла обязательно попадут туда.

Главным позитивом по-прежнему остается потенциальный выкуп у нерезидентов почти 30% акций с дисконтом в 50% ✔️ Единственный негатив для меня – это программа премирования менеджмента на 2023-2025 года, на которую в прошлом году потратили 25 млрд ❌ Бедным ребятам ведь надо помочь…

Вывод: хороший отчет хорошей компании, которая в очередной раз не подвела своих инвесторов и порадует дивидендами 😉