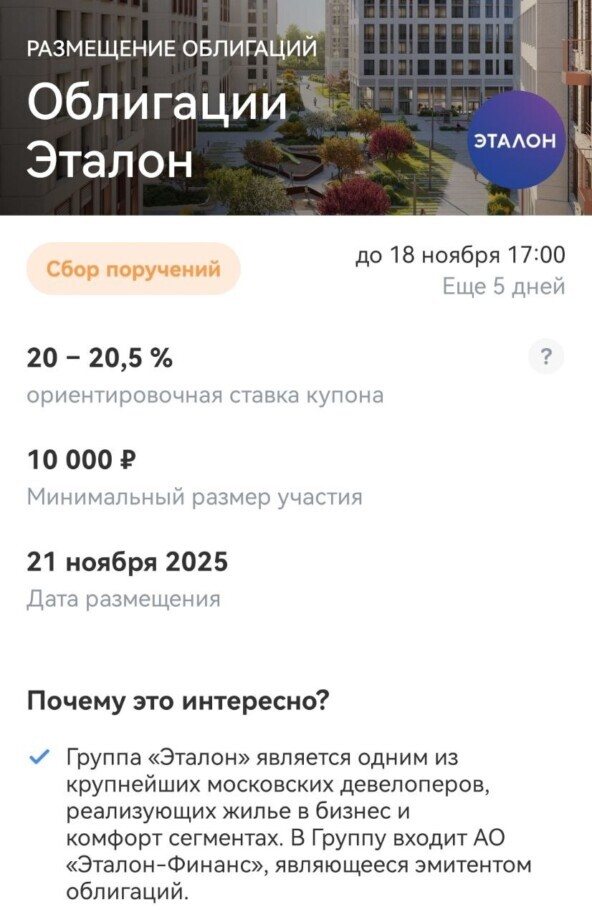

Новый флоатер от Трансконтейнер П02-02. Купон КС+2,5% на 3 года. Что сейчас покупаю

Спрос на облигации с плавающей ставкой сейчас очень высок. Причина в том, что рынок ждет, что ключевая ставка будет снижаться медленно. Давайте разберемся, есть ли в них выгода сегодня и сколько они могут принести, рассмотрев конкретный пример новой эмиссии:

«Трансконтейнер» — лидер на рынке железнодорожных контейнерных перевозок России. Компания, входящая в группу «Дело», располагает огромным парком: 141 тысяча контейнеров и 41 тысяча платформ, а также владеет 38 терминалами.

Несмотря на смену владельца с РЖД на «Дело» в 2019 году, компания сохраняет стабильное финансовое положение.

📍 Параметры выпуска Трансконтейнер П02-02:

• Рейтинг: АА (НКР, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем выпуска: не менее 7 млрд рублей

• Срок обращения: 3 года

• Купон: КС + 250 б.п.

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата книги: 13 ноября с 11:00 до 15:00 мск

• Начало торгов: 18 ноября

📍 Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: 85,6 млрд руб. (-6,2% г/г);

• Чистый убыток: 811 млн руб. (годом ранее — 4,9 млрд рублей чистой прибыли).

• Показатель EBITDA: 18,5 млрд рублей (сократился на 3,5%)

Доля заказчиков из Китая в выручке компании снизилась с 18% до 13%, доля российских заказчиков составила 85%.

• Долгосрочные обязательства: 69,9 млрд руб. (-6,4% за 6 месяцев);

• Краткосрочные обязательства: 67,7 млрд руб. (+4,4% за 6 месяцев);

• Чистый Долг/EBITDA: сократился с 3,1 до 2,4. Этого удалось достичь благодаря росту эффективности использования парка и снижению издержек.

Основными драйверами ухудшения стали два фактора: увеличение финансовой нагрузки (выплаты по кредитам и облигациям) и сокращение доходов от основного бизнеса в логистике и экспедировании.

Сравним условия нового выпуска с единственной бумагой компании в обращении:

• ТрансКонтейнер П02-01 $RU000A109E71 Купон: КС+1,75% на 1 год 9 месяцев, ежемесячно

Новый выпуск предлагают более выгодные условия. Он не только дают премию к доходности существующей бумаги, но и являются одним из самых доходных предложений в своей рейтинговой группе.

📍 Что готов предложить нам рынок долга:

• Инарктика 002Р-03 $RU000A10B8P3 (А+) Купон: КС+3,4% на 2 года 4 месяца, ежемесячно

• АФК Система 002P-05 $RU000A10CU55 (АА-) Купон: КС+3,5% на 1 год 11 месяцев, ежемесячно

• Селигдар 001Р-07 $RU000A10D3X6 (А+) Купон: КС+4,5% на 1 год 11 месяцев, ежемесячно

• Черкизово БО-002P-02 $RU000A10C5F9 (АА) Купон: КС+2,0% на 1 год 8 месяцев, ежемесячно

• Группа Позитив 001Р-01 $RU000A109098 (АА) Купон: КС+1,7% на 1 год 7 месяцев, ежемесячно

• Балтийский лизинг БО-П11 $RU000A108P46 (АА-) Купон: КС+2,3% на 1 год 6 месяцев, ежемесячно

• ПАО «КАМАЗ» БО-П14 $RU000A10ASW4 (АА-) Купон: КС+3,4% на 1 год 2 месяца, ежемесячно

• Биннофарм Групп 001P-03 $RU000A107E81 (А) Купон: КС+2,4% на 1 год 1 месяц, ежемесячно

• СИБУР Холдинг 001Р-02 $RU000A10A7H3 (ААА) Купон: КС+2,1% на 1 год 1 месяц, ежемесячно

Если вы планируете инвестировать на короткий срок, то стоит обратить внимание на флоатеры: сейчас они интереснее облигаций с фиксированным купоном.

По сути, они предлагают лучшую доходность, чем банковские вклады: пока депозиты и сверхнадёжные облигации дают доходность на уровне или ниже ключевой ставки, флоатеры позволяют получить по ней премию.

Что по итогу: Угроза привлекательности нового выпуска — возможное снижение купона, которое сделает инвестицию менее привлекательной. Подавать заявку на участие не планирую.

В портфеле ранее куплены флоатер от Селигдар 001Р-07 КС+4,5% и АФК Система 002P-05 КС+3,5%.

Отдельного внимания заслуживает новое предложение от Инарктика 002Р-05 с купоном КС + 3,0% и сроком обращения три года. Приём заявок открыт до 14 ноября. Всех благодарю за внимание и поддержку постов.

✅️ Стараюсь на ежедневной основе разбирать первичный рынок и находить для Вас интересных эмитентов под различные сценарии. Подписывайтесь на канал, чтобы ничего не пропустить.

'Не является инвестиционной рекомендацией