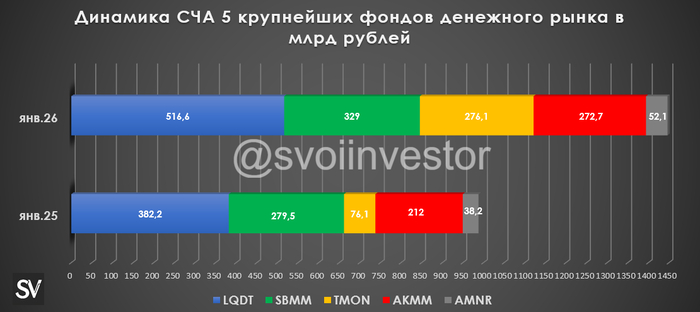

💱 Интересно, что 3 года назад никому фонды денежного рынка не нужны были (ключевая ставка — 7,5%, но стоит признать, что и знали про фонды немногие), например СЧА (стоимость чистых активов) фонда ВИМ Ликвидность не превышала 10₽ млрд, но именно с лета 2023 г. начался бурный рост. Многие ожидали, что в 2025 г. со снижением ставки с 21 до 16% произойдёт отток из фондов, но за год 5 крупнейших фондов денежного рынка приросли на 400₽ млрд, как итог там сейчас сконцентрировано свыше 1,4₽ трлн (колоссальная сумма, можно приобрести целиком Северсталь и X5). И выбор этого финансового инструмента понятен: инвесторы имеют возможность пристроить свои деньги на некий период (выжидая лучших цен на акции) в консервативном инструменте (значит риск минимальный), при этом получив некий % за это.

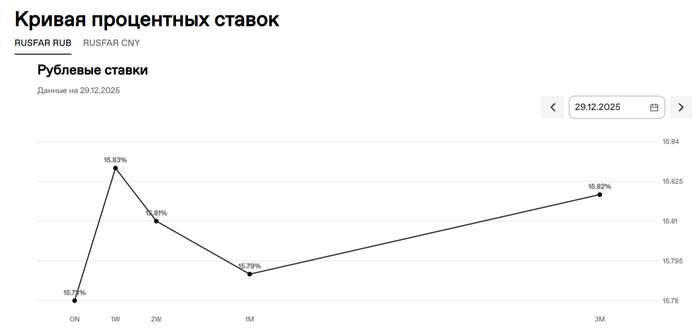

Как же зарабатывают данные фонды, показывая стабильную прибыль изо дня в день? На денежном рынке происходят сделки РЕПО — ЦК берёт у фонда в долг денежные суммы на короткий срок под залог ценных бумаг. По истечении срока займа ЦК выкупает у инвестора ценные бумаги, возвращая сумму займа с %. Индикатором доходности выступает индекс RUSFAR — справедливая стоимость денег. На данный момент ставка — 15,8%, как вы уже догадались она почти приравнена к ключевой ставке и зависит от денег в системе, если денег мало, то ставка чуть выше ключевой, если денег в системе много, то ставка чуть ниже ключевой.

На сегодняшний день мы имеем 18 фондов денежного рынка (3 из них в юанях), рассмотрим 5 крупных, в которых и сосредоточено 1,4₽ трлн:

💵 LQDT (ВТБ, комиссия фонда 0,29%) — 516,6₽ млрд 💵 SBMM (Сбербанк, комиссия фонда 0,3%) — 329₽ млрд 💵 TMON (Т-Банк, комиссия фонда 1,2%) — 276,1₽ млрд 💵 AKMM (Альфа-Банк, комиссия фонда 0,69%) — 272,7₽ млрд 💵 AMNR (АТОН, комиссия фонда 0,3%) — 52,1₽ млрд

Давайте обратим внимание на несколько моментов, которые снижают доходность фонда:

✖️ Комиссии Фондов. Если сейчас доходность 15,82%, а вы покупаете LQDT, то минус 0,3%, как итог доходность снижается до 15,52%;

✖️ Комиссии брокера/биржи. Есть брокерские комиссии в 0,3% (у меня в ВТБ 0,04%), которые при неправильном выборе фонда и срока размещения денег, могут утащить в минус. Большинство брокеров на свои родные фонды отменяют комиссии, но если купить тот же LQDT у Т-брокера, то доходность снизится до 15,22%, но мы умные ребята и делать этого не будем. Поэтому добавим сюда комиссию биржи — 0,06% (купил/продал, итог — 15,46%);

✖️ Налог на прибыль — 13-15%. Посчитаем по нижней границе в 13%, то налог снизит доходность до 13,46%. Некоторые накопительные счета дают больший % и можно избежать налога на прибыль.

Так же обратил бы внимание на пару моментов в фондах денежного рынка:

💳 TMON за год обогнал AKMM по СЧА, хотя комиссия там не из приятных, но агрессивная реклама творит чудеса;

💳 УК Первая (Сбербанк) создала фонд денежного рынка FLOW, который выплачивает ежемесячно пайщикам доход, только комиссия за всё это 1,4%;

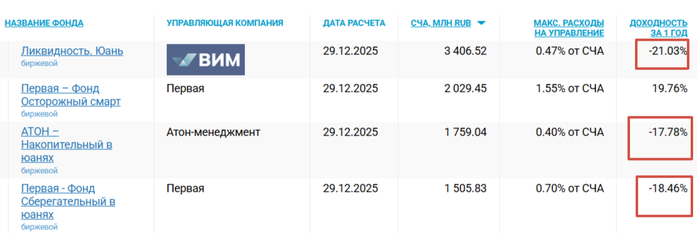

💳 Доходность юаневых фондов денежного рынка в хорошем таком минусе: SBCN (-18,46%), AMNY (-17,78%), CNYM (-21,03%).

📌 Можно легко посчитать, что прирастают фонды денежного рынка в день на 0,6₽ млрд, в месяц это даёт 18,4₽ млрд. Многие мечтают, что халяве когда-то придёт конец, ставку начнут снижать быстрыми темпами и часть средств пойдёт в рынок акций, но с учётом менталитета наших инвесторов, геополитики и инфляционных составляющих, в это мало верится.

🥇 С учётом кризисов, различных конфликтов и захвату президента Венесуэлы, золото себя за последние 4 года показало великолепно, как защитный актив от всего этого безумства. Конечно, это всё подогревает ажиотаж, поэтому очереди в ювелирные Вьетнама так хорошо отложились у многих в памяти. Давайте разбираться, стоит ли добавлять этот инструмент в портфель инвестора или лучше отказаться.

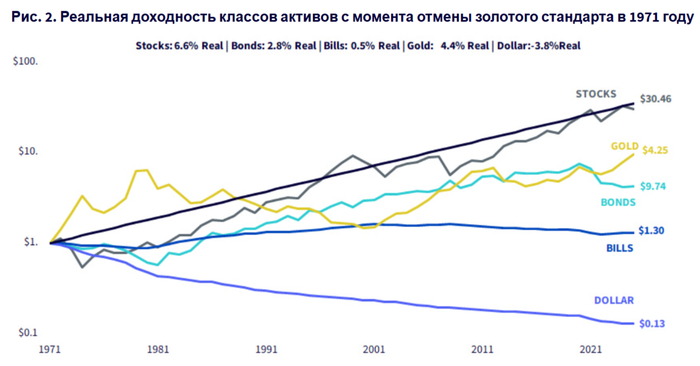

Если изучить различные графики, золото бесспорно обгоняет инфляцию, но если золото рассматривать как отдельный вид актива оно не столь привлекательно, как, например, акции и корпоративные облигации (проигрывает в доходности, одно из преимуществ акций/облигаций это реинвестирование дивидендов/купонов). Золото обретает свою роль в инвестиционном портфеле не просто само по себе, а именно в комбинации с другими классами активов (акции, облигации). Во время кризисов эта комбинация снижает риски вашего портфеля и увеличивает его доходность, потому что если производить ребалансировку портфеля в конце года, то необходимо долю подорожавшего золото продать и купить просевшую долю акций/облигаций. Существует множество различных графиков и расчётов, которые доказывают значимость золота, мне, например, нравится данная статья, где добавление золота в малом количестве (15%) в портфель с акциями обыгрывает по доходности стандарт 60/40 (акции/облигации), 50/40//10 (акции/облигации/золото) и S&P 500 Index. Если брать РФ рынок, то золото на 20 летнем периоде по доходности обыгрывает акции/облигации, конечно, это вам не гарантирует в будущем такую же доходность (поэтому соблюдение долей в портфеле снижают риски просадки того или иного актива).

🔅 GLDRUB_TOM

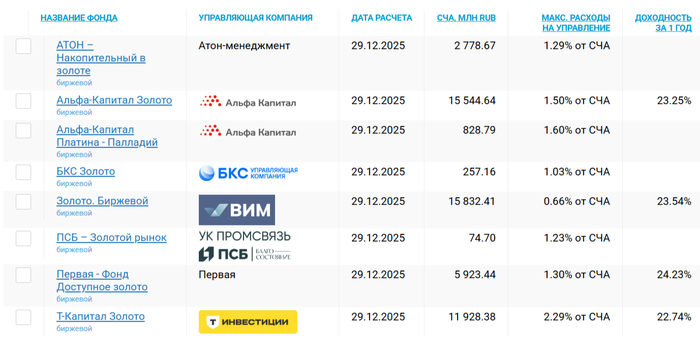

Это инструмент купли/продажи золота за рубли с расчётами завтра на биржевом спотовом рынке драгметаллов Московской биржи. По моему скромному мнению это лучший выбор бумажного золота на сегодняшний день. Давайте рассмотрим главные плюсы:

🥇 В отличие от монет, слитков и ОМС, при торговле данным инструментом нет конских спредов, которые могут доходить до 15%. Вы платите только за вход и выход (у меня в ВТБ Брокере — 0,25%); 🥇 Отсутствие издержек по хранению. Хранение слитков и монет требует затрат (ячейка в банке, сейф дома с охранной системой), а если царапина, цена может сложиться вдвое; 🥇 В фондах существует ежегодная комиссия (0,66-2,29%, самой высокой комиссией отличается Т-Банк), почти всё покупают GLDRUB_TOM (кроме фонда ВИМ Золото, держит деньги именно в золотых слитках и у него самая низкая комиссия), получается, что вы отдаёте ежегодную комиссию за то, чтобы за вас нажимали на бирже кнопку купить, при этом управляющие умудряются ещё значительно проигрывать биржевому золоту в доходности (то есть даже выше % отданного за управление); 🥇 В случае с РФ рынком, вы можете ещё поставить на девальвацию ₽, когда-нибудь грязная бумажка, то будет торговаться по 100₽?

Минусы:

🥇 Это нефизическое золото, вам его не потрогать и не припрятать под матрасом. А значит в случае краха финансовой системы с ним можно будет попрощаться. 🥇 Ликвидность. Всё будет зависеть от маркетмейкера, а значит в периоды паники, цена может быть слишком занижена (но с другой стороны это шанс для долгосрочного инвестора). 🥇 Налог на прибыль 13% и вы должны его уплатить самостоятельно). 🥇 Период "хайпа", когда все вокруг советуют вам данный инструмент, он растёт от безумного спроса. Можно в такой период набрать слишком много актива и нарваться на быстрое его снижение (поэтому лучше размазывать покупки на долгий период инвестирования и производить ребалансировку).

📌 Сам золотишко в портфеле держу, советовать что-либо не хочу, потому что у каждого своя инвестиционная стратегия, но пищу для ума я вам приготовил. Отмечу ещё, когда произошло закрытие биржи 2022 года торги по контракту GLDRUB_TOM шли бесперебойно (в отличие от акций и облигаций). А значит некую часть капитала можно было бы вывести.

ПИФ-ы создаются/работают не для того, чтобы заработали ВЫ, а чтобы бабла срубили ОНИ - владельцы, учредители ПИФ-ов.

Ну вроде как база, выведенная более чем за 30 лет капитализма в России. Да и не только в России.

Хотите что-то сохранить? "Зашкуривайтесь в тематику" сами. По-факту на такое способны единицы. Потому как подобное, на серьезном уровне, требует немеряного количества времени, денег, знаний, и.т.д. А кто в это время работать будет - кормить тебя любимого, и твоих близких? А гарантий, что именно тебе фарт выпадет - никто не даст и затрат, в случае неудачи - не возместит.

Единицы из частников и прочей мелочи на рынках что-то серьезное зарабатывают. Но сколько таких к "Общему поголовью"?

Банкуют даже не крупные, а КРУПНЕЙШИЕ игроки, имеющие доступ к соответствующей информации. Помните байку, мол "Скинул акции, т.к. о них стали говорить чистильщики обуви"? Зачастую преподносится как некая мудрость, руководство к действию....

В реале, с моей точки зрения, тупо "Отмаз голимый". Когда к Рокфеллеру (которому приписывают эти слова) попытались предъявить, задать вопросы за слишком удачный выход перед самым крахом 1929 года. Как говорили в Одессе: "Дайте мне то, во что не стыдно поверить!". Ну он и дал - получилось красиво и назидательно. Но я не обязан верить во все, что мне рассказывают....

Старик Рокфеллер, ворочавший немерянными богатствами, имеющий доступ в кабинеты, к информации, которому позавидуют "Жидомассоны", "Приорат Зиона" и "Рептилоиды" - причем все вместе взятые. И он, в принятии инвестиционных, бизнес-решений ориентировался на реакции, слова чистильщика обуви?

Вы реально ТАКОЕ пытаетесь "Втереть"? На серьезных щ-щ-щах??!! Идите, идите - купите петуха, и крутите ему пейсы!

Основная масса на рынках - даже не статисты. Тупо - мясо. Не попытка унизить/оскорбить. Просто констатация факта. Факта, которому безразлично то, как к нему (факту) относятся. Он - просто есть....

"Рынок есть механизм перераспределения ресурсов от бедных к богатым и от жадных к терпеливым". Вот это больше похоже на правду.

ВЫВОД. В существующей системе НЕТ возможностей не то, что приумножать, а просто - сберегать полученное. Система устроена таким образом, чтобы "Обезжиривать" человека полностью.

В идеале, человек должен приносить прибыль - до самой смерти. И умирать, сразу после того, как потерял такую возможность. А умерев, не оставить после себя НИЧЕГО, что можно передать детям. Что бы те (дети), в свою очередь, еще больше работали, принося все больше и больше прибыли. Гешефта. Профита.

Что же это за зверь такой? ПИФ. Что-то ругательное, да? Из нулевых? Опять про биржу? Опять обманут? Ничего не дадут?

Я своему ребенку собираю «детский» портфель из облигаций федерального займа. Каждый месяц покупаю туда облигации. Разных выпусков. Так вот, это я к чему?

Смотрите. Если совсем утрировано. Есть я – гражданин, который создает свою логику приобретения и продажи облигационных инструментов в так называемый «детский» портфель, далее он (гражданин, я) осуществляет фактическую реализацию этой логики, путём подачи заявок через биржевой терминал, проводит регулярный мониторинг позиций, учёт поступления купонных выплат и так далее. А есть, условные 1000 человек, которые смотрят мои отчёты и повторяют мои действия. Понятно, в их действиях имеются запаздывания. Понятно, что это отвлекает их от других обязанностей (элементарно, надо залезть в терминал, создать заявку, отследить исполнение). И эти 1000 человек говорят, товарищ MarketScreen, давай мы тебе вручим свои деньги, а ты сам будешь осуществлять вот всё вот это вот. Но чур действовать ты будешь именно вот в этих рамках – не фьючерсами спекулировать взад-назад внутри дня, не опционными лотерейками баловаться, а облигации федерального займа набирать, хорошо? Хорошо, отвечаю я. Но хотелось бы иметь небольшой гешефт за данные телодвижения. К примеру, 0,5% в год от объема ваших средств. Хорошо? Хорошо, отвечают 1000 человек. А чтобы вести синтетический учёт этой 1000 человек и их средств, я делаю бумагу и называю её пай. Стоимость пая будет рассчитываться, как общее количество денег, разделённое на количество паёв. У каждого отдельного подписчика будет количество паёв, соответствующее доли его денежных средств в общей массе.

Вот так мы получили открытый ПИФ (паевый инвестиционный фонд) «MarketScreen – детский портфель». Открытый он потому, что любой гражданин в любой момент может к нему присоединиться. Или отсоединиться.

И всё так просто? Не совсем. Увы, но я, как товарищ MarketScreen, не могу взять ваши деньги и делать вот это вот всё. Законодательство Российской Федерации не позволяет физическим лицам заниматься управлением чужими денежными средствами и прочими активами. Нет, это можно, конечно, обойти. Но масштабируемость будет не та. Если кратко, то я могу сдавать в аренду программное обеспечение, которое будет осуществлять автоматизированную торговлю на финансовых рынках. Но это не совсем удобно. О – обособленность. А когда ты «управляешь» большой массой денежных средств, то хорошо бы эту массу иметь на одном рабочем счёте. Так удобнее и правильнее. Так и сделано с ПИФами. Есть пай. При этом пай не даёт права на владение какими-то ценными бумагами (это важный момент), сам по себе являясь ценной бумагой. Он наделяет владельца одинаковым объемом прав на активы фонда. Но все активы аккумулированы на одном, условно, счёте.

Так вот. Не всё так просто. Физик не может. Но может юрик! Только юрик должен быть особенный. Называться он будет управляющей компанией. И иметь соответствующие лицензии.

На 31.10.2025 года количество зарегистрированных ПИФ в Российской Федерации составляло 3556 единиц. Основное разделение идет на фонды для неквалифицированных инвесторов и для квалифицированных инвесторов. 652 против 2904.

Сегодня в рамках повышение финансового кругозора у себя на проекте MarketScreen я подготовил большой обзорный пост про ПИФы (читать можно тут или тут). Затронуты и раскрыты были следующие вопросы:

Сколько у нас всего фондов?

Какие бывают фонды и чем отличаются друг от друга?

Закрытый ПИФ – это что-то магическое и для масонов?

Сколько всего денег в ПИФах и в каких больше?

Сколько всего людей в ПИФах и в каких больше?

Куда вкладываются ПИФы?

Как не платить вознаграждение управляющей компании?

Какие доходности показали ПИФы в прошлом году?

Что за львы эти тигры с тысячами процентов годовых?

Оно нам надо?

В общем, интересующимся строго рекомендую. Как обычно, никаких конкретных рекомендаций (почему? потому что невозможно), но море знаний.

Вопросы же можно задавать у меня в телеграм-канале MarketScreen

Привет! Каждый из нас хотя бы раз, глядя на нефтяные вышки или газовые факелы, задавался вопросом: "А почему бы нам, простым смертным, не получать процент с этих природных богатств?". Ну, как в небольших по населению Арабских Эмиратах или Норвегии, где каждый коренной житель с рождения имеет свой кусок пирога. Мысль заманчивая: недра-то вроде как народные. Так вот, в Югре однажды решили воплотить это в жизнь (я это упоминал где-то в комментариях, решил сделать отдельный пост). Конец немного предсказуем. Но обо всём по порядку.

Дом правительства Югры

Речь пойдет про Фонд поколений Югры, и это будет история о том, как благие намерения, помноженные на бесконечный поток бабла и отсутствие тормозов, привели к одному из самых громких фейлов в истории региональной политики.

Все начиналось красиво и пафосно в далеком 2000 году. В начале нулевых, как вы понимаете, Югра купалась в деньгах. Регион выходил на пик своего экономического могущества, бюджет ломился от нефтедолларов (цены на нефть тогда как раз были высокими), и казалось, что этот праздник жизни будет вечным.

Отец-основатель проекта, тогдашний губернатор ХМАО Александр Филипенко, задумал создать некий аналог норвежского суверенного фонда. Идея была проста и гениальна: аккумулировать часть сверхдоходов от продажи "черного золота", приумножать их и в нужный момент раздавать жителям.

Александр Филипенко

Механизм придумали вроде бы прозрачный и логичный: четверть всех квартальных доходов округа от пользования недрами должна была автоматом падать в кубышку Фонда поколений. Дальше эти деньги планировали грамотно инвестировать: скупать недвижимость, акции, заводы-пароходы, чтобы активы росли и генерировали прибыль. И вот уже с этой прибыли предполагалось озолотить жителей региона.

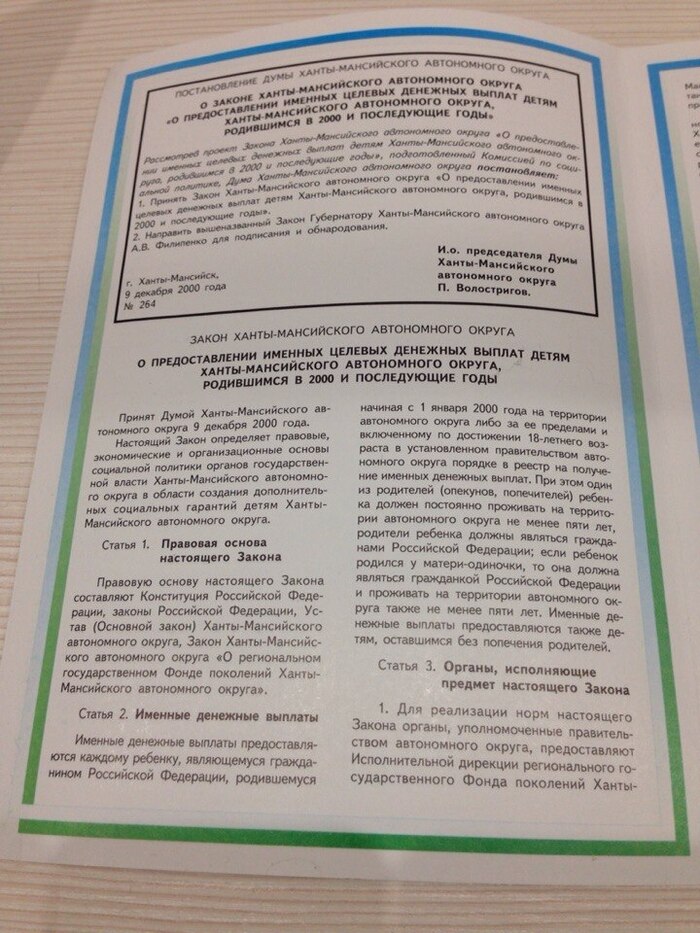

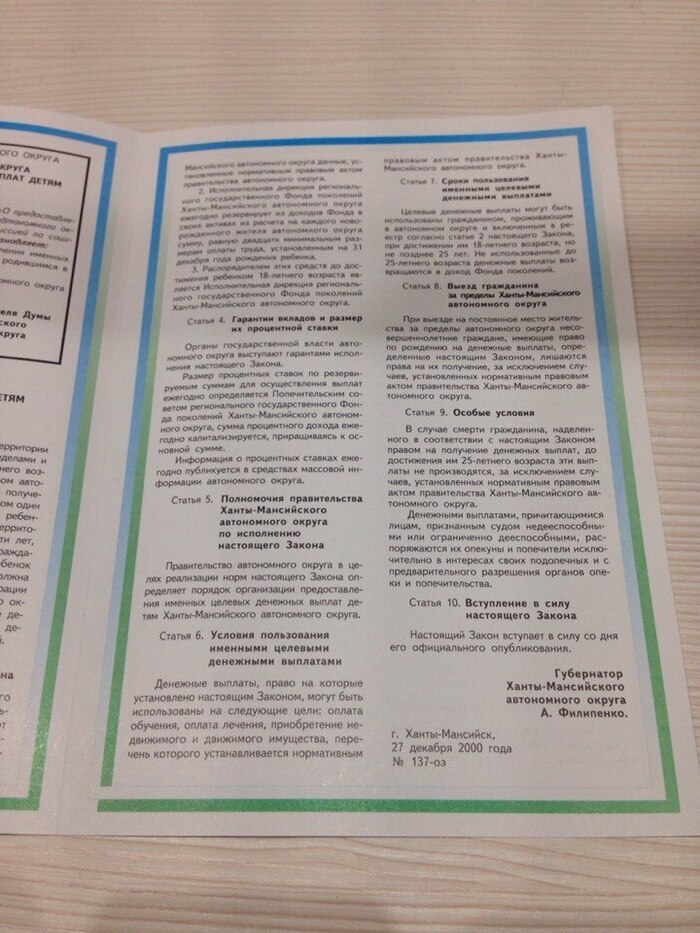

Вишенкой на торте стала амбициозная социальная программа. Каждому ребенку, родившемуся в Югре после 1 января 2000 года, по достижении 18 лет обещали большую целевую выплату. Формула была такой: 20 МРОТ плюс набежавшие проценты. По прикидкам властей, в эту программу попадали аж 150 тысяч счастливчиков. Был подписан соответствующий закон, даже памятки раздавали:

1/3

До 2010 года фасад Фонда поколений выглядел, прямо скажем, "дорого-богато". Специально созданные дочерние структуры деловито распихивали бюджетные миллиарды по разным инвестиционным корзинам. Портфель недвижимости пух на глазах: фонд скупал жилые комплексы, офисные центры и торговые площади не только в родной Югре, но и в городах-миллионниках Москве, Питере, Краснодаре. Параллельно в самом округе запускали заводы и производственные линии.

По разным оценкам, в период своей максимальной активности в фонд закачали порядка 12,6 миллиардов рублей бюджетных средств. Сумма по тем временам внушительная, и по задумке она должна была стать вечным двигателем, генерирующим прибыль на десятилетия вперед.

Управляли этой махиной с размахом. Во главе стоял Попечительский совет, который решал стратегические вопросы и одобрял крупные сделки. Внизу суетилась Исполнительная дирекция, разруливая текучку и инвестиции.

На балансе висели шесть основных "дойных коров": пафосный "ТДЦ Гостиный двор", завод МДФ, производственно-торговая база, автодилер "Югра-Авто", "Юграторг" и спортивный центр. Благодаря фонду поколений Ханты-Мансийск получил биатлонный центр, горнолыжную трассу и картинную галерею. Но дьявол, как всегда, крылся в деталях и балансовых отчетах.

Один из объектов Фонда - Гостиный двор

Первые тревожные звоночки прозвенели, когда в 2010 году к власти пришла новая команда под руководством Натальи Комаровой. Администрация решила заглянуть под капот этой финансовой машины и была удивлена. Выяснилось, что начиная с 2009-2010 годов "дочки" фонда начали сыпаться одна за другой, уходя в банкротство. Смена топ-менеджмента не помогала - проекты генерировали убытки. EPIC FAIL.

Кульминацией стал 2012 год, когда гендиректор исполнительной дирекции Анатолий Киселев вышел к окружной думе с покаянием. Цифры, которые он озвучил, повергли депутатов в шок. Из 12 с лишним миллиардов, влитых в фонд с 90-х, после инвентаризации удалось найти активов на скромные 2,5-3,7 миллиарда. Простая арифметика показывала: где-то по дороге растворилось порядка 9 миллиардов рублей. То есть 70-75% первоначальных инвестиций просто испарились в никуда.

На резонный вопрос "Где деньги, Лебовски?", Киселев лишь развел руками и сказал про вложения в неликвид и неудачные акции. Правоохранители, покопавшись в документах, официально заявили: нарушений закона нет, просто рыночек порешал.

Естественно, такой ответ никого не устроил. Вице-спикер Владимир Сысоев рвал и метал, требуя полной инвентаризации и передачи остатков активов в казну, чтобы хоть что-то спасти. Но факт оставался фактом: структура, призванная обогащать поколения, годами работала с многомиллионными убытками, и никто за это не ответил.

Самые эпичные метаморфозы произошло через несколько лет. Буквально за полгода до того момента, как первые счастливчики (те, кому исполнится 18) должны были получить свои кровные, власти внезапно прозрели. Оказалось, что вся схема выплат жителям напрямую из фонда противоречит федеральному законодательству!

Чиновники на голубом глазу заявили, что целевые именные выплаты, обещанные еще с 2000 года, невозможно провести юридически. И вот тут возникает главный вопрос: закон писали в 90-х, принимали в нулевых, 17 лет он работал, под него ежегодно пилили бюджеты, содержали штат юристов и управленцев, и никто ничего не заметил? Прозрение, удивительным образом, наступило ровно за полгода до совершеннолетия первых детей нулевых.

Развязка наступила быстро. 13 июля 2017 года Наталья Комарова подписала указ, который одним росчерком пера аннулировал три окружных закона, на которых держалась вся концепция фонда.

Наталья Комарова (губернатор с 2010 по 2014)

Началась ликвидация Фонда поколений и тотальная распродажа всего, что еще не успели растащить или обанкротить.

В феврале 2018 года правительство Югры вывалило на рынок жирный лот, передав его Российскому аукционному дому. Речь шла об элитной недвижимости в самом сердце Питера, включая здание администрации на Невском проспекте. Стартовый ценник повесили в районе 1,6-2 миллиардов рублей. Директор РАД Андрей Степаненко даже сравнил этот югорский "портфель" с активами "Ростелекома", настолько он был солидным. Эксперты потирали руки, ожидая, что на торгах цена взлетит еще на 15-30%.

Одновременно с отменой законов про Фонд поколений, в том же июле 2017 года, власти объявили аттракцион невиданной щедрости: каждому, кто родился в Югре с 1993 по 2017 год и живет в округе, выплатят 5000 рублей. Под эту раздачу попадало чуть больше полумиллиона человек. Итоговый ценник составил 2,6 миллиарда рублей, которые планировали за счёт бюджета Югры и частично как раз с продажи недвижимости и иных активов фонда.

Для получения выплаты необходимо было в течение 2018 года зарегистрироваться на Госуслугах и подать заявление. Первые такие заявления люди подали уже 1 января 2018, а популярность Госуслуг значительно возросла.

мем шутки ради

Для югорских родителей Фонд поколений был не просто финансовой структурой, а скорее символом того, что они живут на богатой земле, которая готова поделиться с ними своим успехом. Это была надежда на мощный старт во взрослую жизнь: на эти деньги можно было бы оплатить вуз, сделать первый взнос за квартиру или запустить небольшой бизнес. Увы, кучи денег, которые могли превратиться в человеческий капитал и прокачать регион, просто растворились в воздухе. Sad but true.

Для обеспечения занятости своего многочисленного населения государство «Панда» наращивало производство товаров, ориентированных на постоянно растущий спрос со стороны государства «Орлан». Чтобы поддерживать низкие цены на экспортную продукцию, «Панда» препятствовала укреплению собственной валюты по отношению к валюте «Орлана». С этой целью она систематически приобретала на валютных рынках миллиарды условных единиц «Орлана».

Продавая миллиарды условных единиц своей валюты «Стержневой кубышке» «Панды», «Орлан» получал возможность удерживать учётную ставку на низком уровне. Импорт из «Панды» сдерживал инфляционные процессы в «Орлане». Значительные сбережения «Панды» позволяли «Орлану» сохранять низкую учётную ставку. Низкая стоимость рабочей силы в «Панде» ограничивала рост заработных плат в «Орлане». В результате заёмные средства оставались дешёвыми, а получение высокой прибыли — доступным.

Благодаря экономическому союзу этих государств реальные процентные ставки в мировом масштабе — то есть стоимость заёмных средств с учётом инфляции — снизились на треть по сравнению со средним уровнем за предыдущие пятнадцать лет. Прибыльность холдингов «Орлана» увеличилась примерно в той же пропорции.

Однако существовала существенная проблема: чем больше «Панда» готова была предоставлять кредитов «Орлану», тем выше становился спрос «Орлана» на заимствования.

Именно существование данного союза стало ключевой причиной резкого роста «кубышкенского» кредитования, увеличения объёмов выпуска новых векселей и «капустных» финансовых инструментов, начиная с 2000 года. Тот же фактор обусловил расширение стратегических инвестиционных фондов.

Вследствие этого симбиоза частные «дружества» получили возможность активно привлекать заёмные средства для приобретения активов. Данный двусторонний экономический симбиоз послужил фундаментом ипотечного бума в «Орлане». К 2006 году в «Орлане» стало возможным получение ипотечного кредита в размере 100 % от стоимости жилья без подтверждения занятости, дохода или наличия активов.

Кризис субстандартного ипотечного кредитования 2007 года был в определённой степени предсказуем. Гораздо сложнее оказалось оценить масштабы последствий: дефолты по ипотечным кредитам в «Орлане» привели к масштабному кризису всей «кубышкенской» финансовой системы «Орлана» и «Зайца».

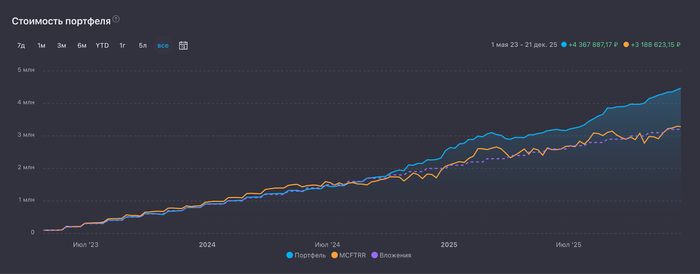

История, после которой вам захочется стать рантье и чилить на пляже. Складшот Парусян был обычным офисным планктоном, также он спекулировал фьючерсами на бирже в свободное от работы время. А офис его компании находился напротив огромного складского комплекса, и он видел, как ежедневно множество фур привозило и увозило ещё большее множество коробок. И подумал он, что быть владельцем недвижки прикольнее, чем торговать на бирже фьючерсами, так что решил инвестировать в недвижку — фонды Паруса, что он стал делать регулярно с мая 2023 года. Получилось ли у него обогнать рынок?

Это вымышленная история на основе бэктеста. Все совпадения случайны, а пополнения портфеля вымышлены. Фонды Паруса настоящие.

Я активно инвестирую в облигации, дивидендные акции депозиты и фонды недвижимости, тем самым увеличивая свой пассивный доход. Мой портфель более 8,6 млн рублей.

🔥 Чтобы не пропустить новые классные посты про инвестиции и пассивный доход, обзоры свежих дивидендных акций и облигаций, скорее подписывайтесь на телеграм-канал. Только крутой авторский контент.

История началась в далёком мае 2023 года, когда ещё фонды недвижимости не стали мейнстримом. От своего друга Фиксослава Минфинова Складшот Парусян узнал, что есть любопытные фонды недвижимости, они же ЗПИФы, доступные квалифицированным инвесторам, и доходность по ним обещают весьма неплохую даже по сравнению с ОФЗ. Складшот Парусян статус квала имел благодаря тому, что приторговывал на Мосбирже, и оборотов в своё время хватило.

Складшот Парусян выбрал 4 фонда Паруса: ОЗН, ЛОГ, НОРД и СБЛ. Покупал их в равных долях ежемесячно на 100 000 рублей. Все выплаты реинвестировал.

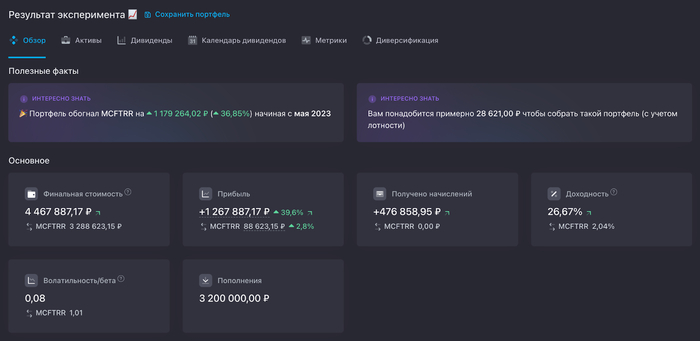

Пополнения составили фантастические 3,2 млн млн рублей — именно столько и получится у каждого, кто 32 месяца подряд будет пополнять портфель на 100 000 в месяц. Проверьте, у кого есть калькулятор.

Уделал MCFTRR

Результат намного лучше рынка акций. ЗПИФ-портфель уделал индекс MCFTRR на 36,85% — менее, чем за 3 года! MCFTRR — это как IMOEX, но учитывающий реинвестирование всех полученных дивидендов и налоги.

В первое время портфель уступал индексу акций, а потом обошёл его и больше вперёд не пропускал.

В итоге ЗПИФ-портфель через 32 месяца дорос до 4,467 млн, прибыль составила 1,267 млн или 39,6%. За это же время портфель индекса MCFTRR прибавил 2,8% или 88 тысяч. То есть, отрыв от ЗПИФ-портфеля 36,85%! Доходность получилась 26,67%, а доходность MCFTRR составила 2,04%.

🏆 Недвижка оказалась лучше акций? Бывает, у акций же продолжаются сложные времена, а недвижимость любят всегда.

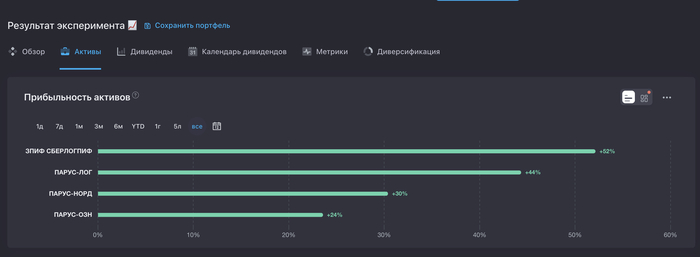

💰 Вложения в СБЛ 828 тыс., в ЛОГ 880 тыс., в НОРД 974 тыс., в ОЗН 993 тыс.

💸 Рентных выплат от СБЛ 146 тыс., от ЛОГ 146 тыс., от НОРД 128 тыс., от ОЗН 127 тыс. Всего 548 тыс. после налогов.

Больше всего прибыли принесли суммарно от выплат и роста СБЛ и ЛОГ. Все активы и в цене выросли, и платежами Складшота Парусяна завалили.

Какой вывод сделал Складшот Парусян?

А такой, что всё отлично у недвижимости, не то что по словам хейтеров. И он решил, что можно добавлять в портфель другие фонды, и помочь ему в этом может моя прекрасная ЗПИФ-таблица.

Переметнувшись от спекулянтов к консерваторам-рантье, Складшот Парусян стал крепче спать, меньше нервничать и пить не только коньяк. А ежемесячно получать выплаты ему нравится ещё больше. Так что он доволен, будет продолжать. А, ну и ещё стал одеваться как сутенёр из GTA 5, но не уверен, что тут есть какая-то связь.

💬 Вы как считаете, сможет в будущем ЗПИФ-портфель Складшота Парусяна продолжать показывать результат лучше рынка акций?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

В Новосибирской области завершено предварительное расследование в отношении одного мужчины и восьми женщин обвиняемых в незаконном получении выплат и подделке документов

"Гарем" на сходке решил, что надо получать с государства баблишко за детей, но был нюанс, рожать это долго и муторно и не понятно что потом делать с новыми человеками, их же кормить, растить, ухаживать за ними надо. И тут созрел план:

По версии следствия, мужчина, житель столичного региона, обращался в многофункциональные центры г. Москвы и органы ЗАГСа гг. Самары и Нижнего Новгорода. Он подавал заведомо ложные заявления, что присутствовал на родах в домашних условиях. После оформления свидетельств о рождении детей лжематери обращались в госорганы за получением пособий и других социальных выплат.

В общей сложности, гарем "нарожал" 600 россиян, но только на словах, а вот пособия и выплаты были получены реальные, в размере 237 000 000 руб. Там еще до кучи подделка документов, но по моему, это уже такие мелочи...

В отношении восьмерых "мамаш" и "отца-героя" возбуждено 89 уголовных дел в 24 регионах России, все они объединены в одно производство и уже направлены в суд для рассмотрения по существу.

При виде стола на видео, в голове конями пронеслись разноцветные платья и вот это вот "эйнанэй нанэй нанэй"