Неделя была непростой для инвестора, неважно в какой рынок вы инвестируете, Российский рынок (акции, облигации), Американский и конечно же крипта, падало все только с разной скоростью. Также вышли новые данные по инфляции, размещения облигаций и отчеты за 9 месяцев. Это и многое другое читайте в новом обзоре недели.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал! Там я каждый день рассказываю о новых выпусках облигаций, разбираю отчеты компаний, рассказываю какие активы я купил/продал, подпишись и будь в курсе!

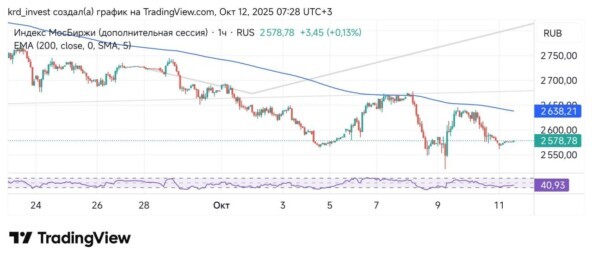

⭐Индекс Московской биржи.

Индекс Мосбиржи всю неделю держался в боковике с 2548,89 пунктов до 2671,22 пункта и под конец недели остановился на уровне 2588,56 пунктов. Я не думал, что рынок упадет ниже 2600 пунктов, но это произошло. Геополитическая обстановка-> инфляция-> дефицит бюджета-> подъем всевозможных налогов->высокая КС-> падение прибылей компаний-> продажа падающих активов. Еще я очень ждал, когда скорректируется Ленэнерго для докупки позиции и тут выходит слух, что Минэнерго предложило ограничить выплату дивидендов энергокомпаниями, если их годовые капзатраты превышают прибыль, оф информации нет и акции энергетиков улетели вниз, Ленэнерго тоже, докупать ли? Вопрос. 💰Пока что никто не объявлял о выплате дивидендов. 🔼Лучший рост недели: ГМК Норникель (+5,1%) ЮГК (+2,9%) Русал (+1,9%) 🔻Отрицательный рост недели: ПИК (-13,8%) Х5 (-8,1%) ( ТОП-3 портфеля) Позитив (-6,0%)

⭐Облигации.

Индекс гособлигаций RGBITR также снизился вслед за акциями на 3 пункта до 698 пунктов. Кто не успел закупиться и верит в счастливое будущее ваш шанс. Доходности у ОФЗ: длинные ОФЗ составляют 15,3% ОФЗ 26244 (на 10 лет) и 26243 (на 13 лет), коротких 14,9% (ОФЗ 26234). Прошел сбор заявок на участие в размещении облигаций: Мегафон новый выпуск облигаций с доходностью до 18,15% и ежемесячным купоном.

⭐Криптовалюта.

Когда основные рынки закрылись, господин Трамп написал про 100% пошлины на Китай и крипта приняла весь удар на себя. Падения были настолько стремительные, что у людей не срабатывали стопы. Было ликвидировано более 18 млрд. долларов, такого не было никогда, не в ковид, не при крушении биржи. Некоторые альты укатывались до 0. Мой портфель в эту ночь скорректировался на 32%! Биткоин падал до 104582$. Вывод с данного пролива: в крипте выживает только спот! 💼Портфель с альткоинами показывает доходность -33,46% (с пятницы рынок немного отрос). Доминирование BTC 58,73% (+2,21%) Индекс страха и жадности: 31 Страх. Индекс альт-сезона: 40(-32) Индикатор рыночного цикла 0/30 🔼Лучший рост недели из ТОП-200 по капитализации ZEC +55.78% DASH +45.82% TAO +17.79% 🔻Отрицательный рост недели из ТОП-200 по капитализации: XPL -48.05% 2Z -46.18% IP -40.18% Сырьё 🔼Золото $4016 (+3.3%) 🔼Нефть (Brent) $62.1 (-3.6%) Валюта $ 81.19 (-0.9%) € 94.05 (-2.1%) ¥ 11.36 (-0.5%)

⭐Что еще интересного?

⚡Компании которые выплатят осенние дивиденды. Часть 2- Октябрь. . ⚡Почему акции ИКС 5 падают сильнее рынка? Разбор нового прогноза компании. ⚡Финансовые итоги Сентября. Мой пассивный доход за месяц и куда было вложено более 80 тыс.руб. ⚡Рост потребительских цен в РФ с 30 сентября по 6 октября составил 0,23% после повышения на 0,13% с 23 по 29 сентября. Растет стоимость топлива: бензина на 0,9%, дизеля на 0,4%. С начала месяца цены к 6 октября выросли на 0,20%, с начала года - на 4,53%.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

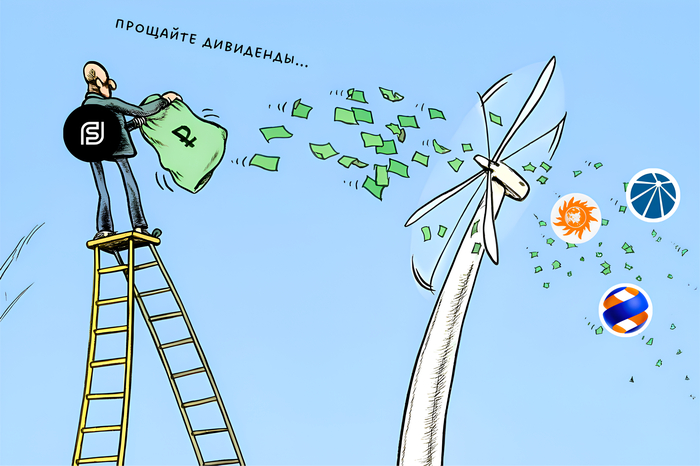

Энергетикам велели меньше делиться и больше строить. На словах — модернизация, на деле — закон, легализующий «отмену дивидендов». Почему рынок снова платит за чужие ошибки?

Новый пост — новый закон. Не перестаем удивляться революционным решениям, созданным правительством (теперь Минэнерго), ради "поддержки" экономики в долгосрочной перспективе

В чем, в общем-то, суть❓

Да, все в том же. Экономика страны страдает, энергетика не справляется, а дефицит бюджета продолжает расти. Ну и, чтобы хоть как-то решить данную проблему, хотят изменить Федеральный закон "Об акционерных обществах". Мало нам НДС, УСН, роста заимствований — теперь ещё и минус дивиденды

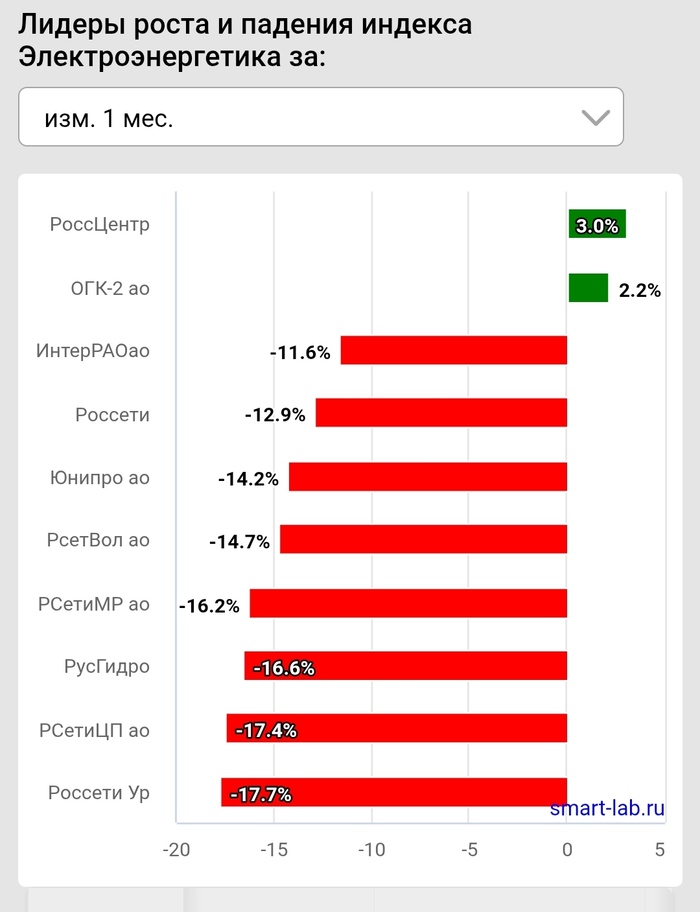

🥶 В основном упор хотят сделать на изменение условий по дивидендам ключевых энергетиков + обязать отдавать приоритет капитальным проектам (CAPEX). Как итог = сектор потерял 5–8% без учёта общей коррекции (источник)

Как именно хотят изменить этот закон и как это повлияет на дивидендную стратегию инвесторов в долгосрочной перспективе? Давайте разбираться...

🔪 Закон, убивающий мотивацию: как Минэнерго хочет узаконить «отмену дивидендов»

Чтобы понять масштаб происходящего, достаточно заглянуть в суть поправок к ФЗ-208 (статья 42)

Сейчас компании платят дивиденды из чистой прибыли — решение утверждается собранием акционеров, и точка. Но Минэнерго решило ввести "особые условия", которые касаются только "субъектов электроэнергетики":

🔹 Приоритет капитальным проектам (CAPEX). Компании в энергетике должны направлять средства в первую очередь на инвестиции в инфраструктуру, строительство и модернизацию, а не на дивиденды. Это мотивировано тем, мол, чтобы сектор развивался, а не просто раздавал прибыль акционерам.

🔹 Опциональность дивидендов. Если годовые капитальные затраты (CAPEX) равны или превышают чистую прибыль по МСФО, компания может вообще не платить дивиденды. Это не запрет, а "разрешение" не платить — решение принимает совет директоров или регулятор. Например, если прибыль 50 млрд ₽, а CAPEX 100 млрд, то дивиденды можно заморозить без последствий. Удобно и законно, молодцы!

Когда впервые увидел такие поправки, первое, что пришло в голову, — "а почему именно энергетика?". У нас и нефтегазовые компании, и банки неплохо платят

А ответ оказался совсем простым... немножечко с политическим подтекстом

🏭 Энергетика всё-таки крайне важная отрасль в России. И, как минимум, она монопольна и госконтролируема, что облегчает внедрение таких правил. +Наблюдается кризис. Почти 80% оборудования изношено, спрос на энергию растёт из-за промышленного подъёма и " временной экономики", а санкции блокируют импорт техники.

Сам же министр Минэнерго Цивилёв поясняет, что, увы, если не появится несколько триллионов рублей инвестиций (по плану до 2042 года), возникнет дефицит мощностей и блэкауты.

В общем и целом, нет денег — нет света

💼 Давление на рынок. Как это отразится на наших портфелях?

Мы уже знаем, что закон бьёт именно по компаниям с высоким CAPEX

Какие сегменты наиболее чувствительны:

Генерация (производство энергии). Интер РАО (CAPEX 206 млрд ₽ на 2026, прибыль ≈145–160 млрд за 2025 — риск отмены дивов), РусГидро (CAPEX 150–200 млрд, дела "ужасные", дивы отменили ), ЭН+, Юнипро, ОГК-2, ТГК-2, Мосэнерго. Эти компании участвуют в программах КОМмод (модернизация станций) и новых стройках — их инвестиции часто "съедают" всю прибыль

Распределение (сети). ФСК Россети, дочки Россетей (Центр, Урал, Ленэнерго). У них CAPEX 30–50 млрд в год на "дочку", часто выше прибыли.

🤔 Что тут можно сказать? Все печально. Энергетика всегда привлекала высокой дивдоходностью, но при принятии поправок риск отмены огромен. Конечно, для инвесторов такие поправки ничего хорошего не приносят, но, с другой стороны, это может стать катализатором для долгосрочного роста сектора. Вопрос лишь в реализации перенаправленных денег на "модернизацию". А с этим у нас, как бы, небольшие проблемы...

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

🏦 $MOEX — MOEX будет участвовать в создании инфраструктуры для торговли криптовалютами

🏭 $CHMF 🏭 $MAGN 🏭$NLMK — Производство стали в России в январе–сентябре составило 50,8 млн т, что на 5% меньше г/г.

Дно отрасли может быть достигнуто в I кв 2026 года, если ЦБ продолжит смягчать ДКП

🏭 $MTLR $MTLRP 🏭 $RASP —Цены на российский металлургический уголь корректируются вниз на фоне снижения спроса со стороны Индии.

Эксперты прогнозируют, что сокращение спроса на российский уголь может составить 20–30%

🇷🇺 МНЕНИЕ: Сентябрьское замедление инфляции — до 7,98% г/г — рассматривается как временный позитив, однако давление со стороны топлива, НДС и внутреннего спроса пока не дает оснований для быстрого снижения цен

🇷🇺 МНЕНИЕ: Ключевая ставка до конца года может снизиться всего на 1 п.п. — до 16%: эксперты ждут паузу до декабря из-за инфляции и роста кредитов — консенсус-прогноз Известия

📈 Трамп заявил, что может сказать Путину: если конфликт на Украине не будет урегулирован, США отправят Киеву ракеты Tomahawk

📈 Министры финансов G7 обсудят усиление санкций против России 15 октября. Также будут обсуждаться планы ЕК выделить Украине "репарационный кредит" в размере €140 млрд за счет замороженных российских активов

Ожидается в течение дня:

🥇 $PLZL — Дивгэп 70.85р, 3.1%

🛢 $SIBN — Дивгэп 17.3р, 3.5%

🛢 $TATN — Последний день с дивидендом 14.35р, 2.4% / 2.5%

🏦 $ZAYM — Последний день с дивидендом 4.73р, 3.3%

🛒 $MVID — ВОСА по допэмиссии, размещение 1.5 млрд акций по открытой подписке

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Ну вот, за повышением налогов на доходы физических лиц, акцизов, пошлин, ЖКХ и НДС, похоже вспомнили вновь про налог и для неработающих граждан. Прогрев на эту тему, на этот раз начала, ни много ни мало, спикер Совета Федерации Валентина Матвиенко. Напомню, ранее, тема уже поднималась различными деятелями, но сейчас всё похоже, сильно серьезней.

Спикер Совфеда Валентина Матвиенко предлагает собирать со здоровых неработающих россиян 45 тыс. руб. в год на медицинское страхование. Это, по ее мнению, решит несправедливость, когда человек не хочет работать, но пользуется ОМС.

Разумеется, все эти разговоры про очередной новый налог, вовсе не от хорошей жизни. Примечательно также, что предложение налога о тунеядцах, Матвиенко сделала на парламентских слушаниях по проекту бюджета на 2026 год и плановый период 2027–2028 годов. И разумеется, всё это под благовидным предлогом о социальной справедливости, а вовсе не для того, чтобы залатать дыры в бюджете.

Сумма налога в 45000 рублей родилась как средние по стране взносы в фонд обязательного медицинского страхования (ФОМС). Сейчас, по словам спикера Совфеда, бюджет несет огромные расходы на неработающее население. Если верить данным Матвиенко, в одной Москве 700000 немонетизированныхработающих граждан, которые, соответственно, создают огромную нагрузку на всех остальных.

Ранее о проблеме финансирования из бюджета медстрахования неработающих заявлял мэр Москвы Сергей Собянин. На Московском финансовом форуме в сентябре он сообщил, что Москва платит в ФОМС 180 млрд руб. за неработающее население, а все регионы в целом платят около 1 трлн руб. При этом порядка 10 млн человек в целом по стране «не обременены никакими ограничениями, не работают и даже заявления не написали о социальной поддержке или в ФОМС, чтобы их застраховали».

Честно сказать, налог на тунеядцев вызывает противоречивые чувства. Паразитов, я всегда презирал. И идея того, что всякого рода мажоры, бездельники, жены/ любовницы коррупционеров, будут хоть за что-то платить, конечно же немного согревает душу. Кроме того, в теории, если за нашу "бесплатную" медицину будут платить все поголовно, то возможно ей станет возможно пользоваться, и не только лишь в Москве.

Однако, также понятно, что те кто не работает в классическом понимании, все же имеют средства к существованию. И скорее всего, если не брать криминал, эти средства были, так или иначе, заработаны. Либо теми , кто сейчас ими распоряжается, либо теми, кто их ему передал. А значит, со средств уже уплачены все налоги и взносы, в том числе и в фонд ОМС. Получается, очередное, двойное налогообложение.

Ну и самый главный вопрос, в адресности налога. В чем, например, виноват условный гражданин, который, всю жизнь работал и копил деньги, а лет в 50, решил, что средств скоплено уже достаточно и решил посвятить себя хобби и рисовать картины. Является ли такой человек тунеядцем? По моему нет. Но такие, как Матвиенко, заставят платить всех.

Полагаю, что общество проглотит очередной прогрев про новый налог, ведь нищее большинство думает, что коснется это только разного рода жуликов и толстосумов, и новый налог, введут (привет, ностальгирующим по СССР). К сожалению, те кто действительно паразитируют на народном горбу, платить его, разумеется не будут. Иначе бы, они это всё и не затевали.

Стали бы вы вкладывать деньги в банк, который каждый год будет забирать у вас часть вашего депозита вместо того, чтобы начислять проценты? Вероятно, нет. Однако именно так могут обстоять дела при инвестировании в «Мечел». Почему акции этой компании могут стать «дырой» в вашем бюджете и как моя модель пришла к такому выводу? Я только что провел расчеты и делюсь выводами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Что представляет собой Мечел.

«Мечел» — крупная промышленная группа, объединяющая добычу угля и производство стали. В отличие от «Алросы» с её алмазами или «Норникеля» с никелем и палладием, сила «Мечела» — в полном цикле производства. Собственный уголь используется для выплавки стали на своих же заводах, что создаёт синергетический эффект и обеспечивает компании независимость.

Компания работает в секторе Metals & Mining, что означает её деятельность связана с металлургией и добычей полезных ископаемых. Ключевая особенность Мечела — высокая зависимость от мировых цен на уголь и сталь. В периоды экономического роста компания получает значительные доходы, но в условиях спада мировой экономики её финансовые результаты могут ухудшаться.

Основную часть доходов — 98,23% — Мечел получает от своей основной деятельности, то есть от продажи угля, стали и листового проката. Лишь 1,21% выручки приходится на дивиденды.

Как мы оцениваем потенциал Мечела.

Чтобы понять, сколько может стоить акция Мечела, я использую метод дисконтирования денежных потоков (DCF).

Для анализа я использую финансовые данные компании по российской системе бухгалтерского учета (РСБУ), начиная с 2022 года и до второго квартала 2025 года. Это позволяет мне сформировать надежную историческую базу. Я анализирую динамику по кварталам, чтобы учесть все сезонные изменения и тенденции.

Мой прогноз охватывает двухлетний период. Я предполагаю умеренный ежегодный рост в размере 2,0%, который можно считать консервативным сценарием. Для повышения точности я применяю метод дисконтирования денежных потоков, используя актуальные процентные ставки Банка России от 8 сентября 2025 года: 12,65% в долларах и 15,46% в рублях.

Поскольку Мечел — это холдинг, объединяющий разные бизнесы, нет смысла дробить выручку по отдельным направлениям. Мы будем оценивать компанию в целом, что упрощает модель и фокусирует нас на общем денежном потоке.

Вы можете увидеть, как изменялся ежегодный финансовый результат, на диаграммах в этой галерее.

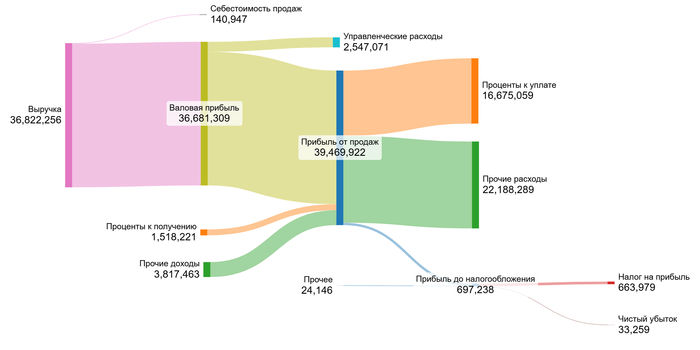

2022 год.

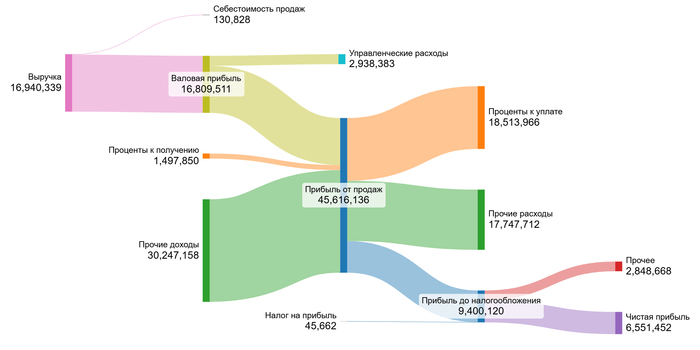

2023 год.

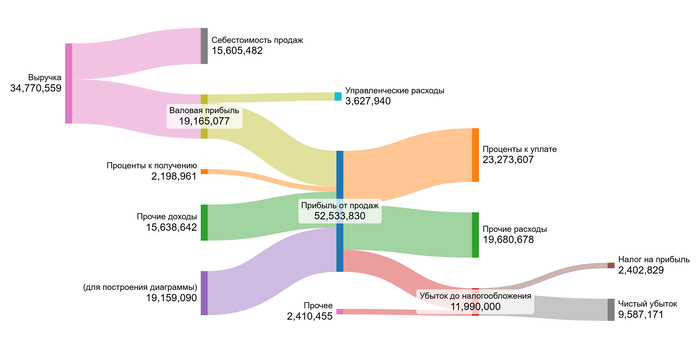

2024 год.

1 полугодие 2025 года.

Анализ демонстрирует нестабильную динамику. Показатели выручки и валовой прибыли подвержены значительным колебаниям, что указывает на высокую зависимость от рыночных условий. Прибыль от продаж также демонстрирует волатильность, а чистый результат часто меняет знак.

Ключевым фактором в ближайшие два года станет не операционная деятельность, а управление долговой нагрузкой. Чрезвычайно высокие процентные расходы систематически уменьшают операционную прибыль. Основной потенциал заключается в реструктуризации долга и снижении финансовых затрат, что приведет к увеличению чистой прибыли.

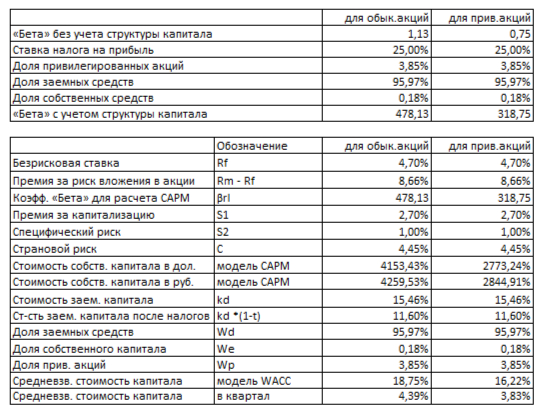

Сразу подходим к расчету WACC — средневзвешенной стоимости капитала. Этот показатель отражает минимальную доходность, которую ждут инвесторы. Для его расчета я учитываю безрисковую ставку (4,70%) и несколько премий за риски: страновой (4,45%), рыночный (8,66%), за малый размер компании (2,70%) и ее специфические особенности (1,00%).

WACC Мечела на 1 полугодие 2025 года.

Рассчитанный WACC для Мечела составил 18,75% для обыкновенных акций. Данная цифра заметно ниже средней по отрасли в 23,82%. Что сигнализирует о сравнительно меньшем уровне риска. Более низкий WACC положительно влияет на итоговую расчетную стоимость акции, делая её потенциально более привлекательной.

Стоит ли акция своих денег? Результаты расчетов.

Теперь я смоделирую две ситуации. В первом случае компания растет скромно, как мы и предполагали. Во втором — ее рост соответствует ее же рассчитанным финансовым возможностям.

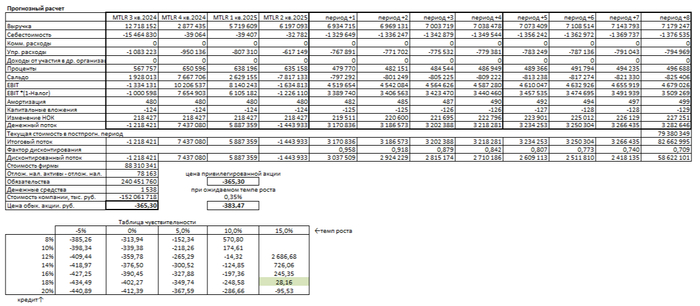

Итоговый расчет на 1 полугодие 2025 года.

Сценарий №1: Умеренный рост Если выручка будет расти на 2% в год, мой расчет показывает стоимость акции в -365,30 рублей. Это значительно ниже текущей рыночной цены. Почему так получилось? Метод DCF суммирует все будущие денежные потоки компании и вычитает ее долги. Отрицательная стоимость — это красный флаг. Она сигнализирует, что в текущих условиях долг компании может быть больше, чем все ее будущие доходы.

Это не окончательное решение, а лишь временное состояние. Компания может улучшить ситуацию, пересмотрев структуру своих обязательств или значительно увеличив доходы. Однако я не готов инвестировать в компанию, чья рыночная стоимость не соответствует её долговым обязательствам. Я буду наблюдать за улучшением фундаментальных показателей, прежде чем принять решение.

Сценарий №2: Рост на основе возможностей компании В этом сценарии я рассчитываю темп роста отталкиваясь от рентабельности и реинвестиций компании. Он составил скромные 0,35%. При таком развитии событий стоимость акции еще ниже — -383,47 рублей. Это подтверждает высокие риски, связанные с долговой нагрузкой.

Сравнение с реальной ценой на бирже В настоящее время стоимость акции составляет около 72,52 рублей. Согласно модели, такая цена возможна только при крайне благоприятных условиях, когда годовой темп роста достигает 15%.

Анализируя возможность реализации такого сценария, я обращаю внимание на прошлое компании. Её финансовые показатели демонстрировали значительную волатильность. Для того чтобы поддерживать ежегодный рост на уровне 15% в течение продолжительного времени, компании потребовалось бы существенно повысить операционную эффективность и добиться исключительно благоприятных условий на рынке, что представляется маловероятным.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мой вердикт: почему я пройду мимо Мечела.

Помните мой главный вопрос о ненадёжном банке? «Мечел» — его воплощение. Мои расчёты показывают, что долги компании съедают все её будущие доходы.

Проще говоря, бизнес не стоит своих денег. Пока долг не сокращён, инвестиции в компанию — это не финансовая стратегия, а рулетка.

А как вы относитесь к компаниям с большими долгами? Считаете ли вы, что когда-нибудь Мечел сможет выбраться из этой долговой ямы? Поделитесь своим мнением в комментариях!

Ставьте лайк, если этот разбор был вам полезен. Чтобы не пропустить новые исследования, подписывайтесь на мой канал в Телеграм — там я регулярно делюсь подобным анализом. Удачи на рынке!

Московская биржа опубликовала неоднозначные итоги сентября года. Количество инвесторов продолжило расти, а в народном портфеле продолжились трансформации. Давайте посмотрим подробнее.

📌Однозначно положительная новость - на рынок приходят все новые и новые инвесторы. Свежая кровь всегда нужна, потому что именно она является драйвером для роста и развития финансовой системы в целом и фондового рынка в частности. По итогам сентября число физических лиц-инвесторов выросло на 200 тысяч до 38,6 млн. человек. Это не сколько заслуга торговой площадки, сколько брокеров, которые продолжают свои маркетинговые активности по привлечению новой крови.

📌Привлечь оказалось проще, чем убедить старых инвесторов совершать активные операции. Что вполне логично, ведь видя непростую ситуацию на рынке, постоянные геополитические вбросы и жесткую риторику ЦБ по денежно-кредитной политике, инвесторы не выстраиваются в очередь на покупку новых активов. В сентябре активность вообще была почти на минимумах - только 3,5 миллионов участников рынка проявили активность, и далеко не факт, что они не продали все свои активы.

📌При этом Московская биржа фиксирует рекорд вложений в активы в сентябре - до 317 млрд. рублей, рост год к году составил 2,6 раза. Удельный вес частных инвесторов в торговле акциями упал до годового минимума - 65%, по облигациям картина выглядит еще более удручающе - только 14%.

📌Несмотря на то, что утренние и вечерние торги осуществляют в основном частные инвесторы, но в сентябре они большую активность проявляли в основную торговую сессию, сократив объем утром до 8%, а вечером - до 15%. Могу предположить, что инвесторы перестали активно покупать утром для оценки движения бумаг. Да и при коррекции рынка, зачастую точка входа ближе к окончанию основной торговой сессии выглядела более привлекательной.

В народном портфеле сентября произошли очередные ротации. Бумаги Новатэка, влетевшие в портфель в августе, также динамично его покинули. И такое же неожиданное выпадение Х5 из перечня любимых бумаг было завершено камбэком ритейлера в топ-10.

Итоговый народный портфель сентября 2025 года выглядит так:

1 (-) Сбербанк-ао - 28%, второй месяц подряд инвесторы активно избавляются от акций банка;

2 (-) Лукойл - 14,7%;

3 (-) Газпром - 13,3%, предыдущий рост полностью нивелирован просадкой в сентябре;

4. (+4) ВТБ - 7,8%, лучший взлет месяца сразу на 4 позиции. Что происходит в головах у этих инвесторов?!

5 (-1) Сбербанк-п - 6,9%, доля префов банка в портфелях снижается медленнее, но тоже снижается;

6. (-) Т-Технологии - 7,0%;

7. (-) Яндекс - 5,9%;

8. (+2) Полюс - 5,5%

9. (-1) Роснефть - 5,5%;

10. (!) КЦ ИКС 5 - 5,4%.

По итогам месяца положительную динамику в портфеле показали только акции Полюса 📈+10,6%, оставшиеся девять эмитентов с разной динамикой следовали за рынком. В сухом остатке народный портфель в сентябре скорректировался на 📉-6,2% и эта динамика всё равно оказалась лучше динамики индекса Московской биржи (📉-7,3%).

Народный портфель опять выиграл (если просадку в 6,2% можно назвать победой) и в ежемесячном противостоянии народного портфеля и индекса Московской биржи счет составил 7:2 в пользу первого.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Недавно смотрели длинные государственные фиксы. А какие длинные ОФЗ-ПК выбрать, чтобы получать актуальные купоны ежемесячно? Выбрал 3 оптимальных длинных выпуска ОФЗ и 7 дополнительных для увлекающихся инвесторов, которые будут приносить купоны ежемесячно.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке. В портфеле более 1200 длинных ОФЗ.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Самый простой способ — выбрать 3 самых длинных выпуска, у которых квартальные купоны приходят в разные месяцы и они не смещаются на предыдущие до погашения.

Формула купона:

а) RUONIA средн. — среднее значение RUONIA за текущий купонный период с временным лагом в 7 календарных дней

б) RUONIA срочн. — срочная версия RUONIA на срок 3 месяца за 7-й день до даты купона

ОФЗ 29024

ISIN: SU29024RMFS5

Погашение: 18.04.2035

Цена: 96%

Купон: RUONIA средн.

Купонов в год: 4

Январь/апрель/июль/октябрь

ОФЗ 29025

ISIN: SU29025RMFS2

Погашение: 12.08.2037

Цена: 95,07%

Купон: RUONIA средн.

Купонов в год: 4

Февраль, май, август, ноябрь

ОФЗ 29026

ISIN: SU29026RMFS0

Погашение: 04.09.2038

Цена: 97,02%

Купон: RUONIA срочн.

Купонов в год: 4

Март/июнь/сентябрь/декабрь

Альтернативные выпуски

Если по каким-то причинам хочется выбрать другие, то есть ещё несколько выпусков. ⚠️Тут стоит обратить внимание на то, что по ОФЗ 29010 (июнь/декабрь) и ОФЗ 29009 (май/ноябрь) купоны дважды в год, а также другая формула.

Формула купона:

в) RUONIA за 6м + премия — среднее арифметическое значение ставок RUONIA за 6 месяцев до даты купона + премия. То есть, следующий купон известен сразу после выплаты предыдущего. Это удобно, но неудобно. В день отсечки резко могут измениться и купон, и цена, если RUONIA сильно менялась.

ОФЗ 29027

ISIN: SU29027RMFS8

Погашение: 11.09.2036

Цена: 95,67%

Купон: RUONIA срочн.

Купонов в год: 4

Март/июнь/сентябрь/декабрь

ОФЗ 29010

ISIN: SU29010RMFS4

Погашение: 06.12.2034

Цена: 109,01%

Купон: RUONIA ⚠️за 6м + 1,6%

Купонов в год: ⚠️2

Июнь/декабрь

ОФЗ 29023

ISIN: SU29023RMFS7

Погашение: 23.08.2034

Цена: 96,2%

Купон: RUONIA средн.

Купонов в год: 4

Март/июнь/сентябрь/декабрь ⚠️с 2028 года февраль, май, август, ноябрь

ОФЗ 29022

ISIN: SU29022RMFS9

Погашение: 20.07.2033

Цена: 96,92%

Купон: RUONIA средн.

Купонов в год: 4

Январь/апрель/июль/октябрь

ОФЗ 29017

ISIN: SU29017RMFS9

Погашение: 25.08.2032

Цена: 97,1%

Купон: RUONIA средн.

Купонов в год: 4

Март/июнь/сентябрь/декабрь ⚠️с 2028 года февраль, май, август, ноябрь

ОФЗ 29009

ISIN: SU29009RMFS6

Погашение: 05.05.2032

Цена: 107,97%

Купон: RUONIA ⚠️за 6м + 1,5%

Купонов в год: ⚠️2

Май/ноябрь

ОФЗ 29018

ISIN: SU29018RMFS7

Погашение: 26.11.2031

Цена: 97,03%

Купон: RUONIA средн.

Купонов в год: 4

Март/июнь/сентябрь/декабрь ⚠️с 2028 года февраль, май, август, ноябрь

Сейчас на российском фондовом рынке продолжается коррекции. Причин коррекции много: геополитическая ситуация, где нет определенности, рост инфляции, вероятное повышение налогов, в том числе НДС. Дополнительно начиная с пятницы обвалили всех энергетиков (которая считалась защитной отраслью на минуточку) одной новостью о возможном ограничении выплат дивидендов, если их годовые капзатраты превышают прибыль.

Коррекцию просто нужно переждать. Но а как быть, если психологически это сложно сделать? Как частично избежать ее или снизить просадку в моменты коррекции? Давайте разберемся.

1. Диверсификация Наличие так называемой "подушки безопасности" обязательно. На фондовый рынок не нужно вкладывать последние или кредитные средства. Диверсификация внутри актива под названием "акции" необходима по различным секторам, например пять компаний в портфеле - будет мало.

2. Выбор защитных активов Защитным активом является золото. Обычно цены на золото и акции коррелируют в разных направлениях, т.е. когда акции падают, то золото растет, тем самым снизится просадка.

3. Выбор консервативных инструментов Это могут быть ОФЗ, короткие облигации с постоянным купоном, облигации с плавающим купоном, фонды денежного рынка. Для того чтобы переждать коррекцию наличие таких инструментов поможет снизить просадку. Например у меня сейчас облигаций более 40%. Многие пишут зачем так много? Потому что так комфортно, а в будущем будет еще больше.

4. Наличие свободных средств для покупок Коррекция - время возможностей. Так пишут много где, только обычно потом бывает второе дно в подарок. А вот иметь значительный запас свободных средств для покупки не помешает. Даже хранить их можно не обязательно на фондовом рынке.

5. Выбор акций с низким или отрицательным коэффициентом бета Бета - коэффициент, который учитывает волатильность и риск относительно рынка (бенчмарка), при этом если: ▪️Бета < -1, то корреляция актива и бенчмарка обратная, то есть они движутся разнонаправленно, при этом актив более волатилен. ▪️-1 < бета < 0, то корреляция по-прежнему обратная, но актив ведет себя стабильнее бенчмарка. ▪️ 0 < бета < 1. Актив движется однонаправленно с бенчмарком, но колеблется не так сильно, риск меньше рыночного. ▪️Бета > 1. Актив коррелирует с индексом и более волатилен, то есть он очень рисковый. Мосбиржа предоставляет калькуляцию беты за последние 30 дней. Например бета у Лукойла 0,6, у Сбера 0,66, у Транснефти 0,26, у Самолета 1,13.

А вообще для долгосрочного инвестора (хотя бы с горизонтом инвестирования 5 лет) сейчас непростой период, да все плохо, портфели красные, краткосрочные перспективы туманные, но так будет невсегда.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.