Привет, инвесторы! Мосбиржа показала народный портфель сентября, и в нем есть важные изменения, а значит можно и нужно посмотреть, что же произошло, кто выпал из топа, кто вошёл в топ, кто нарастил долю, и почему.

Куда перетекают деньги частников, кто из «народных любимцев» реально достоин внимания, что может быть полезного для моего портфеля? Ведь народный портфель — это своего рода бенчмарк.

👋 А кто я такой?

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

⚖️ Что мне подходит?

Критерии у меня простые, что может пригодиться, а что нет. Акция должна быть дивидендной, бизнес должен быть стабильным. Нет выплат? Высокие риски? Токсичность? Сразу «мимо». Смотрим!

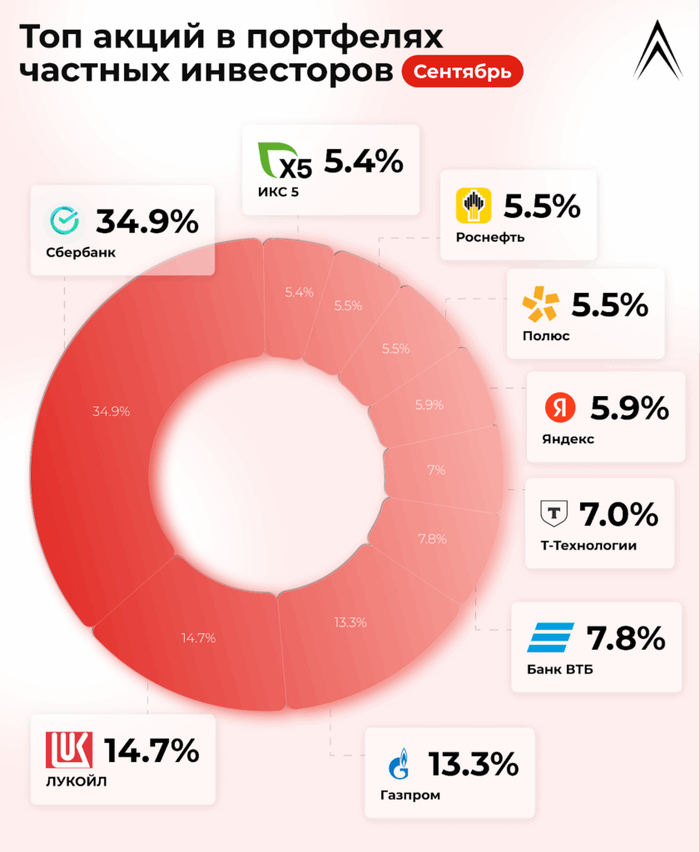

💼 Народный портфель сентября

Сбербанк (ао и ап) — 34,9% (было 36,2%) в сумме. Инвесторы снова охладели к зеленому банку, ведь до следующих дивидендов далеко (будут летом). У меня в портфеле ✅имеется. Последний отчет показал рост прибыли — отлично! Писал разбор по нему.

ЛУКОЙЛ — 14,7 (было 14,9%). Доля почти не изменилась, зимой будут дивиденды. Лукойл платит дивиденды дважды в год и не жмется. В моем портфеле ✅есть.

Газпром — 13,3 (было 14,2%). Доля снизилась на геополитике. Крайне токсичная бумага с мажоритарием, которому нет дела до миноритариев и нет дела до капитализации. Аргумент, что Газпром может вырасти, не ⛔️убеждает. Он растет лишь для того, чтобы потом всех снова разочаровать.

Банк ВТБ — 7,8% (было 5,8%). Странно, что доля выросла, логики тут не вижу. Этот синий банк даже хуже Газпрома. Загоняют же как-то людей в эту 🤮мерзость.

Т-Технологии — 7% (было 7%). Отличный банк, даже платит дивиденды, но пока они довольно маленькие. Доля не изменилась. Не изменилось и отсутствие акций Т-Технологий у меня в портфеле.

Яндекс — 5,9% (было 5,9%). Доля прежняя. Яндекс стал платить дивиденды, это радует. Но они маленькие, это не радует. Пока не покупаю в свой портфель.

Полюс — 5,5% (было 5%). Отличная компания, золото растет в цене. Но я уже говорил, что мне не нравится корпоративное управление Полюса, поэтому не планирую его покупать. Но у нас и выбор золотодобытчиков очень плохой, Полюс среди них лучший.

Роснефть — 5,5% (было 5,9%). История как с Лукойлом. Дивиденды платит, но маловато. Есть долг. Но есть потенциал развития. Тут 50/50, так что я пока отдаю предпочтение более понятному Лукойлу.

ИКС 5 — 5,4% (новый). Недолго топ был без ИКС 5. Компания попала в индекс голубых фишек, инвесторы ждут хороших дивидендов. Я тоже жду. Как уже говорил, акции ИКС 5 планировал добавить в свой портфель, можно сказать, они ✅уже там.

Кто выпал из народного портфеля?

Новатэк. Как на геополитике народ набрал Новатэк на пару с Газпромом, точно так же и охладел к нему. Считаю, что Новатэк лучше Газпрома, дивиденды платит стабильно, но они низкие. Пока не планирую покупать, как и Газпром. Риски санкций высокие.

✅ В итоге

На этот раз изменения более скромные, чем месяц назад, но я рад возвращению ИКС 5, который пополнил народный портфель, вытеснив Новатэк.

Я ума не приложу, зачем народ покупает акции ВТБ. Про Газпром тоже не понимаю, но ВТБ с его допэмиссией, неуважением миноров и низкой эффективностью должен лежать на дне, а не в народном портфеле.

Под наблюдением у меня из этого списка Т-Технологии, Яндекс и Роснефть. Точно пройду мимо Газпрома, ВТБ и Полюса. Сбер и ЛУКОЙЛ красавчики, не зря продолжают возглавлять топ. ИКС 5 — заслуживает места в моем портфеле.

PS. Народный портфель — классный бенчмарк, но слепо копировать его в свой портфель — не мой стиль. У каждого своя стратегия. У меня — пассивный доход! Так что отбираю тех, кто платит и уважает миноров.

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

🏭 $MTLR $MTLRP — «Мечел» может отдать часть электросетевых активов. По данным “Ъ”, «Мечел-Энерго», входящая в «Мечел», может лишиться права работать на оптовом энергорынке. Компания задолжала «Россетям» и их распредсетевым структурам около 800 млн руб.

🏭 $MTLR $MTLRP 🏦 $RASP — В Турции растет спрос на российский энергетический уголь, что привело к росту его стоимости до $94,5 за тонну (CFR) — на 3,3% за неделю и до максимума с февраля

🚚 $UNAC— Ростех сообщил о начале испытаний первого опытного образца самолета Як-130М

🇷🇺 Россия поддержала бы Нобелевскую премию мира для Трампа - Ушаков

📈 Трамп заявил, что усиливает давление для достижения сделки по Украине. Он рассчитывает на скорое участие России и Украины в переговорах об урегулировании

📈 Трамп: можем ввести дополнительные санкции против России.

📈 Трамп заявил, что США не намерены сокращать военное присутствие в Европе, однако могут "провести передислокацию" в регионе

Ожидается в течение дня:

🌽 $NKHP — Дивгэп 6.54р, 1.4%

🥇 $PLZL — Последний день с дивидендом 70.85р, 3.1%

🛢 $SIBN — Последний день с дивидендом 17.3р, 3.5%

🇺🇸 15:30 — Средняя почасовая заработная плата (м/м) (сент)

🇺🇸 15:30 — Изменение числа занятых в несельскохозяйственном секторе (сент)

🇺🇸 15:30 — Уровень безработицы (сент)

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Минфин снова ищет деньги — и находит их в карманах рынка. ФНБ худеет, налоги растут, а теперь и облигации становятся инструментом бюджетной терапии. Только вот, что будет, когда ликвидность закончится?

На фоне откровенно тяжелого состояния рынка, продолжаем говорить о "новых" решениях правительства, которые должны хоть как-то залатать дыры в бюджете.

💨 Мы уже успели затронуть самые обсуждаемые меры — повышение НДС и корректировки УСН, но обошли стороной, пожалуй, одну из самых интересных и опасных для нас тем: истощение ФНБ и резкий рост заимствований через ОФЗ, особенно в контексте последних двух недель.

Именно это сочетание сегодня формирует мощный "навес" на рынке облигаций, вынуждая банки и фонды перераспределять ликвидность в ущерб акциям. В результате растёт давление и на долговой, и на фондовый рынок. Как раз эти темы попробуем сегодня разобрать подробнее

🚨 Истощение ФНБ. Насколько критична ситуация?

Исходя из данных Минфина, на сегодняшний день объем ФНБ составляет 13,163 трлн ₽, это где-то около 5,9% от прогнозируемого ВВП на 2025 год.

Объём неплохой, соглашусь. Особенно учитывая, что за год он вырос примерно на 375 млрд ₽. Этому способствовали два ключевых фактора:

Сверхдоходы от нефти и газа (Зачисление 61 млрд юаней и 74 тыс. кг золота, приобретённых за счёт этих средств)

Размещение части средств в ОФЗ. В этом году объем размещения ОФЗ увеличен с изначально запланированных 4,781 трлн ₽ до 6,981 трлн ₽

❗Но вся проблема заключается в его так называемой "ликвидной части", которую можно быстро потратить. Она составляет всего-навсего 4,2 трлн ₽, и это один из минимальных показателей за последние годы. + По динамике с начала 2025 года она уже потеряла от переоценки валюты и золота 103 млрд ₽

И что интересно, планы по изъятию из ФНБ пересматривались — и весьма существенно. В мае, чтобы сократить дефицит бюджета, Силуанов озвучивал цифру почти в 400 млрд ₽, а на прошлой неделе на сайте Минфина появилась оценка в 0,6 млрд ₽.

Не слишком ли быстро сократили траты? Они снова нашли решение

🗿Новый источник покрытия дефицита — рынок ОФЗ

Согласно обновлённой стратегии, главными источниками пополнения бюджета теперь станут повышение налогов и увеличение государственных заимствований. На 2025 год обсуждается дополнительное привлечение 2,2 трлн ₽, что увеличит чистое заимствование на 65% — до 5,6 трлн ₽ (валовые — до 6,981 трлн ₽ с учётом погашений).

💣 Ну и конечно же, главный акцент ставится на 4-й квартал 2025 года. За это время Минфин должен разместить 2,4 трлн ₽ (0,2 трлн — остаток и 2,2 трлн — доп объём). Это означает, что еженедельные аукционы по размещению ОФЗ должны вырасти почти втрое — с нынешних 70–80 млрд ₽ до 200 млрд ₽

Сейчас аналитики почти всех крупных инвестдомов пришли к выводу, что без поддержки банков справиться с таким объёмом невозможно. Последние аукционы уже подтвердили эту тенденцию:

📅 1 октября — размещено рекордные 231,67 млрд ₽ по двум выпускам (ОФЗ-ПД 26250 и 26224) при спросе 273 млрд ₽.

📅 8 октября — ситуация ухудшилась: по выпуску ОФЗ 26247 (погашение 2037) удалось привлечь лишь 25,8 млрд ₽ (68,6% от объёма), и пришлось повышать премии.

Думаю, все понимают, к чему приведут такие "нововведения". Масштабный рост заимствований создаёт серьёзное давление на финансовый сектор. Новые ОФЗ выходят с более высокими ставками, из-за чего интерес инвесторов к вторичному рынку постепенно снижается — индекс RGBI падает.

Банки, чтобы выкупать новые выпуски, вынуждены высасывать ликвидность с фондового рынка: часть средств идёт из резервов, остальное — за счёт продажи акций и других облигаций. И получается какой-то замкнутый круг, где Минфин закрывает дыру в бюджете, но тем самым вытягивает капитал из рынка, лишая инвесторов возможностей для роста.

Как думаете, выдержит ли рынок акций такой навес от ОФЗ в ближайшие месяцы❓

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Высокая рентабельность и низкий уровень долга — разве это не идеальный выбор для инвестиций? Однако что, если рынок уже учёл все возможные успехи компании в её цене? Эта статья предлагает анализ «Северстали» для тех, кто стремится различать реальное качество бизнеса от завышенных ожиданий. Я помогу вам понять, когда сильные фундаментальные показатели могут стать ловушкой для инвестора. Начнём.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Почему «СеверСталь» — это больше, чем просто сталь.

«СеверСталь» — ведущая промышленная компания, специализирующаяся на переработке железной руды в сложные металлические изделия. Как и другие крупные металлургические предприятия, такие как ММК или НЛМК, она отличается высокой степенью вертикальной интеграции. Это означает, что компания контролирует все этапы производственного процесса — от добычи сырья до выпуска готовой продукции высокого качества. Такой подход позволяет ей минимизировать зависимость от колебаний цен на сырьевые материалы.

Эта бизнес-модель эффективно применяется в секторе Steel, который является основой для строительства, автомобилестроения и машиностроения. «СеверСталь» специализируется не только на массовом производстве, но и на выпуске высококачественных марок стали с уникальными характеристиками, востребованными самыми взыскательными клиентами.

Доходы компании ярко иллюстрируют её стратегический фокус. Основной источник прибыли — это продажа металлопродукции, которая составляет 91% от общего объема выручки. Это свидетельствует о глубоком понимании и специализации в данном сегменте. Оставшиеся 9% приходятся на сопутствующие товары и услуги.

Такой узкий подход позволяет сосредоточить все ресурсы и технологии на основной деятельности. Компания не разбрасывается силами, а непрерывно улучшает своё ключевое направление, чтобы предлагать рынку те продукты и услуги, за которые клиенты готовы платить максимальную цену.

Заглядывая в будущее: оценка потенциала «СеверСтали».

Чтобы понять, сколько может стоить акция «СеверСтали», я использую метод дисконтированных денежных потоков (DCF). Если просто, этот метод помогает оценить компанию сегодня, основываясь на её будущих доходах. Мы смотрим, сколько денег она может заработать впереди, и «сбрасываем» эти суммы к их текущей стоимости.

За основу я возьму официальные финансовые отчёты компании (РСБУ) с 2023 года по второй квартал 2025 года. Это даст нам хорошую историческую базу для расчётов. Период прогноза я возьму относительно короткий — 2 года, и буду исходить из консервативного годового роста в 3%.

Для расчётов мне понадобятся ставки. Я использую данные Банка России от 08.09.2025: 12,65% в долларах и 15,46% в рублях. Динамику ключевых финансовых показателей за эти годы вы можете наглядно увидеть на диаграммах ниже.

2023 год.

2024 год.

1 полугодие 2025 года.

Анализ тенденций показывает противоречивую картину. Выручка демонстрирует рост, однако валовая и чистая прибыль существенно снизились, что указывает на сильное давление на маржинальность. Одновременно мы видим высокую волатильность в прочих и внереализационных доходах (например, доходы от участия в других организациях).

Основным драйвером финансовых показателей в ближайшие 2 года, скорее всего, станет не рост объёмов, а операционная эффективность. Фокус на контроле себестоимости и оптимизации коммерческих и управленческих расходов будет ключевым для восстановления рентабельности на фоне потенциально сложной рыночной конъюнктуры.

Прежде чем смотреть вперёд, давайте оценим эффективность компании сегодня и сравним её с другими игроками сталелитейного сектора (Steel).

Средние финансовые показатели СеверСтали на 1 полугодие 2025 года.

Начнём с себестоимости. Её доля в выручке «СеверСтали» составляет 71,71%, что заметно лучше среднего по отрасли (78,19%). Это сильный показатель, говорящий о хорошем контроле над затратами.

Коммерческие расходы компании (6,28%) практически идентичны средним по сектору (6,48%). А вот управленческие расходы (3,60%) несколько выше нормы (2,78%), что может указывать на потенциал для оптимизации.

Доходы от участия в других организациях (3,64%) и проценты к получению (3,14%) находятся на уровне или немного ниже рынка. При этом проценты к уплате у компании значительно ниже (-1,07% против -3,72% в среднем), что говорит о меньшей долговой нагрузке. Это однозначно плюс.

В итоге, ключевой показатель — маржа «СеверСтали» — составляет 22,50%. Это значительно выше среднего по отрасли (14,22%) и с большим запасом перекрывает мой инвестиционный критерий в 15%. Компания демонстрирует высокую рентабельность и эффективность.

Теперь рассчитаем средневзвешенную стоимость капитала (WACC). Этот сложный термин означает минимальную доходность, которую ждут инвесторы от вложений в компанию с учётом всех рисков.

WACC СеверСтали на 1 полугодие 2025 года.

Наш расчёт показал значение 20,81%, что немного ниже среднего по отрасли (22,03%). Более низкий WACC для инвестора — это хорошо, так как итоговая расчётная стоимость компании будет выше.

Итог моего анализа: «СеверСталь» выглядит крайне привлекательно. Её операционная эффективность выше средней по рынку, а стоимость капитала — ниже. Это формирует прочную основу для будущей стоимости.

Сколько может стоит акция на самом деле?

Теперь я смоделирую два сценария, чтобы понять, как может меняться стоимость компании. Первый — если «СеверСталь» будет расти скромно, как в среднем по отрасли. Второй — если она сможет поддерживать свой собственный, исторически сложившийся темп.

Сначала я суммирую все будущие денежные потоки, которые компания может заработать, и вычту её обязательства. Так метод DCF показывает, сколько бизнес стоит по сути, без спекуляций на рынке.

Итоговый расчет СеверСтали на 1 полугодие 2025 года.

Сценарий 1: Консервативный прогноз Здесь я предполагаю скромный годовой рост выручки на 3%. После расчёта всех будущих доходов и вычета долгов, стоимость одной акции получается на уровне 516,25 рублей.

Это примерно на 47% ниже текущей рыночной цены. Такая ситуация — когда моя оценка от 0% до 100% от рыночной котировки — встречается чаще всего. Она говорит о том, что, по моим расчётам, рынок может быть излишне оптимистичен.

Сценарий 2: Ожидаемый темп роста В этом случае я рассчитываю рост по другому, на основе реинвестирования прибыли и рентабельности капитала компании. Этот показатель составил 1,30% в год.

При таком развитии событий цена акции выходит на уровне 441,03 рубля. Это на 55% ниже рыночной котировки.

Оба результата — положительны. Они означают, что будущих денежных потоков компании должно хватить, чтобы покрыть все свои долги. Это важнейший критерий для меня — я не стану инвестировать в компанию, чьи обязательства больше её стоимости.

Сравнение с рыночной ценой Сегодня акция торгуется около 972,40 рублей. Моя модель показывает, что такая цена оправдана только при очень агрессивных допущениях: рост на 10% в год при высокой стоимости кредитов.

Учитывая текущие тенденции — давление на маржу и волатильность доходов — поддерживать такой высокий темп в ближайшие годы будет крайне сложно. Моя итоговая оценка ниже рыночной, поэтому я отношусь к акции с осторожностью.

Прежде чем принимать решение, сравните «СеверСталь» с другими компаниями по ключевым критериям: рост прибыли, дивидендов, маржи и мультипликаторам. Также важно каждый квартал проверять, оправдывает ли компания ваши ожидания по выручке, прибыли и долгу. Подобный анализ я делаю в закрытых разделах на профильных платформах.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Покупать или не покупать?

Мы начали с вопроса о том, может ли компания с превосходными показателями оказаться ловушкой. Мой анализ показывает, что в случае «СеверСтали» это вполне реальный риск. Её высокая рентабельность и низкий уровень долга впечатляют, однако по расчетам текущая цена уже опережает даже самые оптимистичные прогнозы.

Основной вывод, который я сделал: это качественный бизнес, но, возможно, не самое удачное вложение в данный момент. Рынок ожидает от компании почти невозможного — ежегодного роста на 10%, что крайне маловероятно.

Стоит ли сейчас инвестировать в «СеверСталь», надеясь на её будущий рост, или лучше дождаться более выгодной цены? Делитесь своими мыслями в комментариях!

Если этот разбор был вам полезен, поставьте лайк. Чтобы не пропустить новые исследования, подписывайтесь на мой канал в Телеграм — там я регулярно делюсь подобным анализом. Спасибо за внимание и удачных инвестиций!

Центробанк держит руку на пульсе (а иногда и на горле) всего фондового рынка, поэтому аналитики регулятора без труда смогли посчитать какие активы с начала 2025 года принесли инвесторам максимальную доходность.

С предыдущего отчета в тройке лидеров прошли некоторые перестановки, что в итоге вылилось в следующее.

🥇Лучшими среди лучших активов, доступных для российских инвесторов, был признаны корпоративные облигации с инвестиционным рейтингом, то есть от уровня риска ААА до А. При этом чем ниже рейтинг, тем выше доходность. Оно и понятно, ведь опускаясь с ААА до А у эмитента растут риски невозврата. Вложения в облигации с рейтингом А принесли инвесторам доход в размере 29,7%.

🥈Как говорится, яблоко от яблони недалеко падает. Второе место в рейтинге доходности уходит корпоративным облигациям с рейтингом АА - 25,4%.

🥉И придерживаясь той же логики, бронзу получили облигации с наивысшим рейтингом. По ним доходность составила 18,7%Дельта по доходности составила 11% при том, что дефолт по корпоративным облигации с кредитным рейтингом А достаточно низкий (но не минимальный).

Вне пьедестала почета, заняв четвертое место по доходности, оказались вложения в золото с доходностью в 17,3%. За золотом с отставанием в 1,1% пришли наименее рисковые ОФЗ (доходность + 16,2%).

💩Антигероем трех кварталов 2025 года стали инструменты, привязанные к долларам. Так, доходность по долларовым депозитам была отрицательная и составила минус 16,6%, доходность по замещающим облигациям - минус 10,1%.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Для долгосрочных инвесторов дивиденды являются ключевым элементом инвестиционной стратегии. А для экспертов из Альфа-Банка выбрать 5 лучших акций, готовых в течение года порадовать своих владельцев щедрыми выплатами, проще, чем два шара в одну лузу закатить. Вот они и подобрали устойчивых эмитентов, чьи акции могут принести высокую доходность в ближайший год.

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,7+ млн рублей, и к выбору выпусков я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

Хорошо, когда аналитики думают не только о том, что даст иксы (особенно вниз), но и об инвесторах, которые ценят пассивный доход и инвестируют вдолгую. Итак, смотрим, кого выбрали. Тут без третьего и четырнадцатого эшелонов.

Транснефть-ап

Прогнозная дивдоходность: 13%

Стабильная нефтетранспортная компания платит хорошие дивиденды по своим префам. Её бизнес защищён от колебаний нефтяных цен, а финансовое положение крепкое. Возможный рост добычи в рамках ОПЕК+ может увеличить доходы компании. Не забываем про отрицательный чистый долг, кубышку на 541 млрд рублей и положительный FCF.

ИКС 5 💼

Прогнозная дивдоходность: 15%

Иксы как-то раз уже выплатили крупный спецдивиденд, а теперь планируют перейти на полугодовые выплаты (9 месяцев и год). Аналитики ждут, что до конца 2025 года регулярный дивиденд составит около 300 рублей, а годовая доходность может превысить 15%. Интерес к акциям высокий за счёт лидерства в продуктовой рознице и стабильного роста выручки благодаря развитию мультиформатной модели. Пятёрочка есть не только в этой пятёрке, но и в моём портфеле.

Интер РАО 💼

Прогнозная дивдоходность: 11%

Деньги есть. Интер РАО обладает кубышкой на 336 млрд рублей, а рост тарифов поддерживает положительную динамику выручки и прибыли. При этом пик капитальных затрат, как считают эксперты, уже позади. Несмотря на скромную норму выплат в 25% от прибыли, дивдоходность довольно высокая. Только представьте, сколько было бы, если бы платили 50% от прибыли… Электрики у меня в портфеле тоже есть.

Хэдхантер

Прогнозная дивдоходность: 11%

Охотники за головами — единственные айтишники с высокой дивдоходностью. ХХ сохраняет высокую маржинальность и прибыльность даже на турбулентном рынке труда. Согласно новой дивполитике, выплаты производятся дважды в год. При доходности за первое полугодие в 6,4%, форвардная дивидендная доходность в ближайший год может достичь 11% по мнению аналитиков Альфы.

Лукойл 💼

Прогнозная дивдоходность: 11%

Красный Лукич отличается крепким финансовым положением и привлекательными мультипликаторами. Тут пара слов про погашение квазиказначеек, а ещё нет никого щедрее среди нефтянки, и любой дивидендный топ без Лукойла — ненастоящий. У меня в портфеле, конечно же, есть, и много.

Как видим, никаких супер огромных дивидендов аналитики ни у кого из авангарда российских дивидендных королей не видят. А в мутные истории типа ВТБ или на компании поменьше не смотрят. Имеют право. Но Сбер-то где, ну камон? Те же 11% заплатит ведь зелёная кэш машина.

Ну а из этой пятёрочки у меня только троечка зашла в портфель. Зато какая: Иксы, Красный Лукич и великолепный Интер! ХХ и Транснефти нет, но компании весьма уважаемые. Как у вас, дивидендные котлетеры и туземунщики? Кто есть, кого не хватает в портфеле и в топе?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Сейчас только ленивый не выходит на рынок долга с флоатером. Все верят, что снижение ключевой ставки не будет быстрым. Насколько это интересно и сколько на этом можно заработать. Давайте разбираться:

ПАО «МТС» - компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России и Белоруссии. активно развивает собственную экосистему, включающую различные цифровые сервисы, IT-решения, финтех продукты и многое другое. Большая часть акций компании принадлежит АФК "Система".

📍 Параметры выпуска МТС 002Р-13:

• Рейтинг: ААА (стабильный) от Эксперт РА

• Номинал: 1000Р

• Объем: не менее 10 млрд рублей

• Срок обращения: 5 лет

• Купон: КС + 200 б.п.

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: put через 2 года (право инвестора предъявить облигации к выкупу)

• Квал: не требуется

• Дата книги: 13 октября

• Начало торгов: 16 октября

Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: 370,9 млрд руб. (+11,6% г/г) Главными источниками роста стали телеком, цифровые сервисы и финтех-направление.

• Чистая прибыль: 8,9 млрд руб. (-81,4% г/г) В МТС связали это с ростом процентных расходов и амортизационных отчислений.

• Долгосрочные обязательства: 524,3 млрд руб. (+31,7% за 6 месяцев);

• Краткосрочные обязательства: 1,2 трлн руб. (+7,2% за 6 месяцев);

• Чистый долг: 430,4 млрд рублей, что на 2,8% выше уровня первого квартала. При этом долговая нагрузка остаётся стабильной: коэффициент Net Debt / LTM OIBDA удержался на отметке 1,7.

В обращении на Московской бирже имеются больше 20 выпусков. Из них выделил самые интересные:

• МТС 002P-11 $RU000A10BP79 Доходность — 17,29%. Купон: 19,00%. Текущая купонная доходность: 18,30% на 4 года 6 месяцев, ежемесячно. Оферта: 23 ноября 2026

• МТС 002P-12 $RU000A10BW62 Доходность — 17,11%. Купон: 18,00%. Текущая купонная доходность: 17,62% на 4 года 7 месяцев, ежемесячно. Оферта: 25 июня 2026

Выпусков много, вот только все они с офертой, что не позволит зафиксировать высокую доходность на длительный срок.

📍 Похожие выпуски от других эмитентов::

• РЖД 001Р-28R $RU000A106ZL5 (ААА) Купон: КС+1,2% на 5 лет, ежемесячно

• Аэрофлот П02-БО-02 $RU000A10CS75 (АА) Купон: КС+1,6% на 5 лет, ежемесячно

• Россети 001Р-11R $RU000A107CG2 (ААА) Купон: КС+1,05% на 4 года 2 месяца, ежемесячно

• Газпром капитал выпуск 14 $RU000A1087J8 (ААА) Купон: КС+1,3% на 3 года 4 месяца, ежемесячно

• Норникель БО-001Р-07 $RU000A1083A6 (ААА) Купон: КС+1,3% на 3 года 3 месяца, ежемесячно

• МТС 002P-02 $RU000A1078S8 (ААА) Купон: КС+1,25% на 3 года 1 месяц, 4 раза в год

• Инарктика 002Р-03 $RU000A10B8P3 (А+) Купон: КС+3,4% на 2 года 4 месяца, ежемесячно

• АФК Система 002P-05 $RU000A10CU55 (АА-) Купон: КС+3,5% на 2 года, ежемесячно

• Группа Позитив 001Р-01 $RU000A109098 (АА) Купон: КС+1,7% на 1 года 7 месяцев, ежемесячно

• Балтийский лизинг БО-П11 $RU000A108P46 (АА-) Купон: КС+2,3% на 1 года 6 месяцев, ежемесячно

• ПАО «КАМАЗ» БО-П14 $RU000A10ASW4 (АА-) Купон: КС+3,4% на 1 года 2 месяца, ежемесячно

Если вы планируете инвестировать на короткий срок, то стоит обратить внимание на флоатеры: сейчас они интереснее облигаций с фиксированным купоном.

По сути, они предлагают лучшую доходность, чем банковские вклады: пока депозиты и сверхнадёжные облигации дают доходность на уровне или ниже ключевой ставки, флоатеры позволяют получить по ней премию.

Что по итогу: Новый выпуск предлагает лучшие условия, чем доступный на рынке флоатер МТС 2Р-05. Это выражается в повышенной купонной ставке и возможности получать доход каждый месяц, что повышает ликвидность выплат.

При сохранении стартовых параметров у выпуска есть небольшая премия как к своим выпускам, так и к бумагам других эмитентов в рейтинговой группе. Существенным минусом является наличие оферты, так что выбор за Вами. Я же предпочту пройти мимо данного предложения.

🏦 Сбербанкопубликовал сокращённые результаты по РПБУ за сентябрь 2025 г. Со снижением ставки и смягчением ДКП начал оживать кредитный портфель (выдача ипотеки 3 месяца подряд выше, потребительское кредитование знатно увеличилось), но, конечно, не обходится без хитростей банка, чтобы показать прибыль выше, чем год назад (снижение налога на прибыль). Частным клиентам в сентябре было выдано 498₽ млрд кредитов (+3,1% г/г, в августе 2025 г. выдали 527₽ млрд), впервые с начала года выдано больше, чем год назад (снижение ставки бесследно не проходит):

💬 Портфель жилищных кредитов вырос на 1,5% за месяц (в августе +1,5%) и составил 11,6₽ трлн. В сентябре банк выдал 280₽ млрд ипотечных кредитов (+26,1% г/г, в августе 267₽ млрд). Оживление в ипотеке связано с различными смягчениями и отменами комиссий. В сентябре Сбер продолжил снижать ставки по рыночной ипотеке (ЦБ снизил ставку до 17%), также с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры.

💬 Портфель потреб. кредитов снизился на 0,6% за месяц (в августе +0,4%) и составил 3,4₽ трлн. В сентябре банк выдал 151₽ млрд потреб. кредитов (-16,6% г/г, в августе 189₽ млрд). Снижение выдачи связано с тем, что регулятор повысил макронадбавки практически по всем необеспеченным ссудам.

💬 Корп. кредитный портфель увеличился на 2,7% (в августе +2,1%) и составил 29,4₽ трлн. В сентябре корпоративным клиентам было выдано 2,6₽ трлн кредитов (+18,2% г/г, в августе 2₽ трлн). Снижение ключевой ставки привело к тому, что выдачи вышли в плюс по сравнению с прошлым годом.

Основные показатели компании за сентябрь:

☑️ Чистые процентные доходы: 274,1₽ млрд (+25,2% г/г) ☑️ Чистые комиссионные доходы: 63,2₽ млрд (-2,7% г/г) ☑️ Чистая прибыль: 150,3₽ млрд (+6,9% г/г)

🟢 Процентные доходы показали значительный рост на снижении ставки, помогли как нестранно юр. лица, которые увесисто набрали кредитов в этом месяце.

🟢 Банк не раскрывает прочие доходы, но судя по опер. прибыли, там около +31,3₽ млрд (ослабление ₽ дало весомый плюс, в августе +7,2₽ млрд), годом ранее +68₽ млрд.

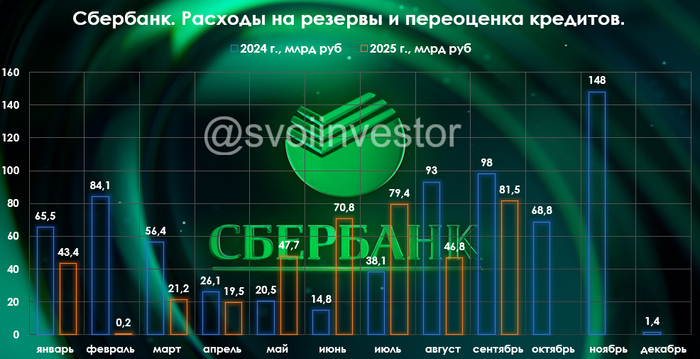

🟢 Расходы на резервы и переоценка кредитов за август составила -81,5₽ млрд (годом ранее -98₽ млрд), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла убыток в 19₽ млрд, а резервирование составило -62,48₽ млрд).

🟢 Опер. расходы составили -96,5₽ млрд (+18,5% г/г), резкий рост расходов необъясним, учитывая сокращение филиальной части в 2024 г.

🟢 Налог на прибыль составил 40,2₽ млрд, вместо 47,625₽ млрд, ставка снизилась с 25 до 21,1% (9 месяцев подряд Сбер не платит по налоговой ставке в 25%, сэкономил уже 62,8₽ млрд).

🟢Достаточность капитала составляет 12,9% (+0,1% м/м, выше на 0,9%, чем год назад), переоценка ОФЗ принесла убыток в 64₽ млрд из-за снижения индекса RGBI. По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, расчёт Сбера не учитывает прибыль за 9 м. 2025 г. в коэффициентах до аудита (это влияние оценивают в +2,2%).

✅ За 2025 г. Сбер уже заработал 28,1₽ на акцию по РПБУ (дивидендная база, 50% от ЧП). ЦБ снизил ставку и смягчил ДКП, как вы понимаете кредитный портфель начал оживать/процентная маржа расширяется, но рост операционных расходов и резервы не дают банку расслабиться. Банк лишился 789₽ млрд (дивиденды), но как мы видим ушедшие деньги из капитала не повлияли на прибыль банка.