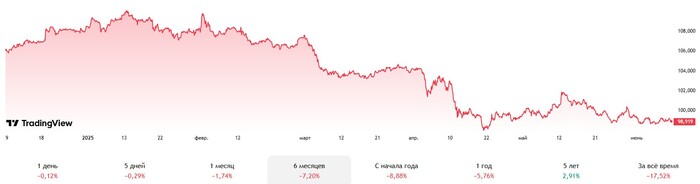

Банк России впервые за три года снизил ставку — правда в реальном выражении ДКП все равно остается очень жесткой.

Поэтому такое снижение мало кому поможет, хотя если к концу года ставка упадет до 16-17%, то у этого процесса будут свои бенефициары. И это вовсе не компании-должники, которые за эти годы лишь нарастили долговую нагрузку.

Так что смотреть лучше на тех, кто крепко стоит на ногах, и чей бизнес как-то связан с ключевой ставкой. В первую очередь это банки, которые смогут слегка распустить свои резервы, а во вторую — те компании, которые получат от этого прямую выгоду.

Так кто же реально выиграет от снижения ставки?

✅ Сбербанк. Этот гигант и так чувствует себя неплохо, хотя его резервы за год выросли с 48 до 153 млрд. рублей. Каждое снижение ставки — это высвобождение части этой суммы, после чего деньги пойдут на получение прибыли.

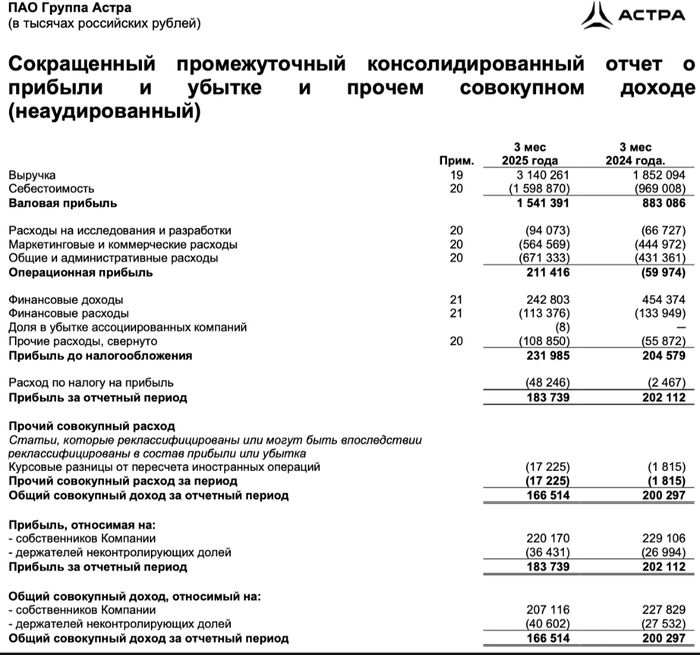

✅ Т-Технологии. Тут история во многом похожа, хотя есть и свои нюансы. Цена этих акций зависит от рентабельности — если она поднимается выше 30%, то это уже не обычный банк, а уникальная история роста. И снижение ставки должно с этим помочь.

✅ Совкомбанк. У банка хорошая диверсификация, но его банковскому сегменту очень тяжело. Чтобы конкурировать с крупными игроками, ему приходится поднимать ставку по вкладам — это сильно бьет по маржинальности.

Даже небольшое снижение ставки ему сильно поможет. Добавьте к этому огромные резервы (123 миллиарда!), часть из которых можно будет распустить.

✅ Европлан. У компании отличное финансовое здоровье, ведь она перекладывает издержки покупателей. А вот тем уже сложнее — брать технику под 25% может далеко не каждый. Это создает отложенный спрос, который при снижении ставки начнет реализовываться.

✅ Ренессанс. У компании есть портфель, большая часть которого состоит из облигаций. При каждом снижении ставки их тело будет расти, что скажется на общей прибыли — а это не только финансовые показатели, но и будущие дивиденды.

✅ ИКС 5. Выбрались из финансового сектора :) После выплаты дивидендов компания увеличит долги — и если их придется брать под 18% вместо 21%, то это уже сделает разницу. А в ритейле даже 0,5% рентабельности имеет большое значение.

✅ ВУШ. Развивается за счет заемного капитала, хотя при такой ставке скорее бежит на месте. При этом операционные результаты тут более-менее — и если ставка хоть немного упадет, то это снизит процентные расходы и FCF выйдет в плюс.

✅ ЮГК. Тут очень похожая картина. Операционная деятельность улучшается (за счет роста добычи и цен на золото), но процентные расходы бьют по маржинальности. И каждый шаг по ставке — это большой плюс к прибыли и денежному потоку.

Ну и несколько слов о тех, кому такое снижение ставки никак не поможет. Такие компании перегружены долгами — на их обслуживание уходит львиная доля прибыли, и даже при 16-17% ставке они будут работать только на кредиторов.

❌ Это такие «зомби» и должники, как Сегежа, Мечел, АФК Система, Самолет; сюда же можно включить и Ростелеком c МТСом. Им нужно резкое снижение ставки — а пока этого не произошло, их денежный поток будет под огромным давлением.

И это явно не то, что нужно разумному долгосрочному инвестору :)

*****

Приглашаю вас в свой канал Финансовый Механизм — там вы найдете еще больше материалов и мыслей по рынку.