Решил глянуть, чего там нового в дефолтной жизни Гарант-Инвеста происходит. А там оказывается жизнь бьет ключом. На прошлой неделе ГИ подписал мировое соглашение с Банком Синара.

Внимательно прочитал мировое, что там увидел:

1. Зафиксирован долг дочки ГИ компании ООО Стройтехносервис перед банком в сумме 520 млн. р. (ГИ и Панфилов идут в качестве поручителей, отвечают солидарно);

2. Начиная с июня 2025г. ГИ обязуется ежемесячно платить проценты по долгу по ставке КС+2%, то есть на текущий момент по ставке 23% годовых, это около 10 млн. р. в месяц. Ранее ставка по кредиту была ниже, по моим прикидкам - 19% годовых;

3. ГИ обязуется погасить весь долг перед банком в течение 24 месяцев, жесткого графика нет;

4. Отдельным пунктом прописано, что Банк дает согласие на реализацию заложенного в банке имущества - это два офисных центра в МСК: 1-ый Колобовский, 23 и 1-ый Колобовский, 19, общая площадь около 2 тыс. кв. м. с залоговой стоимостью 670 млн. р. При этом потенциальный покупатель обязан будет перевести денежные средства, покрывающие долг ГИ авансом напрямую банку до перехода права собственности;

5. Банк дает согласие на рефинанс обязательств ГИ и последзалог по имуществу ГИ, на случай если ГИ сможет привлечь финансирование в другой кредитной организации.

В балансе ГИ два офисных объекта Колобовский-19 и Колобовский-23 оценены на 815 млн. р. (стр. 34 в годовой отчетности).

Решил проверить, а не начал ли ГИ уже распродавать недвижку, заложенную в Банке Синара, а то залоговая и балансовая стоимость недвижки заметно выше суммы долга перед банком, а проценты высокие и скорее всего арендой их не отбить. И о чудо, нашел объявление на Авито:

Но всего лишь об аренде. Пока ГИ пытается не продать один из заложенных офисов, а всего лишь сдать - 1-ый Колобовский-19, площадь 413,1 кв. м. за 1,2 млн. р. в месяц. Это к вопросу о вакантности площадей у ГИ.

Если грубо посчитать от залоговой стоимости, данный офис стоит около 140 млн. р., сдать пытаются за 14,9 млн. р. в год, то есть доходность примерно 10,5% годовых(без учета налогов и прочих издержек). А ставка по кредиту под этот офис КС+2, то есть чтобы финмодель по этому объекту билась, ставка ЦБ должна снизиться до 8% годовых, в другом случае будут увеличиваться убытки. Это если офис сдадут по цене, как в объявлении. А пока его не сдали, и убытки этот объект генерирует опережающими темпами.

По логике вещей, ГИ надо избавляться от подобных объектов, возможно с банком такие договоренности и достигнуты, поэтому прямо в мировом соглашении прописали согласие на продажу. Тем более в финмодели, представленной перед ОСВО, планировалось часть недвижки уже в 2025г. продать.

Не удивлюсь, если скоро объявление о сдаче в аренду поменяется на объявление о продаже. А пока держатели облигаций ГИ, которые скоро станут акционерами, могут совершить экскурсию на один из объектов, указанных в объявлении, под видом потенциальных арендаторов и осмотреть имущество на месте 😊. Ну или хотя бы на Авито отслеживать.

За развитием событий вокруг эмитентов российского фондового рынка можно следить здесь https://t.me/barbados_bond

ООО «Элит Строй» - материнская компания для специализированных застройщиков, входящих в группу компаний «Страна Девелопмент».

Работает на рынке недвижимости с 2006 года, с 2022 года входит в список системообразующих застройщиков РФ. В портфеле — жилые комплексы сегментов премиум, бизнес и комфорт. По данным на 1 мая 2025 года, в рэнкинге ЕРЗ компания занимает 10-е место среди девелоперов РФ.

📍 Параметры выпуска ЭлитСтр-БО-01:

• Рейтинг: ruВВВ Эксперт РА

• Номинал: 1000Р

• Объем: 1 млрд

• Срок обращения: 3 года

• Купон: не выше 27% годовых (YTM не выше 30,61% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: Cаll через 1,5 года

• Квал: не требуется

• Дата книги: 21 мая

• Начало торгов: 27 мая

Финансовые результаты на конец 2024 года по МСФО:

• Выручка — 54,9 млрд рублей, рост на 27,7% по сравнению с 2023 годом (43,0 млрд рублей). Основной доход принесли продажи по договорам долевого участия.

• Валовая прибыль выросла на 32% и составила 25,5 млрд рублей.

• Чистая прибыль группы — 4,1 млрд рублей, прибыль акционеров — 3,9 млрд рублей (рост на 51,7% по сравнению с 2,6 млрд рублей в 2023 году)

• Активы группы выросли почти вдвое и достигли 211,8 млрд рублей. Ключевой актив — объекты в процессе строительства (запасы) — 122,5 млрд рублей.

📍 Из негативного:

• Общий долг (кредиты и займы) вырос более чем в два раза — с 74,8 млрд до 179,1 млрд рублей.

• Операционный денежный поток отрицательный — минус 53,9 млрд рублей, инвестиционный поток тоже в минусе — 8,4 млрд рублей.

Рост долга связан с инвестициями в расширение земельного банка и запуском новых проектов. Большая часть долгового портфеля компании представлена проектными кредитами, по которым выплаты по телу долга и процентам привязаны по срокам к окончанию реализации проектов.

Подобный рост долга приводит к высоким процентным расходам и отрицательному операционному денежному потоку. Ситуация типична для девелоперов на пике инвестиционного цикла.

Кроме того, на финансовое состояние компании повлияли отраслевые риски, в частности отмена общерыночной льготной ипотеки.

📍 По состоянию на 16 мая 2025 года в обращении на Московской бирже имеется единственный выпуск от данного эмитента:

• Элит Строй 1P-01 $RU000A105YF2 Доходность — 29,69%. Купон: 14,50%. Текущая купонная доходность: 15,68% на 9 месяцев, номинал — 1000 рублей, 12 выплат в год.

Добавлять еще одного застройщика в свой облигационный портфель с агрессивной политикой роста за счет наращивания долговых обязательств особо не хочу, такое место уже занимает его коллега по цеху:

• ГК Самолет БО-П16 $RU000A10BFX7 Срок 2 года 10 месяцев покупал по номинальной стоимости. Размер купона 25,5% Текущий купонная доходность: 23,63%

• ГК Самолет БО-П14 $RU000A1095L7 Срок 2 года 2 месяца. Купон: ключевая ставка ЦБ+2,75%. Цена ниже номинала: 86,36%. На эти два выпуска приходится 10% от депозита.

📍 Похожие выпуски от других эмитентов, которые держу лично:

• МФК Мани Мен обб01 $RU000A10AYU6 (27,29%) ВВВ- на 3 года

• ГЛОРАКС оббП04 $RU000A10B9Q9 (27,10%) ВВВ- на 3 года

• РОЛЬФ 001P-07 $RU000A10ASE2 (27,37%) ВВВ+ на 1,7 года

• РЖД 1Р-38R $RU000A10AZ60 (17,88%) AАА на 4 года 9 месяцев

Также на первичном рынке интересно рассмотреть:

• АБЗ-1 002P-03 (26,00%) ВВВ+ на 3 года - начало торгов 23 мая. Заявку оставил в БКС на 10К.

• ТГК-14-001Р-07 (25,00%) ВВВ+ на 7 лет - начало торгов 28 мая. Заявку оставил в Т-Инвестициях на 10К.

✅️ На еженедельной основе делаю обзор своего публичного облигационного портфеля, так что подписывайся на канал, чтобы ничего не пропустить. Всех благодарю за внимание.

Комментарий к нашему вчерашнему посту: "Спаситель или губитель рублевых активов LQDT?..". Хоть поверьте, хоть проверьте, Mind Money ни разу не советовал вкладывать рубли в LQDT на три года. Там было слово «если», а далее уточнялось, что «продолжение следует».

Итак, продолжаем. Конечно, ключевая ставка будет снижаться, следом будет снижаться доходность LQDT. А собственно идея, которую мы отложили на сладкое (но ни в коем разе не объявляем инвестрекомендацией), заключается не в том, чтобы держать рубли в фонде три года, а продать и заработать до конца 2025 года примерно 25% на валютной переоценке, и 4-5% на купонной доходности. В годовых это более 30%.

Вообще-то логика поведения инвесторов при столь крепком рубле должна быть примерно следующей. Все значения доллара ниже 80 рублей не могут быть долгосрочными, потому что российский бюджет недавно корректировался, и в этих корректировках не закладывался более курочный курс, чем сейчас. По текущему прогнозу Минэкономразвития РФ составляет среднегодовой курс доллара - 94,3 рубля. Понятно, что нам не важны значения в моменте, считаем в среднем по году. Таким образом, все значения рубля ниже 80 – это значения, которые бюджету категорически невыгодны. И с этой точки зрения средневзвешенный курс будет стремиться всегда уходить выше 80.

На данный момент для российского бюджета сформировалась острая «валютная» проблема. В последней корректировке бюджета заложено, что цены на нефть и газ в этом и следующем году будут невысокими, но не совсем уж демпинговыми. Соответственно, поскольку у нас на нефтегазгаз приходится от 22-27% доходной части бюджета, возникает дефицит. С учетом бюджетного дефицита курс рубля становится еще более важным.

Итак, все значения ниже 80 мы можем видеть в течение недели или даже месяца, но средний курс, который мы видим до конца года с точки зрения логики сходимости бюджета, конечно, выше.

Таким образом краткосрочную торговую идею можно сформулировать очень просто:

Когда ниже 80, переводить рубли в долларовые активы и ждать.

Когда выше 98-100, возвращаться в рубли и размещаемся в фонде LQDT.

Кстати, темой чрезмерно крепкого рубля заинтересовалось и АН Reuters. По версии ресурса бурный рост рубля объясняют мирные переговоры по Украине, возможное снижение процентной ставки и дальнейшее падение цен на нефть. Но как заявили журналисту в Правительстве РФ «существует широкий интерес к более слабому рублю, возможно, на уровне около 100 за доллар, при условии, что падение будет устойчивым и не зайдет слишком далеко».

JPMorgan повысил рейтинг акций развивающихся рынков с «нейтрального» до «выше рынка», сославшись на ослабление торговой напряженности между США и Китаем и более слабый доллар.

JPMorgan сохраняет позитивный взгляд на развивающиеся рынки Индии, Бразилии, Филиппин, Чили, ОАЭ, Греции и Польши и видит многообещающие возможности в Китае, особенно в акциях технологических компаний.

«Хотя финальные аккорды торговых треволнений уже позади, мы считаем, что худшее, скорее всего, уже позади», — добавили в брокерской компании с Уолл-стрит.

Как обращает внимание дежурный аналитик Mind Money Игорь Юров, с начала года индекс акций развивающихся рынков MSCI (.MSCIEF), вырос на 9%. Увы, доверие к американским активам, включая доллар как убежище, ослабло на фоне опасений по поводу непредсказуемой и агрессивной политики президента Дональда Трампа. А индекс доллара (.DXY) снизился на 7,5% с начала года.

И по данным JPMorgan, с 2021 года акции развивающихся рынков отстают от развитых рынков в общей сложности на 40%. Соответственно, оценки акций теперь выглядят привлекательно, поскольку они торгуются на уровне, в 12,4 раза превышающем 12-месячную форвардную прибыль по сравнению с 19,1 раза на развитых рынках.

Тем временем азиатские фондовые индексы во вторник выросли. Самый «широкий» индекс акций Азиатско-Тихоокеанского региона MSCI за пределами Японии (.MIAPJ0000PUS) вырос на 0,33%, зависнув вблизи семимесячного максимума, достигнутого на прошлой неделе.

Индекс голубых фишек Китая (.CSI300) вырос на 0,6% после того, как местный центральный банк впервые с октября снизил базовые ставки по кредитам.

Индекс Hang Seng Гонконга (.HSI) вырос на 1,33%, чему способствовал сектор здравоохранения после того, как Pfizer (PFE.N) заявил, что выдаст лицензию на экспериментальное лечение рака китайской биотехнологической компании 3SBio Inc (1530.HK).

Сегодня из каждого утюга говорят о том, что крепкий рубль – это ненадолго. И как только мы видим, что большинство рынка считает, что крепкий рубль - ненадолго, и скоро валюта обвалится, как правило, это первый признак того, что укрепление продолжится. Но на самом деле у крепкого рубля есть вполне простые понятные основания быть таковым.

Напомню. В первую очередь это ручной механизм регулирования валюты нашим правительством. Иными словами, правительство является основным покупателем валюты, и оно же выступает основным, скажем так, регулировщиком по продаже этой же самой валюты.

Валюту продают экспортеры, но не они определяют курс, поскольку у них есть обязательные квоты по продаже, По этому говорить о том, что внешние факторы могут повлиять на рост или падение рубля, неправильно. Причина может быть только одна, в какой-то момент решит подкорректировать курс само государство.

Пока в России ключевая ставка остается незыблемо высоко, и прогнозы сходятся, что, скорее всего, она такой останется, минимум, до сентября. Соответственно все лето частные лица не будут массово покупать валюту – все свободные деньги абсорбируют депозиты.

Более того, полагаю, частники уже не способны сыграть в движении курсов валют ту же роль, которую играли до 2022 года. Например, можно вспомнить 2014 или 2018 год, когда выгребались полностью все доллары из обменников, бирж и прочих точек продаж. Но времена изменились, и теперь у физлиц связаны руки ограничениями на движение этой самой валюты.

То есть, раньше, когда мы покупали валюту, мы могли ее перевести за рубеж, купить там что-нибудь или на худой конец купить акции, номинированные в долларах даже в России. Однако, сегодня возможности применения этой валюты очень сильно ограничены. И доллара, и юаня. Соответственно, особого смысла в покупке иностранной валюты физлица не видят. И если нет массового спроса, некому влиять на корректировки курсов.

Поэтому, хоть я тоже ожидаю некоторое возможное дальнейшее ослабление рубля, считаю, что оно будет иметь ровно тот эффект, который нужен нашему правительству. Когда правительство решит, что «сейчас самое время», тогда наш рубль и начнет снижаться.

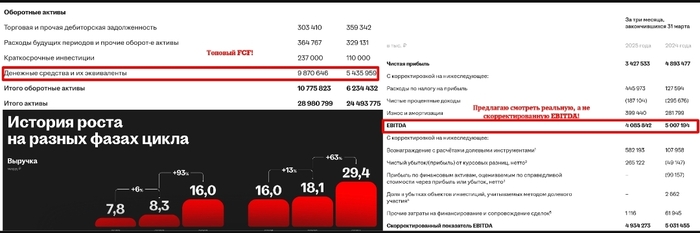

Вышел отчет за 1 квартал 2025 года у компании Headhunter. Отчет плохой (негативные ожидания инвест - сообщества оправдались), но считаю компания остается лучшей в IT - секторе (правда появился один негативный момент) + цена выглядит адекватной, поэтому держу на 8% от портфеля со средней в 3 260 рублей.

📌 Что в отчете

— Выручка. Выросла на 12% до 9,6 млрд руб, на уровне инфляции... Рост сформирован из-за рост цен на услуги при снижении числа вакансий и активности клиентов МСП. Хм, кажется, улыбка на харе лысого З. из ЦБ уже дотянулось до ушей!

Менеджмент ожидает в 2025 году рост в 12% (грустный прогноз), но по наблюдениям менеджмента компания переходила в рост по выручке после тяжелых лет: +93% в 2021 году после ковидного 2020 года и +63% в 2023 году после движового 2022 года 📈

— EBITDA. Компания говорит, что скорректированная EBITDA осталась на уровне прошлого года в 5 млрд рублей. Предлагаю ребятам из HH засунуть в одно место свои корректировки, потому что фактическая EBITDA упала с 5 до 4 млрд рублей в первую очередь из-за вознаграждения акциями менеджеров на 582 млн рублей (год назад 107 млн рублей), вот с какого перепуга вознаграждение выросло кратно при таких слабых результатах, без учета бонуса расходы выросли с 1.7 до 2.4 млрд (+50%)...

Да, в прошлом году тоже было вознаграждение на 1.5 млрд рублей за 2024 год (640 млн рублей за 2023 год), но и результаты были лучше...

Интересно, как изменится КПД сотрудников, если бонус еще увеличить (раза в 2 - до 1 млрд рублей в квартал). Ответ - никак!

— Прибыль. Чистая прибыль упала с 5 до 3.8 млрд рублей, кроме ''любимой'' программы мотивации с эффектом на 480 млн рублей, упали процентные доходы на 200 млн рублей из-за выплаты дивидендов в конце 2024 года (тут ок) + вырос налог на прибыль на 300 млн рублей (тут тоже ок).

— Кэш и дивиденды. У компании отсутствует долг, Capex и необходимость в оборотном капитале, поэтому кэш прирос за квартал с 5.4 до 9.8 млрд рублей (вознаграждение сотрудникам неденежное). Настоящая кэш - машина, поэтому за 1 полугодие ожидается дивиденд в размере 200 рублей (на выплату требуется 10 млрд)!

📌 Мнение о компании 🧐

Аналитики ждали плохого отчета, поэтому низкие темпы роста по выручке и рост налогов не удивили, но вот аппетиты манагеров, превышающие 10% прибыли, бесят, поэтому HH встал в ряд с Яндексом 📱 по неадекватной мотивации сотрудников!

При этом у компании никуда не ушли преимущества перед другими компаниями из IT - сектора:

— Антисезонность. В отличии от производителей ПО у HH нет яркой выраженной сезонности, поэтому отсутствует риск кассового разрыва (у HH подушка на 9 млрд), как получилось у Негатив Технолоджис 📱, который для закрытия дыры полез в заемный капитал!

— Конверсия EBITDA в FCF. У компании из-за специфики деятельность нет потребности в оборотном капитале и Capex, поэтому EBITDA близка к FCF, а компания способна выплачивать 100% FCF, что при P/E = 7 дает 14% дивидендную доходность (без учета роста в будущем)!

Вывод: cлабый отчет, что уже в цене + у других эмитентов из сектора ситуация еще хуже!

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

3. 🚀 Краткосрочный венчур «To the moon» — спекуляция, один или два явных лидера роста, падения на предстоящую неделю (фьючерсы, опционы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Совкомбанк 12.05 - 15,4 руб. | 12.05 - 15,4 руб. | 0,00%

2. ЭсЭфАй 12.05 - 1376,5 руб. | 12.05 - 1327,5 руб. | -3,56%

3. Сегежа 12.05 - 1,5 руб. | 12.05 - 1,5 руб. | 0,00%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. АФК Система 12.05 - 15,6 руб | 12.05 - 15 руб. | -3,85%

2. Мечел обык. 12.05 - 91,75 руб. | 12.05 - 90,4 руб. | -1,47%

3. Магнит 12.05 - 4415 руб. | 12.05 - 4254 руб. | -3,65%

4. Фьючерс на Индекс Московской Биржи 12.05 - 295450 руб. | 12.05 - 287200 руб. | -2,79%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 12.05 - 2930 руб. | 12.05 - 2882 руб. | -1,64%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Средняя результативность прогноза по сильным бумагам 💸💪

1. 12.05 - 3157 руб. | 19.05 - 3081 руб. | -2,41%🔴

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +2,67% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны на прошлой неделе.

(+2,67% × 77%) =-2% 🔴

Стратегии «To the moon» 🚀

Пока нет открытых позиций.

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: +2,69% 🟢-2% 🔴 = +0,69%🟢

2. Мой личный результат: +0,6% 🟢

Результат был бы лучше, если бы я случайно на прошлой неделе не купил Магнит, а не как планировал - увеличил долю в шорт, сверху еще бы 1% процент получился)

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

К сожалению, теперь данные юрлиц в прямом эфире предоставляются лишь на платной основе, поэтому пока будем обходиться бесплатными, которые с задержкой на пару дней.

Не нравится мне всё это. Я все еще смотрю в лонг, но такой расклад не радует.

Давайте посмотрим графики

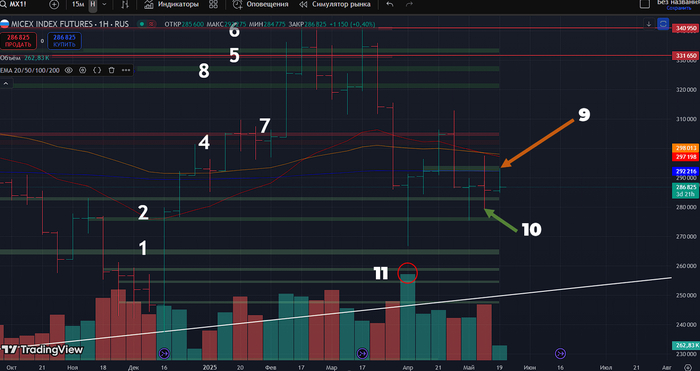

Фьючесрс на Индекс Московской Биржи: недельный таймфрейм

Как мы и ожидали в прошлом обзоре, от уровня 9 появились продажи. Но нужно оценивать бар 10, а точнее, его хвост. Если кратко — дали больше объема, а прошли меньше, что означает слабость.

В целом этот бар даже успели протестировать, что, по сути, требует от продавца действий в сторону продавливания слабых покупок. На дневке будет интересно оценить возобновляемость, но недельный таймфрейм указывает вниз.

Фьючесрс на Индекс Московской Биржи: дневной таймфрейм

На дневном таймфрейме та же картина, что и на недельном. Бар 12 не дал хорошую возобновляемость, возможно, из-за объёма попробует покупатель показать еще силу, но это не должно быть главным ожиданием. Будем ждать активных действий продавца и оценивать его силу.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Ключевой уровень на поддержку лонга — 12, если его пробиваем, то уровни 1 и 2 в силу своей тестированности уже не представляют силу. Уровень 9 еще может защищаться, потому что показал хорошее возобновление продаж.

Фьючесрс на Индекс Московской Биржи: часовой таймфрейм

Вижу достаточно ясно такое ключевое ожидание по движению цены в шорт. Новости политические могут внести коррективы, но это уже не предсказываемая история.

Такой основной вижу основной сценарий расторговки на следующую неделю.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

50% портфеля в лонг.

100% портфеля в шорт.

Или 50-100=-50% разница в позициях.

Текущие портфели и торговые планы на следующую неделю 💼🦅

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 512 тыс. руб.

Лонги по акциям 🚀

1. Совкомбанк - 36 тыс. руб.

2. ЭсЭфАй - 60 тыс. руб.

3. Сегежа - 16 тыс. руб.

Общий: 112 тыс. руб. или 21%

Шорты по акциям 🩳

1. АФК Система - 15 тыс. руб.

2. Мечел обык. - 183 тыс. руб.

3. Магнит - 108 тыс. руб. (так-то на неделе у меня его не было, сейчас вечером оперативно купил)

4. Фьючерс на Индекс Мос. Биржи - 286650 тыс. руб. (1 шт.) или

Общий: 592 тыс. руб. или 115%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Совкомбанк 19.05 - 15,4 руб. SCM5 фьючерс.

📈 15,4 руб. (36 тыс. руб.)

2. ЭсЭфАй 19.05 - 1327,5 руб. SHM5 фьючерс.

📈 1327,5 руб. (60 тыс. руб.)

3. Сегежа 19.05 - 1,5 руб. SZM5 фьючерс.

📈 1,5 руб. (16 тыс. руб.) думаю к концу года может сделать x3 из за эффекта низкой базы

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. АФК Система 19.05 - 15 руб. AKM5 фьючерс

📉 15 руб. (15 тыc. руб.)

2. Мечел обык. 19.05 - 90,4 руб. MCM5 фьючерс

📉 90,4 руб. (183 тыс. руб.)

3. Магнит 19.05 - 4254 руб. MNM5 фьючерс

📉 4254 руб. (108 тыс. руб. +50 тыс. руб. )

4. Самолет 19.05 - 1135 руб. SSM5 фьючерс

📉 1135 руб. (100 тыс. руб.)

5. Роснефть 19.05 - 438 руб. SSM5 фьючерс

📉 438 руб. (100 тыс. руб.)

6. Фьючерс на Индекс Мос. Биржи 19.05 - 286250 руб. MMM5 фьючерс

📉 286250 руб. х 1 (286250 руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 19.05 - 3075 руб. TBM5 фьючерс.

📈 3075 руб. (398 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 512 тыс. руб.

Лонги по акциям: 510 тыс. руб. или 100%

Шорты по акциям: 797 тыс. руб. или 155%

Разница между позициями: 100% - 155% = -55% (перевес в шорты)

📌Взгляд на обыкновенные и привилегированные акции Татнефти ухудшен до «Негативного».

📌Совет директоров рекомендовал распределить в качестве дивидендов за 2024 г. 75% чистой прибыли. Рынок отреагировал на это решение позитивно.

📌Однако в I квартале 2025 г. чистая прибыль по российским стандартам бухгалтерского учета снизилась на 45% в годовом сопоставлении — это уже тревожный звонок для инвесторов.

👉Бумаги выглядят дорого — БКС понижает прогноз до «Негативного». В результате скорректировали на 10–11% вниз целевые цены по обыкновенным и привилегированным акциям Татнефти — понизили до 650 руб. по обычке и до 620 руб. по префам.

Обратите внимание, я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Там я делюсь информацией в онлайн-режиме.