22% к погашению от Уральской стали

Еще один металлург на размещении, на этот раз это не Уральская кузница, разбор по которой делал совсем недавно, а его конкурент - Уральская сталь - металлургический комбинат в городе Новотроицк Оренбургской области, который специализируется на производстве стали и чугуна, такой типичный представитель черной металлургии.

Компания себя называет лидером российского рынка по производству мостовых сталей, что вполне соответствует действительности, ведь история компании насчитывает без малого 100 лет с момента открытия месторождения руды. На сейчас с использованием продукции компании было построено более 100 мостов, в том числе объекты Олимпиады в Сочи и мост на остров Русский.

👀Что там по выпуску УральскаяСталь-БО-001Р-05?

⚒Дата размещения - 29.08.2025 года, в последний торговый день этого лета.

⚒Дата погашения - 15.02.2028 года, как-то металлурги не дотягивают до 3-х летних размещений.

⚒Объем размещения - 3 000 000 000 рублей с номиналом в 1 000 рублей.

💰Размер купона - не выше 20% годовых. Заявки будут принимать завтра 27 августа и именно тогда сами инвесторы проголосуют своими деньгами за размер купона. Мой прогноз по финальной ставке - 18-18,5% годовых. Размер купона фиксирован на весь срок размещения, что в итоге даст еще до 2% к доходности к погашению. Для своего кредитного рейтинга доходность выглядит солидной, особенно на перспективу.

⚒Выплата купона - ежемесячно, первая выплата запланирована на 28 сентября 2025 года

⚒Оферта и амортизация отсутствуют.

⚒Выпуск УральскаяСталь-БО-001Р-05 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что еще важно знать?

🧮24.02.2025 года АКРА понизило кредитный рейтинг Уральской стали до уровня А с негативным прогнозом. НКР оценивает финансовую устойчивость эмитента на позицию выше на уровне А+, но со стабильным прогнозом. Вспоминается старая профессиональная шутка о юристах: два юриста - три разных мнения. При расхождении рейтинговых оценок всегда стоит придерживаться более пессимистичного варианта.

🧮В настоящее время в обращении находятся 4 выпуска облигаций компании в разных валютах на 25,6 млрд. рублей. На конец 2024 года общая долговая нагрузка составляла 84 млрд. рублей.

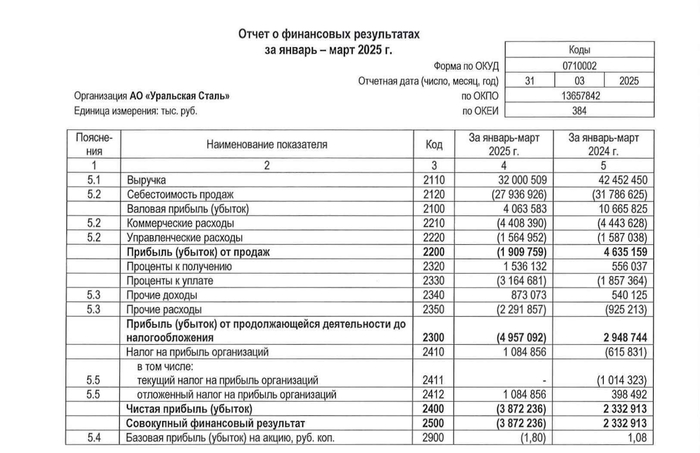

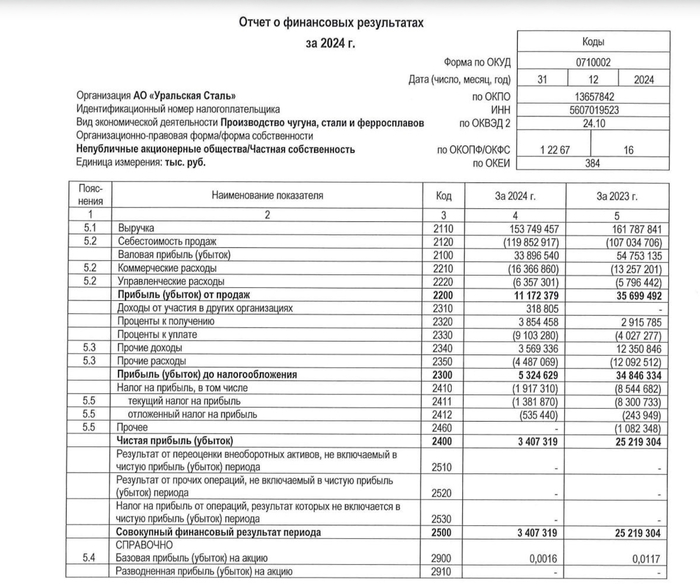

🧮2024 год (как и 2025) - не год металлургов. Спрос низкий, мировые цены низкие, что приводит к сокращению производства и снижению основных финансовых показателей. Так, у компании выручка по МСФО за 2024 год сократилась на 5% до 155 млрд. рублей.

🧮Чистая прибыль на фоне сокращения выручки, роста задолженности и роста расходов на обслуживание долга обвалилась на 83% год к году до 5 млрд. рублей.

🧮Остатки на счетах компании год к году сократились в разы, а заемные средства, наоборот, активно росли, что привело к росту показателя чистый долг/EBITDA до 5,4х. Долговая нагрузка сейчас является главной проблемой. Как компания с ней борется? Продолжает наращивать долг🤷♂

⭐Несмотря на поверхностно интересный размер купона, я пока что повременю с покупкой облигаций компании. Конечно же, высокая долговая нагрузка является основным стоп-фактором и рэд флагом любого инвестора.

Исходя из динамики финансовых показателей остается вопрос как именно компания попала в группу умеренно высокого уровня финансовой устойчивости. Там можно смело ставить уровень ВВВ- и уже из этого угла оценивать размер купона.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.