Попалось годное саммарии, с идеями Моргана Хаузэла (очень успешный финансовый блогер, исследователь и оратор из США). Саммари составленное по эпизоду подкаста с участием Моргана Хаузэла, в нём он рассказывает о своей книге «The Psychology of Money» и делится некоторыми идеями из неё:

Психология денег и счастье

1. Недостаток литературы о тратах: Тысячи книг посвящены инвестированию, но почти нет книг о тратах (spending). Люди думают, что «больше = лучше», но это ошибка.

2. Простое предположение, что больше денег решит все проблемы, чаще всего не соответствует действительности.

3. Деньги как отражение травмы: Отношение человека к деньгам показывает его ценности, страхи и желания. Часто прослеживается психологическая травма.

4. Формула хорошей жизни: Счастливая жизнь строится на двух столпах: Независимость + Цель.

5. Эмоциональная поддержка, а не панацея: Деньги не являются панацеей; они не сделают вас счастливым, если вы уже несчастны, а лишь обеспечат ту личность, которой вы являетесь.

6. Наблюдения за похоронами показывают, что ценятся роли (хороший отец, друг, работник), а не размер дохода или дома.

7. Успех всегда требует жертв (trade-offs). Невозможно получить результат без принятия пути, включающего потерю здоровья или отношений.

8. Наибольшее сожаление в возрасте 90–100 лет — не о недостатке денег, а о том, что мы мало времени провели с близкими.

Статус, сигналы и ожидания

9. Статус vs. Услуга (Utility): Без социального наблюдения (как на необитаемом острове) выбор мгновенно сместился бы от покупки статуса (Lamborghini) к услуге (надежный пикап).

10. Покупка дорогих вещей часто является попыткой отправить сигнал о преодолении или успехе себе и другим.

11. Никто не смотрит на вас столько, сколько вы думаете; люди в основном заняты собственными переживаниями.

12. Дофамин — это желание («больше, больше, больше»), а не удовольствие. Это объясняет, почему достижение цели не приносит длительного счастья.

13. Ожидания как затраты: Слишком высокие ожидания работают против вас, делая менее счастливым даже при наличии достижений.

14. Богатство всегда относительно; людям важно, чтобы твой дом был больше, чем у соседа.

15. Соцсети усиливают нездоровые желания, показывая только «витрину» чужой жизни, что делает конкуренцию за статус невероятно сильной.

Независимость и инвестиции

16. Сбережения — это покупка независимости.

17. Финансовая независимость существует на спектре: от полной зависимости от нелюбимой работы до возможности жить и трудиться где угодно.

18. Цель сбережений: Наличие сбережений (даже минимальных) дает «подушку безопасности» и, самое главное, свободу выбора.

19. Реалистичная цель — иметь финансовую возможность поддерживать себя 6 месяцев в случае потери работы.

20. Миф о пассивном доходе: Термин «пассивный доход» некорректный. Например, владение арендной недвижимостью — это полноценная работа.

21. Стать богаче можно, или работая усерднее, или желая меньше (быть довольным тем, что есть). Пассивный доход не является частью этой формулы.

22. Для долгосрочного успеха в инвестициях требуется терпение и скучные стратегии (индексные фонды), а не сложные вещи или попытки «переиграть рынок».

23. Оптимальный интеллект: В инвестировании нужно быть достаточно умным, чтобы понять основы, но не слишком умным, чтобы не попасть в ловушку поиска сложных стратегий.

Общество, контекст и развитие

24. Самые счастливые люди в мире — представители среднего класса. Они обладают замечательной семьей и друзьями, но при этом неприметны.

25. Определение успеха во многом зависит от социального окружения; чтобы избежать финансово разрушительных решений, следует быть осторожным с выбором круга общения.

26. Социальные сети ускоряют дегуманизацию, создавая «эхо-камеры», основанные на страхе и агрессии, что приводит к усилению поляризации.

Кстати, если вам, как и мне, близки вышеуказанные тезисы, то также могу порекомендовать и книгу Моргана Хаузэла "Психология денег. Вечные уроки богатства, жадности и счастья".

Вообще, очередной раз словил себя на мысли, что надо больше писать о прочитанных книгах.

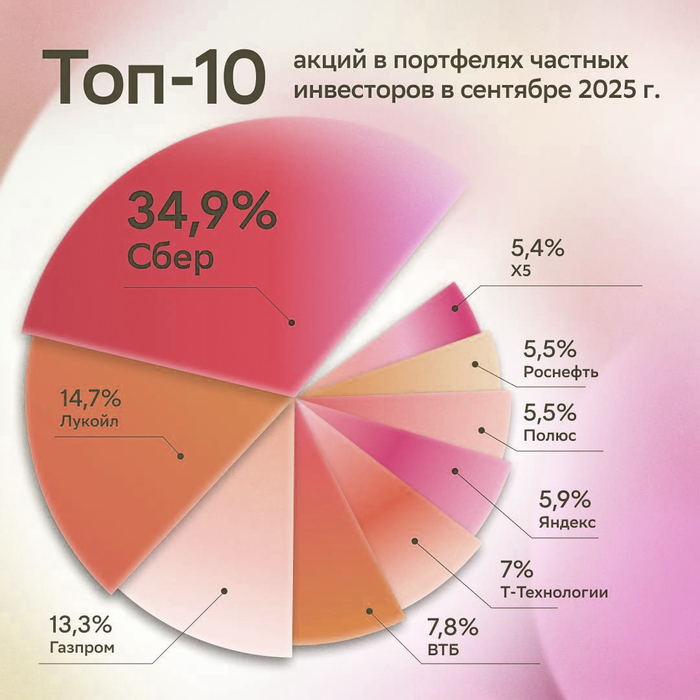

В очередной раз взглянем на "Народный портфель" инвесторов в акции российских компаний в сентябре 2025 года. Портфель сентября претерпел значительные изменения, по сравнению с августовским ТОПом. На четвертое место, отъев доли фаворитов, вырвался ВТБ... Т-Технологии обогнали префы Сбера. Яндекс и Полюс обошли Роснефть, а место Новатэка занял ИКС5.

В итоге места распределились так:

Сбер ао — 28%

Лукойл — 14,7%

Газпром — 13,3%

ВТБ — 7,8%

Т-Технологии — 7%

Сбер ап — 6,9%

Яндекс — 5,9%

Полюс — 5,5%

Роснефть — 5,5%

Икс5 — 5,4%

ТОП-5 российских фондов:

LQDT (доля – 37%)

SBMM (18,3%)

AKMM (17,3%)

AKMB (2,8%)

AKFB (2,4%)

Ставший уже нарицательным, фонд ВИМ (LQDT), немного нарастил свою долю. Вместо фондов Финам (BCSD) и Атон (AMNR), появились сразу два БПИФа от Альфа-Капитал AKMB и AKFB, что вероятно, можно расценивать как успех (конечно, если они тут задержатся).

В моем пенсионном портфеле, по сравнению с "народным портфелем" не хватает только Полюса и Пятерочки. Пока не спешу с этим вопросом.

Знаете ли вы, что чистая прибыль НЛМК в 2025 году больше зависит от его инвестиций в другие предприятия, чем от производства стали? О чем это может сигнализировать? Эта статья будет полезна инвесторам, которые ищут не очевидные, а настоящие причины роста и падения котировок. Сегодня я покажу, как отличить устойчивый успех от временной удачи и на что смотреть в отчетности в первую очередь.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

НЛМК: Российский стальной гигант на мировой арене.

НЛМК уверенно входит в число лидеров глобальной сталелитейной отрасли. Компания специализируется на производстве стали — фундаментального материала для современной инфраструктуры, машиностроения и строительства. Ключевое преимущество НЛМК, как и у главных российских конкурентов («Северсталь», ММК), — это полноценная вертикальная интеграция. НЛМК управляет всем процессом — от добычи сырья до выпуска передовой металлопродукции.

НЛМК оперирует в циклической отрасли, где динамика спроса и цен напрямую зависит от глобальных экономических трендов. В периоды активного роста мировой экономики, сопровождающиеся бумом строительства и производства, компания оказывается в особенно выгодном положении. Благодаря высокотехнологичным активам в России, ЕС и США, НЛМК эффективно использует благоприятную рыночную конъюнктуру. Его устойчивость заметно выше, чем у узкопрофильных предприятий, например, трубных компаний вроде ТМК.

Структура выручки НЛМК демонстрирует исключительную концентрацию: 99,25% доходов компания получает от реализации металлопродукции. Это свидетельствует о сознательном отказе от распыления ресурсов в пользу фокуса на ключевой компетенции — преобразовании железной руды и угля в высококачественный стальной прокат для нужд автомобильной, строительной и машиностроительной отраслей.

Такой сфокусированный подход — стратегия с двумя сторонами медали. С одной стороны, он позволяет оттачивать операционную эффективность и укреплять глобальную конкурентоспособность. С другой, успех компании оказывается напрямую привязан к здоровью сталелитейного сектора. Однако внутренняя диверсификация продуктового портфеля — от массовых сортов до премиальных марок стали — служит действенным инструментом для смягчения отраслевых рисков.

Прогноз стоимости: взгляд сквозь призму цифр.

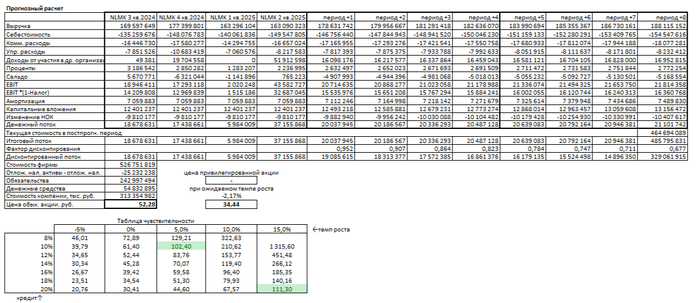

Давайте оценим инвестиционную привлекательность акций НЛМК, обратившись к методу дисконтированных денежных потоков (DCF). Его суть — в определении текущей стоимости будущей прибыли компании, что позволяет заглянуть за горизонт текущих котировок.

В основе расчета — реальные данные отчетности НЛМК (РСБУ) с начала 2024 года по второй квартал 2025-го. Анализ проведен с поквартальной детализацией для повышения точности. Прогноз построен на два года вперед с консервативным сценарием ежегодного роста в 3%.

Чтобы пересчитать будущие денежные потоки в текущую стоимость, применяется ставка дисконта, учитывающая все риски. В расчетах использованы средневзвешенные ставки по кредитам от Банка России на 8 сентября 2025 года: 12,65% в долларах и 15,46% в рублях.

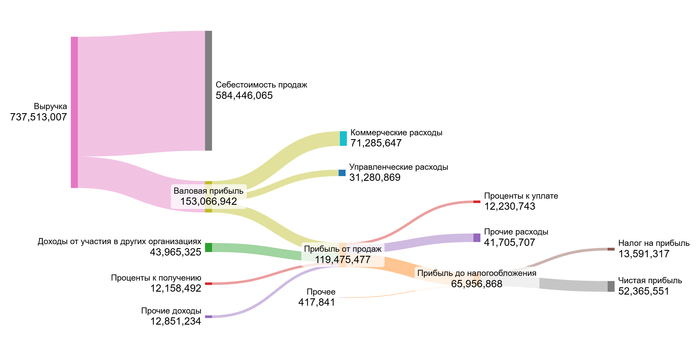

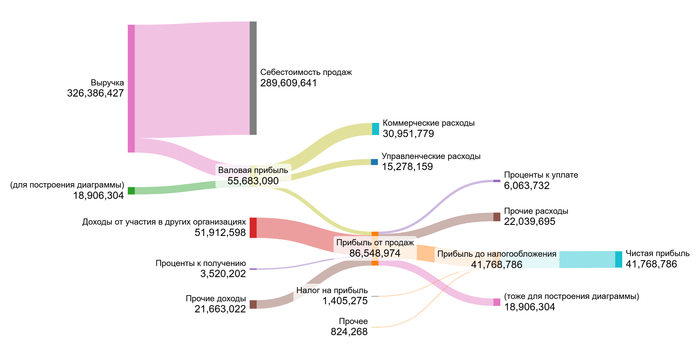

Динамику ключевых финансовых результатов за последние периоды вы можете увидеть на диаграммах ниже.

2024 год.

1 полугодие 2025 года.

Анализ диаграммы выявляет диспропорцию в финансовых результатах. При том что выручка за первое полугодие 2025 года достигла почти половины от показателя всего 2024 года (что является нормальной динамикой), валовая прибыль оказалась существенно ниже пропорционального уровня, а прибыль от продаж и вовсе стала отрицательной. Это указывает на резкий рост затрат, опережающий выручку.

Положительным фактором стал значительный рост доходов от участия в других организациях, который теперь выступает ключевым драйвером. Рост прочих доходов на фоне снижения прочих расходов позволил в итоге сформировать высокую чистую прибыль.

Таким образом, основным двигателем финансовых результатов на ближайшие два года, вероятно, будет не операционная деятельность, а инвестиционная (доходы от участия).

Будучи единой операционной компанией, а не холдингом, НЛМК позволяет напрямую оценить ее операционную эффективность на фоне ключевых игроков сектора (например, «Северсталь» и ММК).

Средние финансовые показатели НМЛК на 1 полугодие 2025 года.

Себестоимость: Доля в выручке составляет 82,16%, что превышает средний отраслевой показатель (78,19%). Это может свидетельствовать о более высоких производственных затратах.

Коммерческие и управленческие расходы: Значительно выше нормы (9,61% против 6,48% и 4,38% против 2,78% соответственно). Такая картина может быть типична для крупных международных компаний с разветвленной сбытовой сетью и сложной структурой управления.

Инвестиционная деятельность: Выделяется сильный результат от участия в других организациях — 9,01% против средних 3,34%. Это несомненный плюс.

Долговая нагрузка: Проценты к уплате ниже среднего (-1,72% против -3,72%), что указывает на относительно скромную долговую нагрузку по сравнению с другими компаниями сектора.

Итог: Чистая рентабельность НЛМК находится на уровне 9,86%, уступая среднему значению по отрасли (14,22%).

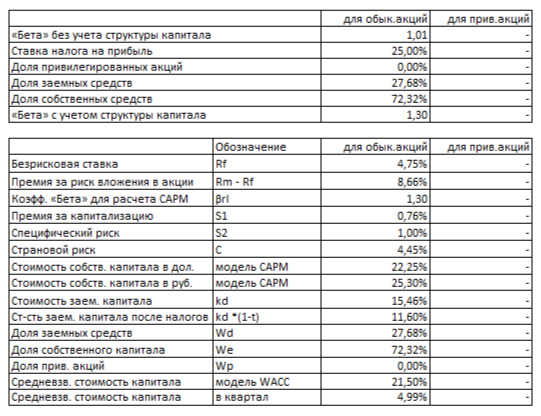

Ключевым элементом модели DCF является средневзвешенная стоимость капитала (WACC). Этот показатель отражает минимальную ожидаемую инвесторами доходность с учетом всех рисков.

Для ее расчета за основу взята безрисковая ставка (доходность 30-летних US Treasuries — 4,75%), к которой добавлены премии за:

Страновой риск (4,45%)

Риск вложений в акции (8,66%)

Риск низкой капитализации (0,76%)

Специфические риски компании (1,00%)

WACC НЛМК на 1 полугодие 2025 года.

Результат: WACC для НЛМК составил 21,50%, что немного ниже среднего по отрасли (22,06%). Чем ниже этот показатель, тем дешевле компании обходится привлечение средств и, как следствие, тем выше расчетная справедливая стоимость ее акций в нашем моделировании.

Два сценария для оценки акций НЛМК.

Чтобы определить стоимость акций НЛМК, я смоделировал два возможных сценария развития компании: умеренный и консервативный.

Итоговый расчет НЛМК на 1 полугодие 2025 года.

Сценарий 1: Умеренный рост (3% в год) В основе этого сценария лежит предположение, что выручка компании будет стабильно расти вровень со средними показателями по отрасли. Расчет методом дисконтированных денежных потоков (DCF) показывает цену в 52,28 рубля за акцию.

Это на 51% ниже текущей рыночной цены. Положительное значение стоимости указывает на способность компании генерировать денежные потоки и обслуживать обязательства, что является хорошим фундаментальным признаком. Однако столь существенное отклонение от рыночной котировки может сигнализировать о переоцененности актива. Моя модель может учитывать риски, которые инвесторы не заложили в цену. Для окончательного вывода необходим сравнительный анализ с аналогами по ключевым мультипликаторам, а также регулярный мониторинг выполнения квартальных планов по выручке и прибыли.

Сценарий 2: Консервативный (пессимистичный) рост Этот сценарий основан на исторической эффективности НЛМК — темпах реинвестирования прибыли и отдачи от капитала. Расчет приводит к отрицательному годовому падению в -2,17%. В таком случае стоимость акции может оценивается в 34,44 рублей, что на 68% ниже текущей цены.

Хотя компания и в этом случае остается финансово состоятельной (стоимость положительна), такой прогноз может вызывать опасения.

Сравнение с рынком и выводы Текущая цена акции (~107 руб.) может выглядеть завышенной, так как она соответствует в моей модели лишь очень оптимистичному сценарию (рост 5% в год при низкой стоимости заемного капитала). Учитывая текущие высокие ставки и давление на маржу, реализация такого сценария мне кажется в ближайшие год-два маловероятна. Для этого НЛМК потребуется либо резко повысить операционную эффективность, либо получить мощный стимул от роста цен на сталь на глобальных рынках.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли инвестировать в НЛМК?

Помните, с какого вопроса мы начали? Я спрашивал, почему прибыль НЛМК сейчас больше зависит от инвестиций, а не от стали. Пройдя весь путь анализа, мы нашли ответ: основное производство столкнулось с высокими затратами, и компания нашла подмогу на стороне. Это и есть главный вывод: НЛМК — это история не только о сталеварении, но и об управлении рисками и поиске новых точек роста.

Мои расчеты показывают, что текущая цена акции уже закладывает оптимизм. Она интересна тем, кто верит в исправление ее «болезней» — снижение затрат и возврат к устойчивым дивидендам. Для консервативных инвесторов, ищущих стабильности здесь и сейчас, вероятно, есть более простые варианты.

А как вы считаете? Вы бы рискнули купить акции НЛМК в расчете на ее будущее преображение, или же нестабильность выплат и давление на маржу вас отпугивают? Напишите в комментариях свое мнение!

Если этот анализ был вам полезен, поставьте лайк — это лучшая благодарность для меня. Подписывайтесь на мой канал в Телеграм, где я регулярно публикую подобные разборы. Мы продолжаем исследовать рынок вместе! Удачи в инвестициях!

Печально, что СФН большая и солидная компания, управляющая недвижимостью на сотни миллиардов рублей, а информации о фондах мало. Но ничего страшного, вместе попробуем разобраться. Фонд только для квалов (квалы, кидайте в комменты фотки своих Бентли).

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход, а также пользуюсь депозитами. Размер моего портфеля почти 8 млн рублей, и останавливаться я не собираюсь. Целевая доля недвижки в биржевом портфеле 10%.

🔥 Чтобы не пропустить новые посты, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов, покупки, состав портфеля и много другого крутого контента.

СКН я добавил в свой портфель недвижимости совсем недавно по двум причинам: диверсификация и высокая рентная доходность. Вместе с ним добавил и САБ 3, но о нём в другой раз. Я в этом посте постараюсь поразмышлять и пофантазировать, надеюсь, вам будет, что добавить или поправить, если вы что-то слышали.

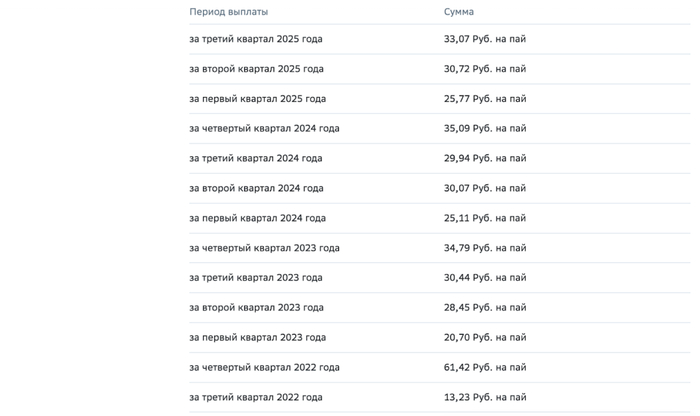

Лидер по доходности

С тех пор, как я стал пользоваться своей таблицей ЗПИФов (данные по выплатам на этой неделе обновил), процесс выбора и сравнения фондов недвижимости заметно преобразился. В октябре обратил внимание, что доходность по последнему платежу у СКН некисло так выросла примерно до 15%. Прибавим сюда дисконт 27% к РСП, и выглядит вообще шикарно. То есть, столько на данный момент больше нигде в ЗПИФах нет.

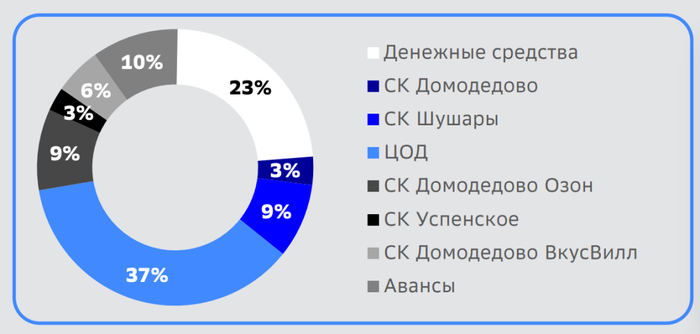

Два новых объекта (и четыре старых)

В этом году в фонд добавились 2 СК, теперь их стало 5, а также 1 ЦОД-СК. Состав выглядит теперь так:

ЦОД + СК в Москве — 73 846 м²

СК «Шушары» — 98 600 м²

СК «Домодедово» — 28 682 м²

СК «Домодедово Озон» — 105 147 м²

СК «Домодедово ВВ» — 118 324,4 м² NEW

СК «Успенское» — 67 133,4 м² NEW

Два свежих склада, по идее, должны быть сданы по актуальным рыночным ставкам, также указано на сайте, что все объекты сданы долгосрочно. По другим фондам СФН виден рост ренты, на 99% уверен, что тут тоже он будет. Это видно по Современному 7 и об этом говорит гендир СФН Екатерина Черных в интервью. Пока динамика роста ренты крайне удручающая, надеюсь, что пересмотр условий ещё произойдёт. Просто судя по другим фондам, тут потенциал повышения на 30–40% (но это не точно).

Также в фонде куча денег на депозитах (23% СЧА), которые должны быть потрачены на покупку в фонд дополнительных активов. Не знаю, идут ли проценты пайщикам или копятся на покупку. Если копятся (маловероятно), то это тоже потенциал для роста доходов на 23%, но в правилах есть пункт, что депозиты — тоже объект инвестирования, а доход выплачивается с объектов инвестирования, так что думаю, что выплачиваются и проценты с депозитов.

Если смотреть на фонд САБ, там на четвёртый-пятый год существования случился туземун. СКН только 3 года. Пора уже, не? Пока цена за пай болтается внизу на бирже, это может быть как возможностью, так и ловушкой.

Параметры

ISIN: RU000A104YX8

Площадь: 491 732 м²

СЧА: 96,45 млрд ₽

РСП: 1 212,67

Пай на бирже: ~880–900 ₽, дисконт к РСП 27%

Выплаты: ежеквартальные

Рента на пай: 25–33 ₽ (11–15%) по последним трём кварталам

Фонд может использовать плечо, покупать новые объекты и особо ни перед кем не отчитываться, потому что он для квалов.

Комиссии

Комиссия за управление: 1% от среднегодовой СЧА фонда в год

Вознаграждение за успех: не более 5% от начисленного инвестиционного дохода по паям в год

Инфраструктурные расходы: не более 0,5% от среднегодовой СЧА в год

Выплаты

Последняя выплата составила около 15%, но для фонда характерна волатильность, первый и второй кварталы ниже третьего и четвёртого.

В любом случае, доходность примерно на уровне Парусов, РД ПРО, Современного 7 и РД. По второму и третьему кварталам даже выше. Минус, конечно, что выплаты не ежемесячные, но у СФН все квартальные.

Выводы

Вопросов больше, чем ответов. К сожалению, СФН даёт мало информации, нет ежеквартальной отчётности, как у ВИМ, нет финмодели, как у Паруса, нет даже ключевого информационного документа. Вот они прелести быть квалом;) Лично я, как настоящий квал, планирую наращивать долю до 7–10% в портфеле недвижимости. Пока что почти 3%.

В итоге, этот фонд может либо выстрелить, либо не выстрелить. Я-то склоняюсь больше к тому, что выстрелит без предупреждения. Но даже если нет, то всё равно довольно низкорискованная история с хорошей текущей рентной доходностью, мёртвым грузом точно не будет. Это же железобетон. Как считаете?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

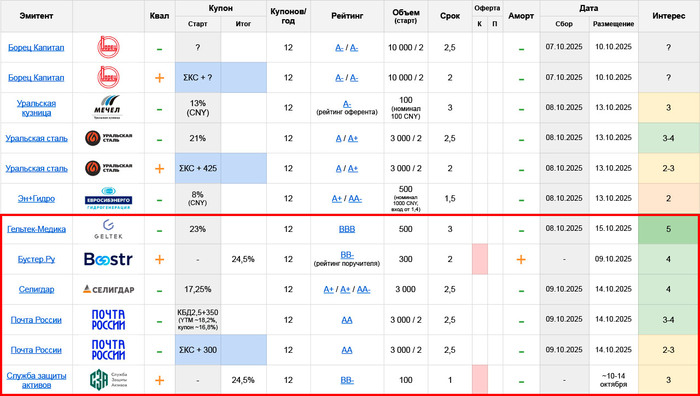

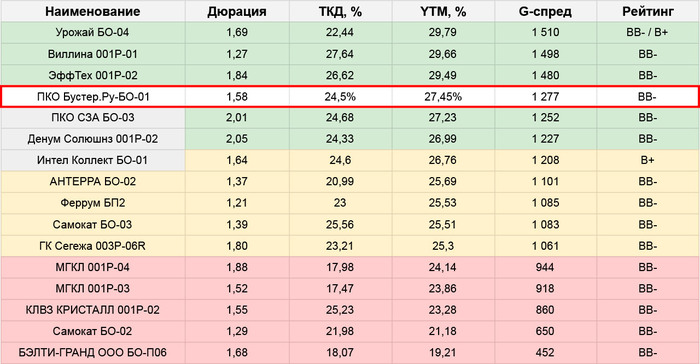

🏛 Служба защиты активов (СЗА): BB-, купон 24,5% ежемес. (YTM 27,45%), 1 год, 100 млн.

Укороченная версия Бустера с очень символической (а по меркам ВДО и вовсе неразличимой) премией к своему предыдущему выпуску БО-03 RU000A10CCB8. Выглядит, соответственно, не так свежо, как сам Бустер, но все еще приемлемо для широкого портфеля ВДО – поточнее посмотрим к дате размещения, с ней пока не определились

⚠️ Интереснее тут другой момент. Я не знаю, какие планы у СЗА на эти деньги, но:

на самый простой взгляд – они выглядят идеальным способом погасить по коллу свой первый выпуск БО-01 RU000A10AA77, где те же 100 млн. стоят компании 31% годовых. И если не использовать шанс сейчас – платить по этой ставке придется еще как минимум год

на менее простой взгляд – с их космической рентабельностью прошлого года СЗА однозначно выгоднее пустить займ на покупку новых цессий. Если, конечно, есть что покупать и если эффективность отработки портфеля не просядет на масштабе (насколько оно так – видно уже только изнутри)

Рынку вторая версия как будто ближе и он торгует первый выпуск по 106%, с отрицательной доходностью к коллу. Но рынок и в менее неоднозначных случаях сейчас склонен игнорировать коллы (да и историю с первым выпуском Сыроварни стоит помнить), поэтому только на него я бы тут тоже не полагался. У самого этих бумаг нет, но за развязкой понаблюдаю с удовольствием

⛏ Селигдар: A+/AA-, купон до 17,25% ежемес. (YTM до 18,68%), 2,5 года, 3 млрд.

Селигдар в этом году уже успел порадовать. Выпуски 1Р-02 RU000A10B1X2 / 1Р-03 RU000A10B933 / 1Р-04 RU000A10C5L7 неизменно выходили с премиями и давали возможность заработать. Новый после экстренного повышения купона тоже выглядит вполне неплохо

Условный минус в том, что этот выпуск будет гаситься уже после первого выпуска серии GOLD – а «золотой» долг чисто теоретически может сделать проблем на погашении, в случае комбо из ускоренного роста XAUUSD и серьезного операционного спада у самого Селигдара (сценарий не слишком реалистичный, но имеет место быть)

Также, надо помнить, что у Селигдара на носу погашение рублевого 1P-01 RU000A105CS1 на 10 млрд., а значит объема тут могут добавить очень неслабо. Да и дораздачи в стакан тут любят и практикуют (что еще не повод отказаться от участия, но заметка для мани-менеджмента)

📬 Почта России: AA, 2 выпуска – фикс, купон до ~16,8% ежемес. (YTM до ~18,2%) и флоатер, ΣКС+300 ежемес. (EY до 21,94%), 2,5 года, общий объем 3 млрд.

Я не знаю, за что именно рынок не любит Почту, – возможно, за постоянные убытки уже на операционном уровне (но компанию нельзя рассматривать строго как бизнес, направленный на извлечение прибыли, и плясать от этого), либо за сам фактор господдержки (ОСК здесь BBB+ и как относиться к роли РФ в рейтинге – дело глубоко субъективное)

Скорее всего за всё вместе, да еще и субъективный B2C опыт взаимодействия у многих наверняка не лучший. В итоге бумаги Почты торгуются с премией к ее уже сниженному в августе кредитному рейтингу, с YTM~18-18,5%, а новый фикс выделяется из них только за счет более высокой ТКД

Флоатер выглядит получше, основная масса плавающих купонов в группе AA торгуется в диапазоне EY~20-21%, поэтому из двух выпусков я бы смотрел скорее сюда (но это больше про холд, если сама по себе Почта не смущает)

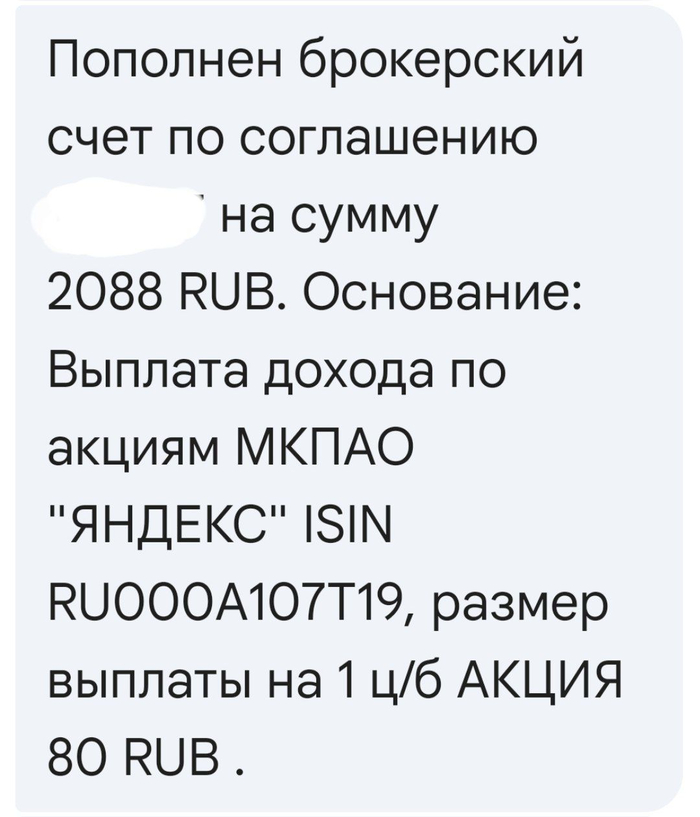

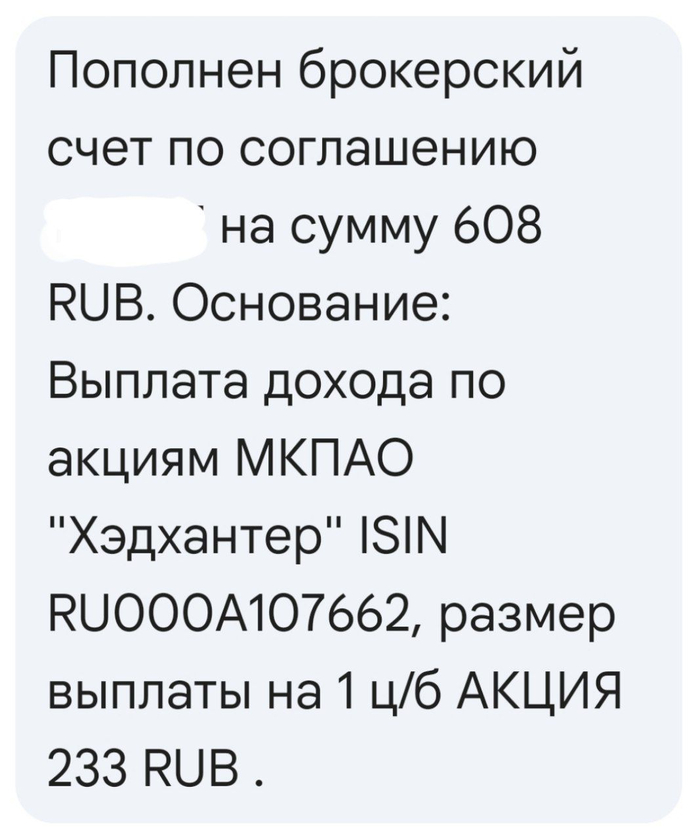

В пятницу поступили дивиденды от компании Яндекс и дивиденды от компании Хэдхантер. 2088 рублей и 608 рублей, соответственно. Не густо, но все в рамках ожиданий. Позицию по Хэдхантер, и вовсе принял решение открыть, лишь месяц назад.

Яндекс, уже традиционно, заплатил 80 рублей на акцию, и делает это уже третье полугодие подряд. Дивиденды не большие, но пока стабильные и без сюрпризов. Пока, наверное, единственная, оправдывающая надежды инвесторов ИТ компания (если не считать всяких финтехов).

Хэдхантер заплатил 233 рубля дивидендов, что соответствует более солидным 6,67% дивидендной доходности. Менеджмент уверяет, что у компании все отлично, прибыль они стабильно генерируют и дивиденды будут платить. Не то чтобы я сильно доверял таким заявлениям, но в теории, как при недостатке рабочей силы, так и при её избытке, ХХ способен тянуть деньги, вначале с работодателей, а затем и с соискателей. А ещё есть огромный рынок обучения и переподготовки кадров. В общем, посмотрим...

Сообщение скорее носит технический характер, чтобы "подбить" все поступления.

Бустер.Ру – коллекторская организация, специализируется на досудебном и судебном взыскании задолженностей. Cвязана с МФК Джой Мани (BB-) – через учредителя со 100% долями в обеих компаниях

Выпуск идет по новомодной схеме, когда более-менее известный на бондовом рынке эмитент выводит на своем имени новую компанию из формальной или неформальной группы (в свою очередь, МФОшки в последние годы движутся к формированию вокруг себя таких групп, куда могут входить различные бренды микрофинансов, коллекторы, IT-подразделения и т.п.)

👌 Рынок такое оценивает ближе к рейтингу материнской компании, что позволяет группе занимать дешевле и не концентрировать долговую нагрузку на одном эмитенте – чтобы лишний раз не пугать инвесторов, поскольку полноценное МСФО для таких групп пока большая редкость. И данный случай не исключение

1️⃣ Что по самому Бустеру:

Работает с 2020 года, и до 2024 тренировался «на кошках» – отлаживал процессы на маленьких объемах

Далее начали резкое масштабирование: портфель цессий за 2024 вырос в 8 раз, а 10м’25 еще в 2,4 раза, причем с акцентом на сторонних продавцов (на октябрь доля Джой LTM в нем снизилась с 73 до 33%)

Кратно вырос и общий долг, что логично для этапа расширения. При этом, выручка и прибыль тоже кратно скакнули, а ОДП за вычетом вложений в новые цессии положительный. Из-за резкого масштабирования точные сравнения делать еще рано – но пока, в более общем виде, модель компании выглядит вполне жизнеспособной

Покрытие процентов LTM ~1,9х – очень даже хорошо, дальше все будет зависеть от эффективности отработки цессий на объемах

До сих пор Бустер работал на деньги частных инвесторов, материнской Джой Мани и банков. Планируют продолжать в ускоренном темпе: в 2025 хотят привлечь уже ~1 млрд. – вероятно, дебютный выпуск далеко не последний и продолжение получим уже скоро

2️⃣ Что происходит у материнской Джой Мани:

Перестали активно наращивать портфель в 2024 году (+2,6% за вычетом резервов) и перешли к его сокращению в 2025 (-13,6%)

В резервах ~66% портфеля, что выглядит вполне надежной страховкой от возможных проблем на уровне собираемости платежей

Стратегически – снижают долю PDL в пользу IL и активно работают над повторными выдачами (в целом повторяют стратегию Займера)

ОДП вышел по итогам 2024 в околонулевую, а по 1п’25 – в уверенно положительную зону

Покрытие процентов LTM ~2,1х – тут порядок

В плане кредитоспособности выглядит очень даже неплохо на свой рейтинг. Основная претензия агентства – малый размер бизнеса (рыночная доля менее 1%)

✅ По совокупности связка выглядит вполне комфортно для ВДО, но и особой щедрости мы от нее не получим, несмотря на дебют

📊 Параметры выпуска:

BB- от Эксперт РА 24.06.25 (рейтинг поручителя)

Купон 24,5% ежемес. (YTM 27,45%)

2 года (колл), 300 млн. Размещение Z0 09.10

Ренессанс с новым эмитентом явно щупают границы дозволенного, но пока еще остаются на грани приличий. Для сравнения у нас уже есть не только группа, но и несколько совсем близких «по духу» выпусков:

Интел Коллект БО-01 RU000A10CT09 (YTM~25,5% к коллу / 26,6% к погашению) – со своим кредитным рейтингом, хоть и на ступень ниже, плюс очень сильная мама. Но и объем выпуска тут сильно больше, чем у Бустера

Денум Солюшнз 1Р-02 RU000A10CH37 (YTM~26,7% к коллу / 27% к погашению) – хоть сами и не коллекторы, но тоже выпуск в рамках МФО-глобализации, и с гораздо более сопоставимой Джою материнской конторой

ПКО СЗА БО-03 RU000A10CCB8 (YTM~26,3% к коллу / 27,4% к погашению) – еще один небольшой коллектор, самостоятельный и со своим рейтингом, сам выпуск короче: год до колла

Небольшая премия тут имеется, на мой взгляд – достаточная, чтобы поучаствовать свободными деньгами (сам пока планирую). Но специально освобождать кэш сюда не вижу смысла, т.к. в случае с Ренессансом любую уверенную премию так же уверенно съедает аллокация

👉 Соответственно, и оценка в табличке у меня более-менее высокая не потому, что вижу тут большой спекулятивный потенциал, а скорее потому, что не вижу много риска: ни что бумага уйдет сильно под номинал, ни что эти деньги можно будет в моменте пристроить куда-то получше (первичка на неделе очень унылая)

✅Мой телеграм, где много интересного:https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)