0 просмотренных постов скрыто

Свежие облигации Артген БО-02 на 5 лет! Купоны до 23% (но есть нюанс)

15 декабря исследователи из «Артген биотех» соберут заявки на свой второй выпуск облигаций с весьма заманчивым купоном. Возможно, если приложить к нашему израненному ВДО-портфелю лечебные бумаги Артгена, ему полегчает. Ну… или нет🤷♂️ — давайте разбираться вместе.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🧬Эмитент: ПАО «Артген Биотех»

💉Артген биотех — холдинговая компания в сфере биотехнологий, выступающая как стратегический инвестор в инновационные предприятия на рынках медицины и здравоохранения. До 2023 г. называлась Институт стволовых клеток человека (ИСКЧ).

Объединяет более 10 компаний, занимающихся исследованиями, разработками и их внедрением в области генной терапии, а также в области клеточных технологий и тканевой инженерии, биобанкирования, генетических исследований для медицинских и научных целей и биофармацевтики.

На Мосбирже торгуется сам Артген (под тикером ABIO), а также его «дочки» ММЦБ (GEMO) и Генетико (GECO).

Ключевые бенефициары: основатель ИСКЧ Артур Исаев (44,07%), ООО «МирМам» (13,91%).

⭐Кредитный рейтинг: BBB- «стабильный» от АКРА (июль 2025).

💼В обращении 1 выпуск на 300 млн ₽ с купоном 10.75%, у которого 19 декабря колл-опцион (совпадение?😉).

📊Финансовые результаты Артген

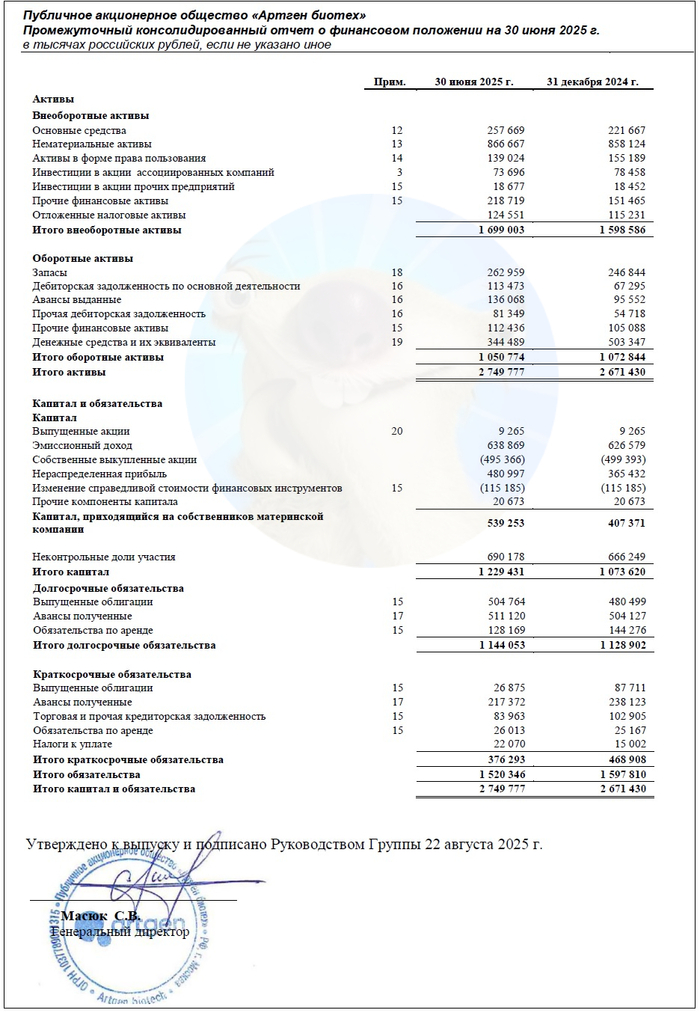

Смотрим цифры из консолидированного отчета по МСФО за 6 мес. 2025 г.:

✅Выручка: 839 млн ₽ (+12,6% г/г). Операционные расходы росли быстрее — на 24%, до 721 млн ₽. За весь 2024 год компания получила 1,52 млрд ₽ выручки (+11% на фоне 2023).

🔻EBITDA (по моей оценке): 183 млн ₽ (-11% г/г). Рентабельность по EBITDA около 22%. По итогам прошлого года EBITDA составила 386 млн ₽ (+11% г/г).

✅Чистая прибыль: 132 млн ₽ (+28% г/г). Процентные расходы даже снизились на 25% до 39,7 млн ₽. В 2024 году Артген заработал 241 млн ₽ прибыли (+24% г/г).

💰Собств. капитал: 1,23 млрд ₽ (+14,5% за полгода). Активы увеличились на 3% до 2,75 млрд ₽. На счетах 344 млн ₽ кэша (в конце 2024 было 503 млн ₽).

🔺Кредиты и займы: 532 млн ₽ (-6,4% за полгода). Чистый долг без учета аренды возрос в 3 раза (до 187 млн ₽) из-за уменьшения кэша, но всё равно копеечный на фоне капитала. Долговая нагрузка по показателю ЧД/EBITDA LTM увеличилась с 0,18х в начале года до 0,51х на 30.06.2025.

Источник: отчет ПАО «Артген» по МСФО за 6 мес. 2025

⚙️Параметры выпуска

● Название: Артген-БО-02

● Номинал: 1000 ₽

● Объем: 300 млн ₽

● Купон: до 23% (YTM до 25,58%)

● Выплаты: 12 раз в год

● Срок: 5 лет (1800 дней)

● Амортизация: нет

● Рейтинг: BBB- от АКРА

● Выпуск для всех

❗Оферта: колл-опционы на 13, 26, 38 и 50 купоне

👉Организаторы: Альфа-Банк, Совкомбанк, Цифра брокер.

⏳Сбор заявок — 15 декабря, размещение — 23 декабря 2025.

🤔Резюме: а в чём подвох?

🧬Итак, Артген размещает фикс объемом 300 млн ₽ на 5 лет с ежемесячным купоном, без амортизации и с колл-опционами через каждый год.

✅Известный эмитент. Крупнейший публичный био-медицинский холдинг страны, объединяющий более десятка профильных компаний.

✅Заманчивая доходность. Ориентир ежемесячного купона 23% — заметно выше среднего по нынешним временам.

✅Рост показателей. Растут выручка, чистая прибыль, собственный капитал. При этом процентные расходы остаются под контролем — бизнес до этого момента развивался почти без внешних заимствований.

👉Чистый долг тоже подрос. Метрики долговой нагрузки показали ухудшение за полгода, но это эффект слишком низкой базы. Даже после роста, нагрузка ЧД/EBITDA почти отсутствует (всего 0,51х), а уровень покрытия процентов ICR превышает 4х.

⛔Невысокий рейтинг. АКРА отмечает низкую диверсификацию активов (концентрацию на одной отрасли) и слабоватую ликвидность.

⛔Четыре колл-опциона. Зафиксировать доходность на все 5 лет вряд ли получится, с высокой вероятностью выпуск будет погашен спустя всего 13 месяцев.

💼Вывод: очень любопытный второй заход на биржу. Компания финансово здоровая и отлично известная в профессиональных кругах. Можно с натяжкой рассматривать как вклад минимум на 13 месяцев с ежемесячной капитализацией, но без страховки.

Ждать максимально заявленного купона наивно — особенно теперь, после моего обзора, который прочитают тысячи жадных облигационеров😎 Скорее всего, нас ждет что-то похожее на дебют Гельтек Медики: урезание купона и, вероятно, жесткая аллокация.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор

Показать полностью

3

Автоваз. Взгляд с другой стороны, или почему я купил Ладу

Я не купил себе Ладу, пока ещё езжу на Киа Рио, которую брал новую в 2019 году.

Просто друг у меня есть, он так-же в 2019 взял себе корейца, только Солярис, в самой максимальной комплектации (я Рио то-же в максимальной комплектации брал) — мы с ним практически в одно время авто взяли, только он чуть больше меня ездит.

Буквально месяц назад он продал свой Солярис на пробеге 190К километров, продавал сам, потом взял потреб кредит, пришёл с деньгами в салон Лада, и купил себе новую Ладу Весту Кросс в максимальной комплектации.

У него она вот так выглядит, только цвет другой (это фото из интернета, как пример).

Скажу как есть — внешне машина очень даже ничего, по крайней мере мне лично нравится, считаю что она уж точно выглядит куда интереснее чем Солярис и Рио 2019 годов, и снаружи и внутри.

Ну это ладно, на вкус и цвет. Почему он взял Ладу? Вот так он объяснил свой поступок:

"Да я долбоёб! Всю жизнь был долбоёб, а стал ещё и долбоёб - говноед!"

А если серьёзно, то всё немного сложнее, я вот от себя напишу, почему я то-же иногда заглядываюсь на Весту и не вижу альтернативы для себя — у него просто такое же мнение, только он пошёл и взял, а я ещё думаю.

На моей Рио пробег 150К километров, что уже не мало как я считаю.

Что брать?

1) Конечно круто было бы например продать Рио и взять б/у авто класса выше и свежее — например Церато 2022/2023 годов, где двигатель 2.0 (150л.с) на автомате естественно. Но опять же, даже с учётом продажи моего авто, мне придётся ещё денег добавлять, а где их взять? Кредит!

Ну заебись! Взять в кредит б/у авто, и там не 100К рублей кредита надо брать, а миллион точно, если смотреть б/у Церато даже 2022 - 2023 годов и с пробегом до 60К (с большим пробегом я считаю смысла нет брать б/у авто).

Но беда в том, что у меня нет знакомых автоподборщиков, перекупов, сам я не шарю в авто, могу максимум ТО сам сделать, и то по гайдам на Ютуб. Поэтому для меня рынок б/у это лотерея, и брать такое авто, да ещё и в такой кредит, это реально долбоебизм.

2) Тащить новое авто из Кореи, Китая, Грузии, Казахстана.... то-же в кредит, но там хоть машина новая, если бы не одно но — то что автомобили где-то кто-то себе вот так тащит из-за границы, я про это только читал, в реальности ни я, ни мои знакомые вообще с этим не сталкивались, поэтому я считаю, что лично для меня, это куда большая лотерея чем даже б/у рынок.

3) Есть ещё Китай новый, но например то что мне визуально нравится, оно стоит дороже даже новой Лады Весты СВ Кросс в топе — это Хавал Джолион и BG Х50, всё китайское что дешевле этих авто, мне например визуально не заходит, разве что Джили Эмгранд ещё норм выглядит, но судя по отзывам, он с завода уже практически гнить начинает, ну и ещё куча косяков у него есть, что даже у Весты дела куда лучше обстоят.

Вот и остаётся следовать пути моего знакомого — продаёшь свою машину, берёшь кредит, покупаешь Ладу Весту, новую и с гарантией.

Слышал про руль клинивший, про то что может на смешном пробеге что-то ломаться.... но так-же есть куча людей, которые уже успели на этой машине пройти по 80 - 100К километров, и ничего, только расходники — поэтому здесь как повезёт.

Вот такие вот рассуждения обычного человека, который не является директором, бизнесменом, айтишником, а является обычным рабочим, как большинство людей в РФ.

Я не жалуюсь, так как если смотреть на ситуацию с другой стороны — я в свое время в школе чуть на второй год не остался, полный распиздяй по учёбе, выше пту так ничего не смог окончить. Все думали что я вообще буду в своём ПГТ улицу подметать, либо сопьюсь, а я вон, рассуждаю какое авто брать с салона, с салона мать его! Не где дешевле водку купить, а какую машину взять с салона, и похуй что это Лада!

Поэтому нет, я не жалуюсь. Повезло ещё.

Показать полностью

1

Почему обещанная рекламная доходность в десятки процентов выливается в фигушку?

Банк России подвёл некоторые итоги рынка структурных облигаций. И оказалось, что средневзвешенная доходность этих бумаг ниже рынка – около 3% годовых. Ну а если мы соотнесём эти цифры с инфляцией, то получим ту самую. Отрицательную. Доходность.

Что это за живность – структурные облигации? А это как и все остальные «структурные» продукты, которые вам с экранов личных кабинетов, реклам и мониторов впаривают банковские и брокерские структуры с обещаниям под звёздочкой мощных 20-50% годовых. Это обязательство. Но условное. Условное – от слова «условие». Объемы обязательства зависят от так называемого базового актива, который привязан к этому самому продукту/облигации. Это может быть фондовый индекс, валютный курс, акции. Выглядит следующим образом: 50% годовых! А дальше в глубоких условиях: при условии, что акции Сбера за период N вырастут на Х%.

Акции не вырастают. И 50% не получается. Получается 3%.

Призываю всех и каждого с особым трепетом относится к любым финансовым продуктам, которые вам обещают блестящий процент.

Пример? Пример.

Интересуется в своём рекламном объявлении один известный брокерский дом нашей с вами Федерации. Интересуется, понятно, в смысле привлечения внимания, дабы дальше рассказать нам как это сделать. Читатели немедленно задали вопрос, в чём подвох. Ну что ж, давайте разберём.

«Команда профессионалов» разработала инвестиционную стратегию «Ключевая ставка». Обещаний нет. Есть прогноз – 45% годовых.

Где подвох? Да нет никакого подвоха. Есть «прогноз» и есть предлог «до». Данный продукт - одна из стратегий доверительного управления, которое осуществляется управляющей компанией. Исходя из представленной на сайте информации, 80% портфеля вкладывается в ОФЗ, 30% во фьючерс на индекс RGBI. Индекс RGBI – это Индекс Государственных облигаций Московской Биржи - основной индикатор рынка российского государственного долга. Он включает наиболее ликвидные Облигации федерального займа с дюрацией более одного года.

Почему получается больше 100%? Потому что фьючерс. Его можно подгрузить «с плечами» (не надо сейчас набегать за постановку совместно фьючерсов и плечей, я знаю про ГО, просто так сложилось в разговорном трейдерском). Возможно, они допускают шортовую торговлю фьючерсом.

Короче, суть в том, что цены на ОФЗ сейчас упали (уже растут целый год, но для рекламы пойдет – они меньше номинала). И вот рост цен на ОФЗ обеспечит по мнению управляющей конторы доходность на уровне 20%. А еще 25% могут добить фьючём.

Может ли всё это случиться? Да. Может. Может ли всё это не случиться? Да, может. Можете ли вы влететь в минус по данной стратегии? Да, можете. Если случится что-нибудь этакое, и облиги госзайма ливнут так, что купоны не перебьют падение. Правда, если они шортами фьючерса захеджируются, но то такое.

Как обычно, вам нигде не врут. Рекламное законодательство у нас уже давно вполне себе чёткое, и все знают, что можно, а что нельзя. Задача красивыми цифрами привлечь ваше внимание.

А в чём же гешефт брокера/управляющей компании? В комиссии за управление. Которая составляет 1% от суммы чистых активов. В общем, разместили вы в эту стратегию 1 000 000 ₽, за год управления отдали 10 000 ₽. Это, понятно, пойдет минусом к полученному финансовому результату. И еще, если вы решите вывести деньги до конца первого года управления, то заплатите дополнительно 2%, или 20 000 ₽ в нашем примере.

А не мало ли 1% годовых для управляющей компании? И да, и нет. Это лишь одна из множеств стратегий и портфелей. И ставки вознаграждения везде разные. Где-то могут взять и 30% с дохода, полученного в результате управления. Ну и самое главное. Здесь же речь не о том, что управляющая компания вложила свои деньги и получила на них доход 1%. Нет. Условно, сидит управляющая компания с корзинкой, вы в эту корзинку кладете деньги на подержать годик. А за это управляющая себе 1% из корзинки заберёт. При этом она не несёт ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в регламенте того или иного портфеля/стратегии.

Плохо ли это? Обманывают ли вас? Нет. Из точки А в точку Б вы можете добраться самостоятельно пешком, не платя никому денег. А можете на автобусе, оплатив билет. Т.е. вы эти самые государственные облигации можете купить самостоятельно, не занося никому комиссию в 1% денег. А можете доверить это соответствующему «водителю». Результат будет один и тот же. Ну при условии, что вы одни и те же облигации купите.

Или пример с банком. Вы можете самостоятельно дать кому-нибудь денег под процент. А можете сделать это через банк. Плохой ли банк? Да вроде нет. Ну так и с управляющей. Главное – внимательно читать условия. И не питать радужных иллюзий.

К сожалению, здесь я не могу называть конкретные имена и предложения. Дабы не сочли за рекламу или антирекламу. Но у себя на проекте MarketScreen я часто по запросам подписчиков разбираю те или иные предложения. К примеру, вот здесь или здесь я разбирал один интересный Цифровой Финансовый Актив от известного банковского дома, где "гарантировался" купон под 40% годовых. Под звёздочкой, конечно.

Ну а если вас заинтересовал какой-то конкретный продукт любой финансовой организации, пишите – будем разбираться.

Показать полностью

2

Есть официальный ответ

Авито. Почему он, а не я ?!!!

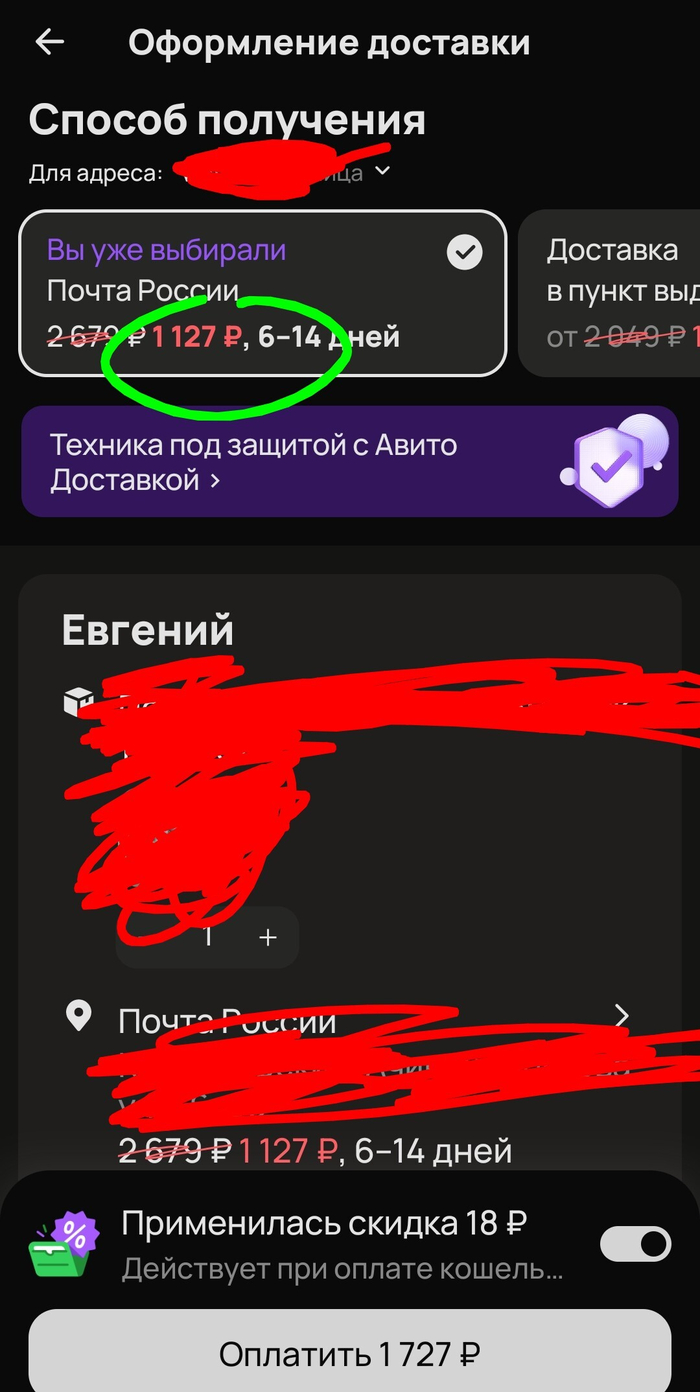

Наш любимый Авито теперь рисует разные цены на доставку.

Покупал у человека товар, он стоит около 700р. Не габаритный, маленький, не хрупкий.

Изначально доставка была 300~ рублей как и на все. Спустя две недели смотрю, цена выросла до 1200 рублей.

Взял телефон друга. Тот же город, тот же тариф. Все одинаково. Цена почти в два раза дешевле. Удивительно правда. Товар один и тот же, но цена у всех за доставка разная.

Хотя акций скидок нет. Угар в том, что если товара несколько и ты хочешь взять пару штук через Авито корзину, то довеска не прибавляется там 1200+70, +70 и т.д. Она просто умножается 1200 + 1200 + 1200.

Найс

Скриншот кента

Мой профиль

Я поражаюсь в последнее время. Комиссия 10% в лучшем случае. Цены липовые. Даже предоплату нельзя скидывать продавцу, водят санкции и угрожают баном, за самоличное решение перевода денег. Это же безопасность, сервис пытается вас защитить и т.п. Хотя доставкой бражл больше 100 раз. Товар всегда был цел, вопрос. За что платить ?

Бабки, бабки и ещё раз бабки.

И спасибо за убогий поиск где теперь невозможно смотреть объявления локально в городе. Удобно.

Показать полностью

2

Итоги за третью неделю (21-27 декабря 2009 года)

За период с 21 по 27 декабря 2009 года величина моих активов увеличилась на 4 379 рублей или 8,5%. Кажется - крутой результат. Но если учесть, что на этой неделе я внес 5000 рублей, то картина получается не такой уж и красивой.

До третьей недели я знал только одну операцию: покупка акций. Мне было интересно попробовать продать. Сейчас смотрю на мои решения по покупке, продаже и хватаюсь за голову. Ну как так? Для лучшего понимания, прикладываю скан моих операций по префам Сбера.

Перечень сделок

В начале сессии я начал скупать акции по 73,58 руб./шт. По мере снижения цены я все подкупал. В какой-то момент приобрел бумаги даже за 71,38 руб./шт. В целом все логично, наверное, правильно. Но далее я совершаю такой ход, от которого волосы дыбом. Я беру и продаю префы по цене 71,90 руб./шт. «Зачем?» - задаю я себе вопрос спустя года? Чтобы получить опыт продажи? Стоило ли этого того?

Ну и вишенкой на торте стало то, что на этой неделе я закупился за счет заемных средств брокера. Никогда не любил быть кому-то должным, но влез на бирже в долги.

На своей третьей неделе торгов я подкупил Газпром, Сбер (обычку и префы), Роснефть, также избавился от части бумаг Газпрома и префов Сбера, что конечно же сказалось на моих активах.

Рост активов

Газпром продемонстрировал наиболее впечатляющий результат с приростом в 3 504 рубля.

Сбербанк увеличил мой капитал на 3 218 рублей.

Роснефть добавила портфелю 590 рублей, обеспечив дополнительный прирост активов.

ЛУКОЙЛ показал минимальный, но все же положительный результат в 55 рублей.

Снижение активов

Несмотря на общий позитивный тренд, отдельные позиции все же уменьшили мои активы:

Наибольшее снижение произошло по привилегированным акциям Сбербанка: -1 584 рубля.

Денежные средства за счет покупок акций в долг, комиссии ушли в минус: -1 179 рублей

Уралкалий продолжил снижение: -224 рубля

Структура портфеля на конец торгового периода

По состоянию на 27 декабря 2009 года мой портфель общей стоимостью 56 140 рублей имел следующую структуру:

GAZP: 16 216 рублей (28%)

LKOH: 11 697 рублей (20%)

SBER: 8 901 рубль (15%)

ROSN: 8 785 рублей (15%)

URKA: 7 548 рублей (13%)

SBERP: 4 126 рублей (7%)

Денежные средства: -1 133 рубля (-2%)

Динамика активов в течение торгового периода

Начальное состояние: 51 714 рублей в акциях + 46 рублей на счете (всего 51 760 рублей)

Конечное состояние: 57 273 рублей в акциях и -1 133 рубля в денежной форме (всего 56 140 рублей)

Общее изменение: +4 379 рублей (+8,5%)

Результаты за все время торговли на бирже (на 27 декабря 2009 года)

Мною инвестировано: 55 000 рублей

Величина активов: 56 140 рублей

Прибыль: 1 140 рублей (+2,1%)

Итоги

Что мне дала третья неделя торгов на бирже? Конечно же это опыт. Я научился продавать акции, покупать ценные бумаги в кредит. Конечно, некоторые операции, совершенные мною, меня не порадовали. Сейчас я могу сказать, что отсутствовал четкий план действий, не было никакой стратегии. Также на третьей неделе я внес дополнительные 5000 рублей. Вера в рынок, что он поможет мне стать богатым не оставляла меня.

Показать полностью

6

Памятник проворовавшемуся чиновнику

Идея - вместо/рядом с памятником Ленину установить памятник проворовавшемуся чиновнику. А рядом табличку с фамилиями отличившихся.

Символ эпохи, так сказать.

ПыСы. Макет памятника готов)

Показать полностью

1