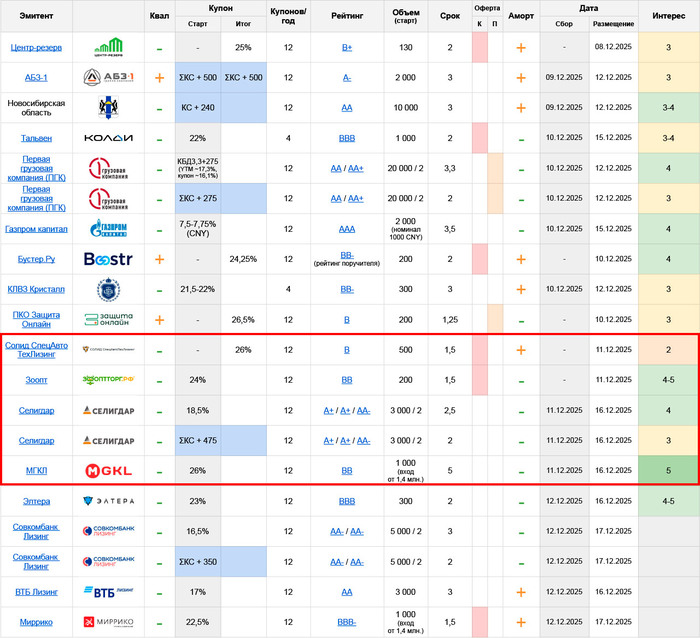

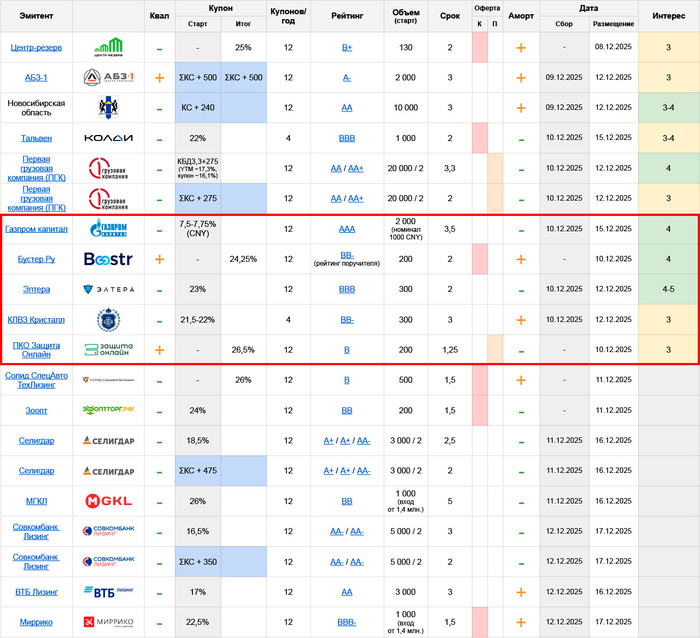

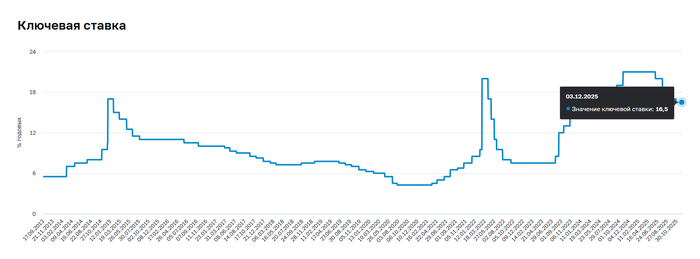

Народный портфель ноября. Кто победил в этом месяце?

Что-то я припозднился с разбором народного портфеля в этом месяце, но пройти мимо не могу, ведь даже с ростом индекса Московской биржи общая динамика рынка как-то замедляется.

🏦Прежде всего падает прирост новых инвесторов. Падает не первый месяц и это настораживает, ведь с ростом популярности инвестирования ожидаешь более быстрого роста частных инвесторов, а тут всего лишь +300 000. Теперь нас 39,7 млн. человек и, если динамика не будет притормаживать, то красивые 40 миллионов человек к инвестиционной елке должны собраться.

🏦Продолжили сокращаться инвесторы, которые заходят на рынок совершать сделки. Из общего объема активных инвесторов было только 7% или 2,8 млн. человек. Тенденция спада активности сохраняется второй месяц подряд. Инвесторам боязно за свои деньги и их можно понять, ведь геополитика крутит фоновым рынком как хочет.

🏦Из плюсов в нашу компанию частных инвесторов стабильно приходят всё новые и новые лица. Аналитики Мосбиржи увидели 500 000 новых инвесторов и теперь общее наше количество достигло 39,4 млн. человек. Думаю, что до нового года мы уже перевалим за 40 миллионов. Ну а что? Тут как минимум весело.

🏦За месяц объем вложений в активы фондового рынка сократился на 25% до 131,8 млрд. рублей В октябре инвесторы вложили почти 176 млрд. рублей. Тут, как говорится, без комментариев. Фондовый рынок проигрывает депозитам, которые в свою очередь устанавливают всё новые и новые рекорды.

🏦Стабильным остается только доля вечерней сессии - 17% от общего объема торгов. То есть данная опция остается востребованной и руководству торговой площадки действительно стоит задуматься о формате 24/7.

В народный портфель вернулась Роснефть, у инвесторов отлегло. Кроме того санкционное давление на Лукойл подтолкнуло некоторых участников рынка обратить внимание на Газпром, что привело к следующей расстановке эмитентов в народном портфеле ноября:

1 (-) Сбербанк-ао - 28,6%, двигается вниз;

2 (+1) Газпром - 13,8%, растет, но не потому что появились новые драйверы;

3 (-1) Лукойл - 13,4%;

4. (-) ВТБ - 8,4%;

5 (-) Сбербанк-п - 6,9%;

6. (-) Т-Технологии - 6,9%;

7. (-) Яндекс - 6,0%;

8. (-) КЦ ИКС 5 - 5,7%;

9. (!) Роснефть - 5,2%;

10. (-1) Полюс - 5,1%.

При росте индекса Московской биржи в ноябре на 📈+6% логично предположить, что основные составляющие главного бэнчмарка страны будут находиться в зеленой зоне. Так и получилось, при этом лично я рад за акции Газпрома, которые показали максимальный рост в этой топ десятке - на 10,7%.

В целом бумаги народного портфеля за ноябрь выросли на 📈+6,3%, немногим опережая индекс Московской биржи, а значит итоговый счет противостояния составляет 9:2 в пользу народного выбора. Ура-а-а!

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.