💻 $YDEX — Разрабатывает собственный электромобиль для такси

📈 Использование активов для финансирования Украины без согласия Москвы будет оспариваться юридически на всех уровнях и международных площадках — заявление ЦБ России

🇷🇺 МНЕНИЕ: 17 из 23 опрошенных экспертов ожидают снижения ключевой ставки ЦБ 19 декабря на 50 б.п. до 16%

📈 Трамп: Зеленский единственный в Киеве, кому не нравится проект сделки. Мы очень близки в заключении сделки с Россией. Мы очень близки в заключении сделки с Украиной

🇺🇸 США примут участие в переговорах с представителями Европы и Украины в субботу, 13 декабря, если будет хороший шанс заключить мирную сделку

🇺🇸 США готовы помочь Украине с гарантиями безопасности, их предоставление необходимый фактор для достижения прекращения конфликта

Ожидается в течение дня:

🏠 $CNRU — Дивгэп 104р, 14.2%

🏦 $LEAS — Последний день с дивидендом 58р, 9.8%

🏦 $ZAYM — Последний день с дивидендом 6.88р, 4.3%

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Пока эмитенты с низкими рейтингами выстроились в очередь за дефолтами, лучше посмотреть на надёжные компании. Доходность всяко выше банковских вкладов. Не забываем, что в декабре на заседании ЦБ ключ могут снизить (а могут и не снизить).

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 3,1+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

⚙️ Параметры: рейтинг от AA-, от 1 года, только фиксы, с ежемесячными или квартальными купонами, без оферты и амортизации.

Авто Финанс Банк 1Р16, AA

ISIN: RU000A10D9K0

Погашение: 14.02.2028

Доходность: 16,56%

Цена: 102,25%

Купон: 16,65%

ТКД: 16,28%

Купонов в год: 12

ПГК (Первая Грузовая Компания) 3Р1, AA

ISIN: RU000A10CWF7

Погашение: 14.09.2028

Доходность: 16,89%

Цена: 100,1%

Купон: 15,75%

ТКД: 15,74%

Купонов в год: 12

Позитив 1Р3, AA

ISIN: RU000A10BWC6

Погашение: 12.04.2028

Доходность: 16,19%

Цена: 105,66%

Купон: 18%

ТКД: 17,03%

Купонов в год: 12

ЕвразХолдинг Финанс 3P4, AA

ISIN: RU000A10CKZ0

Погашение: 13.02.2028

Доходность: 16,11%

Цена: 97,9%

Купон: 13,9%

ТКД: 14,19%

Купонов в год: 12

ПКТ (Первый контейнерный терминал) 2P1, AA-

ISIN: RU000A10DJH8

Погашение: 15.11.2029

Доходность: 16,42%

Цена: 101,44%

Купон: 16%

ТКД: 15,76%

Купонов в год: 4

Новотранс 2P1, AA-

ISIN: RU000A10DCF7

Погашение: 16.10.2028

Доходность: 16,28%

Цена: 101,88%

Купон: 16%

ТКД: 15,7%

Купонов в год: 12

АФК Система 2Р3, AA-

ISIN: RU000A10BY94

Погашение: 24.03.2027

Доходность: 18,03%

Цена: 105,5%

Купон: 21,5%

ТКД: 20,38%

Купонов в год: 12

Все эти эмитенты у меня в портфеле имеются, но это не значит, что все они без проблем. Например, у АФК внушительная долговая нагрузка, да и у остальных она тоже не минимальная. Диверсифицируемся и не забываем о том, что никаких «на всю котлету». Доходность выше вкладов, но вклады застрахованы.

Тем не менее, риски тут намного ниже, чем по BBB и уж тем более BB и B-рейтингам. Для консервативной части портфеля покупаете такие?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Наш дорогой и любимый Центробанк посчитал доходность всех активов и определил самый доходный. По факту самый доходный за период с января по ноябрь включительно, но реально годовая картина сильно не изменится.

Первое место досталось корпоративным облигациям с инвестиционным рейтингом. И в этом нет никакой неожиданности или интриги, ведь этот актив показывал максимальную доходность и за 1 полугодие и за 9 месяцев. Поэтому пальму первенства аналитики ЦБ отдают облигациям с рейтингом А, показавшим доходность 34,5%.

И если вы все еще настаиваете, что депозиты в банках - более интересны, то ... это ваше право 😜 У меня в портфеле на сегодня удельный вес облигаций превысил 31%, потому могу смело подтвердить и подписаться под цифрами регулятора.

Кстати, чем выше кредитный рейтинг, тем ниже доходность, но даже она выше других активов. Так, облигации с рейтингом АА дали 29,6% доходности, ААА - 21,9%

Бронза достается золоту. Немного каламбура. В период кризисов и неопределенностей именно золото как защитный актив выходит в лидеры роста. А 2025, да и предыдущие годы были не самыми спокойными. За последние 4 года золото показало рост 2,4х, а за 2025 - плюс 21,4%.

Почетное третье место отдаем государственным облигациям. На фоне плавного снижения ключевой ставки ОФЗ показали доходность в размере 20,7%.

Особо ничего не изменилось в части худших активов - это иностранная валюта и замещающие активы. Усиление рубля спровоцировало отрицательную доходность в депозитах в долларах в размере 20,9%. Возможно, к концу года в этой позиции доходность изменится, в отличие от тройки лидеров.

Аналитики ЦБ конечно же не обошли вниманием ноябрьский рост фондового рынка на 6%, а значит в ноябре всё-таки акции показали максимальный рост. Мы помним рекламу, что не все йогурты одинаково полезны. Также и в акциях - не все они показали туземуновскую динамику.

Наибольшую полную доходность показали бумаги транспортного (9,9%), строительного (9,2%) и финансового (7,7%) секторов экономики. Антигероем ноября в акциях стал IT-сектор, который скорректировался на 📉-15,2%.И специально для любителей пощекотать себе нервы, инвестируя в очень рисковые активы, убыток от инвестирования в 💛биток составил 25,7% (в рублевом эквиваленте). Берегите свои денежные средства, покупайте только хорошие активы, а плохие обходите мимо 🤣 Это я конкретно о криптовалютах.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

На долговом рынке последнее врем происходит много событий, и плохих больше, чем хороших. В частности реализовались риски ухудшения финансовых показателей. Что делать инвестору, как защитить себя от рисков и что делать? Обо всем по порядку, а для начала хронология событий.

Брусника 7 ноября девелопер Брусника допустил технический дефолт при выплате 3-го купона облигаций серии 002Р-04 на сумму 132,5 млн рублей, исполнив обязательства на следующий день. Вроде бы незначительное событие, но эмитент испортил репутацию. Причем у компании действующий рейтинг А- с негативным прогнозом, который был подтвержден рейтинговым агентством АКРА 1 декабря.

Чистая планета 2 декабря компания "Чистая планета" допустила технический дефолт при выплате 26-го купона облигаций серии БО-01 на сумму 2,3 млн р. Небольшая контора с рейтингом ниже плинтуса. Без комментариев.

Монополия 4 декабря транспортно-логистическая группа "Монополия" допустила технический дефолт по погашению облигаций серии 1P2 объемом 260 млн р. Купон в размере 5,982 млн.р был выплачен. Недостаточность оборотных средств для погашения компания объясняет снижением операционного потока в сегменте грузоперевозок.

Компания не отказывается от своих обязательств, но точной даты когда Монополия собирается погасить облигации нет. Все выпуски потеряли 65...70% стоимости и торгуются от 25 до 30% от номинала. Всего у компании в обращении выпусков на 6,5 млрд.р.

Кстати, еще в августе 2025 г. было понятно что у компании все плохо (обзор выпуска 1Р7), а покупать их облигации нецелесообразно. А в сентябре рейтинговое агентство АКРА понизило кредитный рейтинг Монополии с ВВВ+до уровня BBB и изменило прогноз на развивающийся.

ВДО Вслед за Монополией за рынке высокодоходных облигаций началась распродажа. Сильнее всех пострадала Уральская сталь, у которой плохие финансовые показатели, а еще 25 декабря погашение выпуска 1Р1.

Вчера Эксперт РА понизило рейтинг компании М.Видео с ruА до ruBBB в связи с крайне слабыми финансовыми результатами компании по итогам 1 полугодия.

Что делал сам? Облигаций Монополии у меня не было. Продал выпуск Сегежи 1Р6 на этой неделе, Уральскую сталь 1Р6 продал еще в октябре. Самыми рисковыми выпусками в моем портфеле сейчас являются Миррико 1Р1, Каршеринг Руссия 1Р3, Электрорешения 1Р1, 2 выпуска ТГК-14, Евротранс2. Пока не продаю.

Выводы Новых выводов не будет, об этом пишу постоянно: — нужно адекватно оценивать риски при покупке облигаций, — помнить о том, что высокая доходность бывает только с повышенным риском, — выделять не более 3% на один выпуск, но если не получается то хотя бы 5%, — смотреть финансовые показатели компании, отчеты, — обращать внимание на изменение рейтинга и прогноза по рейтингу, — повышать свой уровень знаний и насмотренность, ведь пассивного дохода без активных действий не бывает.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Хмм… Миррико продолжает занимать как не в себя. Была у нас уже одна компания на букву «М», которая клепала выпуски чуть ли не каждый месяц и на днях сильно отличилась. Очень хочется верить, что Миррико не пойдёт по ее стопам. Давайте «прожарим» очередной 3-хлетний фикс.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

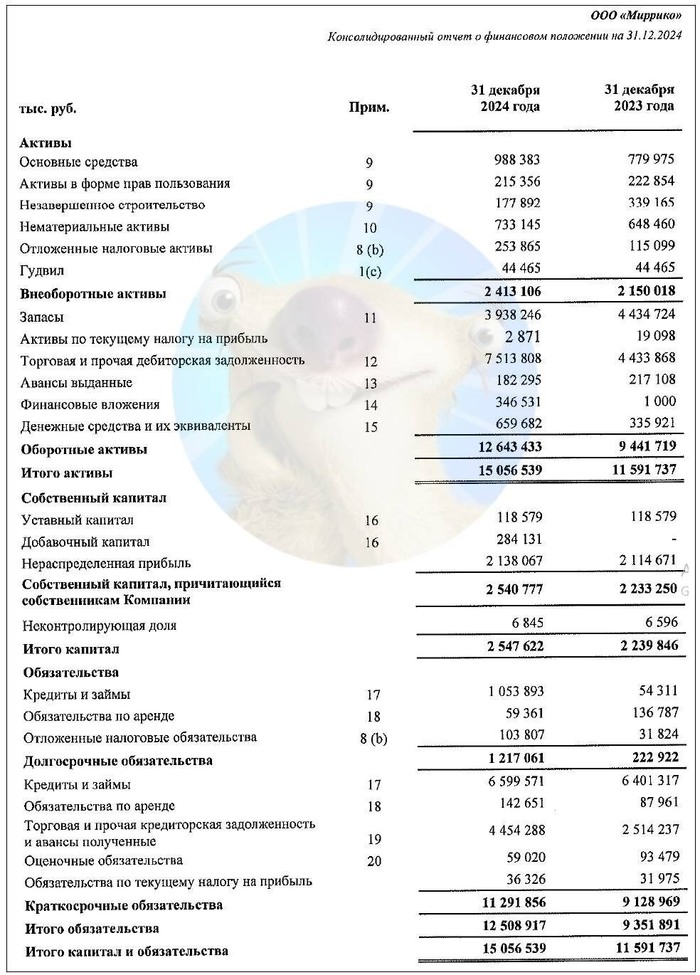

🛢️Эмитент: ООО «Миррико»

🧪Миррико — головная компания российской производственной группы, которая включает в себя 13 юрлиц. Группа специализируется в сегментах нефтесервисного бизнеса и нефтехимической промышленности.

Производит и поставляет хим. реагенты для нефтегазодобычи и нефтегазопереработки, технологии и вещества для очистки и защиты оборудования и трубопроводов, очистки воды и стоков. Работает с 2000 г., имеет собственное производство и научные разработки.

🏭Компания тесно сотрудничает с предприятиями нефтегазовой и металлургической отрасли. Крупнейший заказчик по итогам прошлых лет — Роснефть с долей более 25% (в 2024-м снизилась до 17%). Также в числе постоянных клиентов Миррико — такие серьезные конторы, как Транснефть, Газпром, ЛУКОЙЛ, НОВАТЭК, Северсталь, НЛМК и ММК. Это вам, как говорится, не в тапки сморкаться!😎

Владелец холдинга (и он же генеральный директор): Игорь Малыхин. Занимает 17-ю строчку в рейтинге самых богатых людей Татарстана. Есть развернутое видео-интервью с ним, но оно аж 2019 года.

⭐Кредитный рейтинг: BBB- «стабильный» от Эксперт РА (март 2025).

💼В обращении 5 выпусков общим объемом 2 млрд ₽. На все прошлые выпуски делал подробные авторские обзоры. Сам держу в портфеле самый свежий выпуск 1Р5.

Облигации Миррико на Мосбирже. Данные от 11.12.2025. Источник: сайт Мосбиржи

📊Финансовые результаты Миррико

Компания публикует отчетность по МСФО только раз в год, квартальные отчеты нерелевантны, т.к. не содержат информацию о всей группе. Напомню итоги-2024:

✅Выручка: 16,4 млрд ₽ (+19% г/г). При этом себестоимость выросла ещё сильнее выручки — на 21% до 11,4 млрд. Коммерческие и управленческие расходы прибавили 15%.

✅EBITDA: 2,38 млрд ₽ (+15% г/г). Рентабельность по EBITDA (ROE) сохранилась на уровне 15%, маржинальная рентабельность просела с 26% до 24%.

🔻Чистая прибыль: 534 млн ₽ (-45% г/г). Основная причина резкого падения — рост финансовых расходов в 2 раза (до 1,46 млрд ₽) из-за увеличения долга и высоких процентных ставок.

Источник: Отчет ООО «Миррико» по МСФО за 2024

⚙️Параметры выпуска

● Название: Миррико-БО-П06 ● Номинал: 1000 ₽ ● Объем: до 1 млрд ₽ ● Купон: до 22,5% (YTM до 24,97%) ● Выплаты: 12 раз в год ● Погашение: через 3 года ● Амортизация: нет ❗Оферта: да (колл-опцион через 1,5 года) ● Рейтинг: BBB- от Эксперт РА ● Выпуск для всех

🧪Итак, Миррико размещает фикс объемом до 1 млрд ₽ на 3 года с ежемесячным купоном, без амортизации и с колл-опционом на середине срока.

✅Эмитент из уважаемой отрасли. Входит в ТОП-5 компаний, производящих необходимые растворы и реагенты для нефтедобычи и нефтепереработки. Обеспечен контрактами с крупнейшими нефтяниками и металлургами.

✅Хорошие операционные результаты. Выручка, EBITDA и собств. капитал прилично выросли за прошлый год. Компания — один из бенефициаров импортозамещения, поскольку занимает довольно узкую и важную для промышленности нишу.

⛔Большой долг. Суммарный займ в конце 2024 в 3 раза превышал капитал компании, а сейчас ещё хуже. Уровень покрытия процентов ICR за прошлый год рухнул с 2,4х до 1,34х. Из плюсов — снижение ставок позволит Миррико вздохнуть свободнее. Но лишь в теории.

В конце 2024 из 7,65 млрд ₽ кредитов было 6,6 млрд краткосрочных. Сейчас набрали облиг и ситуация немного изменилась, однако лучше не стало.

⛔Колл-опцион. Нельзя предсказать заранее срок обращения: 1,5 года или три? Да ещё и компания не радует регулярной консолидированной отчетностью. По РСБУ за 9М2025 вообще трэш, я открыл и ужаснулся.

⛔Отраслевые риски. В случае падения мирового спроса на российский нефтегаз (из-за санкций или рецессии), нефтесервисные компании могут остаться без заказов от крупных игроков.

💼Вывод: Миррико постепенно превращается в рискованную закредитованную ВДО, соответствуя своему рейтингу. Растущий объем долга и нормальная отчётность только раз в год позитива не добавляют. Физиков от участия в первичке в любом случае отсекли гигантской заявкой в 1,4 млн ₽.

⚠️Главный вопрос: ЗАЧЕМ Миррико столько денег? Единственный ответ, который приходит в голову — они собрались гасить выпуск 1Р2 на 500 млн ₽ в конце декабря по колл-опциону. Но это флоатер с КС+400 б.п., и брать займ под 22,5% выглядит нелогично, т.к. он получится ДОРОЖЕ🤦♂️

Если же выпуск 1Р2 не погасят, то ситуация будет выглядеть крайне непонятной. Я с тревогой и нетерпением жду МСФО за 2025 год. Рынок тоже с недоверием относится к этой истории, поскольку облигации эмитент размещает с трудом, а предыдущие фиксы 1Р3 и 1Р5 с таким же купоном 22,5% уже ушли под номинал.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор

Когда пишу про фонды недвижимости, постоянно спрашивают про фонды для неквалов, особенно СФН Современный 9 и СФН Современный 10. Нуштош, напишу кратко свои мысли о том, что известно.

Информация от УК СФН даётся очень дозированно. Приходится собирать по крупицам. Но общее представление по Современному 9 есть, по десятке почти ничего. Я уже добавил эти фонды в ЗПИФ-таблицу — пользуйтесь. Также недавно показывал свежий состав своего ЗПИФ-портфеля.

Что на самом деле: на 17 ноября склада в фонде нет, в декабре новой инфы не появилось

Срок действия фонда: до 31 января 2028

Выплаты: ❗️только в конце срока

Потенциальная доходность: ~16 % (прогноз от УК)

А это просто прикол. Фонд ещё не купил недвижку, а уже получил награду: ЗПИФ недвижимости Современный 9 победил в номинации «ЗПИФ недвижимости года» и получил премию Investment Leaders Award.

Как фонд, который не купил склад, получил награду? Да просто не за это он её получил, а за то, что собрал 14 млрд и положил их на депозиты.

Ну, допустим, склад они всё же купят или уже оформляют сделку. Это же не чипсы в супермаркете купить. Бывает.

Фонд короткий. Склад Шрёдингера планируют продать через 2,5 года. Быстрая спекулятивная история со сдвинутыми сроками. Без промежуточных выплат. Название склада не называлось. Кто-то что-то ещё знает?

Тут пока вообще не о чем говорить. 259 млн — это стоимость квартиры в Москве, но никак не складского комплекса. Фонд будет формироваться ещё долго.

Десятый ЗПИФ длиннее девятки. В правилах написано, что в целях выплаты дохода под отчётным периодом, за исключением последнего, понимается каждый календарный квартал, начиная с первого отчётного периода. Первым отчётным периодом признаётся второй квартал 2027 года. Последним отчётным периодом является период, в котором возникает основание прекращения Фонда. Доход за последний отчетный период не выплачивается. Закрытие запланировано на 2032 год.

Резюме

Современный 9 — можно покупать при вере в то, что УК в ближайшее время добавит в фонд склад, а через 2–3 года продаст его дороже. Ну и если устраивает доходность прогнозная 16%. Промежуточные выплаты не планируются по словам гендира СФН.

Современный 10 — формируется, а пока что это аналог депозита с комиссией за управление фондом недвижимости. Стоит посмотреть на него в 2027 году и принять решение.

Лично я в более понятные САБ-3 и СКН (оба для квалов) инвестирую, в эти не планирую на данном этапе. Также у меня есть пай Современного 7, если говорить про СФН. Актуальный состав тут.

💬 У кого есть дополнения — пишите, хотелось бы побольше информации узнать.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

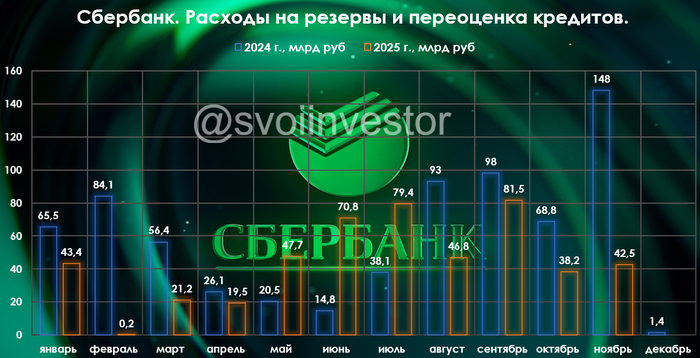

🏦 Сбербанкопубликовал сокращённые результаты по РПБУ за ноябрь 2025 г. Со снижением ставки и смягчением ДКП кредитный портфель включил повышенную скорость (выдача ипотеки 5 месяцев подряд выше, чем год назад, а потребительского кредитования 2 месяца подряд), но, конечно, не обходится без хитростей банка, чтобы показать прибыль выше, чем год назад (снижение налога на прибыль). Частным клиентам в ноябре было выдано 588₽ млрд кредитов (+79,8% г/г, в октябре 2025 г. выдали 581₽ млрд), 4 месяц подряд выдано больше, чем год назад (взрывные темпы кредитования продолжаются, это должно напрячь ЦБ):

💬 Портфель жилищных кредитов вырос на 2,1% за месяц (в октябре +2%) и составил 12,1₽ трлн. В ноябре банк выдал 366₽ млрд ипотечных кредитов (+117,9% г/г, в октябре 353₽ млрд). Оживление в ипотеке связано с различными смягчениями и отменами комиссий. В ноябре Сбер продолжил снижать ставки по рыночной ипотеке (ЦБ снизил ставку до 16,5%), также власти продлили действующие уровни возмещения банкам на покупку квартиры до конца года.

💬 Портфель потреб. кредитов снизился на 1,1% за месяц (в октябре -0,5%) и составил 3,3₽ трлн. В ноябре банк выдал 163₽ млрд потреб. кредитов (+83,1% г/г, в октябре 165₽ млрд). Снижение ставки и смягчение ДКП привели к тому, что выдачи 2 месяц подряд выше, чем в 2024 г.

💬 Корп. кредитный портфель увеличился на 0,7% (в октябре +2,6%) и составил 30,2₽ трлн. В ноябре корпоративным клиентам было выдано 1,5₽ трлн кредитов (-6,2% г/г, в октябре 3₽ трлн). Отмечаю снижение выдачи относительно прошлого года и месяца.

Основные показатели компании за ноябрь:

☑️ Чистые процентные доходы: 283,2₽ млрд (+16,1% г/г) ☑️ Чистые комиссионные доходы: 56,8₽ млрд (-3,6% г/г) ☑️ Чистая прибыль: 148,7₽ млрд (+26,8% г/г)

🟢 Процентные доходы показывают значительный рост, всё из-за снижения ставки (% маржа растёт).

🟢 Банк не раскрывает прочие доходы, но судя по опер. прибыли, там около -12,3₽ млрд (крепкий ₽, в октябре -8,9₽ млрд), годом ранее +75,1₽ млрд (тогда $ торговался по +100₽).

🟢 Расходы на резервы и переоценка кредитов за ноябрь составила -42,5₽ млрд (годом ранее -148₽ млрд, отчисления увеличились год назад из-за высокого ключа в 21%), в РПБУ учитывается валютная переоценка в резервах, поэтому резервирование приходится высчитывать (по моим подсчётам переоценка принесла прибыль в 14,15₽ млрд, а резервирование составило -56,65₽ млрд).

🟢 Опер. расходы составили -96,7₽ млрд (+16,3% г/г), резкий рост расходов необъясним, учитывая сокращение филиальной части в 2024 г.

🟢 Налог на прибыль составил 39,8₽ млрд, вместо 47,125₽ млрд, ставка снизилась с 25 до 21,1% (11 месяцев подряд Сбер не платит по налоговой ставке в 25% используя налоговый манёвр, сэкономил уже 77,4₽ млрд).

🟢Достаточность капитала составляет 13,2% (+0,5% м/м, выше на 1,4%, чем год назад), переоценка ОФЗ принесла прибыль в 15,3₽ млрд, индекс RGBI подрос в ноябре. По див. политике ключевым условием является поддержание достаточности общего капитала по РПБУ на уровне не менее 13,3%, расчёт Сбера не учитывает прибыль за октябрь-ноябрь 2025 г. в коэффициентах до аудита (это влияние оценивают в +0,5%).

✅ За 2025 г. Сбер уже заработал 34,7₽ на акцию по РПБУ (дивидендная база, 50% от ЧП). ЦБ снизил ставку и смягчил ДКП, как вы понимаете кредитный портфель начал оживать/процентная маржа расширяется, при этом резервирование не увеличилось, как в прошлом году и банк показал существенный рост по прибыли. Банковский островок стабильности в банковском секторе.

Такой ☝️интересный комментарий мне написали. Понимаю, что это было юмористично сказано, но хочу пояснить.

На самом деле, блогером быть не просто, дело в том, что фундамент работы в интернете, я закладывать начал еще в 10г, тогда было все проще и время было разбираться и желание во всем. На сегодня и конкуренция больше и много чего поменялось, скорее всего я бы не рассматривал работу в интернете.

Если коснуться заводов, сейчас на заводах стали платить очень хорошо, у нас средняя по городу 65 тысяч, если раньше, какие то организации выигрывали в зарплатах, то сейчас заводы догнали и почти много где сравнялась зарплата. Многие даже специально работают, где вредно, чтобы выйти на пенсию быстрее. Либо, где надо хорошо напрягаться, но и зп за сотку уходит.

Уважаю все работы, производство может давать и хороший доход и возможности инвестировать. Многие берут подработки, не каждый сможет на одну зп жить у всех свои моменты. Я сам пашу даже в выходные, у меня не прогнозируется доход.

Хорошо там, где нас нет, у каждой работы есть свои плюсы и минусы. Меня тоже порой напрягает зависимость от алгоритмов соц сетей, быть заложником у аудитории, и хочется все бросить, но так как беседы с камерой и общение с аудитории нравится и тема финансов, мне проще справляется с перегрузкой, выгоранием.

Многим кажется, что я зарабатываю легко и просто, на само деле это не так, просто у меня большой опыт уже и насмотрелось в моей сфере, но когда я начинал, около 5 лет работал в ноль, было только желание разобраться

Главное, не сдался на старте и была мотивация получать результат, это ключевое, что дает мне и по сей день зарабатывать, даже когда мне вставляются палки в колеса.

Возможно сыграло роль в мотивации, плохое отношение ко мне работодателей, один раз я пришел с отпуска мне сказали я уволен, второй раз пришел с выпиской из больницы, получил проблемы как раз на работе, а мне сказали, мы другого нашли, и еще частично кинули на деньги.

Везде можно заработать и накопить, главное соблюдать доход/расход. А тратя все, никакая зарплата не по может.

Пишите в комментариях, возможно у вас другое мнение, мое основано на комментариях подписчиков, многие работают на заводах и имеют капитал, как у меня, а то и больше. И про лайк не забываем статье.