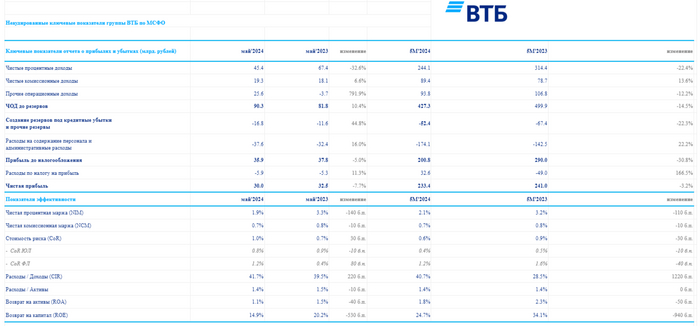

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за май 2024 г., наконец-то банк показал снижение чистой прибыли (ожидаемо) относительно прошлого года (помесячно), крах по чистой прибыли мог быть ещё крупнее, если бы не одна занимательная статья (прочие операционные доходы). Если рассматривать чистую прибыль за 5 месяцев относительно 2023 г., то, естественно, она тоже снижается (-3,4%, начало III квартал будет интересным), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной. С 1 июля льготная ипотека пропала с прилавков, некоторую долю прибыли банков это подъест знатно.

💳 ЦБ повысил с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и установил надбавки по автокредитам, конечно, данный эффект проявит себя в III квартале. Помимо этого, с 1 сентября 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам вновь повысят, а ещё в конце июля состоится очередное заседание ЦБ (судя по ускорившейся инфляции, повышение ключевой ставки неминуемо).

💳 На сегодняшний день ЦБ устанавливает курс ₽ по внебиржевым торгам, и он не слишком благоприятен, значит, такого заработка на курсовых разницах, как в прошлом году не будет.

Давайте уже переходить к самому отчёту:

✔️ Чистые процентные доходы: 45,4₽ млрд (-32,6% г/г)

✔️ Чистый комиссионный доход: 19,3₽ млрд (+6,6% г/г)

✔️ Прочие операционные доходы: 25,6₽ млрд (годом ранее минус 3,7₽ млрд)

✔️ Чистая прибыль: 30₽ млрд (-7,7% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 8,6% до 22,8₽ трлн, помесячный прирост соответствует динамики банковского сектора (+1,7%). Собственный капитал банка увеличился на 11,1% до 2,405₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например, налоговый.

💬 Прочие операционные доходы — 25,6₽ млрд. Очень странно, ибо на фондовом рынке происходит коррекция, ОФЗ падают и ₽ укрепляется, а статья в заметном плюсе. Могу предположить, что банк уже начал отражать эффект от продажи заблокированных активов (сделку планировали закрыть в июне).

💬 Создание резервов под кредитные убытки и прочие резервы — 16,8₽ млрд (+44,8% г/г). Наконец-то банк начал отчислять в резервы адекватные суммы, ориентируясь на ключевую ставку. До этого ВТБ два месяца подряд отчислял мелкие суммы, ниже прошлогодних, когда ключевая ставка была 7,5%. Расходы на содержание персонала и административные расходы — 37,6₽ млрд (+16% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами (пересмотрели — 108₽ млрд на сегодняшний день) и признание 60₽ млрд отложенного налогового актива (уже произошло — 58₽ млрд). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Напомню, что ВТБ уже 3 года не платит дивиденды, последний раз выплата была за 2020 г., да и див. доходность никогда не впечатляла — средняя 2,8%.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor