Реально ли уйти на пенсию через 10 лет?

Сколько нужно зарабатывать, чтобы написать заявление по собственному желанию и жить на накопления?

Будем разбираться на конкретном примере. У нас есть некий Никита, которому 30 лет. Он ежемесячно зарабатывает 100 тыс руб, из которых откладывает 40 тыс руб (остальное - тратит). Значит, за год его накопления оставят 40 х 12 - 480 тыс руб.

Никита планирует прекратить работать в 40 лет и жить на накопления. Скажем, этих накоплений ему должно хватить на 30 лет вперед.

Тратить Никита собирается на пенсии столько же, сколько тратит и сейчас - 60 тыс руб в месяц. Тогда ему необходимо накопить на пенсию 21,6 млн руб (30 лет х 60 тыс руб). Но сейчас ему удается сберечь только 480 тыс руб в год или 4,8 млн за 10 лет. Очевидно, что этого недостаточно.

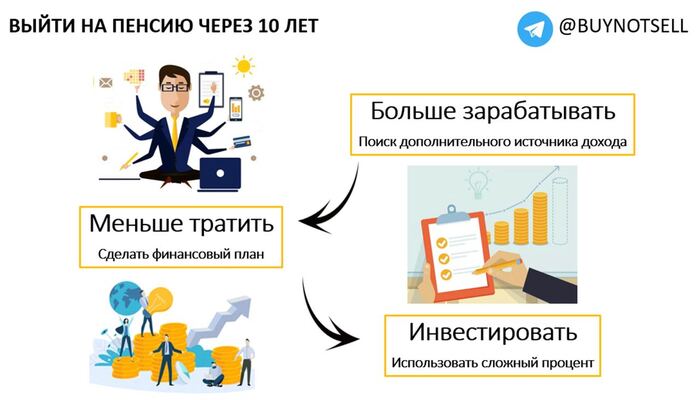

Как накопить?

Есть только 3 варианта:

больше зарабатывать

больше откладывать

инвестировать

Разберем каждый в отдельности.

Больше зарабатывать. Если доход Никиты станет на 10 тыс руб в месяц выше, то в год он уже будет открывать 600 тыс руб, а за 10 лет капитал достигнет 6 млн руб.

Больше откладывать. Здесь все просто - исключить необязательные расходы. В этом поможет составление финансового плана, покупать только необходимые вещи и пользоваться налоговыми льготами, кэшбэками, бонусами и пр.

Инвестировать. Если просто откладывать деньги на отдельный счет, то их будет съедать инфляция. При инвестировании нужно помнить про сложный процент - реинвестировать полученный доход. Например, если текущую сумму накоплений в 480 тыс руб в год размещать под ставку 10%, то через 10 лет они вырастут до 1,25 млн руб.

Снимаем розовые очки

Ну а теперь неожиданный комментарий - при текущей стратегии Никита своей цели никогда не добьется. А все потому, что откладывает меньше положенного, а доходность от инвестиций слишком низкая.

С расчетами нам поможет любой финансовый калькулятор, например, этот.

Чтобы заработать через 10 лет 21,8 млн руб, в месяц надо откладывать 105,5 тыс руб при ставке 10% годовых. И это - без учета налогов и инфляции (за 10 лет инфляция обесценит накопления более чем на 200%, потому что тоже расчитывается по сложному проценту).

А это значит, что и копить Никите предстоит уже не 21,6 млн руб, а все 43,2 млн руб. Для накопления такой суммы в месяц надо откладывать 210,8 тыс руб.

А чтобы за 10 лет налоги не снижали покупательную способность еще больше, доходность портфеля надо уже увеличить с 10% до 12% (при таких доходах Никита, скорее всего, будет платить НДФЛ 15%, который и предстоит покрывать за счет увеличения доходности).

Все написанное выше - не повод перестать копить и следить за финансами. Эта простая математика должна открыть одну истину: держать деньги на накопительном счете или депозите, чтобы обеспечить безбедную старость - стратегия провальная.

Необходимо покупать уже сейчас активы, которые в будущем амортизируют инфляцию и вырастут в цене. И здесь каждый волен определять действия сам - начиная с покупки валюты и облигаций, приобретения недвижимости и инвестиций в акции, заканчивая открытием собственного бизнеса.

Кто-то после прочитанного вообще может решить, что с такой финансовой математикой не стоит ничего копить и стоит жить здесь и сейчас.

👉 Цитируя ВРИО губернатора Липецкой области Игоря Артамонова: "Это вы мало зарабатываете, а не цены высокие". Фраза скандальная, а смысл сказанного абсолютно верен.

Захотите узнать больше про экономику и финансы - welcome