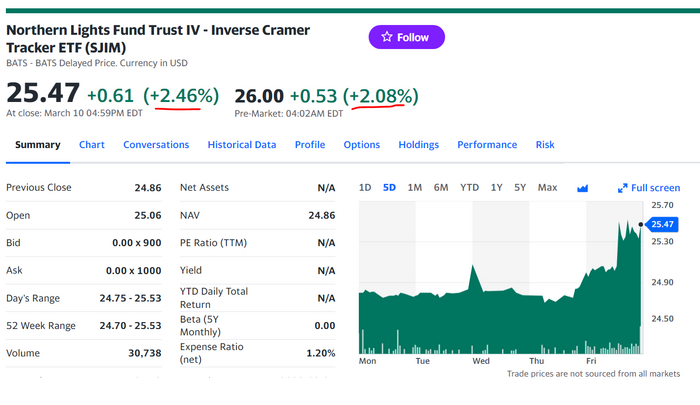

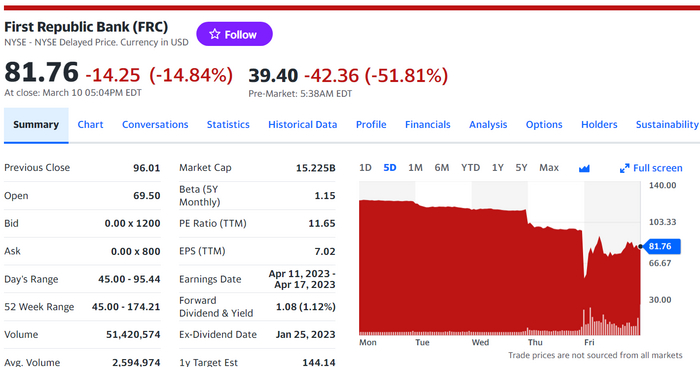

информации, делал все максимально правильно. А потому, что Федеральный

Резерв ставки поднял. Прямо из-за этого пострадала его доходная часть, а

косвенно - расходная. Так как из-за ставок попал и его клиент, технологический

1. Макроэкономика

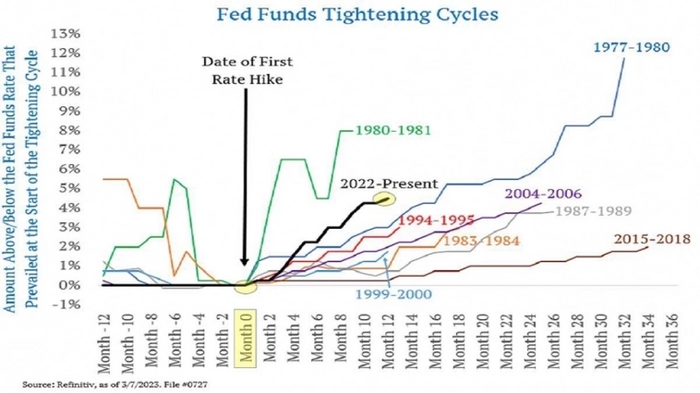

Денежная масса в США росла все последние 50 лет, но очень монотонно и

предсказуемо для рынка. А потом случился рывок, который раскачал лодку

американских финансов. В 2020 при Трампе напечатали триллион, а когда Байден

пришел в Белый Дом при демократическом Конгрессе - ух тут демократы

развернулись. Три тряма напечатали. А в 2021 году стало видно - опа, инфляция

откуда-то полезла нереальная! Народ волнуется. А через полгода перевыборы.

Какой приказ отдали ФРС? Правильно, остановить инфляцию. И ФРС нажал на

тормоз - то есть поднял кредитную ставку.

2. Стартапономика

Как устроен типичный стартап последних 15 лет? Он берет деньги у венчурных

инвесторов, тратит, берет еще... и так далее, пока его не покупает крупная

компания или пока у него не начинает сходиться экономика и появляется

операционная или даже чистая прибыль (это редко, но бывает). А инвесторы откуда

так много денег берут? Это "денежная пенка", аллокации в высокодоходные части

портфелей, растущие вследствие общего роста денежной массы.

И в ноябре 2021 года рост венчурных инвестиций прекратился - вместе с

"большим" фондовым рынком. Финансовый прибой поднимал все лодки - ну и

опускать начал тоже все. А так как ФРС тормоз не отпускали, беспокойство росло,

перешло в уверенность, а уверенность - в обвал. Новые инвестиции делать

перестали - ну какой дурак станет инвестировать в ожидания дальнейшего

падения. А значит, стартапы стали проедать уже поднятые инвестиции.

3. Банкономика

3.1. Правила игры

Банк - бизнес очень зарегулированный. Он как попало с деньгами обращаться не

может. Есть международные нормы - тн. Basel (Базельские соглашения по-русски),

и национальные законы. И те и другие направлены на гарантии устойчивости

банков. Коротко, банк должен выдавать кредиты и покупать долговые ценные

бумаги, при этом обязательный минимум должен быть высших категорий

надежности (государство всего надежнее по умолчанию).

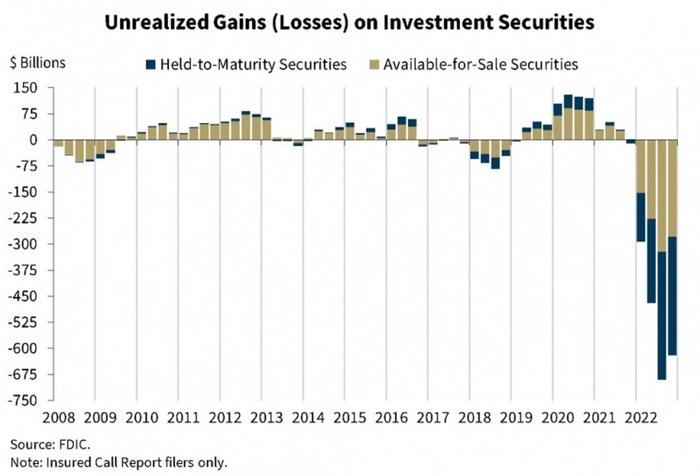

Кроме того, банк должен сразу записать кредиты или в "долгосрочные", или в

"краткосрочные". Долгосрочные - доходные, лежат на балансе до погашения, с них

процентики капают текущие, а через года их погасят. Краткосрочные - продажные,

могут быть проданы в любой момент на рынке по текущей стоимости. Первые

учитывают по чистой приведенной стоимости (net present value - NPV) на момент

возникновения. А вторые - по NPV на текущий момент, то есть по рыночной цене.

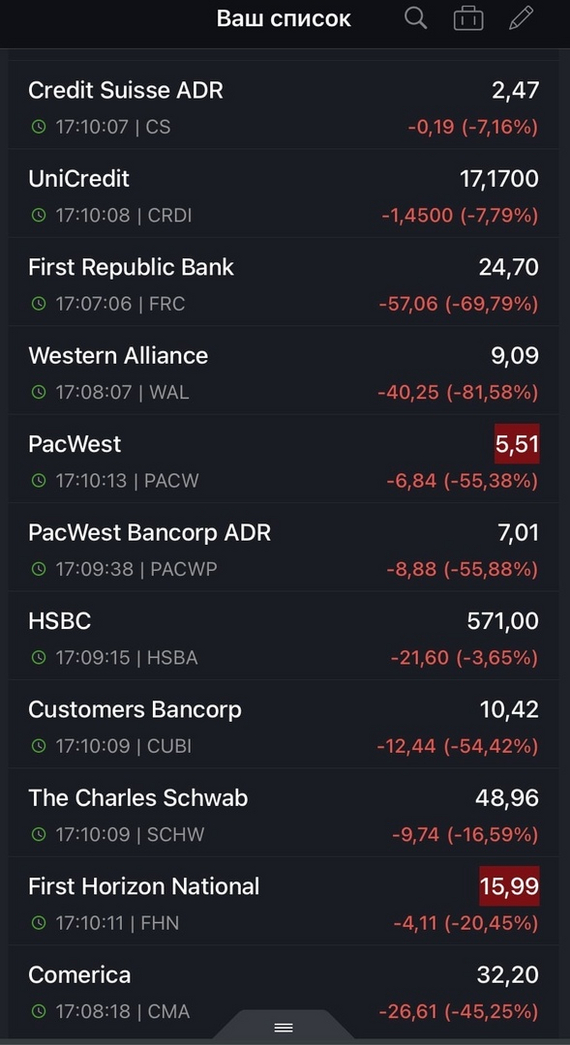

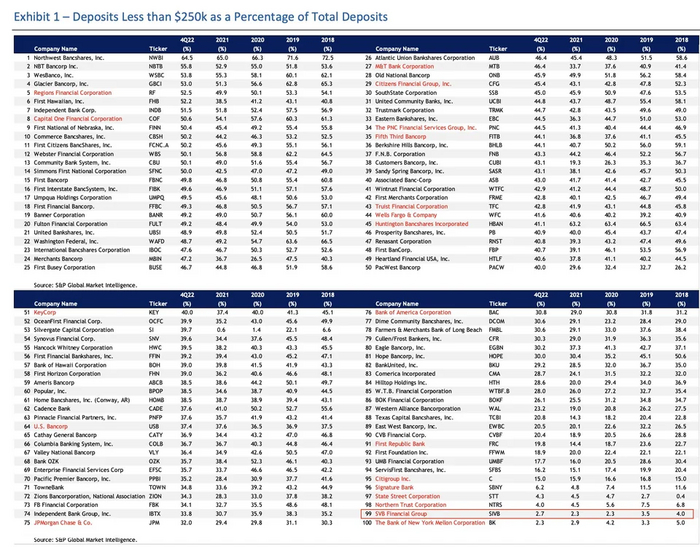

Клиенты SVB - в основном стартапы. Кредиты SVB им выдавать может только в

ограниченном объеме. Во-первых, стартапы не нуждаются в кредитных деньгах

(кроме финтехов). Во-вторых, формально стартапы ненадежные заемщики, и риск-

лимит на них небольшой. А надежные госзаемные бумаги в период низкой

кредитной ставки платили такие низкие проценты, что банк просто не покрыл бы

разницей кредитных и депозитных ставок свои расходы. В итоге в разрешенном

рисковом классе нашли самые доходные бумаги - ипотечные облигации. Некоторые

обозреватели тут напоминали, как в 2008 году из-за них случился глобальный

кризис, но в 2008 кризис создали сложные структурированные продукты на их

основе, а у SVB были бумаги попроще.

И наконец, у банка всегда должен быть "капитал" - то есть активов в сумме больше,

чем пассивов. Чтоб даже если все вкладчики деньги заберут, банк в минус не

вылетел. Опуская многоэтажную математику и сложные требования закона,

скажем, что эта дельта активы-пассивы должна быть 3-5 процента.

3.2. Концепты игры

Цена процентных бумаг с фиксированной доходностью связана с процентной

ставкой FED обратной зависимостью. Чем ставка выше, тем цены бумаг ниже, и

наоборот. Логика понятна, я думаю: если государство двигает свою условно-

безрисковую ставку, то эффективная ставка всех остальных долгов должна

синхронизироваться, а так как условия выплат и погашения - константа, то

единственный изменяемый параметр - цена.

Запомним также слово "дюрация". Совсем просто и на пальцах: Если вам завтра

платить за квартиру, а зарплата через две недели - не миновать неприятного

разговора с домохозяевами. В каждом периоде ваших краткосрочных активов

должно быть не меньше, чем краткосрочных пассивов. Деньги на текущих счетах

должны быть доступны по требованию. В каждом банке есть целый отдел

"казначейство", который занимается размещением средств банка с таким

расчетом, чтоб денег хватило на текущие расходы.

3.3 Ход игры

Денежная масса растет, инвесторы инвестируют, стартапы получают переводы на

счета в SVB. Итог: за 2020-2021 год депозиты выросли в три раза (сведения отсюда

Когда стартапономика повернулась, стартапы стали вносить меньше денег и чаще

приходить забирать деньги из SVB. В обычном банке компании еще что-то продают

и зачисляют деньги на счет - но стартапы и тут специфичны: чтобы продать на

доллар, им надо потратить больше доллара. Так что чем больше продажи, тем

больше отток денег - такой вот парадокс.

Это не пирамида, на каждый доллар SVB отложил доллар и три-пять центов. Но эти

три-пять центов поступают от "длинных бумаг" очень постепенно ("дюрация"!). А

короткие бумаги в цене падают со свистом ("обратная зависимость от процентных

Короче, феды по приказу Байдена одним махом загубили и технологический

сектор, и процентные бумаги.

SVB все короткие бумаги распродал. А стартапы все несут и несут платежки. Что

делать? SVB переводит часть длинных бумаги в короткие, чтоб их продать... Уже

Новые активы переоцениваются по текущей цене - на 10-25 процентов меньше, чем

та, по которой их на баланс ставили. А "дельта"-то у нас разрешена не больше 5

SVB обращается к рынку с сообщением "нам понадобится 2 ярда нового капитала,

чтоб восстановить "дельту".

А дальше вы и сами понимаете, что в нормальных условиях в банк все вкладчики

одновременно не прибегут. Но то в нормальных. А это ненормальные.

И только хорошие связи главы SVB (он член местного совета директоров

Федерального резерва и один из крупнейших банков в штате) позволили высадить в

банк "финансовый спецназ", который буквально взял вклады под свой контроль,

забрал их из банка в новое юридическое спецлицо (современный аналог "вывез

казну в сундуке под конвоем") и спас SVB от волны платежек на все 100 процентов

вкладов, с последующей пожарной распродажей оставшихся длинных бумаг за

бесценок, ударной волны по рынку долговых обязательств, банковской паники...

Хотя паника и так происходит. А мало ли не один SVB сидит на длинных

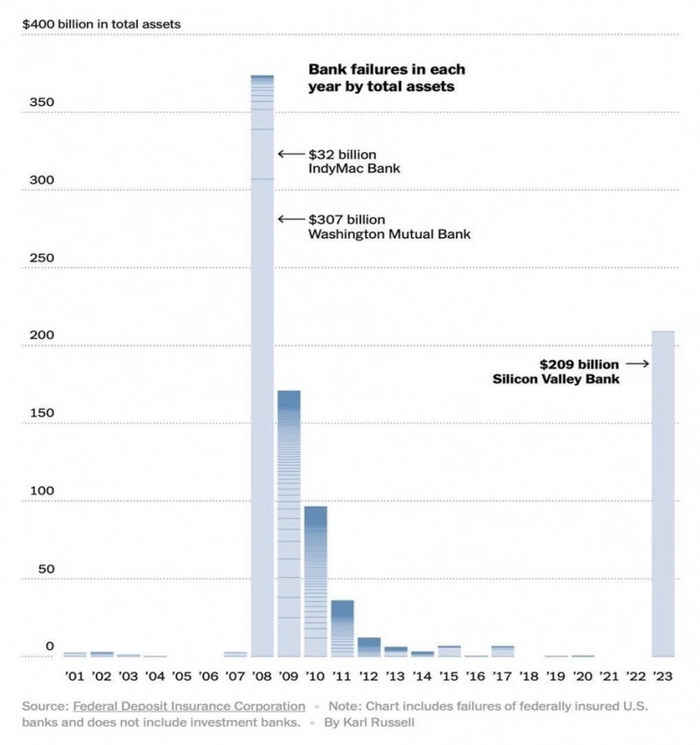

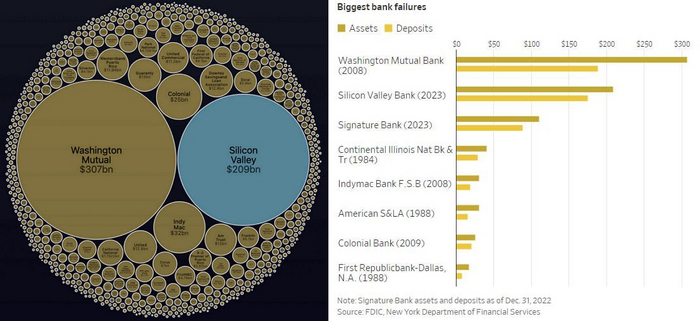

4. Мораль

Все это кратко формулируется максимой, которую я еще в юности усвоил накрепко

и которая проявила себя во всем блеске в "кризис доткомов", она ж первая ядерная

зима стартапов 2000-2004 годов.