Стоит ли бросать инвестирование? Восприятие рисков и поиск не тех альтернатив

На сегодняшний момент мы имеем значительное отторжение российского фондового рынка, как у новичков, так и у простых зевак. Сужу по своим знакомым, которые перестали вливать деньги в фонду или вовсе вывели капитал. Расспросы про рынок уменьшились и наступила вселенская тишина. Причём общаясь с такими же частными инвесторами как я, данные факты подтвердились. Заморозка активов, отмена дивидендов, приостановка работы биржи и обвал сделали особую рекламу рынку, страх потери капитала усилился. Замечу, что каждый, кто входит в фонду, должен принимать на себя риски, и даже если процент невелик, то в какой-то период этот риск может наступить (к сожалению, некоторые с этим не справились). Сейчас я наблюдаю за 3 типами людей:

▪️ Которые желают инвестировать в товары и технику. При этом каждый день эта техника обесценивается, но зато они получают желаемое здесь и сейчас. Думают ли они о будущем? Навряд ли. Что можно купить сейчас, когда трудовая активность на максимуме, то с вероятностью в 90% нельзя будет позволить себе в старости (позволить себе хорошее лечение, качественную еду или приличный отдых тоже будет трудно)

▪️ Думают сохранить свой капитал в банке. Люди, которые понесли свои сбережения под 25% в банк, конечно, молодцы, но сроки там были 3-6 месяцев. После открытия рынка облигаций, можно было смело набирать 2-3 летние облигации под 20% годовых (сравните срок). И на протяжении долгого пути процент по вкладу проигрывает инфляции, а, значит, ваш капитал таит с годами.

▪️ Выбирают недвижимость. Соглашусь, что чисто психологически сложно находится без своего жилья и в каких-то моментах покупка/взятие ипотеки первой квартиры необходима. В последние годы недвижимость дико прибавила в цене, но и пузырь, который там надувается, стоит признать (долго ли государство будет поддерживать застройщиков и получится ли это на более длительном отрезке, учитывая снижающийся спрос?). Если вы уже обзавелись кровом и беретё 2-3-4 квартиру в ипотеку, то учитывайте амортизацию квартиры (ремонт, страховку, непредвиденные обстоятельства) и процент сдачи жилья (простои не редкость).

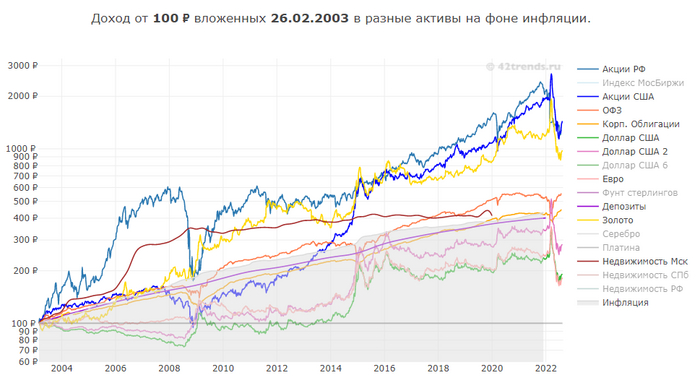

🏦 Не буду вам рассказывать про альтернативу в виде акций, некоторые из них и вправду рухнули на 50+% (эти риски я принял на себя, вам их принимать, советовать не собираюсь), но пользоваться благами государства необходимо. Открыть тот же ИИС не составит труда. Наполнить его ОФЗ и надежными корпоративными облигациями тоже. Получать ежегодно 13% налогового вычета и примерно 8-13% по облигациям на ближайшие 2-3 года - реально. При этом сохранив и приумножив свой капитал.

Не является инвестиционной рекомендацией, так необходимо написать.

С уважением, Владислав Кофанов

Блог в Телеграм: t.me/svoiinvestor