Компания «Силовые машины» завершила заводские испытания и готовит к отправке вторую газовую турбину ГТЭ‑170.1 для строящейся Артёмовской ТЭЦ‑2 на Дальнем Востоке. Первая турбина была изготовлена в ноябре 2025 года и уже направлена на станцию.

Оборудование предназначено для ПАО «РусГидро», которое строит электростанцию в рамках государственной программы развития тепловой энергетики Дальнего Востока. На станции будут использоваться две отечественные турбины, обеспечивающие высокую эффективность по парогазовому циклу.

После упаковки вторая турбина также будет отправлена железнодорожным транспортом в Приморский край. «Силовые машины» обеспечат шефмонтаж и пусконаладку оборудования на месте, рассказали в пресс-служба СМ.

Проектная мощность новой ТЭЦ составит 440 МВт электроэнергии и 456 Гкал/ч тепла, что повысит надёжность энергоснабжения региона. Компания организовала серийное производство газовых турбин при государственной поддержке: общий объём инвестиций в проект достиг 25 млрд рублей, включая субсидии на НИОКР. Производственные мощности позволяют выпускать до 8 турбин в год, а с 2029 года планируется увеличить выпуск до 10 единиц ежегодно.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь

Дивиденды до 2029 года под вопросом. Что делать инвестору? Куда идут миллиарды рублей прибыли, если она не достаётся акционерам? Эта статья будет полезна тем, кто планирует долгосрочный доход от своих инвестиций. Я проанализировал ситуацию и готов поделиться выводами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Вызовы «РусГидро».

«РусГидро» является ключевым игроком в российской электроэнергетике. Компания контролирует значительную часть гидроэлектростанций в стране и входит в тройку крупнейших мировых гидроэнергетических компаний. Её мощности обеспечивают стабильность энергосистемы России.

Основным владельцем «РусГидро» является государство, которое владеет более чем 60% акций компании. Это делает её стратегически важной для национальной экономики и энергетической безопасности.

Как и другие генерирующие компании, такие как «Интер РАО», «РусГидро» работает в регулируемом секторе электроэнергетики. Доходы компании распределяются примерно поровну между продажей мощности и электроэнергии.

Сейчас «РусГидро» переживает период повышенных инвестиционных затрат. Компания реализует масштабную программу на сумму 1 трлн рублей, что привело к росту её долга. Для снижения долговой нагрузки руководство обратилось за поддержкой со стороны государства.

Одной из мер поддержки может стать мораторий на выплату дивидендов до 2029 года. Это позволит направить все свободные средства на инвестиционные проекты. Хотя официальное решение ещё не принято, такая мера имеет критическое значение для смягчения финансового давления, связанного с обязательствами компании. Этот шаг временно снижает привлекательность компании для инвесторов, ориентированных на дивиденды.

Ещё одной мерой поддержки является форвардный контракт с банком ВТБ, который, вероятно, будет продлён. В 2017 году «РусГидро» и ВТБ заключили контракт на 55 млрд рублей сроком на пять лет. Позднее срок был продлён до 2025 года, а затем ещё раз — до марта 2026 года. Эти средства были необходимы компании для решения финансовых проблем своих дальневосточных подразделений.

Оценка стоимости акций «РусГидро».

Для прогноза стоимости акций мы используем метод дисконтированных денежных потоков (DCF). Этот метод оценивает компанию на основе ее будущих доходов, приведенных к текущей стоимости. Мы проанализируем исторические данные, чтобы построить обоснованный прогноз.

В основу расчетов легли поквартальные финансовые отчетности компании по РСБУ с 2022 года по второй квартал 2025 года включительно. Период прогнозирования составит 2 года. Мы предполагаем консервативный годовой рост в 2,0%.

Для дисконтирования потоков необходима ставка. Мы используем средневзвешенные ставки по кредитам из бюллетеня ЦБ от 07.10.2025: 9,83% в долларах и 15,39% в рублях.

Динамика ключевых финансовых показателей за анализируемый период представлена на диаграммах в галерее ниже.

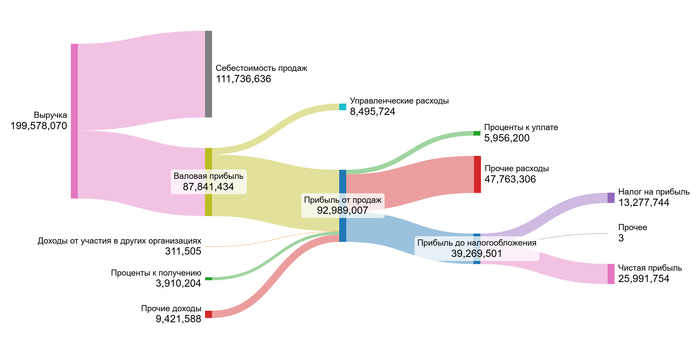

2022 год

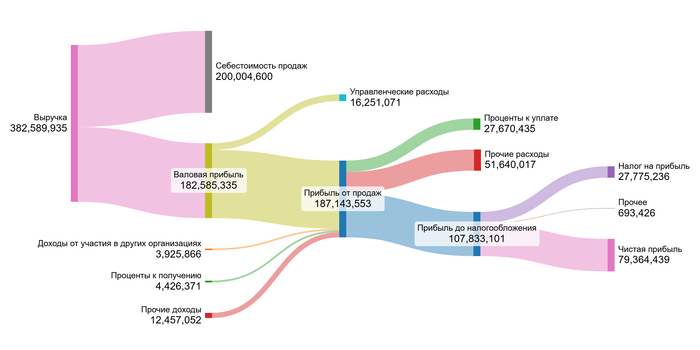

2023 год

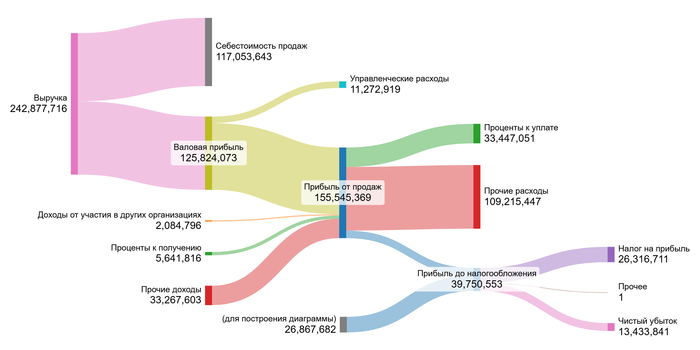

2024 год

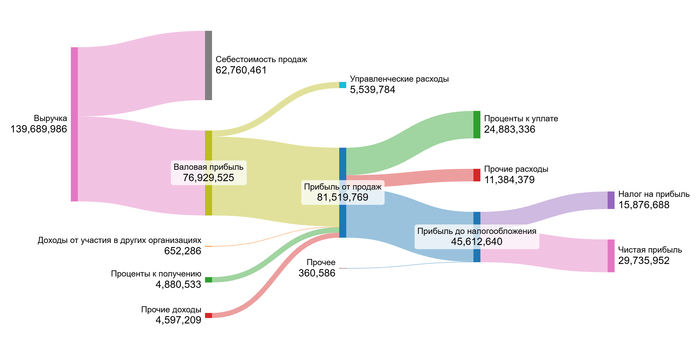

1 полугодие 2025 года.

В 2023 году выручка и валовая прибыль компании показали рост, однако в 2024-м произошла коррекция. При этом маржа стабильно увеличивалась. Прибыль от продаж следовала аналогичной динамике. Процентные расходы значительно возросли, что свидетельствует о высокой долговой нагрузке. Чистая прибыль была крайне нестабильной из-за колебаний прочих расходов, таких как курсовые разницы и переоценка активов.

Основным драйвером в ближайшие 2 года будет не рост выручки, а управление долгом и инвестиционной программой. Снижение процентной нагрузки за счет мер господдержки и оптимизация прочих расходов станут ключевыми факторами финансового результата. Устойчиво высокая валовая маржа останется основным преимуществом.

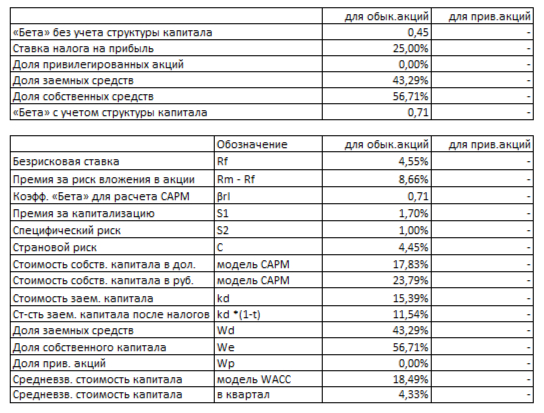

Перейдем к расчету потенциальной стоимости одной акции «РусГидро». Рассчитаем средние доли основных статей расходов и доходов к выручке за указанный период и сравним их со средними показателями по энергетическому сектору (Power).

Средние финансовые показатели «РусГидро» на 1 полугодие 2025 года.

Себестоимость компании составляет 51,00% от выручки, что значительно лучше среднего по отрасли (82,67%). Это сильное конкурентное преимущество.

Управленческие расходы (4,42%) превышают отраслевые (1,25%), что говорит о более высоких административных затратах. Проценты к уплате (10,29%) также существенно выше среднего (4,75%), подтверждая высокую долговую нагрузку, о которой говорится в других разделах статьи.

Чистая маржа компании — 18,68%, что в два с лишним раза выше среднего по отрасли (6,91%). По моим инвестиционным критериям, компании с рентабельностью больше 15%, которые опережают отраслевые показатели, заслуживают детального анализа.

Далее рассчитаем средневзвешенную стоимость капитала (WACC). Безрисковая ставка принята на уровне доходности 30-летних US Treasury (4,55%). К ней добавлены премии за страновой риск (4,45%), риск вложений в акции (8,66%), малую капитализацию (1,70%) и специфические риски компании (1,00%).

WACC «РусГидро» на 1 полугодие 2025 года.

Расчетный показатель WACC составил 18,49%, что немного ниже среднего по отрасли (19,01%). Более низкая стоимость капитала положительно влияет на итоговую оценку, так как увеличивает текущую стоимость будущих денежных потоков.

Результаты оценки.

Мы смоделируем два сценария стоимости компании. Первый предполагает консервативный рост, а второй — основанный на ее потенциале. Это покажет диапазон возможной цены акций.

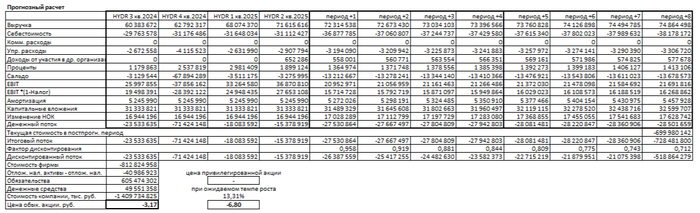

Итоговый расчет на «РусГидро» на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост При годовом росте выручки на 2% расчет по методу DCF дает отрицательную стоимость акции в -3,17 руб. Метод DCF суммирует все будущие денежные потоки и вычитает обязательства компании. Отрицательная стоимость сигнализирует, что долг компании может превысить ее будущие доходы. Это не означает, что компания обречена, но указывает на высокие риски. Инвесторам возможно стоит дождаться улучшения финансового состояния.

Сценарий 2: Ожидаемый рост Рассчитанный ожидаемый темп роста компании составляет 13,31% в год. Это произведение рентабельности капитала и доли реинвестированной прибыли. Данный сценарий учитывает внутренний потенциал компании.

Даже при таком росте модель DCF показывает стоимость -6,80 руб. за акцию. Это подтверждает выводы первого сценария. Текущие долговые обязательства слишком велики.

Оба метода анализа дают ответ на важный вопрос: превышает ли рыночная стоимость компании её долговые обязательства? По результатам модели ответ отрицательный.

Чтобы принять верное решение, посмотрите на компанию с разных сторон. Важно увидеть не просто цифры, а тенденцию: растет ли прибыль, увеличиваются ли дивиденды, какова динамика маржи и мультипликаторов? Не забудьте сравнить эти данные с конкурентами из того же сектора.

Следите за отчетами каждый квартал. Если вы заметите, что выручка, прибыль и денежный поток стабильно идут вверх, а долг — сокращается, это верный признак того, что дела у компании налаживаются. Такой простой анализ поможет вам не упустить подходящий момент для действий.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Выводы анализа: как поступить с акциями «РусГидро».

В самом начале мы поставили перед собой вопрос: куда направляется прибыль и какие шаги следует предпринять инвестору? Оказалось, что значительная часть доходов уходит на погашение огромного долга и реализацию инвестиционной программы, а перспективы выплаты дивидендов до 2029 года остаются под большим вопросом.

Наше исследование показало, что даже при самых оптимистичных и консервативных прогнозах расчетная стоимость акций выходит отрицательной. Это говорит о том, что текущие долговые обязательства компании значительно превышают ее потенциальные будущие доходы.

А как вы оцениваете шансы на возвращение инвестиционной привлекательности «РусГидро» после 2029 года? Поделитесь своими мыслями в комментариях!

Если эта статья была для вас полезна, поддержите мою работу и подпишитесь. В моем Телеграме регулярно публикуются такие же подробные разборы компаний. Присоединяйтесь, чтобы всегда быть в курсе!

Ленинградский металлический завод (ЛМЗ) провел функциональные испытания рабочего колеса для девятого гидроагрегата Воткинской ГЭС. Процедура прошла успешно в присутствии заказчика — компании «РусГидро».

Специалисты завода проверили ключевые параметры оборудования: геометрические размеры, угол поворота лопастей и герметичность. После испытаний колесо готовят к упаковке и отгрузке на станцию.

Как рассказали в пресс-службе СМ, это рабочее колесо — последнее в рамках проекта комплексной модернизации Воткинской ГЭС, который «РусГидро» реализует с 2014 года. ЛМЗ поставляет оборудование для этого проекта с октября 2016 года, и данная отгрузка завершает обновление всех 10 гидроагрегатов станции.

В рамках действующего договора ЛМЗ предстоит также изготовить и поставить на станцию другие компоненты: турбинные валы, направляющий аппарат, а также оборудование для маслонапорной установки и регулятора.

Таким образом, проект модернизации станции, где с 1960-х годов также работали турбины ЛМЗ, близок к завершению.

Подписывайтесь на Телеграм «Сделано у нас» тут, а на сообщество на Пикабу можно подписаться здесь.

💭 Анализируем, какие изменения могут произойти в стратегии компании...

💰 Финансовая часть (1 п 2025)

📊 Выручка составила 358 млрд рублей, увеличившись на 13,7% относительно аналогичного периода прошлого года. Показатель EBITDA достиг отметки в 98,3 млрд рублей, продемонстрировав рост на 30,6%. Чистая прибыль достигла уровня в 31,6 млрд рублей, поднявшись на 33,6%.

🤔 Основной причиной роста доходов стало увеличение объема продаж электроэнергии и мощности, включая распространение рыночных механизмов ценообразования на Дальнем Востоке с начала текущего года. Однако позитивному финансовому результату помешали значительные проценты по займам, вызванные высоким уровнем ключевой ставки Центробанка и ростом задолженности компании в рамках большой инвестиционной программы. Дополнительно повлияли повышенные налоговые выплаты.

⤴️ Активы компании выросли на 9%, составив на конец июня 2025 года 1,488 трлн рублей, главным образом благодаря увеличению стоимости основных фондов вследствие инвестиций.

🫤 Инвестиционные затраты составили порядка 56 миллиардов рублей, что привело к отрицательной динамике свободного денежного потока и дальнейшему росту чистого долга.

✔️ Операционная часть (1 п 2025)

⚡ Группа РусГидро произвела в общей сложности 71,9 млрд кВт·ч электроэнергии, включая производство на Богучанской ГЭС, что на 6,2% меньше показателей предыдущего года. Из общего объёма производства доля гидроэлектростанций и гидроаккумулирующих электростанций составила 56,1 млрд кВт·ч, снизившись на 6,9%, тогда как тепловые станции произвели 15,6 млрд кВт·ч, сократив выпуск на 3,3%.

🤓 Отпуск тепловой энергии в Дальневосточном федеральном округе сократился на 0,9% и составил 17,0 млн гигакалорий. Полезный отпуск энергосбытовыми компаниями увеличился на 0,8%, достигнув 26,3 млрд кВт·ч.

💡 Установленная электрическая мощность объектов группы выросла на 34 МВт, достигнув показателя в 38 608 МВт, включая Богучанскую ГЭС. Это было обусловлено модернизацией гидроэлектростанций.

💸 Дивиденды

📛 Введён мораторий на выплату дивидендов до 2030 года, что позволит направить чистую прибыль на реализацию инвестиционной программы. Ожидаемый совокупный эффект от этого решения составит примерно 175,8 млрд рублей до 2030 года.

🫰 Оценка

🤔 Акции РусГидро сложно считать привлекательными. Их цена соответствует среднему уровню индекса Московской биржи по мультипликатору P/E, но при этом дивидендов инвесторы не получают. Оценивая компанию по будущим показателям, видно, что стоимость акций не кажется низкой: форвардный P/E составляет 4,6x, а форвардный EV/EBITDA равен 4,4x. Таким образом, текущая оценка компании несколько выше средней среди аналогичных предприятий этого сектора.

↗️ Инвестиции

📛 Компания осуществляет значительные капиталовложения, но они приносят минимальную отдачу.

🤑 Компания получит дополнительную помощь благодаря продлению действия дальневосточной надбавки до 2035 года. Примерно половина этой суммы, составляющая около 15,2 млрд рублей ежегодно, будет направлена непосредственно на финансирование инвестиций РусГидро.

📌 Итог

🤷♂️ Грандиозные планы, по всей видимости, указывают на «путь в никуда», поскольку, несмотря на амбициозные проекты, текущая ситуация свидетельствует, что компании необходим путь с серьезной корректировкой стратегии — что маловероятно из-за регулятора в лице государства.

🎯 ИнвестВзгляд: Идеи нет

📊 Фундаментальный анализ: ⛔ Продавать - необходимость обслуживания долга уже привела к приостановке дивидендных выплат, а растущие масштабные инвестиции дают минимальный эффект.

💣 Риски: ☁️ Умеренные - запланированные крупные капиталовложения и увеличивающаяся долговая нагрузка в условиях жесткой денежно-кредитной политики несут повышенные риски, но господдержка нивелирует этот момент.

💯 Ответ на поставленный вопрос: Изменений в стратегии управления и развития ждать не стоит. Государство планирует на годы вперед и не особенно любит вносить корректировки в проекты.

В Комсомольске-на-Амуре совершил первый полет импортозамещенный SJ-100, построенный по серийным технологиям. Полет продлился около часа. SJ-100 – ближнемагистральный узкофюзеляжный самолет в размерности 100 пассажиров. В настоящее время в производстве в различной степени готовности находятся уже 24 серийные машины.

Холдинг «Вертолеты России» открыл на Казанском вертолетном заводе новое механообрабатывающее производство площадью 30 тысяч квадратных метров. Здесь планируется изготавливать широкую номенклатуру деталей для заводов холдинга и выполнять коммерческие заказы. Цех оборудован современными токарными, фрезерными и универсальными станками с ЧПУ, а также роботизированными комплексами.

Российское предприятие "Решетнев" запустило первую отечественную конвейерную линию сборки космических аппаратов массой до 300 кг, а также их составных элементов. Серийное производство позволит снизить сроки создания космических аппаратов, повысить производительность труда и оперативно формировать многоспутниковые орбитальные группировки, обеспечивая качественными спутниковыми услугами потребителей на всей территории России.

На головном патрульном корабле ледового класса "Иван Папанин" поднят флаг ВМФ. Корабль имеет водоизмещение около 9 тыс. тонн, неограниченный район плавания. Дальность плавания составляет около 10 тыс. миль, автономность порядка 70 суток. Полная скорость хода - около 18 узлов. Вооружен 76-мм автоматической артиллерийской установкой, оборудован вертолетной площадкой и ангарами, в том числе для беспилотников.

Обуховский завод завершил поставку оборудования Метрострою Северной Столицы. Метростроевцы получили два современных тоннелепроходческих комплекса диаметром 5,6 м, два тоннельных наклонных укладчика с породопогрузочными машинами и 19 тоннельных блокоукладчиков различного диаметра. Стоимость оборудования превышает 2 млрд руб.

Бумажная фабрика «Коммунар» запустила в Ленинградской области первое в России производство бумаги-основы для кальки, а также наладила выпуск декоративной импрегнированной бумаги-основы, используемой при изготовлении мебельных плит и ламинированной фанеры. Общие инвестиции в создание нового производства превысили 1,2 млрд рублей. Фабрика планирует выпускать до 300 тонн глассина для кальки в год.

«НАМИ» и Ульяновский автомобильный завод внедрили в серийное производство российскую антиблокировочную систему. NAMI-ABS-450 разработана для внедорожников и легкого коммерческого транспорта массой не более 4,5 т. Система в реальном времени анализирует данные с датчиков скорости вращения колес и, используя передовые алгоритмы, регулирует давление в каждом контуре тормозной системы таким образом, чтобы не блокировались колеса и сохранялась управляемость автомобиля.

"Газпром нефть" выпустила первую партию российского авиационного топлива с низким углеродным следом - SAF-топлива. В основе собственной технологии - синтез сложных эфиров из возобновляемого органического сырья под воздействием водорода. Применение SAF позволяет сократить до 80% выбросы парниковых газов при авиаперевозках.

Первое в России производство полиэфирэфиркетона (ПЭЭК) начато в Томске. ПЭЭК - универсальный инженерный пластик с поликристаллической структурой, стойкий к высоким температурам. Он используется в микроэлектронике, кабельной промышленности, машино- и автомобилестроении, нефтяной, газовой и фармацевтической отраслях.

РусГидро построило и ввело в работу линию электропередачи напряжением 220 кВ, которая соединила крупнейшие электростанции Магаданской области: Усть-Среднеканскую и Колымскую ГЭС. В кратчайшие сроки было возведено свыше 123 км новой высоковольтной линии электропередачи на 406 опорах. Использован сверхпрочный провод, обладающий компактной структурой и сроком службы более 45 лет.

Если ревнуете и подозреваете любимую промышленность в измене, поройтесь в собственном детстве, у вас проблемы.

Вроде сумма небольшая 445кВт.ч. перенесли на июль, потеря 227 рублей, но это моих 227 рублей! А у вас сходятся квитанции поданные и посчитанные в июне и июле? Может ДЭК обслуживающий Дальний Восток глюки выдаёт!?

Я понимаю, мелочь на уровне 1 кошелька, а на уровне страны?

У меня давно не сложились отношения с данной компанией. Я человек не организованный, могла положить деньги вперёд, и потом платить пеню, т.к. внесла по старой квитанции. Мне отрезали свет, когда они очередной раз от налогов уходили.

Хотя на счету в тот момент переплата была, меня с моим то везением-это не спасло. Ну вот как то так, борюсь с ними 19 лет. Муж посмотрел на мои слезы и решил сам платить. Но даже тут, за задержку оплаты на неделю, их робот звонит мне и требует денег. Мы уже и бумажные квитанции выписали, из за ДЭК.

Последние несколько месяцев по 500 рублей пихали в коммуналку, типа на общедомовые нужды. В июне квитанция, оплатили на автомате 362 рубля.

В июле подняли стоимость тарифа на 51 копейку. И прислали квитанцию за квартиру, 5601 рублей. Ох...ла! Может бы и не обратила внимания, но на счету денег не хватило. Сижу, в шоке, и вижу, что в том месяце, они насчитали 89 киловат, хотя показания подано и отображены и 543 кВт.ч., но это не выгодно компании, и они остаток дописали в июль, в июле работали кондеи, воду горячую отключали, бойлер работал, и выходило под 800 кВт.ч., к юристам идти безполезно, когда свет обрезали, ходила, их ответ: счета это ваша зона ответственности, и вы должны их отслеживать. Всё. А у вас как?

Андреевский флаг поднят на новом атомном подводном ракетоносце «Князь Пожарский». «Князь Пожарский» - подводная лодка четвертого поколения. Это самый мощный, скрытный и технически совершенный из всех крейсеров модернизированного проекта «Борей». Длина – 170 метров, водоизмещение – 24 тыс. т. Может находиться в походе 90 суток. Основная ударная сила – 16 межконтинентальных баллистических ракет «Булава».

Запущенные с Восточного спутники «Ионосфера-М» взяты на управление. Аппараты «Ионосфера-М» созданы для наблюдения физических явлений, возникающих в ионосфере Земли в результате активных воздействий природного и антропогенного характера, изменений пространственно-временной структуры ионосферы, возмущений электромагнитных полей, состава земной атмосферы и распределения озона в её верхних слоях, контроля радиационной обстановки.

В топливном дивизионе Росатома изготовлена опытно-промышленная партия газовой центрифуги десятого поколения ГЦ-10. Впереди испытания в цехе по обогащению урана, после чего ГЦ-10 запустят в серийное производство. В современных центрифугах используются высокотехнологичные материалы производства композитного дивизиона «Росатома».

На золоторудном месторождении Майское (Чукотский АО) в эксплуатацию введен бетонно-закладочный комплекс. Он стал первым в России и одним из крупнейших объектов капитального строительства в регионе за последние годы. Инвестиции составили 5,2 млрд рублей. БЗК производит закладочную смесь прямо на месторождении, и она по технологическим трубопроводам поступает в пустоты, образованные после выемки руды.

Wildberries и Russ открыл первую очередь распределительного центра площадью 158 тыс. кв. м в Екатеринбурге. В дальнейшем площадка будет расширена еще на 62 тыс. кв. м. Суммарные инвестиции в проект составляют более 12 млрд рублей. Ежедневно комплекс способен обрабатывать и распределять до 3 млн разных товаров.

СИБУР разработал новую марку полипропилена SIBEX® PPI030CF для производства реторт-упаковки, используемой для продуктов питания и кормов для животных. Благодаря герметичной конструкции реторт-упаковка позволяет хранить продукты без охлаждения и выдерживает стерилизацию при температурах до 120-130°C. Разработка позволит заместить импортные аналоги полипропилена.

РусГидро построило и ввело в работу Башенную ГЭС мощностью 10 МВт в Чеченской Республике. На сегодняшний день это крупнейший объект гидроэнергетики в регионе. В год станция будет вырабатывать 52 млн кВт·ч экологически чистой, возобновляемой электроэнергии, что достаточно для обеспечения электричеством более 10 тыс. домохозяйств.

В Петербурге начали производить импортозамещающие аккумуляторы для беспилотников. Линия сейчас сделана с расчетом на будущее для покрытия потребностей до 200 тыс. аккумуляторов в месяц с возможностью расширения. Отдельной инновацией является возможность зарядки аккумуляторов даже при пониженных температурах, что особенно актуально для полярных широт.

Холдинг Росэл разработал технологию высокоточного производства гибких полиамидных печатных плат. Изделия выпускаются исключительно из российских материалов. Гибкие печатные платы используют при производстве смартфонов, планшетов, медицинской техники, роботов, а также аппаратуры специального назначения. Основное преимущество таких изделий над платами из стеклотекстолита – в их легкости, эластичности и термостойкости.

«Россети» построили 135-километровую цифровую линию связи в магистральных электросетях на юге Западной Сибири. Создание цифровой магистрали позволило включить в единую технологическую сеть связи крупнейшую в Омской области подстанцию «Иртышская». В результате обеспечена высокоскоростная и надежная передача данных между ключевыми энергообъектами региона, что повысило безопасность и устойчивость энергосистемы.

Хотели проверить, попали ли наши субботы в федеральный список весёлых материалов, а потом решили, что это может быть расценено как умышленный поиск. Что делать?

💭 Оцениваем риски масштабных инвестиций и растущей долговой нагрузки на фоне нестабильных финансовых показателей...

💰 Финансовая часть (1 кв 2025 / 2024 год)

📊 Компания продемонстрировала положительную динамику основных финансовых показателей. Выручка увеличилась на 12,4%, достигнув 194,1 млрд рублей, благодаря росту объемов и цен реализации электроэнергии и введению рыночных механизмов ценообразования на территории Дальнего Востока с начала 2025 года. Показатель EBITDA вырос на 27,9%, составив 52,8 млрд рублей. Несмотря на увеличение чистой прибыли на 14,2% до 18,9 млрд рублей, её прирост сдерживался значительным ростом процентных расходов, вызванных повышением ключевой ставки Центрального банка и расширением долговых обязательств в связи с активной инвестиционной программой группы РусГидро.

💳 По итогам 2024 года РусГидро зафиксировала значительные убытки в размере 61,2 миллиарда рублей. Основной причиной стали списания обесценившихся активов энергокомпаний Дальнего Востока и увеличение процентов по займам вследствие высокого уровня кредитных ставок. Свободный денежный поток (FCF) компании оказался отрицательным из-за значительных инвестиций в инфраструктуру энергетики. К негативному влиянию приводят и изменения в оборотном капитале, вызванные масштабными проектами расширения, замены и модернизации оборудования. Учитывая амбициозные планы инвестирования, ситуация в ближайшее время вряд ли улучшится.

🤷♂️ Таким образом, учитывая масштабы инвестиционной программы, вероятность дальнейшего усиления долговой и процентной нагрузки весьма высока.

💸 Дивиденды

📛 Исходя из всех обстоятельств, полагаться на получение дивидендов в ближайшей перспективе представляется необоснованным риском.

🫰 Оценка

🤔 Акции РусГидро сложно считать привлекательными. Их цена соответствует среднему уровню индекса Московской биржи по мультипликатору P/E, но при этом дивидендов инвесторы не получают. Оценивая компанию по будущим показателям, видно, что стоимость акций не кажется низкой: форвардный P/E составляет 4,6x, а форвардный EV/EBITDA равен 4,4x. Таким образом, текущая оценка компании несколько выше средней среди аналогичных предприятий этой сферы.

✔️ Операционная часть (2 кв и 1 п 2025)

🔀 Во втором квартале текущего года объем выработки электроэнергии объектами генерации, включая Богучанскую ГЭС, сократился на 6,5% по сравнению с аналогичным периодом прошлого года и составил 38,2 млрд кВт·ч. Основная причина снижения связана с недостаточным уровнем притока воды в водохранилища Волжско-Камского каскада вследствие теплой и малоснежной зимы. Генерация теплоэлектростанций на Дальнем Востоке также уменьшилась на 2%. Однако отпуск тепла увеличился на 5,7%.

↘️ За первое полугодие общая выработка электроэнергии снизилась на 6,2% и достигла 71,9 млрд кВт·ч. При этом производство на гидроэлектростанциях упало на 6,9%, а на тепловых станциях — на 3,3%. Полезный отпуск энергосбытовыми компаниями вырос на 0,8% и составил 26,3 млрд кВт·ч. Электромощность объектов РусГидро увеличилась на 34 МВт благодаря программе модернизации.

↗️ Инвестиции

🧐 Компания осуществляет значительные капиталовложения, но они приносят минимальную отдачу. Согласно представленной презентации, в период с 2024 по 2028 годы около 70% всех инвестиций РусГидро направит на развитие энергетики Дальнего Востока. За этот срок планируется увеличить электрическую мощность региона на 2263 МВт и тепловую мощность на 2857 Гкал/ч.

🗺️ РусГидро (через свою дочернюю компанию Камчатскэнерго) приобрела контроль над ООО «Геотермальная энергетика», увеличив долю участия до 51%. Эта структура была создана Зарубежнефтью для реализации проектов в сфере возобновляемой энергетики. Основной вид деятельности компании включает геологоразведочные работы и изучение месторождений полезных ископаемых. Зарубежнефть совместно с РусГидро планирует реализацию крупных энергетических проектов на Камчатке.

🤓 РусГидро намерена ввести в эксплуатацию Загорскую ГАЭС-2 мощностью 840 МВт в 2028 году. Это положительное событие. А начиная уже с 2026 года дальневосточные активы смогут значительно увеличить операционную прибыль.

🇷🇺 Правительство согласовало отсрочку ввода двух новых энергоблоков Нерюнгринской ГРЭС на несколько месяцев в 2026 году. Первоначально планировалось завершить стройку раньше, однако возникли проблемы с поставкой оборудования. Хотя компания РусГидро хотела ещё сильнее отложить срок ввода, эта инициатива вызвала возражения системы операторов сети. Дополнительно РусГидро предлагает пересмотреть финансовую ставку доходности проекта, что повысит годовую стоимость мощности на 8 миллиардов рублей. Министерство энергетики отказалось поддержать предложение о повышении ставки.

📌 Итог

⚠️ Запланированные крупные капиталовложения и увеличивающаяся долговая нагрузка в условиях жесткой денежно-кредитной политики несут повышенные риски и, скорее всего, приведут к дальнейшей деградации финансового состояния компании. Необходимость обслуживания долга в условиях растущих инвестиций почти наверняка приведет к приостановке дивидендных выплат.

💦 Во втором квартале у РусГидро зафиксирован спад производства электроэнергии на 5% по сравнению с предыдущим годом, главным образом из-за снижения объемов выработки на волжских и сибирских гидроэлектростанциях. Это связано с колебаниями уровня воды в водоемах. Несмотря на негативные факторы, такие как нестабильная водность, ожидаются удовлетворительные финансовые результаты благодаря таким факторам, как освобождение рынка электроэнергии на Дальнем Востоке и повышение тарифов.

🤏 Компания вкладывает большие средства в проекты с низкой доходностью, которые вряд ли окупятся. Это и является источником ее финансовых затруднений.

🎯 ИнвесВзгляд: Компания сталкивается с финансовыми проблемами, а инвестиции не дадут никакого эффекта. Идеи нет.

💯 Ответ на поставленный вопрос: Грандиозные планы, по всей видимости, указывают на «путь в никуда», поскольку, несмотря на амбициозные проекты, текущая ситуация свидетельствует, что компании необходим путь с серьезной корректировкой стратегии — что маловероятно из-за регулятора в лице государства. До завершения инвестиционных проектов финансовая часть будет страдать, а дивиденды, скорее всего, отсутствовать.