Значение индекса #ммвб по итогу основной сессии 2525,68 пункта, или -0,7%📉

Оборот за день на данный момент 46 миллиарда рублей.

Сегодня в конце рабочей недели подведём итоги по самым интересным событиям.

По моему мнению, это движение индекса ММВБ за неделю, на которое сильно повлиял Лукойл, а также возврат торгов акциями Озона и большие дивиденды Х5, вторая часть статьи как действовать в кризис, вдохновлённая вчерашним падением американского рынка, и движения драгметаллов за неделю.

Начнём с Индекса, Лукойла, Х5 и Озона.

Индекс всю текущую неделю, как и прошедшую, провёл в небольшом коридоре с верхней границей 2600,19 пунктов и нижней 2520,57 пунктов. Сегодня состоялся выход из данного коридора, и, к сожалению, вниз. На данный момент нижняя граница падения индекса с начала недели, а также и месяца составляет 2514,92 пунктов.

Причины падения - это отрицательный новостной фон, влияющие на наш рынок, санкции и заявления разных западных политиков, а также ожидание новых налогов, которые негативно скажутся на экономике.

Большое негативное влияние на рынок внесла ситуация с Лукойлом, которая продолжала развиваться на этой неделе. Поступают новости о том, что Лукойл может лишиться своих зарубежных активов, в первую очередь на европейском пространстве. Правительства стран, говоря о том, что их энергетическая независимость от санкций может сильно пострадать, попытаются национализировать имущество Лукойла, а это и нефтезаводы, и заправки, места хранения и транспортировки топлива. Сегодня появилось заявление о введении нового управляющего для захвата нефтеперерабатывающего завода Лукойла в Болгарии.

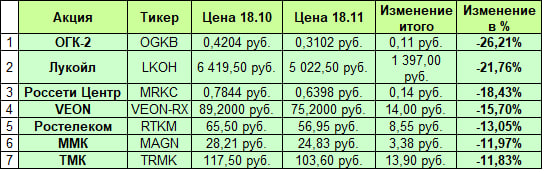

Лукойл среди российских компаний является одним из лидеров по зарубежной собственности, ориентировочная оценка которой около 14 миллиардов евро, и потеря этого в любом виде нанесёт существенный урон компании. Как я писал ранее, вес Лукойла в индексе ММВБ очень значительный, более 13%, я бы сказал, что он индексообразующий, и проблемы компании, вызвав падение на рынке, подталкивают весь индекс вниз, в том числе напоминая о том, что санкционное давление продолжается и может нарастать. На данный момент стоимость акций Лукойла составляет 4998 рублей.

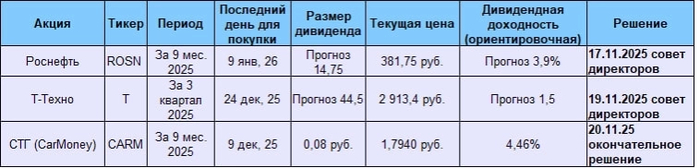

На этой неделе совет директоров Х5 порадовал новостью о дивидендах, рекомендовав их. На данный момент рекомендация по выплате составляет 368 рублей, а это 13,62% доходности, ведь цена на данный момент 2701 рубля за акцию. Окончательное решение будет принято 18 декабря на собрании акционеров.

После почти двух месяцев перерыва возобновились торги акциями Озон. Торги были прекращены 22 сентября для перевода из АДР в обычные акции. Цена закрытия на 22.09 была 4135 рубля. На данный момент цена составляет 3927. Озон впервые за всё время объявил дивиденды. Величина дивидендов составляет 3,65% доходности.

Второе, о чём я хочу написать по итогу недели, это продолжение статьи о том, как действовать в кризис. В прошлую пятницу я писал о финансах, которые будут использоваться для покупок. Сегодня поговорим о том, что делать с текущими акциями в портфеле. Эта статья публикуется после вчерашнего сильного падения американского фондового рынка, а это напоминает нам о том, что перегретый американский рынок может обрушиться в любой момент и вызвать каскад обрушений по всему миру, так как экономики всего мира связаны.

Часть 2/3. Что делать с текущими позициями в портфеле.

Итак, с деньгами разобрались в предыдущей части. Разберёмся с текущим портфелем.

В момент наступления кризиса у вас в портфеле находятся акции, купленные ранее. Вопрос: что с этим делать? Тут возникают две возможности со своими плюсами и минусами.

Первый вариант - это продать и откупить дешевле потом, но тут главная проблема, точнее две, это, что вы сразу этими действиями зафиксируете убыток, и если вы не угадали начало кризиса, то потеряете деньги, ведь по психологии после разворота вверх вы будете ждать, что они уйдут опять ниже и вы их купите дешевле, а в случае резкого разворота вы упустите всю возможность, либо начнёте метаться, покупая дороже, чем они у вас были. Затем может последовать опять обвал, и окажется, что вы купили на отскоке. Не забывайте, что информационный фон будет против вас и будет очень сложно правильно принять решение.

Второй вариант, который я и выберу для себя в момент наступления кризиса, это ничего с портфелем не делать. Точнее, всё уже сделано до наступления кризиса. Например, часть позиций у меня вложены в акции с потенциалом роста, а также выплаты больших дивидендов, и именно это и может оказаться моей прибылью в год наступления кризиса. Вторая часть портфеля - это акции, которые просто зависнут, но тут ничего не сделать, ведь я не останавливаю сейчас работу. По крайней мере, акции в моём портфеле сейчас и так куплены на низких уровнях по моей системе среднесрочно-долгосрочной торговли, и минус по ним не будет так велик, как если бы у меня сейчас были акции, купленные на хаях.

И третье, о чём я хочу написать, это движение драгметаллов на этой неделе.

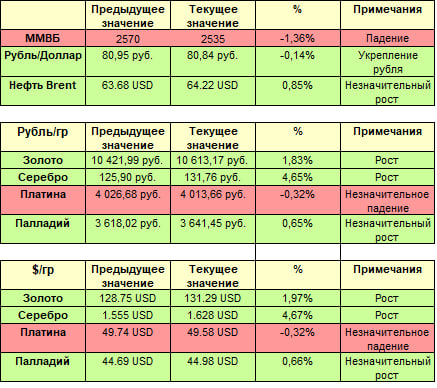

Большой коридор, который образовался после исторических рекордов золота и серебра и годовых пиков по платине и палладию, завершившихся очень сильной коррекцией, устоял.

Давайте рассмотрим текущее состояние котировок.

Исторический максимум, установленный золотом на данный момент, это 4381 доллара за унцию, минимум, показанный после снижения, 3886 доллара с 12,5% коррекцией. На данный момент цена составила 4090 доллара. И находится практически посередине.

По серебру также остаётся коридор с историческим максимумом 54,46 доллара за унцию и минимумом 45,55 доллара с разницей в 19,5%. На данный момент цена составляет 51,16 долларов, также приблизительно находясь посередине между минимумом и максимумом.

По платине пик роста 2025 года составляет 1746 доллара и минимум 1462 доллара с разницей 19,5%. На данный момент цена составляет 1561 доллара, что составляет немного выше нижней границы, в отличии от серебра и золота, находящихся в середине коридора.

И в финале палладий. Он также удержался в ранее установленном большом коридоре с пиком 2025 года 1678 долларов за унцию и минимумом 1345 долларов, разница между ними 23%. На данный момент цена составляет 1393 доллара, что соответствует нижней части границы коридора.

Подводя итоги по драгметаллам на этой неделе, золото и серебро находятся по середине большого коридора, платина в нижней 1/3 коридора на верхней границе, а палладий находится прямо около нижней границы коридора.

Неделя была не волатильная, но интересная и насыщенная разными событиями.

Не является индивидуальной инвестиционной рекомендацией

Канал https://t.me/sozvezdieinvest о долгосрочной и среднесрочной торговле акциями на фондовом рынке, а так же инвестициях в драгметаллы

В Энциклопедии среднесрочно-долгосрочной торговли вышло 15 статей. Ознакомиться можно по ссылке