Обстановка на рынке. С чем уходим на майские?

Рынок не дает нам скучать — после пары спокойных сессий он вдруг рухнул вниз, хотя поводов для этого вроде бы и не было.

Мы уже привыкли к падениям на громких новостях, но тут инвесторы отреагировали на простую рутину. Ведь политики и раньше повышали ставки, а потом отказывались от своих слов — сейчас будет точно так же, поэтому их угрозы нужно делить на десять (особенно у Трампа!).

Банк России тоже ничем не удивил — от него ждали сохранения ставки, и тот не стал разочаровывать эти ожидания :) Более того, его риторика стала гораздо мягче — можно почти со 100% уверенностью сказать, что цикл повышения остался в прошлом.

Так почему же рынок резко грохнулся вниз?

Думаю, все дело в накопительном эффекте — позитивные факторы никак не реализуются, зато негативные все громче дают о себе знать. Нефть болтается в районе 65 долларов, рубль остается крепким, а санкции все так же давят на российский экспорт.

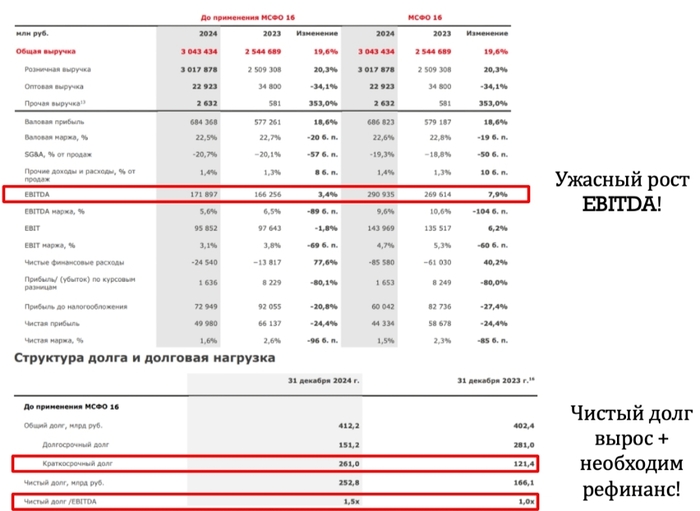

А еще начали выходить квартальные отчеты, которые тоже не добавляют нам оптимизма. Тут не нужно далеко ходить — так вчера Новатэк отчитался об убытке в 35 миллиардов. И пусть отчет по РСБУ не показателен, но звоночек все равно тревожный.

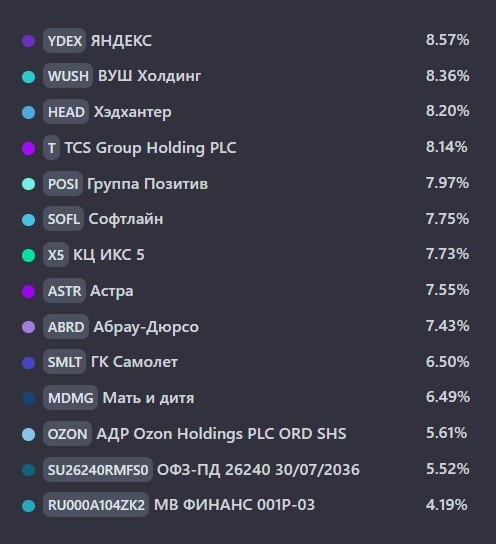

Не забываем и про то, что с этого года компании платят более высокий налог на прибыль. Плюс многие из них рефинансировали свои долги — если раньше ставка по ним была 8-12%, то сейчас им придется платить в два с половиной раза больше.

Поэтому облигации выглядят интереснее — в моменте они дают предсказуемую (и высокую!) доходность, в то время как с акциями ничего не ясно. Да, у них есть сильные драйверы для роста, но до этих драйверов еще нужно дожить :)

А значит борьба между быками и медведями продолжится. Тут главное не вставать ни на чью сторону, а играть в свою игру и не прогибаться — у каждого из нас свой план, и в такие времена придерживаться его особенно важно.

Ведь стоит немного поплыть, и наш мозг оправдает любую ошибку. А где одна ошибка, там вторая и третья… И чтобы не наломать дров, на майских нужно как следует отдохнуть и отвлечься от рынка.

А еще было бы неплохо вспомнить о когнитивных искажениях — о них сегодня выйдет отдельный пост :)