Дело было вечером. Делать было нечего. Зашла я, значит, в родной «Сбербанк Онлайн», не столько за управлением финансами, сколько за порцией здорового ужаса. Взглянула на свои кровно заработанные, которые как-то подозрительно быстро превращаются в кровно потраченные. Но это, как говорится, лирика. И вдруг — БАМ! — выплывает предложение, от которого по коже мурашки побежали.

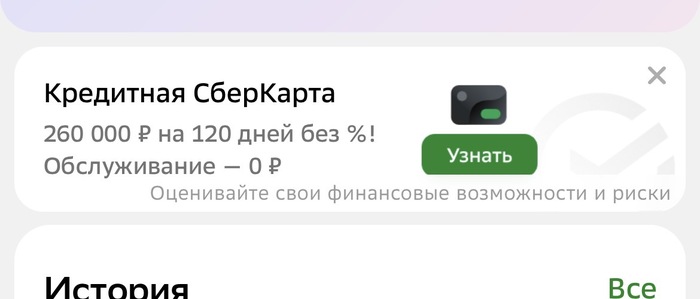

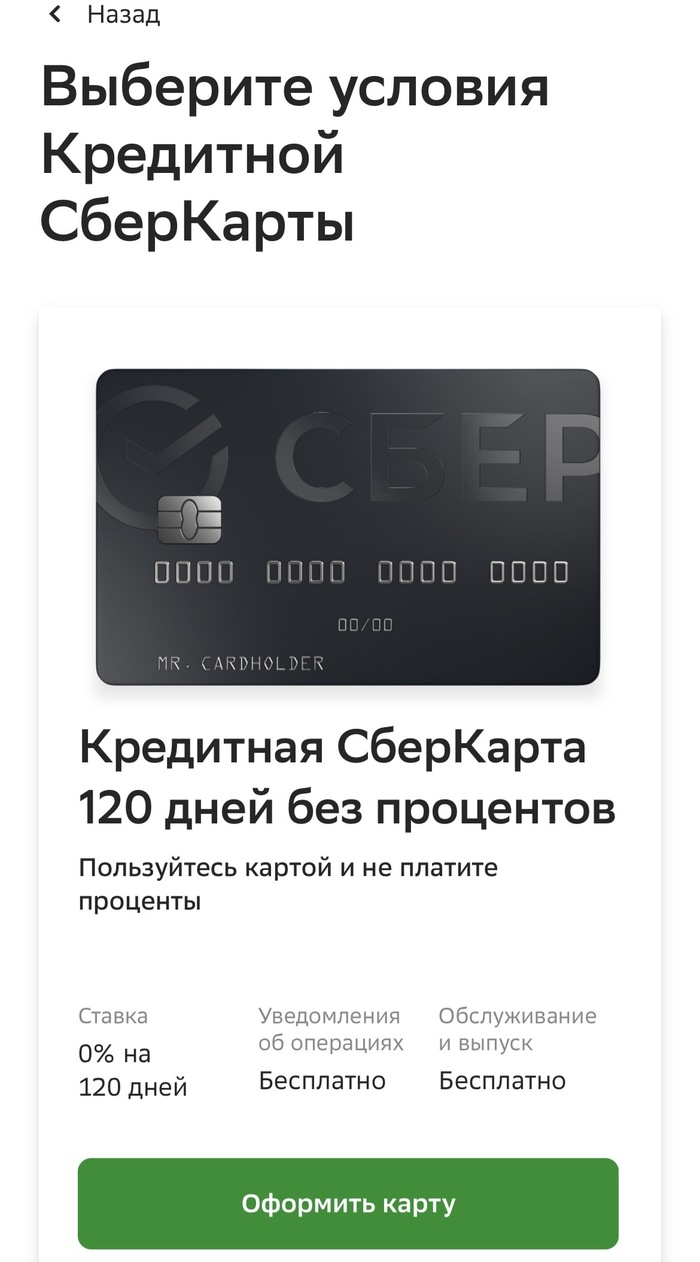

«Кредитная карта! 120 дней без процентов! Лимит до 260 000!» — гласил баннер. «Ого! — подумала я. — Да они, кажется, поумнели! Услышали, наконец, народный стон о том, что кредиты либо не дают, либо дают такие, что платить придётся правнукам?».

В голове пронеслась картина: вот я, героическая потребительница, в трудную минуту «перехватываю» эти самые 260К, живу 120 дней в беззаботной эйфории, а потом… Потом-то и начинается самое интересное.😁

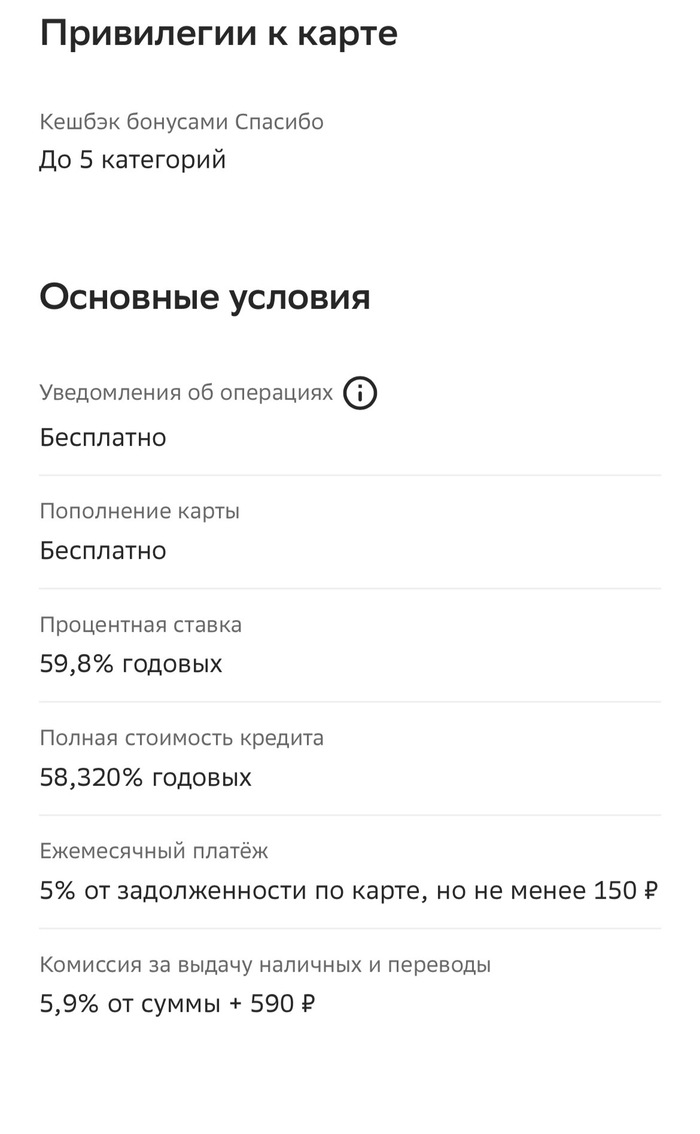

И тут, движимая праздным любопытством, я решила заглянуть в святая святых — в мелкий шрифт, в тарифы. Я мысленно подготовилась увидеть «страашные» 30% годовых, о которых все ноют. «Терпимо, — думала, — не сахар, но жить можно, если очень осторожно».

Как же я наивна была. Моя наивность разбилась о суровые цифры: 59,8% годовых. Да вы что?! Полгода в году ты работаешь на банк, а вторые полгода — на еду и оплату ЖКХ, чтобы потом с новыми силами начать работать на банк. Это не процентная ставка, это художественное описание удавки. Точнее, предложение её примерить с комфортной рассрочкой на 120 дней.😱

«Прекрасно! — мысленно похвалила я банк. — Честно, прямо, без предварительных ласк🤣. Не «возьми кредит и улучши жизнь», а «возьми кредит, почувствуй себя белкой в колесе, а мы подкинем орешек… за 60% годовых».

Вот и сижу я, смотрю телевизор. Там говорят, что у нас всё хорошо. Просто замечательно. Мы «впереди планеты всей» по каким-то непонятным мне, простой зрителю, параметрам. И я начинаю подозревать, что один из этих параметров — как раз средняя кредитная ставка для физических лиц. Может, наш экономический рывок измеряется в годовых процентах? Чем они выше, тем веселее живём? Запускаем спутники на орбиту на деньги от переплат по потребительским кредитам.🤣 Гениальная бизнес-модель, что и говорить.

А выводы, собственно, простые и грустные:

1. Главный враг финансовой грамотности — крупный, красивый баннер. Он кричит о временных радостях, шепча о вечных кандалах где-то в разделе «подробнее».

2. «Льготный период» — это не подарок, а приманка. Это время даётся не для того, чтобы вы бесплатно пользовались деньгами, а для того, чтобы вы к ним привыкли. Как к симпатичному щенку, который через четыре месяца вырастает в голодного волка с аппетитом в 60% годовых.

3. Если что-то выглядит слишком хорошо, чтобы быть правдой — значит, это и не правда. А жестокая математическая реальность, спрятанная на седьмой странице оферты.

А вы брали кредиты с такой процентной ставкой? Что думаете, как себя чувствуете? 😅 Может, я что-то упустила? Например, акцию «Оформи кредитку и получи в подарок спасательный круг для тонущего в долгах»? Делитесь мыслями, а я пойду… пересчитаю свои «кровно заработанные» ещё раз. На всякий случай.