🇷🇺 А. Новак проведет совещание по рынку нефтепродуктов

16.12.2025 г. - Вторник

🔵 Henderson - Раскрытие выручки за ноябрь 2025 г. #HNFG

🔵 Банк Санкт-Петербург представит финансовые результаты за 11 месяцев 2025 г. по РСБУ #BSPB

17.12.2025 г. - Среда

🔵 Яндекс - СД обсудит допэмиссию по программе мотивации #YDEX

🇷🇺 Данные по недельной инфляции (19:00)

18.12.2025 г. - Четверг

🔵 Корпоративный центр ИКС 5 - Акционеры примут решение по дивидендам за 9 месяцев 2025 г. #X5

🔵 Ренессанс Страхование — последний день для попадания в реестр акционеров, имеющих право на получение дивидендов в 4,1 руб./акцию за 9 месяцев 2025 г. #RENI

🔵 НКХП — последний день для попадания в реестр акционеров, имеющих право на получение дивидендов в 9 руб./акцию за 9 месяцев 2025 г. #NKHP

🔵 Пермэнергосбыт — последний день для попадания в реестр акционеров, имеющих право на получение дивидендов за 9 месяцев в 26 руб. на оба типа акций 2025 г. #PMSB #PSMBP

19.12.2025 г. - Пятница

🇷🇺 Заседание СД ЦБ по ключевой ставке (13:30)

🇷🇺 Пресс-конференция главы ЦБ Э. Набиуллиной по итогам заседания (15:00)

🇷🇺 Прямая линия с президентом России В. Путиным (12:00)

🔵 Вступят в силу новые базы расчетов индексов Мосбиржи #MOEX

🔵 Полюс - Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов в 36 руб. за 9 месяцев 2025 г. #PLZL

🔵 Диасофт - последний день для попадания в реестр акционеров, имеющих право на получение дивидендов в 18 руб. за 9 месяцев 2025 г. #DIAS

🔵 Озон - последний день для попадания в реестр акционеров, имеющих право на получение дивидендов в 143,6 руб. за 9 месяцев 2025 г. #OZON

🔵 НКХП - Дивгэп 9 руб. #NKHP

🔵 Ренессанс Страхование - Дивгэп 4,1 руб. #RENI

🔵 Пермэнергосбыт - Дивгэп 26 руб. #PMSB #PMSBP

20-21.12.2025 г. - Суббота и воскресенье

🔵 Торги выходного дня проводятся в обычном режиме #MOEX

☪️ $PHOR ⚗️ $AKRN — Россия нарастила долю в поставках азотныхудобренийв США до 35%

🏦 Аналитики «Сбера» ожидают минимальной инфляции за последние 5 лет. Инфляция снизится до 5,7% по итогам года – темп роста цен окажется наименьшим за последние 5 лет

📈 Постпреды ЕС могут утвердить 20-пакет санкций против РФ

🇺🇸 Уиткофф заявил о значительном прогрессе в переговорах с Зеленским. Стороны провели обстоятельные дискуссии по мирному плану из 20 пунктов

🇺🇦 Зеленский поручил разработать проект закона о возможности проведения выборов во время военного положения

🇺🇦 Встреча Зеленского с лидерами ЕС и НАТО в Берлине, а также продолжение переговоров Уиткоффа и Кушнера с командой Украины

Ожидается в течение дня:

🏦 $LEAS — Дивгэп 58р, 9.8%

🏦 $ZAYM — Дивгэп 6.88р, 4.3%

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Сегодня будут собраны заявки на три фундаментально надежных выпуска облиг, разбор которых я сделал вчера. А сейчас, дамы и господа, представляю вашему вниманию «прожарку» гораздо более «весёлых» и высокодоходных бондов, которые тоже вот-вот разместятся.

🍾Кредитный рейтинг у них намного ниже, а потенциальная прибыль — наоборот. Если любите пригубить шампанское, то, возможно, эти бумаги для вас. Ну, по крайней мере парочка из них. Естественно, не ИИР!

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

Начнём с самого высокого рейтинга и закончим по традиции самым отвязным😎

🏕️Томская область 34076 (фикс)

● Название: ТомскОб-34076 ● Номинал: 1000 ₽ ● Объем: до 5 млрд ₽ ● YTM: не выше КБД (3,2 года)+400 б.п.* ● Срок: 4,94 года (1804 дня) ● Выплаты: 4 раза в год ● Оферта: нет ● Выпуск для всех ❗Амортизация: 50% от номинала в дату выплаты 16 купона, 50% при погашении.

*Значение КБД Мосбиржи для 3,2-летних ОФЗ на 15.12.2025 составляет ~14,35%. Значит, макс. доходность YTM при этих параметрах будет не выше 18,35%, что соответствует купону ~17,3%, но скорее всего ниже. Так, Сбер прогнозирует купон от 14,75% до 17,75%.

⭐Кредитный рейтинг: BBB+ «стабильный» от Эксперт РА (повышен в мае 2025) и АКРА (август 2025).

👉Организаторы: Газпромбанк, Sber CIB, Совкомбанк.

⏳Сбор заявок — 16 декабря, размещение — 18 декабря 2025.

Томская область входит в десятку российских регионов, ведущих интенсивную добычу нефти и газа (в северных районах области). Население южных районов в основном занято сельским хозяйством, заготовкой и переработкой древесины. В области проживает немногим более 1 млн человек (0,7% населения страны).

🗺️Финансовое положение региона подробно разбирал здесь. Как и спрогнозировал, из-за растущего дефицита бюджета область вынуждена занимать ещё.

🏪Центр-К БО-01 (фикс)

● Название: ЦентрК-БО-01 ● Номинал: 1000 ₽ ● Объем: 300 млн ₽ ● Купон: до 24% (YTM до 26,83%) ● Выплаты: 12 раз в год ● Срок: 3 года ● Выпуск для всех ❗Оферта: колл-опцион на 12 и 24 купоне ❗Амортизация: по 33,3% от номинала в даты выплат 34-36 купонов.

⭐Кредитный рейтинг: BB+ «стабильный» от АКРА (октябрь 2025).

👉Организаторы: Альфа-Банк, ИК Диалот, Совкомбанк.

⏳Сбор заявок — 16 декабря, размещение — 18 декабря 2025.

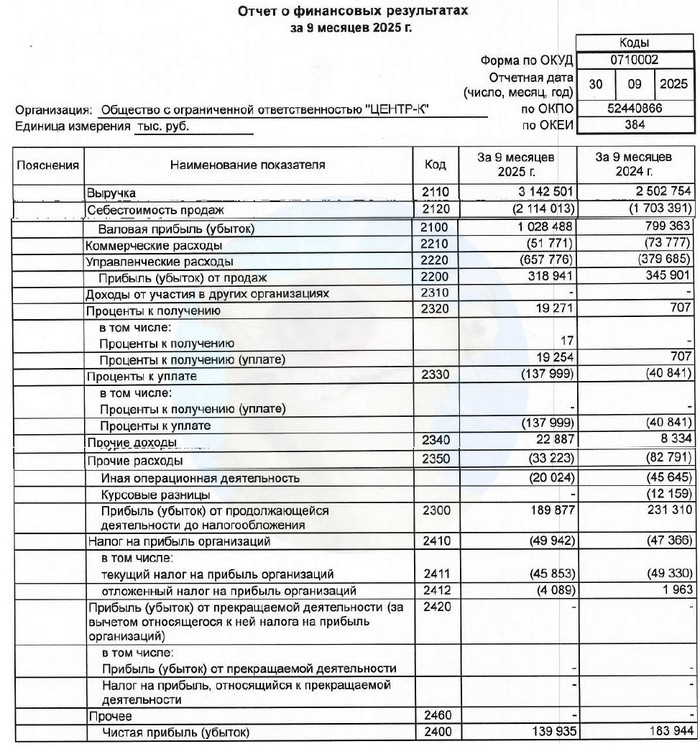

🛒ООО «Центр-К» — дистрибьютор торгового оборудования, а также разработчик ПО для торговых точек и сетей. Под брендом POScenter занимается производством контрольно-кассовой техники, её ремонтом и тех. поддержкой, а также разработкой и интеграцией ПО для учета товаров и автоматизации касс.

📊Фин. результаты по РСБУ за 9М2025:

● Выручка: 3,14 млрд ₽ (+25,6% г/г) ● Себестоимость продаж: 2,11 млрд ₽ (+24,1% г/г) ● Чистая прибыль: 140 млн ₽ (-24% г/г) ● Собств. капитал: 899 млн ₽ (-11,3% за 9 мес.) ● Денежные средства: 26,9 млн ₽ (-71% за 9 мес.) ● Чистый долг: 1,19 млрд ₽ (+116% за 9 мес.) ● Чистый долг/Капитал: 1,32x (в конце 2024 было 0,54х)

Источник: отчет ООО «Центр-К» по РСБУ за 9 мес. 2025 (некоторые подграфы сократил)

🚜СибАвтоТранс 1Р7 (фикс)

● Название: СибАвто-001P-07 ● Номинал: 1000 ₽ ● Объем: до 300 млн ₽ ● Купон: до 26% (YTM до 29,3%) ● Выплаты: 12 раз в год ● Срок: 3 года ● Оферта: нет ● Выпуск для всех ❗Амортизация: по 13,33% от номинала в даты выплат 20, 23 и 26 купонов, по 16,67% в даты выплат 29 и 31 купонов, ещё 26,67% — при погашении.

⭐Кредитный рейтинг: BB «стабильный» от НРА (повышен в марте 2025).

⏳Сбор заявок — 16 декабря, размещение — 19 декабря 2025.

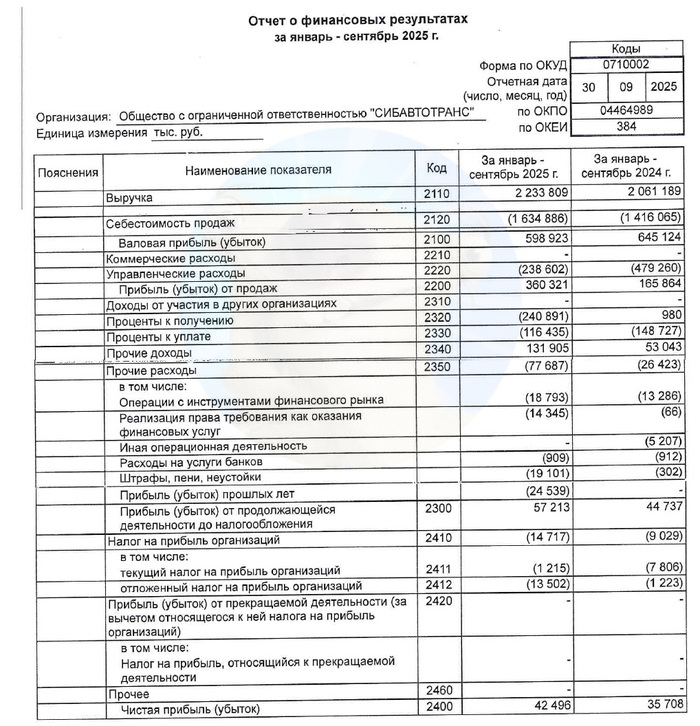

🚧ООО «СибАвтоТранс» занимается строительно-монтажными работами и оказанием услуг с использованием грузовой и спец. техники на нефтегазовых месторождениях. Компания зарегистрирована в 2016 г. в Омске, с февраля 2024 — в Москве. Ведет деятельность в основном в Ямало-Ненецком и Ханты-Мансийском автономных округах.

📊Фин. результаты по РСБУ за 9М2025:

● Выручка: 2,23 млрд ₽ (+8,4% г/г) ● Себестоимость продаж: 1,63 млрд ₽ (+15,5% г/г) ● Чистая прибыль: 42,5 млн ₽ (+19% г/г) ● Собств. капитал: 298 млн ₽ (+17% за 9 мес.) ● Денежные средства: 10,8 млн ₽ (заметный рост) ● Чистый долг: 1,562 млрд ₽ (+26% за 9 мес.) ● Чистый долг/Капитал: 5,25x (в конце 2024 было 4,84х)

Источник: отчет ООО «СибАвтоТранс» по РСБУ за 9 мес. 2025 (некоторые подграфы сократил)

🎯Сравнение выпусков

У Томской обл. неплохой «долгоиграющий» фикс. Это уже 2-й выпуск от томичей за месяц. Ноябрьский фикс на 3 года разместился с купоном 16,2% и сейчас торгуется выше номинала, так что ждать итоговый купон для нового выпуска выше старого — наивно.

🏪Что касается дебюта Центр-К, то компания в плане финансовой устойчивости смотрится неплохо. Генерирует приличную прибыль, доля капитала в активах почти 30%, коэф-т покрытия процентов ICR выше 10х — отличный показатель.

Смущает резкое ухудшение ликвидности (запасов кэша) в нынешнем году — видимо, для покрытия временного дефицита и понадобилось выйти на биржу.

🚜Эмм… СибАвтоТранс (он же «САТ»). Контора на слуху, и далеко не всегда в позитивном ключе. Краткие выводы ниже.

Из плюсов: растут выручка и чистая прибыль. Кэш на счетах тоже формально вырос в течение этого года аж в 30 раз, но это потому что в конце 2024 его вообще не было. Компании остро не хватает ликвидности — оно и понятно, от хорошей жизни под 30% не занимают.

⛔Минусов ГОРАЗДО больше. Доля капитала в активах (9,2%) критически низка. Чистый долг более чем в 5 раз превышает собственный капитал. Покрытие процентов ICR на уровне 1,56х не внушает оптимизма. Любое небольшое ухудшение операционных показателей ставит под угрозу обслуживание долга.

Эмитент вроде бы пока «живой», но рисковый — жесть. Лично я точно мимо, и понаблюдаю с забора.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

Голубой вагон бежит-качается, он везёт нам новый выпуск облигаций от ФПК (Федеральная Пассажирская Компания), дочки РЖД. Компания нагружена не только долгами, но и социальной нагрузкой, зато рейтинг AA+, потому что РЖД, государство и голубые вагоны. Смотрим, что за бондопаровозик.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 3+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

📖 Об эмитенте

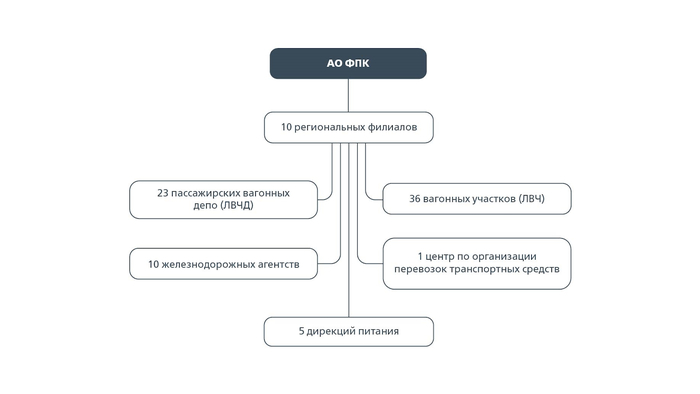

🚂 ФПК (Федеральная пассажирская компания) — дочка компания РЖД, занимающееся перевозкой пассажиров и грузобагажа железнодорожным транспортом в дальнем сообщении. Компания ведёт самостоятельную хозяйственную деятельность с 1 апреля 2010 года.

Миссия компании: «Мы улучшаем качество жизни, делая Вашу поездку максимально безопасной, доступной и комфортной». Спасибо.

⭐ Рейтинг: АA+ от АКРА (ноябрь 2025) и НРА (сентябрь 2025)

🚉 Финансовые показатели ФПК. Как оно вообще ездит?

По рельсам же. Но финансовые показатели в этом деле не главное, ведь есть РЖД и Россия (страна, а не авиакомпания), на благо которых ФПК и трудится. ФПК состоит из 10 региональных филиалов, пассажиров катает туда-сюда, кормит их, вагоны чинит. Тем не менее, на отчётность посмотрим.

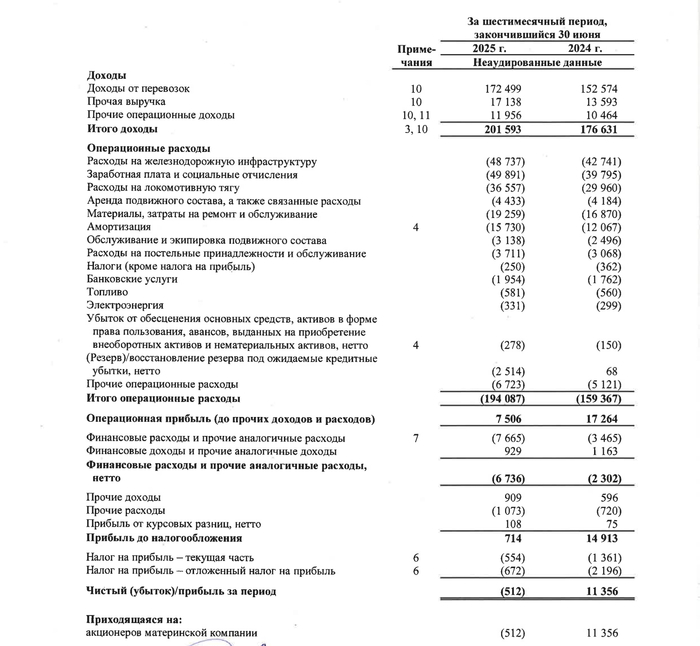

✅ Выручка выросла на 14,1% и составила 201,6 млрд рублей. Ключевой фактор увеличения выручки — ежегодная индексация тарифа на 11,6%!

📛 В 1П2025 ФПК получила чистый убыток по МСФО в 512 млн рублей. Это произошло из-за опережающего роста операционных расходов над доходами, а также увеличения процентных расходов. EBITDA сократилась на 20,2% и достигла 23,5 млрд рублей.

✅ Чистый долг компании вырос за 6 месяцев этого года в 4,2 раза, достигнув 48,7 млрд рублей. Отношение Чистый долг/EBITDA за последние 12 месяцев составило 0,8 против 0,2 годом ранее.

Перевозки пассажиров в дальнем следовании на сети РЖД в 1П2025 выросли на 0,8%, до 59,1 млн человек.

В общем, даже всё не так плохо, как могло быть. Например, у ГТЛК долговая нагрузка зашкаливает, а у железнодорожников вполне комфортная. Но большой капекс. Сами понимаете, страна у нас большая, дороги длинные, вагонов нужно много.

⚙️ Параметры выпуска

Выпуск: ФПК 2Р1

Объём: 30 млрд

Начало размещения: 23 декабря (сбор заявок до 18 декабря)

Срок: 2,5 года

Купонная доходность: 14–15,5% (YTM до 16,4%)

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Срок можно было бы и побольше сделать, но что уж имеем. Оферты и амортизации нет, так что всё остальное проще пареной репы, подаваемой в вагоне-ресторане.

✅ В итоге

Консервативная история, основанная на естественной монополии и поддержке со стороны РЖД и государства. Но и приятно, что жэдэшники не купаются в долгах, а завозят их маленькими вагончиками. Я подал небольшую заявку. Вот если бы доходность была повыше, подал бы и заявочку побольше.

💬 Как вам этот выпуск? Будете покупать? Делитесь мнениями в комментариях!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

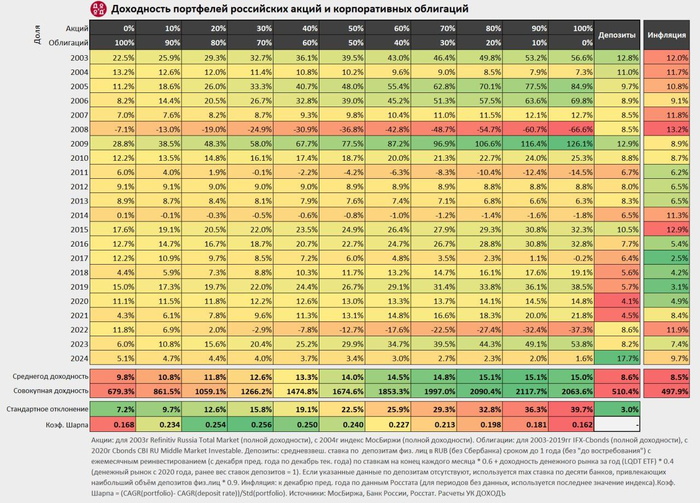

Доходность портфелей российских акций и корпоративных облигаций

Доходность портфелей российских акций и корпоративных облигаций, а также доходность банковских депозитов и инфляция в 2003-2024 гг. Источники: МосБиржа, Банк России, Росстат. Расчеты УК ДОХОДЪ

Методика расчета

Акции: для 2003 года — Refinitiv Russia Total Market (полной доходности), с 2004 года — индекс МосБиржи (полной доходности).

Облигации: для 2003-2019 гг. IFX-Cbonds (полной доходности), с 2020 года — Cbonds CBI RU Middle Market Investable.

Депозиты: средневзвешенная ставка по депозитам физ. лиц в RUB (без Сбербанка) сроком до 1 года (без «до востребования») с ежемесячным реинвестированием (с декабря пред. года по декабрь тек. года) по ставкам на конец каждого месяца * 0.6 + доходность денежного рынка за год (LQDT ETF) * 0.4 (денежный рынок с 2020 года, ранее вес ставок депозитов = 1). Если указанные данные по депозитам отсутствуют, используется максимальная процентная ставка по десяти банкам, привлекающим наибольший объем депозитов физ. лиц * 0.9.

Инфляция: к декабрю пред. года по данным Росстата (для периодов без данных используется последнее значение индекса).

Коэф. Шарпа = (CAGR(portfolio) — CAGR(deposit rate)) / Std(portfolio). Этот коэффициент показывает насколько хорошо доходность портфеля компенсирует принимаемый инвестором риск (стандартное отклонение доходности). Чем он выше, тем лучше.

Конечно, невозможно увидеть будущее, в зеркало заднего вида, но всё же эти данные, дают некоторое представление, о возможной будущей доходности ваших инвестиций.

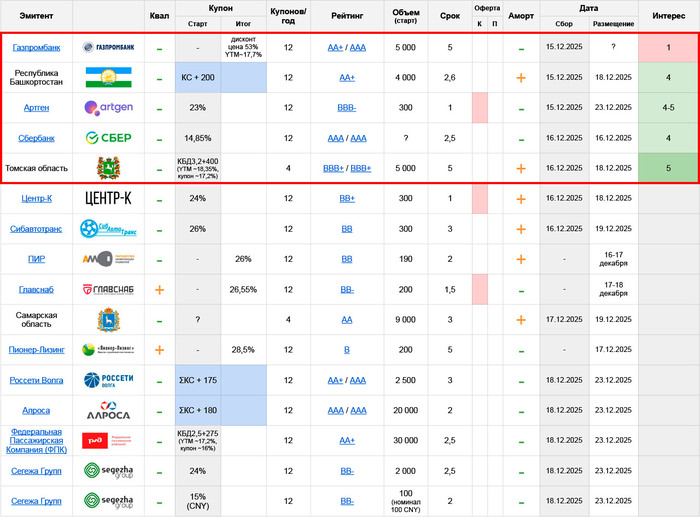

💰 Газпромбанк: AA+/AAA, дисконтные (цена 53%), 5 лет, 5 млрд.

ГПБ каким-то чудом разместил в августе и в сентябре свои дисконтные бумаги на гораздо более плохих условиях, в ненулевом объеме (хотя и гораздо меньшем, чем планировал). Поэтому и новый выпуск наверняка найдет своих покупателей

Тем более параметры тут получше и хоть как-то отдаленно сравнимы с выпусками ГПБ 6Р-02P RU000A10CQG7 / 6Р-01P RU000A10CF88 со вторички. Но не более того, и по-прежнему заметно уступают Сберовской дисконтной серии SBERD. Идти сюда на первичку точно нецелесообразно, даже для фанатов формата – в стаканах всё сейчас выглядит куда привлекательнее

🇷🇺 Республика Башкортостан: AA+, флоатер КС+200 ежемес. (EY до 20,15%), 2,6 года, 4 млрд.

Из трех субфедов этой недели выпуск Башкирии считаю наименее интересным, поскольку во-первых, это флоатер, а во-вторых – эмитент крайне жадный, но при этом востребованный: их последние бумаги размещались с явным дисконтом ко всему субфедеральному сектору, и заработать на них можно (будет) только на дальнейшем общем росте рынка

Стартовый ориентир рассматривать вполне можно, но вероятность его сохранения стремится к нулю, тут я особых надежд не питаю, объем специально не резервирую и следить буду вполглаза

🧬 Артген: BBB-, купон до 23% ежемес. (YTM до 25,59%), 1 год, 300 млн.

Инвестиционный холдинг, ранее назывался Институт стволовых клеток человека (ИСКЧ), в портфеле – инновационные компании медсектора. В т.ч. публичные ММЦБ (GEMA) и Генетико (GECO). Сам Артген тоже торгуется на Мосбирже, тикер ABIO

Проблем с долговой нагрузкой у холдинга нет. Долг состоит из облигаций самого Артгена и ММЦБ по низкой фиксированной ставке, а на балансе стабильно лежат сотни млн. кэша. В результате процентные доходы холдинга превышают расходы

Прибыльная часть портфеля компаний генерирует общий положительный ОДП. А основные претензии РА также связаны не с финансовым положением, а с качеством портфеля, где, помимо благополучных пассажиров типа ММЦБ, хватает и более спорных

Тем не менее, всё вместе это пока выглядит явно лучше формального рейтинга (хоть и с плоховатой динамикой в 1п’25), и торгуется тоже лучше. Более-менее ликвидный БО-П01-02 RU000A105054 – с YTM~22%, собственный и уже короткий БО-01 RU000A103DT2 до анонса нового выпуска также был в диапазоне YTM 21-22%

Отсюда рамещение в стартовом виде выглядит очень даже привлекательно. Чуть портит картину короткий колл через год, но куда сильнее ее портит именно бэкграунд из своих дорогих выпусков

На очень небольшой объем в 300 млн. – это наверняка даст переподписку и заметное снижение купона, как мы это видели на прошлой неделе у Элтеры (причем, Артген как эмитент мне нравится больше). Визуально запас на снижение приличный, поточнее посчитаю отдельным постом

🏦 Сбербанк: AAA, купон до 14,85% ежемес. (YTM до 15,91%), 2,5 года, объем не озвучен

Выглядит смело, но при этом очень даже конкурентно как ко всей группе AAA-фиксов, так и к собственным фиксам Сбера, которые сильно короче и торгуются сильно лучше рейтинговой группе, в диапазоне YTM~14,5-15,5

Бумага явно интересна в холд как надежная длинная альтернатива депозиту, и думаю, что спекулятивно здесь тоже можно пробовать, разве что время уйдет на переваривание объема (а он точно будет большим)

🇷🇺 Томская область: BBB+, купон до ~17,2% квартальн. (YTM до ~18,35%), 5 лет, 5 млрд.

А этот субфед пока выглядит максимально привлекательно:

Хорошая стартовая YTM – ближайшие собственные 34072 RU000A10AC75 / 34074 RU000A10BW70 торгуются с YTM~17%, а самая дешевая в этой группе Ульяна 34010 RU000A10BTJ7 – 17,3%

Уверенная длина, в последний год будут аморты, но даже с ними дюрация ~3,4. В качестве ставки на снижение КС в пятницу – замечательно

Ажиотаж будет большой, и в финале сбора наверняка увидим что-то близкое к купону 16%, но даже так – не вижу причин не участвовать

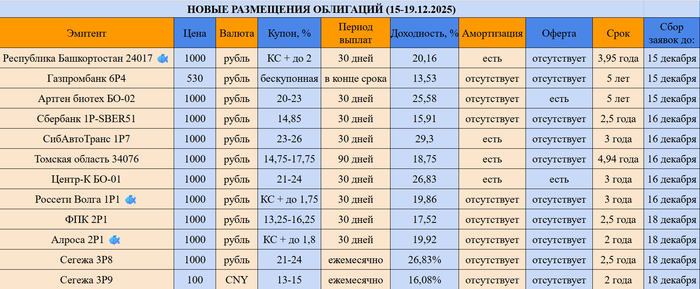

Продолжаем богатеть на облигациях. Новая неделя – новые размещения. Давайте посмотрим на параметры и пробежимся по новым выпускам. Возможно, даже что-то вам и понравится.

Шалом, православные! На этой неделе очень много размещений, и как всегда на любой вкус и цвет. От надежнейших ААА до “мусорного” ВВ.

💫 Сбербанк 1Р-SBER51

● Цена: 1 000 ₽

● Купон: 14,85%

● Выплаты: 12 раз в год

● Срок: 2,5 года

● Рейтинг: ААА

● Доходность: до 15,91%

● Сбор поручений до: 16 декабря

🐟 Республика Башкортостан 24017

● Цена: 1 000 ₽

● Купон: КС + до 2% (есть амортизация)

● Выплаты: 12 раз в год

● Срок: 3,95 года

● Рейтинг: АА+

● Доходность: до 20,16%

● Сбор поручений до: 15 декабря

💫 Газпромбанк 006Р-04Р (бескупонная)

● Цена: 530 ₽ (53% от номинала)

● Срок: 5 лет

● Рейтинг: АА+

● Доходность: 13,53%

● Сбор поручений до: 15 декабря

💫 Артген биотех БО-02

● Цена: 1 000 ₽

● Купон: 20-23%

● Выплаты: 12 раз в год

● Срок: 5 лет (4 колл-опциона)

● Рейтинг: ВВВ-

● Доходность: до 25,58%

● Сбор поручений до: 15 декабря

💫 СибАвтоТранс 1Р7

● Цена: 1 000 ₽

● Купон: 23-26% (есть амортизация)

● Выплаты: 12 раз в год

● Срок: 3 года

● Рейтинг: ВВ

● Доходность: до 29,3%

● Сбор поручений до: 16 декабря

💫 Томская область 34076

● Цена: 1 000 ₽

● Купон: 14,75-17,75% (есть амортизация)

● Выплаты: 4 раз в год

● Срок: 4,94 года

● Рейтинг: ВВВ-

● Доходность: до 18,75%

● Сбор поручений до: 16 декабря

💫 Центр-К БО-01

● Цена: 1 000 ₽

● Купон: 21-24% (есть амортизация)

● Выплаты: 12 раз в год

● Срок: 3 года (2 колл-опциона)

● Рейтинг: ВВ+

● Доходность: до 26,83%

● Сбор поручений до: 16 декабря

🐟 Россети Волга 1Р1

● Цена: 1 000 ₽

● Купон: КС + до 1,75%

● Выплаты: 12 раз в год

● Срок: 3 года

● Рейтинг: АА+

● Доходность: до 19,86%

● Сбор поручений до: 16 декабря

💫 ФПК 2Р1

● Цена: 1 000 ₽

● Купон: 13,25-16,25%

● Выплаты: 12 раз в год

● Срок: 2,5 года

● Рейтинг: АА+

● Доходность: до 17,52%

● Сбор поручений до: 18 декабря

🐟 Алроса 2Р1

● Цена: 1 000 ₽

● Купон: КС + до 1,8%

● Выплаты: 12 раз в год

● Срок: 2 года

● Рейтинг: ААА

● Доходность: до 19,92%

● Сбор поручений до: 18 декабря

💫 Сегежа 3Р8

● Цена: 1 000 ₽

● Купон: 21-24%

● Выплаты: 12 раз в год

● Срок: 2,5 года

● Рейтинг: ВВ-

● Доходность: до 26,83%

● Сбор поручений до: 18 декабря

💫 Сегежа 3Р9

● Цена: 100 CNY

● Купон: 13-15% (два варианта расчетов: в рублях и в юанях)

● Выплаты: 12 раз в год

● Срок: 2 года

● Рейтинг: ВВ-

● Доходность: до 16,08%

● Сбор поручений до: 18 декабря

Получилось достаточно много выпусков. Очень надежно выглядят Алроса, Башкортостан, Россети Волга и Сбербанк. ФПК совсем не любят своих облигационеров. В субфедах также мало риска. А вот любителей всяких повышенных купонов на размещении поджидаю сибирские дорожники.

Сегежа уже столько назанимала, что остается только молиться, что все выплатят. В размещениях никаких на следующей неделе участвовать не планирую. Поищу интересное на вторичке.

В облигациях минимальная концентрация на одном эмитенте. Можно сказать, spray and pray. Диверсификация – наше все, холодная голова и здравый рассудок, что в один прекрасный солнечный день, кто-то может дефолтнуться. Всех обнял! 💙

А кто хочет богатеть на облигациях еще лучше и регулярнее, получая купоны каждый месяц, не думая об офертах и амортизациях, подготовлены специальные подборки с различными кредитными рейтингами:

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Еще больше интересного в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

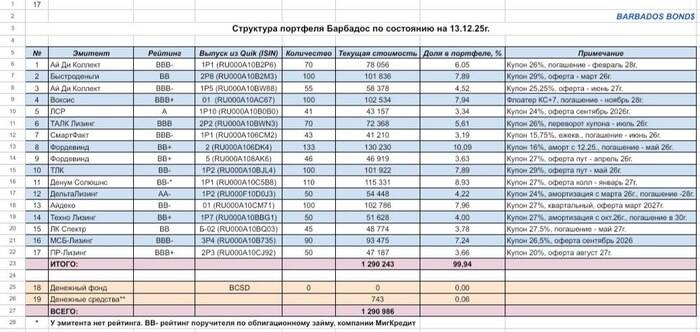

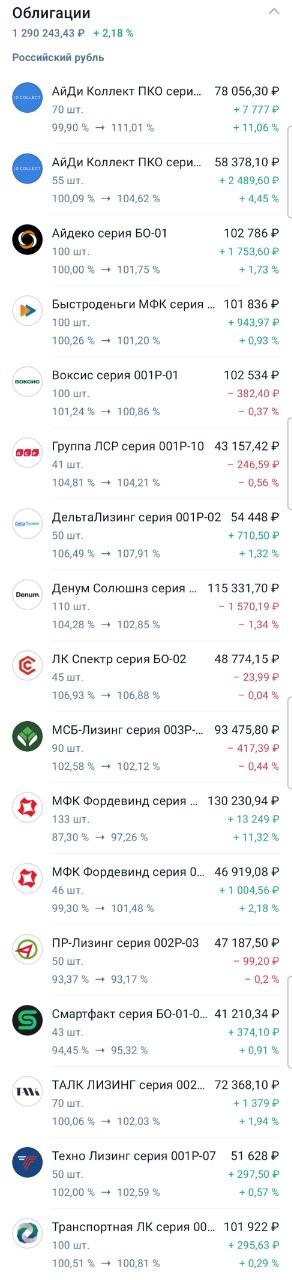

По состоянию на 13.12.25г. стоимость портфеля Барбадос составляет 1 290 986 р. (-0,1% за неделю).

По итогам 305 дней проекта, портфель показывает доходность 34,8% годовых.

Неделя на рынке корпоративных облигаций выдалась очень сложной. Шлейф от технического дефолта Монополии всю неделю витал над рынком, больше всего пострадали бумаги ВДО, но и в некоторых бумагах инвестгрейда ощущалось давление.

В течение недели, стоимость портфеля Барбадос снижалась почти на 1%, к концу недели паника в бумагах ВДО немного улеглась и просадка по портфелю за неделю оказалась символической, но все равно, впервые с сентября портфель показал отрицательную динамику.

На прошедшей неделе продал половину позиции ДельтаЛизинг, зафиксировав частично хороший апсайд. На вырученные деньги, плюс поступающие купоны немного докупил бумаг ЛСР 1Р10 и Спектр-2. Кроме того, купил 50 лотов выпуска 2Р3 ПР-Лизинг по цене 93,37% (купон 20% годовых, доходность к оферте в августе 27 года - около 28% годовых).

Думаю, что сильное снижение бумаг ПР-Лизинг 2Р3 после первичного размещения вызвано не кредитным качеством эмитента, а тем, что ПР-Лизинг очень во-время и очень дешево смогли разместить свой выпуск на августовском росте облигационного рынка, в итоге некоторые крупные игроки перебрали бумаги в свои портфели и несколько месяцев разгружаются в стакане.

Надеюсь, что до нового года крупняк продаст все излишки и у бумаги появится перспектива часть потерь отыграть. Не должна доходность по ПР-Лизинг 2Р3 болтаться в районе 28% годовых, ожидаю, что произойдет переоценка и котировки этого выпуска в течение 1-2 месяцев подрастут в район доходности 24-25% годовых.

На следующей неделе состоится заседание ЦБ РФ по ставке. Настроение перед заседанием оптимистичное, думаю что ставку снизят до уровня 16% годовых, но появились уже и более оптимистичные прогнозы некоторых экспертов.

Если переложить доходность портфеля на географию, то получается, что каравелла плывущая на Барбадос застряла в Мексике. Экипаж разбрелся по джунглям и горам, изучает развалины индейских городов и дегустирует текилу. Надеюсь, что через неделю удастся все-таки вырваться из Мексики.

Оперативно за сделками в портфеле, за участием в первичных размещениях и за разбором отчетности эмитентов можно следить здесь 👉 https://t.me/barbados_bond