Галя, у нас отмена роста рынка! Снова бурим дно. Рубль на высоте. Новый ключ на 16,5%. Дивидендная засуха, облигации, санкции

Отмена встречи в Будапеште уронила рынок, так что новая ключевая ставка вообще чуть ли не осталась незамеченной. Радостных события мало: новые санкции, дивидендная засуха, инфляция разгоняется, твиты Трампа недружелюбные… Неужели переговоры теперь на холде? Вполне вероятно. А вот вы вообще невероятные! Ловите свежий дайджест.

Это легендарный еженедельный дайджест, который выходит в моём

телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много топового контента.

🏆 Рубль на высоте

Снова окреп! Изменение за неделю: 81,17 → 79,75 ₽ за доллар (курс ЦБ 80,98 → 80,97). Юань 11,38 → 11,14 (ЦБ 11,34 → 11,30). Деревянный снова на высоте, тонуть не планирует.

Что говорят эксперты?

в Совкомбанке прогнозируют ₽78–84 за доллар

а к концу года ₽85–87

в Альфе на конец года ждут ₽85–90

🎢 Галя, у нас отмена Будапешт-ралли

Встреча в Будапеште отменяется, акции нырнули обратно на дно. Итоговое изменение IMOEX с 2 720 до 2 543. Снова в гостях у Губки Боба.

РТС: 1 058 → 989. Наконец-то закрепились ниже 1 000!

Санкции к нефтянке и банкам, а также отмена Будапешта привели нас туда, откуда начинали до ралли. Снижение ключа не помогло.

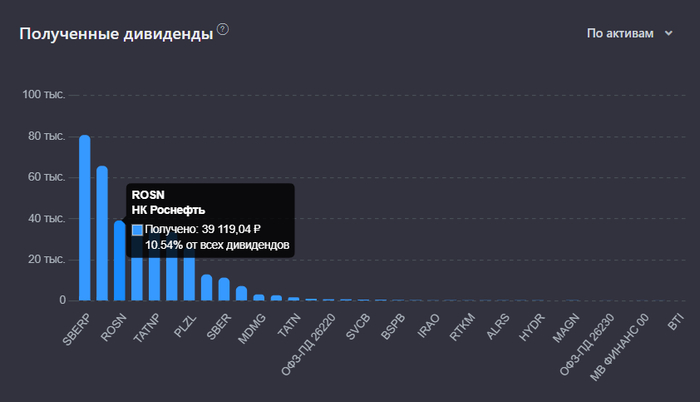

🫰 Дивидендная засуха

Дивидендный сезон закончился, временно не богатеем. ОГК-2 одобрили дивиденды, пока на ноябрь больше ничего. На следующей неделе могут анонсировать что-то новое.

Лукойл отменил заседание совета директоров по дивидендам, а ЦБ запланировал закрепить в законе обязательность дивидендной политики. Это правильно.

Ближайшие дивиденды:

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

💼 Облигации

Разместились/собрали заявки: МСП Факторинг, ПЭТ ПЛАСТ, Евраз USD, АФ Банк, ВИС, Газпром нефть, РДВ Технолоджи. В МСПФ и АФ поучаствовал.

На очереди: Ульяновская обл., Уральская Кузница, СОПФ ДОМ РФ, Энергоника, Ростелеком, Воксис, АБЗ-1, Акрон USD, Новотранс. Воксис беру. Скоро будет много интересных выпусков, подписывайтесь, чтобы не пропустить.

RGBI снова вниз: 115,76 → 114,7. Тоже уехали из Будапешта, да и ключик не очень сильно снизили. Я продолжаю покупать длинные ОФЗ.

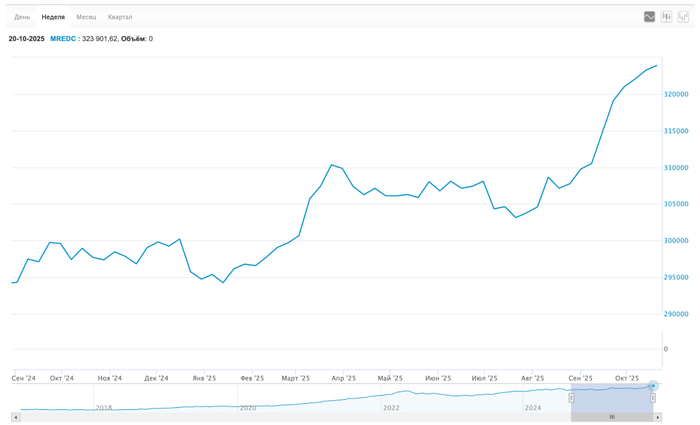

🏙 Не опять, а снова недвижка обновила рекорд

Уже даже неинтересно про это писать. Индекс MREDC 323,2к → 323,9к за м².

🏙 На сколько подешевеет ипотека?

Ставки снижаются вслед за ключевой ставкой с лета, вот и теперь снижение ставок по рыночной ипотеке продолжится. Примерно на 0,5%, вряд ли больше. Несмотря на это, рыночная ипотека по-прежнему останется недоступной для большинства покупателей.

Согласно данным ЕИСЖС, на конец октября средневзвешенная ставка по ипотеке на новостройки 21,25%, а на вторичку — 21,23%. Значит отнимаем 0,5% отсюда.

🔑 Новая ключевая ставка — 16,5%

Но это и так все знают. Важнее, что ЦБ планирует делать дальше. Он признал риски недостижения таргета по инфляции. Средняя на 2026 год — 13–15% при инфляции 4–5%. А вот в 2027 планирует получить стабильную инфляцию 4%, тогда и средний ключ будет однозначным.

📈 Инфляция ускорилась!

Рост цен за неделю составил 0,22% после 0,21% неделей ранее. С начала года рост цен составил 4,95%. Годовая инфляция выросла с 8,16% до 8,19%. Сильно дорожают овощи, ну и рост цен на бензин не останавливается.

🗞 Что ещё?

Дом РФ на IPO хочет срубить 30 ярдов, а Глоракс надеется всего на 2 ярда

Православный Ozon вернётся 11 ноября

Ввели санкции против Полюса

Средняя ставка по вкладам в топ-10 банков опустилась до 15,45%

Вы невероятные

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.