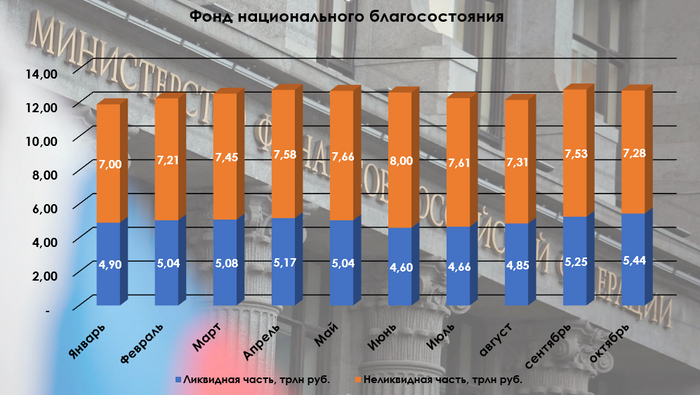

Объём ФНБ в октябре снизился из-за коррекции на фондовом рынке, лик. часть продолжает расти благодаря валюте и золоту.Инвестиции в Газпром

Минфин РФ опубликовал результаты размещения средств ФНБ за октябрь 2024 г. По состоянию на 1 ноября 2024 г. объём ФНБ составил 12,72₽ трлн или 6,6% ВВП (в сентябре — 12,78₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,44₽ трлн или 2,7% ВВП (в сентябре — 5,25₽ трлн). Минфин в этом месяце нарастил свою инвестиционную деятельность, направив ~92,7₽ млрд (в сентябре — 34₽ млрд), большая часть из этих денег пошла на помощь Газпрому (62₽ млрд), а точнее на проект СПГ-Завода в Усть-Луге. С учётом коррекции на фондовом рынке неликвидная часть изрядно просела (-250₽ млрд м/м, это с учётом инвестиций на 92,7₽ млрд), но продолжающийся рост цены на золото и укрепление юаня улучшили положение ликвидной части (+190₽ млрд м/м), как итог ФНБ сократился на ~60₽ млрд.

📈 Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 752,2₽ млрд (в сентябре — 690,5₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов — 1,590₽ трлн (в сентябре — 1,576₽ трлн), 1,87$ млрд и 9¥ млрд (в сентябре — 7,75¥ млрд);

▪️ привилегированные акции кредитных организаций — 404₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 2,7₽ трлн (в сентябре — 3,05₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 127,4₽ млрд (в сентябре — 130,1₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 88,4₽ млрд (в сентябре — 105,7₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

💳 В октябре 2024 г. в ФБ поступили доходы от размещения средств Фонда:

💬 ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 916,6₽ млн;

💬 % в ВЭБ.РФ — 5,5₽ млрд;

💬 купоны НЛК-Финанс — 897,6₽ млн.

💬 купоны ВК — 187,7₽ млн.

🟡 Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем инвестиции

✔️ Ликвидная часть. Переоценка стоимости золота и курсовые разницы в октябре приплюсовали 283,4₽ млрд (в сентябре 431,5₽ млрд). На инвестиции в этом месяце потратили 92,7₽ млрд, как вы понимаете, изъяли юани и золото из ликвидной части, но это не помешало ей отрасти на 190₽ млрд (основной вклад сделало золото). Ликвидная часть важна, потому что из неё финансируется дефицит бюджета (в этом году должны потратить 1,3₽ трлн, по новому бюджету в следующих годах трат не предусматривается, но в это мало верится).

✔️ Неликвидная часть. Коррекция фондового рынка в октябре снизила стоимость акций Сбербанка, ВТБ и Аэрофлота (-369₽ млрд). Инвестиционная деятельность немного помогла сгладить данный минус.

✔️ Инвестиции. 1,25 млрд юаней были потрачены на российские корпоративные облигации нормированные в юанях, состав не раскрывается (4 месяц подряд совершаются покупки юаневых облигаций). У Газпрома есть проект СПГ-Завода в Усть-Луге, стоимость проекта оценена в 4,9₽ млрд (заёмные средства — 2,882₽ трлн, собственный капитал и средства партнёров не менее 1,235₽ трлн и средства ФНБ — 900₽ млрд), в этом месяце из ФНБ потратили 62₽ млрд.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor