🌾 ФосАгро опубликовала фин. результаты по МСФО за 9 месяцев и III кв. 2024 г. Долговая нагрузка компании продолжает увеличиваться во многом за счёт выплаты дивидендов в долг, как вы понимаете это влияет на % расходы, а ведь в ближайший год эмитенту придётся погасить/рефинансировать увесистую сумму (занимать придётся не в валюте под комфортные %, а в ₽ и % ставка у нас ошеломительная). Перейдём к основным показателям:

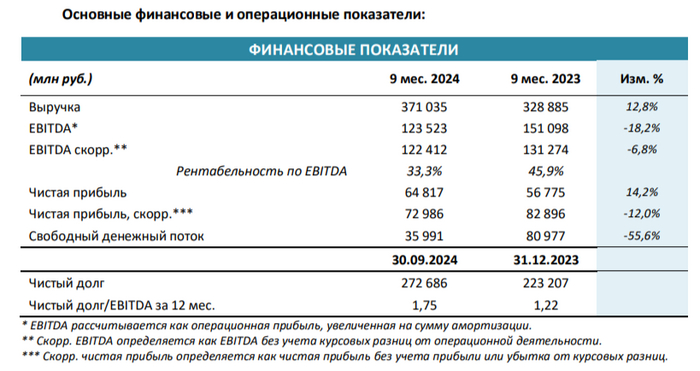

⏺ Выручка: 9 м. 371₽ млрд (+12,8% г/г), III кв. 129,5₽ млрд (+11,5% г/г)

⏺ EBITDA: 9 м. 123,5₽ млрд (-18,2% г/г), III кв. 48,9₽ млрд (-10,4% г/г)

⏺ Чистая прибыль: 9 м. 64,8₽ млрд (+14,2% г/г), III кв. 11,4₽ млрд (-25,5% г/г)

💬 За 9 м. 2024 г. производство агрохимической продукции выросло до 8,8 млн тонн (+2,4% г/г). Основной прирост пришёлся на увеличение производства фосфорных удобрений и кормовых фосфатов — 6,7 млн тонн (+4% г/г). Случилось перераспределение в пользу тройных удобрений (NPK — рост на 17,1%) и кормовых фосфатов (MCP — рост на 8,1%). Продажи продукции увеличились до 9,1 млн тонн (+4,1% г/г).

💬 ₽ цена на удобрения возросла по сравнению с прошлым кв., также перераспределение в пользу многокомпонентных удобрений (NPK, MCP — на них цены намного выше, чем на простые) увеличило выручку по сравнению с прошлым кв., хотя продажи фосфорных и азотных удобрений в 3 кв. снизились по сравнению с 2023 г. (продают меньше, но дороже). Проблема в том, что себестоимость реализации продукции выросла до 218,5₽ млрд (+27,3% г/г, в III кв. до 72,3₽ млрд +20,7% г/г), темпы гораздо выше, чем в выручке и на это повлияли экспортные пошлины (22,9₽ млрд рост в более, чем 5 раз), заработная плата (26,7₽ млрд +39% г/г). Как итог опер. прибыль снизилась до 95,6₽ млрд (-24,7% г/г, в III кв. до 39,5₽ млрд -14,5% г/г).

💬 Почему же тогда ЧП увеличилась за 9 м.? Так как большая часть долга компании номинирована в валюте ($ и ¥), то курсовые разницы принесли -9,3₽ млрд (годом ранее убыток -46₽ млрд). Финансовые расходы/доходы также в минусе -4,7₽ млрд (годом ранее убыток -3,7₽ млрд) из-за увеличения долга и ₽ займов (по валютным % был меньше).

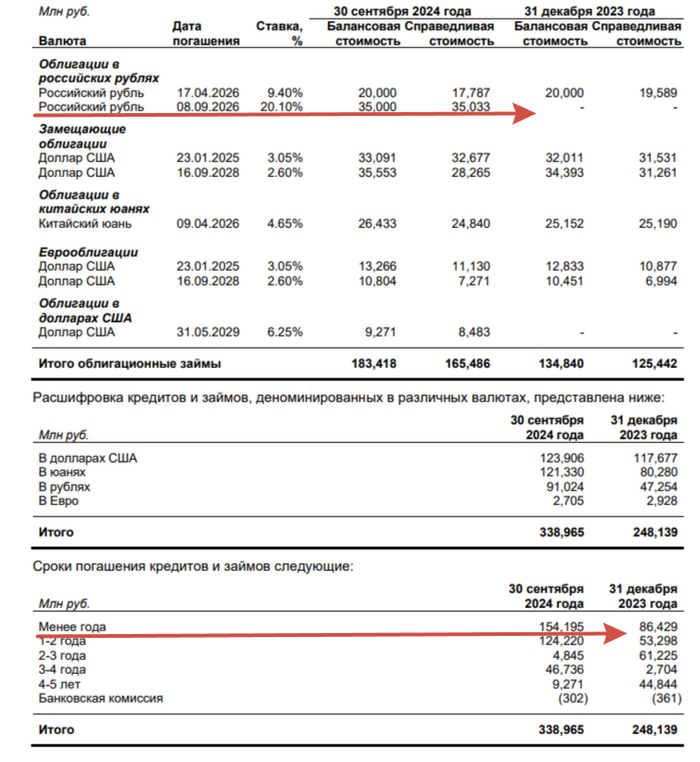

💬 Компания сократила свой кэш на счетах до 69,4₽ млрд (во II кв. было 74₽ млрд). Долг компании сейчас составляет 338,9₽ млрд (во II кв. было 287₽ млрд), он вырос "благодаря" инвест. деятельности и выплате дивидендов в долг. Проблема ещё состоит в том, что в течении года компании надо погасить/рефинансировать долг в 154,2₽ млрд, причём 45₽ млрд уже в январе (замещайки и еврооблигации), а занимать в ₽ сейчас сверх невыгодно (например в сентябре эмитент разместил 2-ие флоатеры, купон определяется как ключевая ставка + 1,1%). Чистый долг составил 272,7₽ млрд, соотношение чистый долг/EBITDA — 1,75х.

💬 OCF за 9 м. снизился до 87,5₽ млрд (-27,8% г/г) из-за операционной прибыли и изменения в оборотном капитале (в III кв. дебиторка увеличилась на 10₽ млрд, а расчёт с поставщиками составил 9,5₽ млрд). CAPEX составил 54,7 млрд (+36,1% г/г), как итог FCF снизился до 36₽ млрд (-55,6% г/г, в III кв. составил 9,4₽ млрд, почти в 3 раза меньше, чем во II кв.). На этом фоне СД ФосАгро рекомендовал дивиденды за 9 м. (по сути за III кв.) в размере 249₽ на акцию, если платить 100% от FCF за III кв. то хватит только на 72,6₽ на акцию, но вспоминаем див. политику: чистый долг/EBITDA > 1,5, компания направит на дивиденды не более 50% от FCF.

📌 Главное для компании, что ЭП с начала 2025 г. отменят и это сэкономит порядка +30₽ млрд, также в IV кв. идёт девальвация ₽, а цены на удобрения растут, что тоже идёт в копилку (поставки по РЖД восстановились). Но дивиденды платят в долг, целесообразности в таких действиях 0, при такой долговой нагрузки (а она увеличится из-за рефинансирования) их вообще нужно отменить, выбрав гашение долга. Меня данная компания по такой цене, точно не привлекает.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor