Мтс. Ситуация ухудшается

Вышел отчет за 1 квартал 2025 года у компании МТС. Отчет показывает к чему приводит многолетняя практика по выкачиванию дивидендов в долг - прибыль обнуляется в период высоких ставок, но компания продолжит самоубийственную практику, одобрив очередные дивиденды в 35 рублей!

📌 Что в отчете

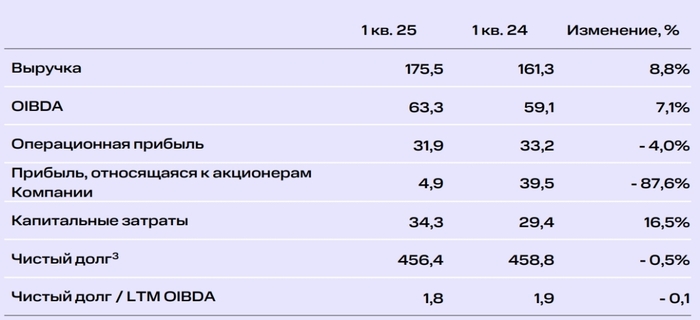

— Выручка. За год выросла на 8,8% (у МТС - банка отрицательный результат в минус 2%) до 175 млрд рублей, приплыли тазики - результат ниже инфляции 🚫

— Операционная прибыль. Упала на 4% до 32 млрд рублей, закономерно, если рост выручки ниже темпов роста расходов 🚫

— Долг и прибыль. Чистый долг за год не вырос, оставшись на уровне в 456 млрд (снизился за квартал с 477 млрд), а соотношение долга к OIBDA осталось 1.8! Так почему прибыль упала с 40 до 4 млрд рублей, ответ простой: компания рефинансировала старые дешевые долги под более высокие ставки. Теперь у компании 449 млрд рублей долгосрочных долгов и 233 млрд коротких 🚫

— Дивиденды. По действующей дивидендной политике на 2024-2026 год компания выплачивает 35 рублей дивидендов. Но есть нюанс - на выплату надо 70 млрд рублей, c FCF в 3.5 млрд рублей за 1 квартал не разгуляешься, поэтому без роста долга не обойтись ⚠️

Компания выкручивается из ситуации оригинальными способами: год назад продали бизнес в Армении, в этом году проводят допэмиссию по открыткой подписке у МТС - банка для выплаты дивидендов (наскребли 3 млрд рублей) 🤦♂️

📌 Мнение по МТС 🧐

Дешевизны в акции нет, так как EV компании не упал из-за замещения акционерного капитала заемным, что привело к обнулению прибыли. Такими темпами не получится повторить слабый прошлогодний результат по прибыли в 30 млрд рублей, что дает P/E > 14

Покупатели МТС по 216 рублей видимо не догадываются, что дивиденды платятся в долг, так еще доходность смешная для квазиоблигации - 16% 😂

Чтобы МТС стал интересным для инвестирования, ставка должна вернуться в район 10%, а цена остаться на текущем уровне!

Вывод: пошли ягодки у МТС с минимальной прибылью третий квартал подряд! Идеи в компании не вижу, как и в Ростелекоме 📱