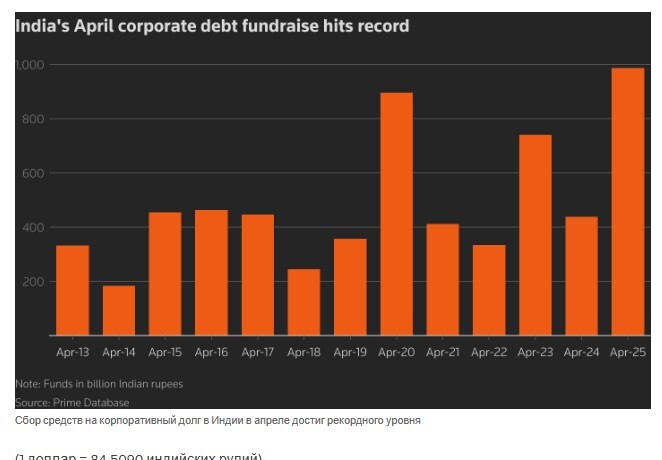

Кто еще не оценил прелести Индии? Jai Hind!

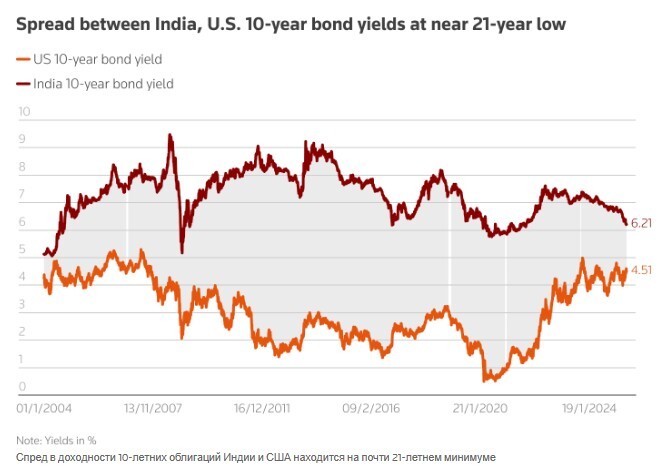

Доходность 10-летних облигаций Индии, которая сейчас составляет около 6,2%, упала на 42 базисных пункта в прошлом году и в 2025 году снизилась еще на 56 б.п.

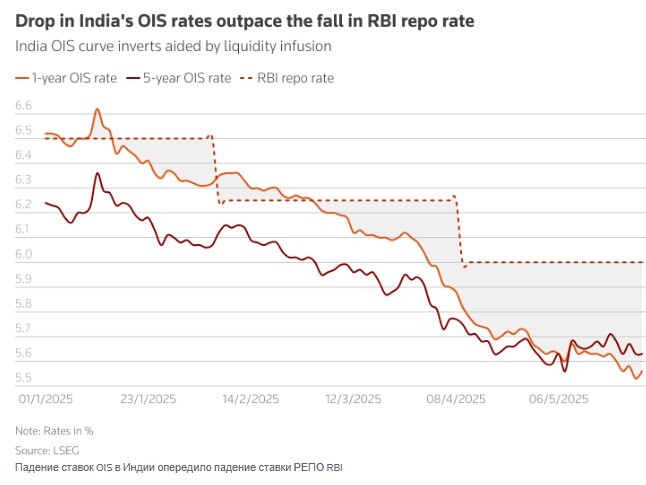

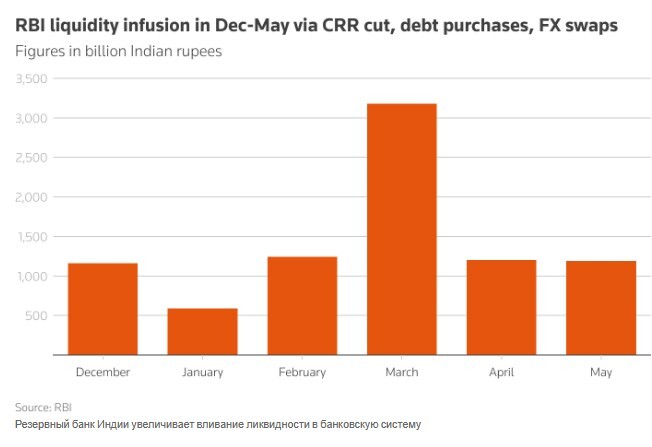

Основным источником оптимизма для внутренних рынков облигаций стало изменение позиции Резервного банка Индии в пользу смягчения денежно-кредитной политики. В этом году он дважды снижал процентные ставки и, что особенно важно, обеспечил приток ликвидности в банковскую систему.

Дежурный аналитик Mind Money Игорь Юров: «Соответственно, сдвиг позволил корпоративным заемщикам привлекать краткосрочные средства и рефинансировать задолженность с меньшими затратами. Это, в свою очередь, помогло ускорить экономический рост Индии. Официальные данные ожидаются в пятницу, а пока аналитики оперируют прогнозом в 6,7% за квартал с января по март».

Разница в доходности индийских облигаций по сравнению с доходностью облигаций развитых стран сделала их относительно привлекательными для зарубежных инвесторов, а сокращение разрыва может стимулировать отток иностранных средств. Другой риск, по их словам, заключается в том, что центральный банк может теперь проявлять осторожность в отношении предложения ликвидности, чтобы не допустить роста инфляции. Все это может означать, что лучшие дни роста индийских облигаций остались позади.

В общем, доходность индийских государственных облигаций и ставки свопов на индексы овернайт, как ожидается, продолжат снижаться, поскольку ожидания того, что центральный банк предоставит дополнительную ликвидность и снизит процентные ставки, повышают настроения инвесторов. И даже более низкая, чем ожидалось, передача профицита Резервным банком Индии правительству вряд ли повлияет на спрос в краткосрочной перспективе. А доходность облигаций, которая меняется обратно пропорционально ценам, может еще больше упасть по мере приближения решения по денежно-кредитной политике, которое будет принято 6 июня.

Это серьезно контрастирует с доходностью казначейских облигаций США, которая в последнее время растет. Разрыв между доходностью 10-летних облигаций Индии и США сократился до почти 21-летнего минимума, при этом инвесторы не ожидают резкого разворота.

Между тем, в Индии короткая часть кривой доходности снизилась значительно больше, чем длинная, верят трейдеры, крутизна сохранится. Точнее, доходность 10-летних облигаций снизилась на 52 базисных пункта (б.п.) с начала 2025 года, тогда как доходность пятилетних облигаций упала на 80 б.п. Таким образом наблюдатели рекомендуют обратить инвесторам внимание на длинную позицию по облигациям 2029 года с ставкой 6,75% и сроком погашения 5,75% через месяц, ожидая расширения спреда с доходностью 10-летних облигаций до 50 б.п. с текущих 36.

Иначе говоря, поскольку Резервный банк Индии сосредоточился на экономическом росте, ставки свопов на индексы овернайт резко упали, что предвещает снижение ставок более чем на 50 б.п. в текущем цикле смягчения. А ставка годового свопа зарегистрировала самую существенную инверсию по отношению к ставке РЕПО Резервного банка Индии за пять лет.

То есть, на данный момент Резервный банк Индии снизил ставку РЕПО на 50 б.п. и, как ожидается, снизит ее как минимум на такую же величину в ближайшие месяцы, возможно, даже еще 100 б.п. снижения в 2025 году. Кстати, за последние шесть месяцев Резервный банк Индии влил в банковскую систему около 100 миллиардов долларов, что является крупнейшей суммой за такой период. И по прогнозам IDFC First Bank, влияние этого шага будет особенно заметно по ликвидности с июня по август, что отложит необходимость покупки долговых обязательств до октября-марта.

Ожидается, что в этом финансовом году Резервный банк Индии приобретет облигации на сумму еще 1,6 трлн рупий ($18,83 млрд).

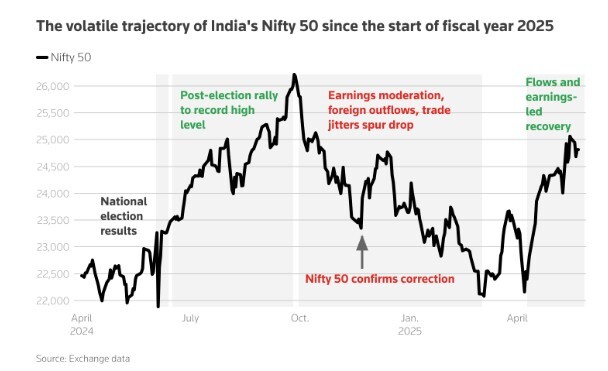

Кстати, январе-марте больший процент индийских компаний превысил прогнозы по прибыли, чем в предыдущем квартале, что свидетельствует об улучшении операционной среды.

Так, в октябре прошлого года фондовые индексы Индии перешли в нисходящий тренд, который продолжался до марта, поскольку рост доходов замедлился. По данным Bernstein, среди 100 крупнейших компаний по рыночной капитализации на NSE 51% показали результаты, превышающие ожидаемые. В свою очередь Morgan Stanley отметил рост выручки и прибыли в ключевых секторах, таких как коммуникации, здравоохранение и промышленность.