«Деловой Петербург» обратился в Mind Money с предложением детально рассказать о сегодняшних торгах американскими активами на Мосбирже. В итоге появилась развернутая публикация «Торги замороженными активами намекнули на нормализацию отношений России и Запада». Естественно, привлекались и сторонние эксперты. Мы не можем лишить завсегдатаев Пикабу удовольствия от знакомства с текстом.

"С понедельника, 28 апреля, в сервисе внебиржевых сделок ОТС с центральным контрагентом предоставлена техническая возможность заключения внебиржевых сделок со 127 иностранными бумагами, учитываемыми в НРД", — пояснили в пресс–службе Национального расчётного депозитария (НРД). Таким образом, под крышей Московской биржи разрешено торговать иностранными бумагами, "застрявшими" в России. Правда, исключительно американского происхождения. Аналитик Mind Money Сергей Кирюшатов признаётся: "Европы в стаканах не замечал".

Юрист санкционной практики адвокатского бюро NSP Глеб Бойко добавляет: "Возможно, это связано с тем, что американские бумаги составляют большую часть заблокированных активов, — таких бумаг просто больше и по количеству позиций, и по объёмам, чем европейских, поэтому решили начать с этих крупных позиций. Возможно, потом европейские ценные бумаги также будут добавлены в перечень допущенных к торгам".

Операции по счетам НРД в Euroclear и Clearstream перестали производиться с марта 2022 года. А в июне 2022 года Евросоюз в рамках шестого пакета антироссийских санкций внёс НРД в санкционные списки. Но речь шла об активах россиян, застрявших за границей. В то же время на российских счетах граждан РФ внутри страны также подвисло немало иностранных бумаг.

Список размороженных в российском контуре бумаг на Московской бирже выглядит весьма привлекательно. В него включены Amazon, Apple, Alphabet, Cisco Systems, Microsoft, Tesla, NVIDIA, Visa… Плюс 18 бумаг биржевых фондов (ETF) провайдера FinEx.

"Сделки купли/продажи доступны квалифицированным инвесторам, неквалифицированные инвесторы могут заключать только сделки продажи", — говорится в заявлении пресс–службы НРД.

Московская биржа запустила торги постольку, поскольку выросла популярность подобных кейсов, рассуждает генеральный директор Mind Money Юлия Хандошко. На фоне набирающей силу тенденции Банк России и биржа решили не оставаться в стороне.

"Во–первых, здесь есть доходность. Во–вторых, процессу не повредит немного регулирования, — говорит она. — Просто в ситуации с Мосбиржей это уже будут сделки не на уровне каждого отдельного брокера, а с участием центрального контрагента. То есть это всё будет отслеживаться Центральным банком. Если коротко, просто он, так сказать, подмял тренд".

Торговля в замкнутых контурах

По словам Юлии Хандошко, до Московской биржи стаканы с заблокированными акциями США держали у себя внутри отдельные крупные брокеры. Например — БКС, "Атон", Т–Банк. "Это были стаканы для торговли на внебиржевом рынке, и там можно было купить и продать акции, например, Apple", — говорит она. При этом одни брокеры допускали торговлю с другими брокерами, но были и те, кто разрешал операции лишь только внутри собственного стакана.

В таких стаканах можно встретить три типа активов. Первый — российские депозитарные расписки, которые некогда брокеры перевели из западного контура в Россию и не успели дальше перепродать. Второй тип — американские акции. Как раз те, которыми заинтересовалась Московская биржа. И есть третий тип — всякая экзотика, состоящая из бондов Турции, неких фондов и т. д., по многим из которых уже произошёл в западном контуре фактически дефолт. Но в российском контуре эти бумаги продолжают жить своей жизнью.

"В России изобретён совершенно уникальный финансовый инструмент. Никто в мире пока не додумался торговать замороженными активами внутри брокера", — отмечает Юлия Хандошко.

Но, подчёркивает Сергей Кирюшатов, такие торги доступны не всем и не по всем бумагам. "Что поменялось сейчас? Мосбиржа сформировала единый стакан, в котором могут участвовать клиенты вообще всех брокеров", — рассказывает он.

Автор портала Smart–lab Павел Шумилов обращает внимание на определённые детали процесса. Прежде всего на то, что сделки возможны с активами, которые торговались на Московской бирже и хранились в НРД, и не касаются активов, заблокированных на СПБ Бирже. А ещё нельзя открывать короткие позиции. Эти бумаги не будут приниматься в обеспечение маржинальных сделок.

Дисконт имеет значение

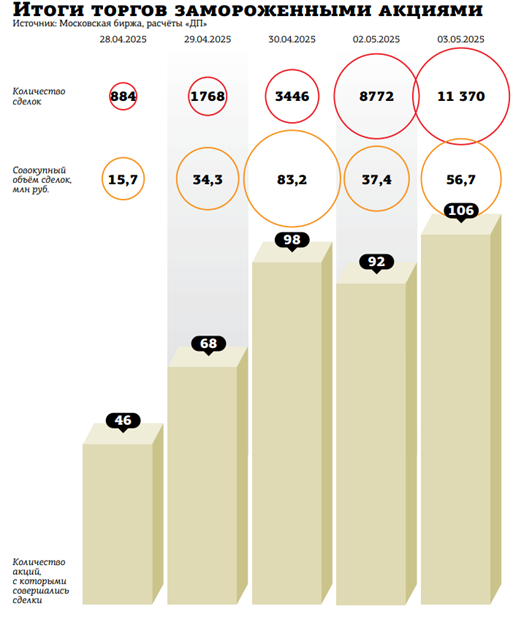

"Полагаю, что данная инициатива не оставит юристов по разморозке без работы, так как большинство крупных частных инвесторов, которые и являются основными клиентами юристов, вряд ли будут активно продавать свои инвестиционные портфели. Более того, на крупные портфели не так просто будет найти покупателей", — считает Глеб Бойко. По его словам, пока объёмы продаж не очень большие и составляют по несколько миллионов рублей по каждой из позиций. Однако в дальнейшем можно ожидать увеличения объёмов торгов. Иначе говоря, целесообразность участия в таких сделках упирается в размеры дисконтов. И здесь разброс весьма неровный, по достаточно ликвидным бумагам (типа акций Alphabet) это 40–50%, по другим — 70–75%. Отдельно можно выделить проблемные фонды FinEx — по ним дисконты порядка 80%, иногда больше.

"Что в стаканах других брокеров, что на самой Мосбирже дисконт будет примерно такой же: порядка 40–50% от биржевой стоимости этих бумаг на американских рынках", — прогнозирует Юлия Хандошко. Сейчас владельцы выбирают: продать и разместить вырученные деньги на банковский депозит под 21% годовых или продолжать ждать. В профильном сообществе активно обсуждается подоплёка начала торгов замороженными акциями на Московской бирже именно в конце апреля. "Почему это появилась буквально накануне возможного долгосрочного перемирия и потенциального завершения СВО? — задаётся вопросом Павел Шумилов. — А там же и возможности снятия санкций американцами. Складывается ощущение, что кто–то захотел скупить по дешёвке активы и неплохо заработать".

Действительно, соглашается Юлия Хандошко, есть некоторые ожидания потепления отношений с США и Европой. "Но любые ожидания проверяются финансово: если во что–то веришь, то готов делать ставки. И стаканы из замороженных активов — хороший показатель, готовы ли россияне реально платить за свои ожидания, — резюмирует глава Mind Money. — Согласитесь, довольно сложно быть уверенным, что уже завтра наступит мир, и одновременно продавать активы, которые заморожены уже 3 года, за 40% реальной стоимости".

Приглашенные спикеры

Финансовый советник Наталья Смирнова:

Если объём портфеля существенно выше 9 тыс. евро (стоимость европейской и американской лицензий на разблокировку), то с учётом текущих дисконтов и оборотов я всё же считаю получение лицензии более приемлемым вариантом. Фонды FinEx, правда, ввиду того что лишь FXGD (FinEx на золото) торгуется на европейских рынках, я не считаю целесообразными для получения лицензии на разблокировку, я бы их в российском контуре оставляла. А вот иные иностранные бумаги выгоднее через получение лицензии на разблокировку переводить в Европу и продавать там без дисконта.

Ведущий ТГ–канала "ИнвестократЪ" Георгий Аведиков:

Идея не нова и давно напрашивалась. Первыми внебиржевые торги запустили "Т–Технологии", где можно было купить или продать те же паи биржевых фондов FinEx, но с существенным дисконтом от реальной цены (до 80%). Стоит ли участвовать в таких сделках? Если вы готовы продать активы с существенным дисконтом, то можно попробовать. Но, учитывая, что медленно, но верно дело идет к развязке конфликта, я решил всё–таки подождать хотя бы ещё годик. Важный нюанс — ведь можно не только продать зарубежные активы с дисконтом, но и купить. Может, кто–то решит заработать 5х такой сделкой?