Ozon. Финтех тащит!

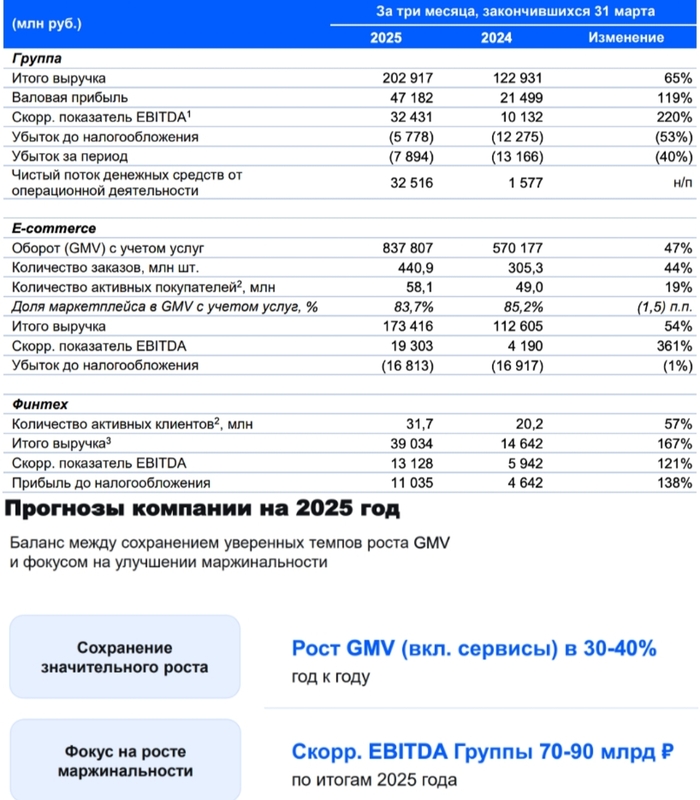

Вышел отчет за 3 месяца 2025 года у компании Озон. E-commerce продолжает генерить убытки, поэтому ситуацию спасает растущий Финтех, но результат для Группы по-прежнему отрицательный!

📌 Что в отчете

— E-commerce. Направление продолжает расти мощными темпами +54%, даже EBITDA сделала 4 икса рост с 4 до 19 млрд рублей, правда ниже EBITDA сидят расходы по аренде (больше 10 млрд рублей), поэтому направление принесло 16 млрд рублей убытка, год назад тоже убыток в 16 млрд рублей. Направление принесло 4 млрд FCF исключительно из-за качественной работы с оборотным капиталом!

Короче, толка от роста выручки и EBITDA нет, так как это не конвертируется даже в снижение размера убытка. Cубъективно считаю, что в лучшем случае направление выйдет на маржу в 2% по прибыли, что при обороте в 2 трлн рублей через +-5 лет дает 40 млрд рублей прибыли 🚫

— Финтех. На базе убыточного вечно убыточного E-сommerce Озон сделал приличный финтех, в который пришло 31 млн активных клиентов (для сравнения у Т-банка 50 млн клиентов), что довольно круто! Сегмент заработал 13 млрд рублей EBITDA и 11 млрд прибыли! Направление принесло 27 млрд FCF за счет увеличения остатков клиентов!

— Результат Группы и прогноз. Компания по-прежнему убыточна - 7 млрд за 1 квартал из-за E-commerce, при этом компания прогнозирует около 80 млрд рублей EBITDA за 2025 год, вроде неплохо только расходы по аренде на 40+ млрд рублей сидят ниже...

Любопытно, что расходы по вознаграждениям акциям менеджменту за 1 квартал составили 0 рублей (год назад 2 млрд), хотя любимая менеджерами EBITDA выросла кратно, как это работает 😡

📌 Мнение о компании 🧐

EBITDA на хлеб не намажешь, компания по-прежнему не получает прибыль, хотя размер убытка снижается из-за роста финтеха ‼️

EV проблематично корректно рассчитать из-за средств клиентов, поэтому возьму cпецифическое соотношение Капитализация / EBITDA за 2025 год с учетом арендных расходов = 785 / (80 - 40) = 19. Недешево для российского фондового рынка! Для любителей растущих компаний посоветовал бы Яндекс 📱

Единственная надежда для долгосрочных акционеров Озона - это снижение конкуренции: Яндекс и Сбер сворачивают активность, а у Wildberries новые покровители, которые наломают дров!

У Ozon тоже частично сменился мажоритарий: Baring Vostok продал 27% долю в Ozon за 38 млрд рублей, вот это я понимаю дисконт (640 рублей за акцию при рыночной цене в 3600 🙄).

Вывод: дорого, предпочитаю покупать компании с крепким фундаменталом + компания по-прежнему не переехала с Кипра 🇨🇾

Подпишись, мне будет приятно!