Наглядная инфографика по основным потребителям нефти в мире в 2024 году.

Мировой объем потребления в составил ~101,4 мега барреля в день. Примечательно, что в ТОП-5 потребителей нефти попала и Россия.

США 19 МБ/Д

Китай 16,4 МБ/Д

Индия 5,6 МБ/Д

СА 4 МБ/Д

Россия 3,8 МБ/Д

При этом, США, Саудовская Аравия и Россия, закрывают свои потребности собственной нефтью, и являются крупными экспортёра и нефти. Китай и Индия, нефть преимущественно импортируют.

На этом фоне, думаю примерно должно быть понятно, почему и Китай и Индия, дружно шлют США в пешее эротическое путешествие, в ответ на требования, не закупать нефть у России.

Вынужденные скидки на Российскую нефть - это колоссальные объёмы сэкономленных денежных средств, для её партнёров по БРИКС. Не говоря уже о том, что на перепродаже русской нефти, можно неплохо заработать 💰

Ну и конечно вопрос энергобезопасности. США постоянно пытаются выкручивать руки Китаю, давить его бизнес, ставить препоны, выдвигать требования, обкладывать пошлинами. На этом фоне - Россия просто идеальный торговый партнер, всегда выполняющий свои обязательства и с уважением относящийся к интересам партнеров. Разумеется, и Китай и Индия, прекрасно понимают, что откажись они от Российской нефти, и это развяжет руки остальным продавцам.

Кроме того, Россию, Индию и Китай, связывает союз БРИКС, который долгое время казался неким мертворожденным объединением, но в реальности, с каждым годом представляет собой, все более и более реальную силу, а как следствие, и угрозу гегемонии, так называемых - "развитых" стран. И естественно, в этот союз, всеми силами пытаются внести разлад. Пока, вроде бы, не удается.

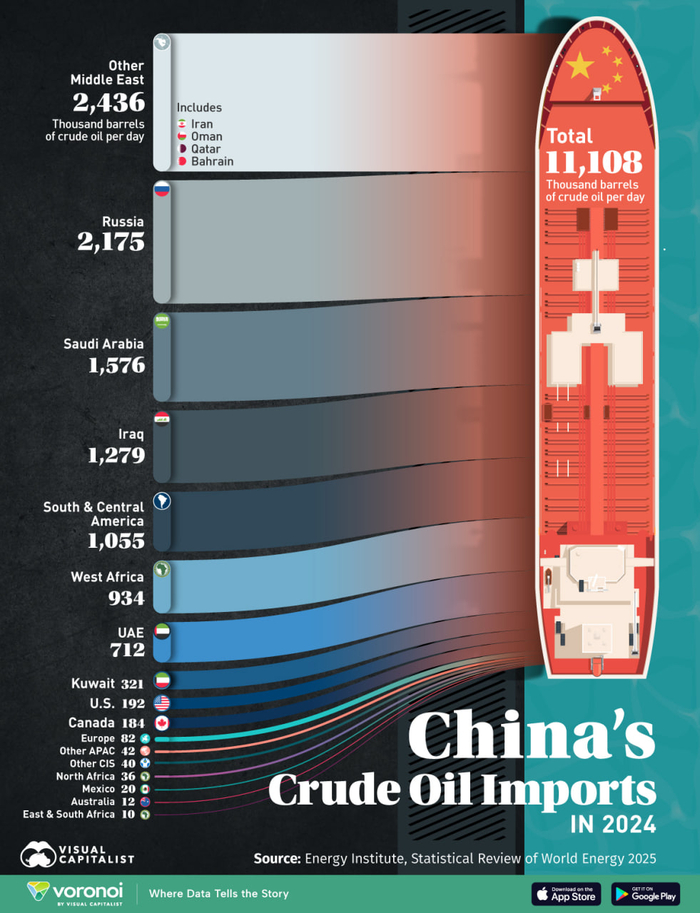

П.с. визуализация импорта сырой нефти в Китай и Индию. Для лучшего понимания инфографики об основных потребителях нефти в мире.

В 2024 году Китай импортировал 11,1 млн баррелей сырой нефти в день.

Россия поставляла почти 2,2 миллиона баррелей в сутки (б/с), что делает её крупнейшим экспортёром сырой нефти в Китай.

Китай является крупнейшим импортёром сырой нефти в мире, при этом почти пятая часть поставок в 2024 году пришлась на Россию. С 2022 года этот показатель вырос с ~15,5% до 25%.

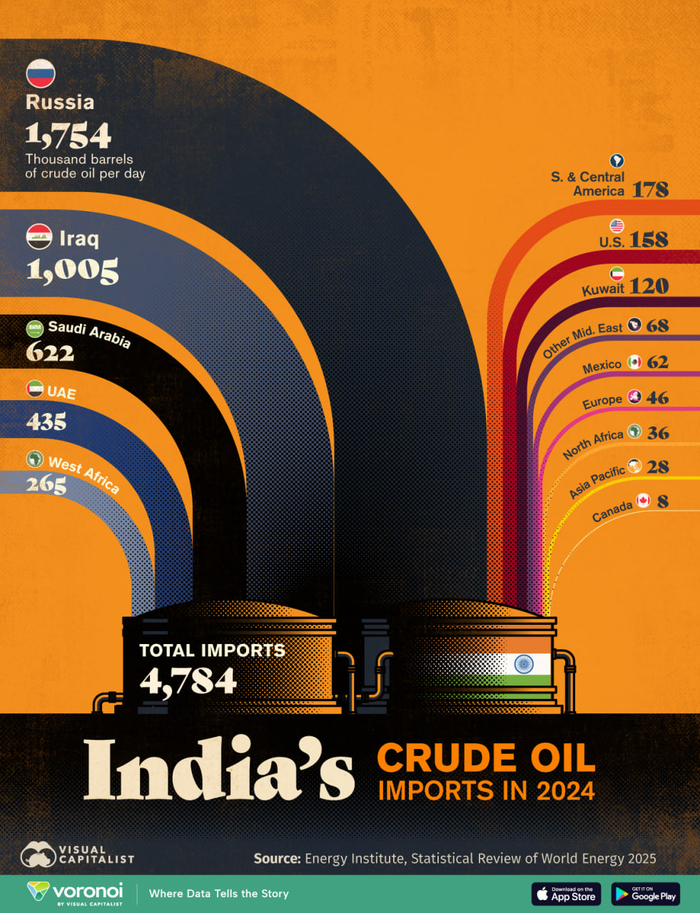

С 2022 года импорт российской нефти в Индию вырос с <1% до 37% в 2024 году.

Ирак занимает второе место среди крупнейших поставщиков с долей в 21 % от общего объёма.

На долю США приходится всего 9% индийского импорта нефти.

Сегодня Индия сталкивается с самыми высокими в мире тарифами США, в основном из-за торговли нефтью с Россией.

Репутация «Роснефти» вызывает доверие инвесторов, однако сухие цифры отчёта за 2 квартал 2025 года сигнализируют о рисках. Готовы ли вы делать ставку, не видя полной картины? Наш обзор поможет восполнить пробелы и сделать осознанный выбор.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Масштаб и интеграция: почему «Роснефть» — это больше чем нефть.

«Роснефть» — не просто крупнейшая нефтяная компания России, а сложный и отлаженный механизм, управляющий всем циклом — от скважины до бензоколонки.Подобно «Лукойлу» и «Татнефти», она действует по принципу вертикальной интеграции: сама добывает нефть, перерабатывает её на своих заводах и самостоятельно продает топливо конечному потребителю.

Эта стратегия создает мощный буфер против рыночных колебаний. Падение стоимости нефти компания парирует доходами от продажи горючего и масел, а неблагоприятная конъюнктура в переработке компенсируется высокими ценами на сырье. Именно такой сбалансированный масштаб и диверсификация бизнеса являются залогом её стабильности и инвестиционной привлекательности.

Анализ финансов и расчёт справедливой стоимости.

Обратимся к историческим данным компании, чтобы спрогнозировать её будущие денежные потоки. В основе методологии — консервативный подход к дисконтированию, учитывающий риски и временную стоимость денег.

Мы будем опираться на российскую финансовую отчётность (РСБУ) с первого квартала 2024 года по второй квартал 2025 года. Поквартальный анализ предоставляет детальное представление о динамике и сезонных тенденциях бизнеса. Прогнозный период охватывает два года.

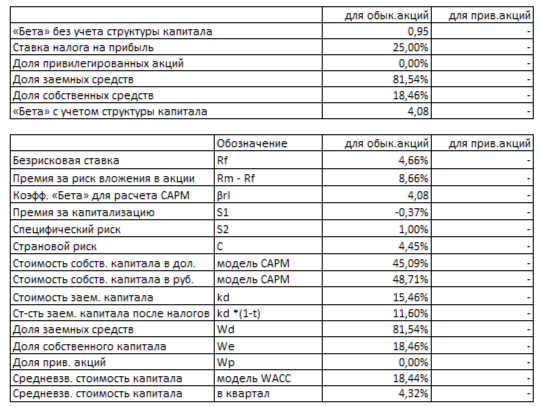

Рост компании смоделирован на уровне 3% в год — это взвешенный и реалистичный сценарий. Для расчёта применяются ставки Банка России, действующие на 8 августа 2025 года: 12,65% (в долларах) и 15,46% (в рублях).

Как менялись ключевые показатели компании? Взгляните на диаграммы ниже — они наглядно покажут всю динамику за рассматриваемый период.

2024 год.

1 полугодие 2025 года.

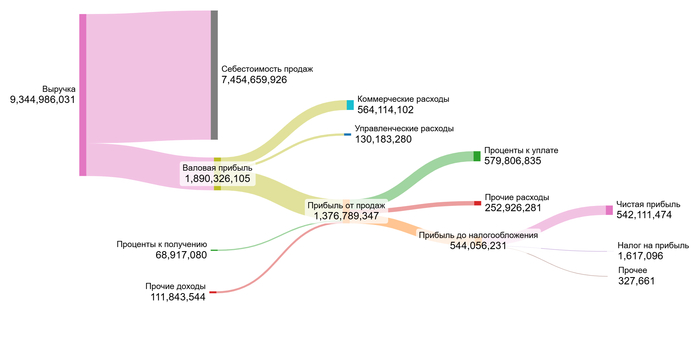

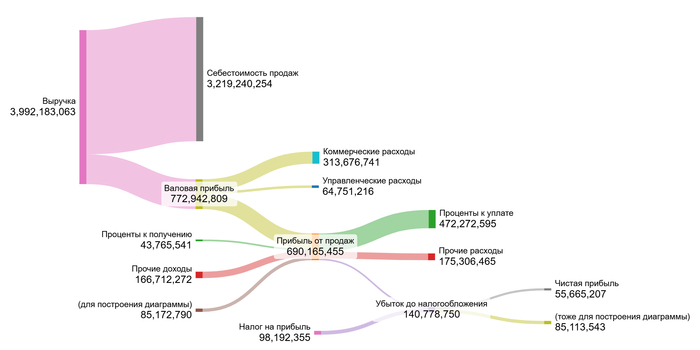

Анализируя данные, отмечаю спад выручки и валовой прибыли в годовом исчислении. Прибыль от продаж также снижается. Проценты к уплате существенно выросли, оказывая сильное давление на финансовый результат, что привело к падению чистой прибыли.

Драйвером роста в ближайшие 2 года, вероятно, станет не увеличение выручки, а операционная эффективность: оптимизация затрат и контроль над процентными расходами. Снижение долговой нагрузки может стать ключевым фактором улучшения показателей.

Теперь перейдем к расчету потенциальной стоимости одной акции Роснефти. Для этого мы найдем средние значения всех ключевых финансовых показателей за последние полтора года. Поскольку компания не является холдингом, мы можем сразу перейти к анализу эффективности.

Средние финансовые показатели Роснефти.

Сравним результаты с другими игроками в секторе Oil/Gas (Integrated).

Себестоимость (80.03% от выручки). Это выше среднего по отрасли (68.5%). Это негативный сигнал, указывающий на менее эффективный контроль над затратами по сравнению с конкурентами.

Коммерческие расходы (6.58%). Это хороший показатель, который ниже среднеотраслевого уровня (9.79%). Компания расходует меньше средств на продажи по сравнению с конкурентами.

Управленческие расходы (1.46%). Отличный результат, который значительно лучше среднего (3.34%). Это говорит о эффективном контроле административных издержек.

Проценты к получению (0.84%). Значительно ниже среднего (3.97%).

Проценты к уплате (7.89%). Практически совпадает со средним значением по отрасли (7.98%). Затраты на обслуживание долга типичны для сектора.

Итоговая средняя маржа компании составила 3,76%. Данный показатель существенно ниже среднего по отрасли (16.77%) и моего личного инвестиционного критерия в 15%. Компания показывает рентабельность, но она значительно уступает большинству конкурентов. Для меня это означает дополнительный уровень риска.

Далее рассчитал средневзвешенную стоимость капитала (WACC). Простыми словами, это минимальная доходность, которую компания должна зарабатывать, чтобы удовлетворить своих инвесторов и кредиторов. Расчет показал значение 18,44%.

WACC Роснефти на 1 полугодие 2025 года.

Этот показатель ниже среднего по отрасли (20.37%), что является позитивным моментом. Более низкий WACC означает, что инвесторы и кредиторы видят в компании чуть меньше рисков, чем в среднем по рынку. Это немного повышает итоговую расчетную стоимость бизнеса, так как будущие денежные потоки дисконтируются по меньшей ставке. Однако низкая рентабельность в 3,76% перевешивает этот небольшой позитив.

Оценка стоимости: почему сейчас стоит подождать.

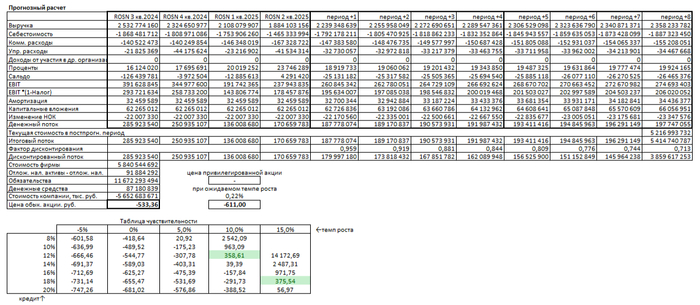

Теперь давайте оценим, сколько может стоить акция Роснефти на основе будущих денежных потоков. Я смоделирую два сценария, чтобы показать разные варианты развития событий.

Итоговый расчет стоимости Роснефти на 1 полугодие 2025 года.

Первый сценарий — консервативный. В его рамках я закладываю ежегодный рост выручки на 3%. Методика дисконтирования денежных потоков (DCF), которая суммирует будущие поступления компании и вычитает её обязательства, показывает справедливую стоимость акции на уровне -533 рублей. Это на 220% ниже текущей рыночной цены.

Отрицательное значение — это тревожный сигнал, указывающий на то, что текущий долговой груз компании существенно перевешивает её потенциальные будущие доходы. Хотя такой результат не ставит крест на компании — она может повысить рентабельность, рефинансировать долги или добиться снижения кредитных ставок, — лично я избегаю инвестиций в бизнес, где долги превышают его стоимость. Я предпочитаю дождаться явных признаков финансового оздоровления.

Второй сценарий — ещё более сдержанный. В нём я ориентируюсь на ожидаемый темп роста компании, который составляет всего 0,22% — этот скромный показатель основан на её текущей рентабельности и объёмах инвестиций в развитие.

В этом случае расчётная стоимость акции оказывается ещё ниже (-611 рублей, или -238% к рынку), что вновь подтверждает: будущих денежных потоков может быть недостаточно для покрытия всех обязательств.

Рыночная цена акции (~442 рубля), по всей видимости, закладывает куда более оптимистичный сценарий: например, рост на 10% в год и снижение процентных ставок по кредитам до 12%. Однако достижимы ли такие показатели при текущем уровне долга и невысокой рентабельности? У меня есть серьёзные сомнения на этот счёт.

Таким образом, необходимо провести более глубокий анализ: сравнить темпы роста прибыли, дивидендную динамику и маржинальность «Роснефти» с другими компаниями сектора. Лишь полная картина позволит сделать обоснованный вывод о наличии инвестиционной возможности. Пока же я сохраняю осторожную позицию.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Покупать или подождать?

Помните мой первый вопрос о том, что важнее — репутация или цифры? Так вот, цифры расставили все по местам. Текущая картина по «Роснефти» ясна: это дивидендная история, а не история роста. Долги компании существенно ограничивают её потенциал.

А вы что думаете? Решились бы стать совладельцем такой компании, зная о её долгах, ради щедрых дивидендов? Пишите ваши мысли ниже!

Если вам было интересно, поставьте лайк! Подписывайтесь на мой канал в Телеграм — там я регулярно делюсь таким же глубоким анализом акций и рыночными инсайтами. Удачи в инвестициях

Ловите подборку из десяти корпоративных облигаций с доходностью до 19%, которая влетает к вам со скоростью мяча для гольфа. Тут доходности больше, чем по депозитам. Средние ставки по вкладам на один месяц — 13,31%, на три месяца — 15,68%, на шесть месяцев — 14,77%, на один год — 13,55%, на три года — 9,62%.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

По данным ЦБ максимальная процентная ставка по топ-10 банкам ушла ниже 16% и составляет 15,56%. Еженедельно банки объявляют о снижении, хоть ЦБ и намекает на то, что может ставочку не снизить на следующем заседании.

Параметры: надёжные выпуски с рейтингом не ниже A+, без оферты, без амортизации, купоны фиксированные. Без эмитентов с повышенными рисками (например, самолётов, закредитованных лизингов и прочих заводов).

Выпуски отлично подойдут для консервативной части портфеля (в особенности ИИС), это же не какие-то там безрейтинговые ВДО, суборды или структурки, от которых стоит держаться подальше. Инвесторам с более смелым риск-профилем тут тоже можно что-нибудь подобрать, но если фаберже при ударах друг о друга звенят, то можно посмотреть в сторону строителей и лизинга, а также некоторых заводов и шерингов с повышенными долгами.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Этот вопрос лидирует у начинающих инвесторов. Расскажу, как я сам на него ответил и что советую друзьям, заинтересовавшимся инвестициями.

👉 Ответ не простой: все зависит от множества факторов. Да, стартовая сумма и сумма регулярных вложений важны. Миллионов не накопишь, откладывая по 100 ₽ в месяц. Но есть и другие ключевые моменты:

1. 📆 Срок инвестиций (Горизонт): Чем раньше деньги начнут работать, тем больше они вырастут. Упущенный год может сильно снизить итоговую сумму из-за магии сложного процента. 2. 💰 Реальная доходность (Минус инфляция): Даже большие суммы не помогут, если доходность портфеля не обгоняет инфляцию. Капитал может расти в цифрах ("фантиках"), а его покупательная сила — стоять на месте. 3. ⚖️ Ваша терпимость к риску (Риск-профиль): Падения рынка часто совпадают с личными трудностями (потеря дохода, непредвиденные траты). Если портфель упал на 50%, а ваш предел просадки — 20-30%, велик риск продать все "пока не обесценилось окончательно" и зафиксировать убыток.

🤷♂️ Так можно или нет?

Я убежден: для большинства начинать с маленьких сумм не просто можно, а ВАЖНО!

✅ Учитесь на ошибках без больших потерь: Фондовый рынок — это опыт. Начинающий инвестор может пробовать, ошибаться и учиться на мелких суммах, не рискуя существенной частью капитала. ✅ Вырабатывайте дисциплину: Небольшие, но регулярные вложения — лучший способ создать финансовую привычку. Сам так делал — психологически легче начать. ✅ Избегайте дорогих ошибок новичка: Резкие движения на бирже из-за незнания часто приводят к убыткам. "Песочница" с небольшими деньгами — безопасный полигон для практики.

🎯 Главный вывод:

Размер стартовой суммы влияет на итоговую сумму капитала. Но! Скромные вложения не делают вас "ненастоящим" инвестором. Напротив, они дают ценный опыт и снижают риски.

👉 Помните: Доходность в процентах не зависит от суммы вложений. Тот, кто купил одну облигацию за 1000 ₽, и тот, кто купил миллион таких же за 1000 млн ₽, получат одинаковый процентный доход на свои деньги. ✅ И для психологического спокойствия ставьте финансовые цели. Например. Обеспечить с капитала себя или семью расходов на сотовую связь. Или в цифрах 1000р в месяц. Потом постепенно увеличивая эту сумму.

🤗У меня на начало 2025 года получается 100т пассивного дохода. Это дивиденды+купоны с акций и облигаций + арендные платежи с недвижимости. 🎯Поставил цель достичь 200т, и условно подойти к финансовой независимости. В конце года посчитаю средний пассивный доход . Я уверен он будет выше 100т.

🔷🔷Кто впервые начните отсюда https://t.me/RomaniMore/160 💲Пассивный доход 200т в месяц и на пенсию ( 💰100т уже есть)

Вот и добрались до зеленой кеш-машины, тут даже и прожаривать нечего, тут Герман Оскарович и команда зарабатывают деньги, чтобы потом часть прибыли направить на дивиденды. Посмотрим на самую популярную бумагу в нашем любимом казино, посчитаем дивиденды и глянем, какие перспективы у зеленого банка.

🏦 Сбербанк – крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов. Сбер также является системно значимым банком и одной из крупнейших экосистем страны.

❗ Предыдущие прожарки компаний, преимущественно дивидендных:

💪 Самая популярная компания среди частных инвесторов, самая прибыльная компания по списку Forbes в 2024 году, монстр одним словом

📊 Цифры за 8 месяцев 2025 года

● Чистая прибыль: 1 119,6 трлн ₽ (+6,4% г/г)

● Рентабельность капитала (ROE): 22,2%

● Процентные доходы: 2 трлн ₽ (+15,4% г/г)

● Комиссионные доходы: 475,6 млрд ₽ (-2,1% г/г)

Как сказал Пьянов на одном из форумов, ROE за 20% - это суперлига, где Сбер, в принципе, занимает первое место.

Клиенты Сбера

● Активные клиенты: 110,3 млн человек

● Активные пользователи Сбербанк Онлайн: 86,6 млн человек

💰 Дивидендная политика

Согласно дивидендной политике, Сбербанк выплачивает 50% чистой прибыли по МСФО. Такие дивиденды будут поддерживаться при уровне достаточности капитала в 13.3%.

💰 Ожидаемый дивиденд

Сбербанк уже заработал 1 119,6 трлн ₽. На данный момент при соблюдении выплаты 50% от чистой прибыли дивиденд составляет 24,8 ₽ на акцию. Текущая дивидендная доходность 8,5%. Маловато будет, но еще 4 месяца, думаю, не подкачают.

Аналитики из УК Доход верят в сберовские 36,4 ₽ по итогам 2025 года.

💰 Дивиденды за последние 5 лет

● 2020 – 18,7 ₽ (8,23%)

● 2021 – 18,7 ₽ (5,84%)

● 2023 – 25 ₽ (10,49%)

● 2024 – 33,3 ₽ (10,52%)

● 2025 – 34,84 ₽ (10,65%)

В 2022-м году дивиденды не выплатили по объективным причинам, в остальном банк продолжает радовать.

📊 Что с ценой акций?

С первого неподнятия ключевой ставки в декабре 2024-го года, цена за два месяца выросли с 230 до 320, теперь болтаются в диапазоне 290-310 ₽ за акцию. При такой цене дивиденды от Сбера на уровне дальних ОФЗ, с поправкой, что дивиденды, иногда такое бывает, они растут, а в ОФЗ выплаты фиксированы.

Заключение

Снижение ключевой ставки будет хорошо влиять на банк, уже отметили, что в августе оживилось кредитование. Вообще, Сбер – одна из немногих компаний, которая на всем цикле жесткой ДКП продолжала генерить прибыль. Как пойдут дела, когда наступит похмемлье после вертолетных денег и бюджетного импульса, когда экономику просто залили деньгами, вот тут главный вопрос, что будет с банком и его кредитным портфелем?

Вообще, Сбер как прокси на всю нашу экономику, которой сейчас, честно говоря, не очень. Вроде сам президент обещал не трогать дополнительными поборами компании, но дефицит бюджета, а Сбер зарабатывает неприлично много. Ни на что не намекаю, но Россия – страна сюрпризов.

Сам продолжаю и буду продолжать держать акции Сбербанка в своем портфеле. Доля в портфеле на акции зеленого банка на уровне 10%. На данный момент их у меня 17%, Экологичным способом снижаю долю до целевой, покупая другие активы. Ждем рекордную прибыль банка и рекордные дивиденды в следующем году. Ждать хороших новостей никто не запрещал. Успешных всем инвестиций.

✅ Также интересно будет для инвестора в дивидендные акции:

"ЕвроТранс" - один из крупнейших независимых топливных операторов на рынке Московского региона. Компания входит в утвержденный Минэкономразвития России перечень системообразующих предприятий российской экономики.

Всего компании принадлежат 55 автозаправочных комплексов "Трасса", 41 бензовоз, нефтебаза, завод по производству стеклоомывающей жидкости, фабрика-кухня по производству продукции для собственных кафе, а также четыре ресторана площадью 800 кв. м каждый.

📍 Параметры выпуска ЕвроТранс 001Р-08:

• Рейтинг: A-(RU) (стабильный) от АКРА, ruA- (стабильный) от "Эксперт РА"

• Высокая долговая нагрузка: Коэффициент Net Debt/EBITDA достиг 2,8х при целевом уровне компании ниже 2,0х.

В обращении находятся 7 выпусков биржевых облигаций компании на 19,3 млрд рублей и четыре классических выпуска на 9,8 млрд рублей:

• ЕвроТранс 002Р-02 $RU000A108D81 Доходность: 20,57%. Купон: 16,50%. Текущая купонная доходность: 18,59% на 5 лет 6 месяцев, ежемесячно, имеется амортизация

• ЕвроТранс БО-001Р-06 $RU000A10ATS0 Доходность: 18,68%. Купон: 25,00%. Текущая купонная доходность: 20,18% на 4 года 6 месяцев, ежемесячно

📍 Что готов предложить нам рынок долга в качестве альтернативы:

• ТГК-14 001Р-07 $RU000A10BPF3 (22,05%) ВВВ на 4 года 7 месяцев, 4 раза в год.

• ГК Самолет БО-П18 $RU000A10BW96 (21,37%) А на 3 года 8 месяцев, ежемесячно

• Атомэнергопром 001P-08 $RU000A10CT33 (15,59%) ААА на 4 года 11 месяцев, 4 раза в год

• РЖД БО 001P-44R $RU000A10C8C0 (15,11%) ААА на 3 года 4 месяца, ежемесячно

• СИБУР Холдинг 001Р-07 $RU000A10C8T4 (15,10%) ААА на 3 года 4 месяца, ежемесячно

С большим уровнем риска можно рассмотреть:

• Брусника 002Р-04 $RU000A10C8F3 (22,49%) А- на 2 года 11 месяцев

• ВУШ 001P-04 $RU000A10BS76 (21,63%) А- на 2 года 9 месяцев

• ГЛОРАКС оббП04 $RU000A10B9Q9 (20,77%) ВВВ на 2 года 5 месяцев

• Делимобиль 1Р-03 $RU000A106UW3 (25,52%) А на 1 год 11месяцев

• Аэрофьюэлз 002Р-05 $RU000A10C2E9 (19,97%) А на 1 год 10 месяцев

Что по итогу: Стартовый купон выглядит привлекательно. Если существенно его не порежут, то у бумаги сохраняется спекулятивный апсайд. Однако держать её до погашения я не стал бы из-за сложной структуры, включающей амортизацию и понижающийся купон.

На первичном рынке оставил заявку на участие: АФК Система 002Р-05 купон 20,5% и Самолет БО-П20 предварительный купон 21-21,25%. А что сами из последнего покупали? Всех по традиции благодарю за внимание и проставленные реакции под постом.

✅️ Стараюсь на ежедневной основе разбирать первичный рынок и находить для Вас интересных эмитентов под различные сценарии. Подписывайтесь на канал, чтобы ничего не пропустить.

Госдума приняла закон по “страхованию вкладов” индивидуальных инвестиционных счетов. Главная цель - защитить ваши деньги и ценные бумаги от банкротства брокера. Если Вы не знаете, что такое индивидуальный инвестиционный счет, то подробный разбор есть здесь.

Котики разобрали новый закон для Вас и за Вас.

💼 Что нового?

Если брокер или управляющая компания обанкротятся, то инвестор получит обратно свои деньги.

💰 Сколько вернут?

Максимум — 1,4 миллиона рублей на все ваши ИИС, у одного брокера или управляющей компании. Если счета у разных брокеров — компенсации будут от каждого отдельно.

🚫 Что не покрывает закон?

1. Рыночные риски, например, если стоимость акций резко упала.

2. Кредитные риски, например, если эмитент облигации объявил дефолт.

3. Упущенная выгода, например, вы могли бы заработать на росте акций, но из-за банкротства брокера у Вас не было такой возможности.

🗓️ Когда вернут деньги?

Если в течении 6 месяцев после решения суда о банкротстве брокера или управляющей компании, Вы не получили возмещение своих средств, то получаете право на компенсацию. В течении 7 дней брокер уведомляет уполномоченную организацию, которая за 15 дней формирует реестр лиц для компенсации.

Выплата производится в течении 3 рабочих дней после подачи заявления на компенсацию.

💸 Кто платит?

Государство НЕ выделяет бюджетных средств. Брокеры и управляющие компании добровольно вносят деньги в компенсационный фонд, из которого будут идти выплаты.

Закон вступил в силу 11 августа 2025 года. Выплаты по банкротствам начнутся с 1 января 2026 года.

Недостатки закона

🤝 Добровольность участия

Брокер и управляющая компания самостоятельно решают участвовать ли в системе возмещения. Если откажутся, - никаких компенсаций Вы не получите.

🆕Только для новых счетов

Средства защищены только на ИИС-3 открытых с 2024 года. Старые индивидуальные счета в программу не входят.

⏳Неопределенность выплат

Нет никаких гарантий, что денег в фонде вообще хватит. В этом случае, выплаты инвесторам будут идти постепенно, по мере накопления средств. Закон не устанавливает точных сроков.

Это значит, что если один брокер обанкротится, другие участники системы будут вкладывать деньги в фонд, чтобы выплатить компенсации его клиентам. Что помешает им просто выйти из системы?

🛑 Компенсационный фонд может обанкротиться

Создается новая некоммерческая организация, которая инвестирует средства участников системы на рыночных условиях. Закон разрешает покупать акции и облигации российских публичных компаний.

“Профессиональные” управляющие показывают плохие результаты в долгосрочном периоде. В России значительная часть фондов показывает доходность, в лучшем случае, на уровне инфляции. И это мы еще не начали говорить про комиссии.

👁️Контроль и надзор

В законе прямо указано, что Банк России НЕ осуществляет контроль за системой. И не указано, кто вообще будет этот контроль осуществлять и какими средствами. Не прописаны никакие санкции за нарушение обязанностей.

Что в итоге?

Государства очень хотят, чтобы котики не хранили свои деньги под матрасом, а запускали работать в экономику. Когда котик инвестирует денежные средства, он заставляет их трудиться на благо общества. От инвестиций котика выигрывают все участники экономической жизни. Создаются новые рабочие места, растет уровень жизни населения.

Фондовый рынок занимается перераспределением капитала. Хотя в России не очень успешно. В России 71% брокерскиих ИИС - это пустышки с нулевым балансом, еще на 6% остаток средств не превышает 10 тысяч рублей. Средний размер инвестиционного счета держится в районе 85000 рублей, а объем активов на всех счетах с 2020 года не превышал 550 млрд рублей. Сумма не выдерживает никакого сравнения с 70 трлн руб. на банковских депозитах.

Россияне по-прежнему настороженно относятся к инвестициям как к форме сбережений: лишь 5% опрошенных вложили деньги в инвестиционные инструменты.

Показатель «Доверия населения к игрокам рынка сбережений и инвестиций» снизился с 48,2 до 47,1 пункта. Просело доверие к брокерским компаниям — с 21% до 13%.

Предполагается, что компенсационный фонд должен решить эту проблему. Если деньги “застрахованы”, то можно и рискнуть, верно?

Насколько вообще реален риск банкротства брокера?

В России последний крупный инцидент был в 2020 году. Большинство случаев банкротств связано с небольшими региональными компаниями. Почти в каждом случае присутствует мошенничество, махинации с клиентскими активами или работы с высокой долей заемных средств.

После 2014 года регулирование усилилось. Сейчас ЦБ РФ активно следит за прозрачностью операций брокеров, обязанностью хранить клиентские активы отдельно и раскрывать все значимые риски. Другими словами, если вы работаете с крупным, публичным и прозрачным брокером, риск потерять деньги из-за его банкротства минимален.

Для брокеров и управляющих компаний участие в новой системе - это прежде всего репутация. Брокер может дать четкий сигнал своим клиентам: “Мы здесь надолго и нам можно доверять”. Участие в программе превращается в конкурентное преимущество.

С другой стороны, как только запахнет жареным, брокер может сразу выйти из компенсационного фонда, без дополнительных санкций.

Возникает множество вопросов по тому, как компенсационный фонд вообще будет управляться, и кто будет его контролировать.

Сразу дисклеймер: речь пойдёт о жилой недвижимости, и это исключительно мой взгляд на тему.

Я уже писал, что недвижимость крайне редко бывает по-настоящему выгодным вложением в долгую.

Исключения, конечно, бывают, но в целом правило такое- "90% успеха на рынке недвижимости зависит от того, оказались ли вы в нужном месте в нужное время. И только 10% — от знаний и опыта"

Тем, кто не согласен, предлагаю просто поиграться с цифрами.

Например:

• За последние 10 лет цена метра в Москве выросла с ~190 тыс. до ~280 тыс. рублей. Это около 4% годовых (с реинвестированием), что ниже инфляции.

• Если добавить среднюю доходность от аренды, то получится примерно около уровня инфляции.

• Но если считать с 2000-х, недвижимость чуть обгоняет инфляцию — на ~2% в год.

То есть, в сухом остатке: это далеко не всегда супер-инвестиция, но точно годится как актив для сбережения и опережения инфляции (особенно с учетом аренды).

Но пост не про инвестиционную привлекательность, а про - "Ведь где-то жить всё равно надо"

И тут я убеждён: самый выгодный способ использовать недвижимость как инвестицию — жить в ней самому.

Почему?

• нет простоя объекта;

• нет налога на прибыль;

• нет комиссий за управление;

• минимальные риски, ведь «арендатор» всегда платит.

Когда стоит покупать жильё?

1. Если есть высокая уверенность, что останетесь в этом месте минимум на 5 лет.

Подбор квартиры, ремонт «под себя» и прочие хлопоты не имеют смысла в формате «поживём годик-другой».

Я не очень верю в спокойную удалённую сдачу. Это всегда сопряжено либо с головной болью и рисками, либо с комиссиями управляющих компаний.

2. Ипотека = самый безопасный способ вложиться с плечом в долгосрочный актив.

Идеальный момент для покупки — когда платёж по ипотеке (при сроке ~25 лет и взносе до 30%) примерно равен арендной ставке на аналогичную квартиру.

Бонус - Если ипотека недоступна, но очень хочется своё жильё.

Тогда смотрим на соотношение «арендная ставка / цена объекта». Доходность должна быть не меньше 6% годовых. Даже если жить в квартире самому, формально вы как бы «получаете аренду», только тратите её на себя.

Если показатель сильно меньше — снимать выгоднее. Особенно учитывая, что иногда арендная ставка может оказаться дешевле рыночной в долгосрочной перспективе.

А какие ваши критерии и почему?

Основные посты на тему финансов и "Свободы в целом" в моем телеграмм канале

P.S. «Ставьте лайки и подписывайтесь на канал, и конечно же оставляйте свое мнение в комментариях!»