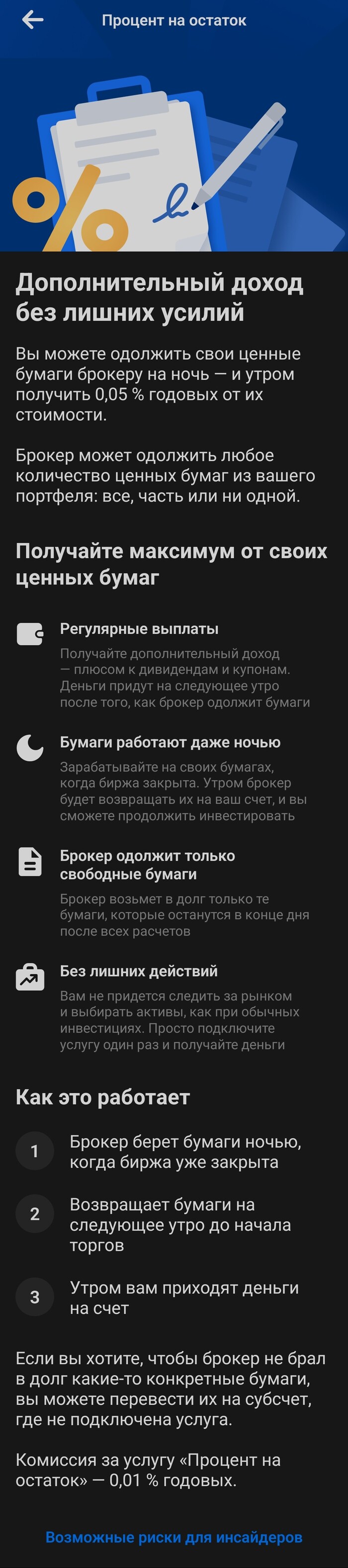

Процент на остаток

Небольшой опрос для клиентов ВТБ брокер.

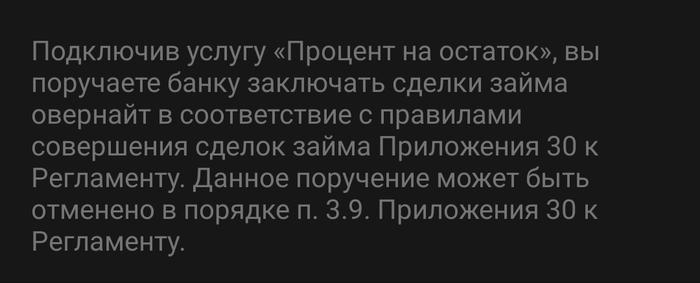

Будучи клиентом по брокерскому обслуживанию ПАО ВТБ можно подключить услугу "Процент на остаток".

ПС. Просьба поднять науки для

Показать полностью

2

3

Небольшой опрос для клиентов ВТБ брокер.

Будучи клиентом по брокерскому обслуживанию ПАО ВТБ можно подключить услугу "Процент на остаток".

ПС. Просьба поднять науки для

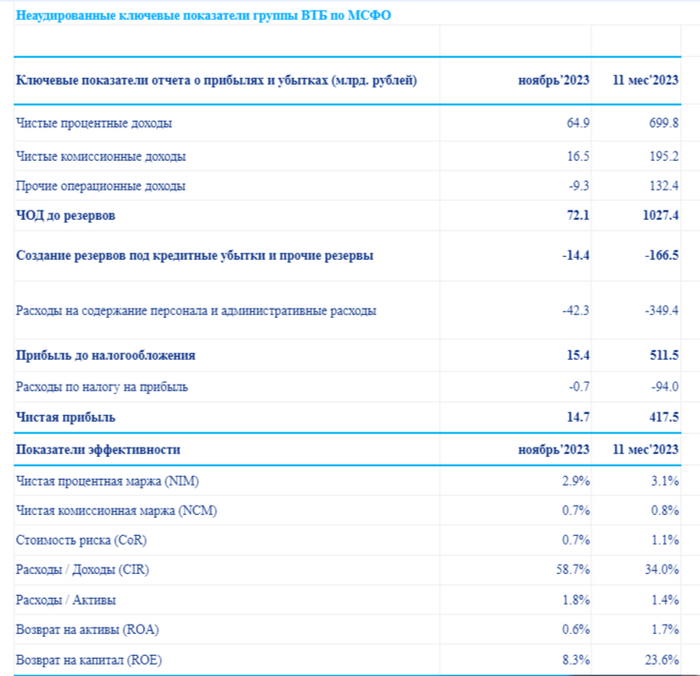

🏦 Банк ВТБ опубликовал неаудированные консолидированные финансовые результаты по МСФО за 11 месяцев 2023 года (воздержавшись от раскрытия сопоставимых данных за предыдущий год). Банковский сектор уже на сегодняшний день находиться под давлением, прибыль снижается из-за повышения ключевой ставки, ужесточения макропруденциальных лимитов/надбавок, укрепления ₽ и к этому ещё добавились новые меры по льготной ипотеке (кредиты становится брать сложнее из-за ставки, много отказов из-за надбавок, плюс нет заработка на валюте, льготная ипотека себя проявит уже в следующем году из-за лага). ВТБ же заработал чистой прибыли за ноябрь — 14,7₽ млрд, это на 45% ниже, чем в прошлом квартале, как по мне, довольно чувствительное снижение, учитывая, что по меркам это второй банк в стране. При этом банк преодолел долгожданные 400₽ млрд ещё в прошлом месяце, которые он планировал заработать за год, но после III квартала пересмотрел план — 420₽ млрд за год (за 11 месяцев 2023 года было заработано — 417,5₽ млрд, напомню вам, что годовой рекорд по чистой прибыли был зафиксирован в 2021 году — 327,4₽ млрд, констатируем обновление рекорда). Теперь давайте перейдём к основным показателям банка:

✔️ Чистые процентные доходы: 699,8₽ млрд (64,9₽ млрд за ноябрь)

✔️ Чистый комиссионный доход: 195,2₽ млрд (16,5₽ млрд за ноябрь)

✔️ Чистая прибыль: 417,5₽ млрд (14,7₽ млрд за ноябрь)

Отмечаю, что объём кредитного портфеля вырос на 21,5% до 21,1₽ трлн (ускорившиеся инфляция тому доказательство, слишком весомый спрос за счёт кредитных средств). Собственный капитал банка вырос сразу на 44,2%, что стало следствием как заработанной прибыли, так и проведённой допэмиссии акций (миноритариев данного эмитента жаль). Операционные доходы банка оказались в минусе — 9,3₽ млрд (повлияла как раз валюта). Учитывая, что многие аналитики прогнозируют, что повышение ключевой ставки окончено, то мы имеем некий лаг в 3-6 кварталов, когда ключевая ставка начнёт действовать на экономику, поэтому с уверенностью можно сказать, что в I-II квартале 2024 года ВТБ покажет невпечатляющие результаты и это же надо ещё учитывать новые меры по льготной ипотеке.

📌 С учётом провального 2022 года (чистый убыток: 612,6₽ млрд по МСФО) миноритарии данного эмитента не увидят чистую прибыль в виде дивидендов (прибыль за 2021 и 2023 год пойдёт на восстановление капитала), помимо этого ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн (с учётом ставки и прогнозов по ней, 2024-2025 гг. точно будут хуже 2023 года по чистой прибыли, отсюда возникает вывод, что акционеры могут не дождаться дивидендных выплат ещё 3 года). Чистая прибыль ВТБ по МСФО за 2024 год будет в диапазоне 300-400₽ миллиардов — заявил первый зампредседателя правления холдинга Дмитрий Пьянов (прибыль за этот год на восстановление, следующего тоже и 2025 г., чтобы достичь 1₽ трлн и начать выплачивать дивиденды, если, конечно, ничего не случится, а мы то знаем, что у ВТБ всегда что-то случается). Поэтому заявления про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, считаю довольно оптимистичным сценарием (сразу вспоминаю отмену дивидендов, суборды, допэмиссии).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Доброе утро, коллеги.

По моему мнению, акция выглядит интересной для открытия шорта. Бумага пробует коррекцию из зоны двойного сопротивления.

Всем успешных торгов.

График дневные свечи

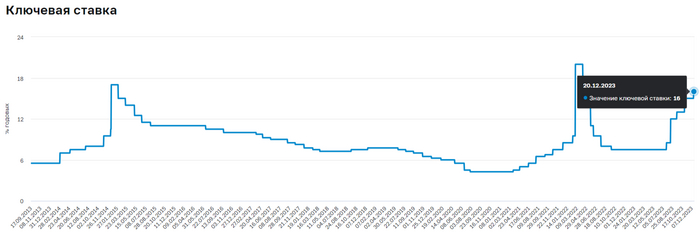

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI в последние дни принялся за планомерный рост, с учётом повышения ключевой ставки до 16%, инвесторы считают, что это последнее повышение регулятора и уже в следующем году нас ожидает понижение ставки (учитывайте лаг в 3-6 кварталов, ставка начнёт влиять на инфляцию весной, тогда, возможно, и придётся её понижать). Если индекс RGBI растёт, то доходность самих ОФЗ снижается, можно с уверенностью сказать, что регулятору при таких параметрах комфортно занимать, при этом не прибегая к флоутеру. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Сокращение внутренних заимствований в этом году на 1₽ трлн. В 2023 году план привлечения должен был составить 2,5₽ трлн. Кроме того, поправки в бюджетный кодекс давали Минфину право осуществить дополнительные заимствования в объёме до 1₽ трлн для замещения использования средств ФНБ. На сегодняшний день уже привлечено — 2,835₽ трлн. Возросшие доходы по НГД и нежелание давать премию в классике сподвигли регулятор отказаться от дополнительного заимствования. На сегодняшний день Минфин выполнил намеченный план, а значит не особо заинтересован в раздаче премии инвесторам, на рынке ОФЗ для инвесторов по сути безысходность

✔️ Требование о продаже валютной выручки отдельными экспортёрами заработало с 16 октября. Крепкий рубль заставляет граждан смотреть в сторону депозитов/облигаций, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Также стоит учитывать снижение цены на главное сырьё страны (бюджет кормится за счёт НГД) — нефть, цена на нефть снижается = рубль слабеет. Сейчас ₽ торгуется по 92₽ за $

✔️ Доходность большинства выпусков ниже 12%. Интересно, что перед повышением ключевой ставки в выпуске ОФЗ-26227 доходность составляла — 13,55%, сейчас 13,3%. Всё-таки отсутствие иностранных фондов даёт о себе знать (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх)

Но давайте вернёмся к нашему размещению. Регулятор уже восьмую неделю подряд размещает классику, отказавшись от флоутера, который приносил весомую прибыль регулятору весь этот год. Занимательно, но некий спрос всё равно присутствует, даже с такой доходностью в выпусках, учитывая, что никакой премии регулятор не даёт:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был не столь приемлемым, как в прошлые аукционы — 24,3₽ млрд, выручка составила — 8,7₽ млрд (средневзвешенная цена —87,15%, доходность — 12%). Таким образом, Минфин заработал за этот аукцион — 8,7₽ млрд (прошлая неделя —36,5₽ млрд, по сути аукцион можно было и не проводить). Согласно, новому плану Минфина за IV квартал необходимо привлечь — 500₽ млрд, эта цифра уже давно покорилась регулятору, за 11 недель он уже привлёк — 570₽ млрд.

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (доходность снижается, ликвидность оставляется желать лучшего), то хоть какие-то заработки для регулятора в конце года — успех. На сегодняшний день мы имеем ключевую ставку в 16%, вклады в банке и корпоративные облигации дают больший %, чем ОФЗ, но ставка на ОФЗ может быть, только в фиксации весомого % на долгие годы и "безрисковости" данного инструмента. Реалии рынка диктуют нам, что повышение ставки окончено, но я бы хотел напомнить вам, что в 2024 году нас может ожидать новый всплеск инфляции: 10% повышение тарифов и увеличение трат бюджета РФ, как бы ни пришлось вновь прибегнуть к повышению ключевой ставки (даже сейчас декабрьские темпы инфляции высоки, всему виной яйцекризис внутри страны).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ⓜ️ По последним данным Росстата, за период с 12 по 18 декабря индекс потребительских цен вырос на 0,18% (прошлые недели — 0,20% и 0,12%), с начала декабря — 0,45%, с начала года — 7,12% (годовая же составляет 7,3%). В декабре продолжается негатив на фоне роста цен, темпы инфляции всё равно остаются высокими, ни о каком позитиве речи не должно идти (куриное яйцо продолжает дорожать — 4,6%, видимо, турецкие ещё не доехали). Мы уже вплотную подобрались к прогнозируемым цифрам по годовой инфляции регулятором — 7-7,5%, есть ещё 2 недели в запасе, но думается мне, что мы всё-таки уложимся в данные цифры. Учитывая различные факторы ЦБ отказался от шокового повышения ключевой ставки (зря) и поднял её всего на 1%, как итог сейчас ключевая ставка равняется — 16% (лаг, конечно, присутствует и результат мы увидим только весной следующего года, но регулятор сам виноват в данной ситуации, ибо начал действовать поздно и осторожно). Давайте рассмотрим ряд других мер, которые должны повлиять на инфляцию:

✔️ Укрепление ₽ за счёт закона о продаже валютной выручки отдельными экспортёрами — зафиксировано, но новость о том, что ЦБ возобновит покупку валюты по бюджетному правилу с января 2024 взбудоражила многих. Также стоит учитывать снижение цены на главное сырьё страны (бюджет кормится за счёт НГД) — нефть, цена на нефть снижается = рубль слабеет. Сейчас ₽ торгуется по 91₽ за $

✔️ Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок. Данное снижение прослеживается по последнему отчёту Сбера, выдача ипотеки продолжает снижаться — 451₽ млрд (в предыдущие месяцы — 475₽ млрд, 564₽ млрд), портфель же потребительских кредитов остался на том же уровне — 248₽ млрд (в предыдущие месяцы — 248₽ млрд, 260₽ млрд). Помимо этого, были скорректированы параметры льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн), главное "зло" в кредитовании

Ключевая ставка в 16% уже влияет на отдельные сектора, инструментарий и эмитентов, но главная её задача — это обуздать инфляцию (учитывайте лаг в 3-6 кварталов):

🔴 Рынок ОФЗ и облигаций. Индекс RGBI волатилен, государственные облигации не дают той доходности, которую бы желали инвесторы (отсутствие нерезидентов, соответственно, и спроса делает своё дело), но в корпоративных облигациях уже сейчас можно зафиксировать лакомый % доходности на долгие годы

🔴 Безрисковые инструменты в фаворе. При росте ставок безрисковые инструменты становятся интереснее (из акций деньги перетекают в депозиты/облигации/золото). Об этом говорит и увеличение средств физлиц на счетах в банках

🔴 Банки и Застройщики. С учётом увеличения ставки, финансовый сектор (Сбер, ВТБ и т.д.) недосчитается взятия кредитов, при этом возрастёт просрочка, а значит необходимо закладывать больше в резервы, да и по вкладам придётся возвращать весомые %. Застройщики (ЛСР, Самолёт, ПИК и т.д.) лишаться рыночной ипотеке, а с новой корректировкой и большой части льготной

🔴 Закредитованые компании. Кредитоваться становится сложнее, а если ещё у компании плавающая ставка, то совсем печально. Есть примеры: МТС и Сегежа. Отчёт МТС и растущий долг говорит о многом, тот же отчёт Сегежи даёт понять, что компании даже не помог ослабший ₽

📌 С учётом повышения ставки, укрепления ₽ и снижения цен на различное сырьё, многие компании снизят свои финансовые показатели в начале 2024 года (IV квартал 2023 года тоже будет показателен). Также в 2024 г. нас ожидает: 10% повышение тарифов и увеличение трат бюджета РФ. То, что высокая ключевая ставка с нами надолго — факт, но 2024 г. может преподнести свои сюрпризы, и, например, придётся повышать ставку в новом году из-за раскрученной инфляционной спирали.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Торговля акциями - как путешествие на воздушном шаре: иногда взлетаешь, ликуя, но чаще всего резко спускаешься на землю, вспоминая, что у тебя нет парашюта.

Немецкие прокуроры подали ходатайство об аресте более 720 млн евро, которые принадлежат российской финансовой организации, находящейся под санкциями, пишет издание Financial Times (FT). Указанные средства от лица российской компании в JPMorgan Chase во Франкфурте хранил Национальный расчетный депозитарий (НРД). Название фингруппы FT не сообщает. До сих пор правительства стран G7 и ЕС в основном отказывались от такого шага, как конфискация, опасаясь, что это может обратить в бегство иностранных инвесторов.

В заявлении федеральной прокуратуры говорится, что 7 июля 2023 года года она подала ходатайство в суд Франкфурта с просьбой о проведении «независимой процедуры конфискации» в отношении более чем 720 млн евро, размещенных российским финансовым учреждением на счете во франкфуртском банке. По словам прокурора, поводом для этого послужили «подозрения в попытке нарушить правила эмбарго».

По данным FT, в ходатайстве упоминается Национальный расчетный депозитарий (НРД) — дочерняя компания Московской биржи, которая попала под санкции ЕС в июне 2022 года, через четыре месяца после начала полномасштабного вооруженного конфликта на Украине. Введенные санкции фактически заморозили все активы, которые держал НРД в европейских банках от имени российских инвесторов. В их числе – и указанные 720 млн евро, которые НРД держал на счете JPMorgan Chase во Франкфурте.

По словам прокуроров, вскоре после того, как ЕС ввел санкции против финансовой компании, «неизвестные лица», действующие от имени НРД, попытались перевести 720 млн евро на другой счет. Источник, знакомый с вопросом, сказал FT, что JPMorgan Chase получил инструкции перевести деньги на счет Commerzbank, открытый другой дочерней компанией Московской биржи – Национальным клиринговым центром. Однако оба банка решили не осуществлять перевод, учитывая санкции ЕС против НРД.

Тем не менее, по словам собеседника, сам запрос на перевод средств прокуроры расценили как попытку обойти санкции. И это, по их мнению, является достаточным поводом, чтобы не просто заморозить деньги, а конфисковать их. В настоящее время ходатайство находится на рассмотрении Высшего окружного суда Франкфурта, который еще не вынес по нему решения. Прокуроры заявили, что «ни один человек не может быть привлечен к ответственности или осужден» за данное нарушение.

Как отмечает FT, ранее Германия замораживала только активы частных лиц и фирм, попавших под санкции, включая яхты и недвижимость. Но если прокуроры добьются успеха в своем ходатайстве, эти средства могут быть направлены в федеральный бюджет. Пока что власти не подтвердили, как именно они намерены использовать данные средства и пойдут ли они на восстановление Украины.

Frank Media направила запрос в Мосбиржу.

В середине декабря, по данным FT, активизировали обсуждение возможности конфискации замороженных активов Банка России приблизительно на $300 млрд. По данным издания, такие дискуссии усилились после того, как республиканцы в США и Венгрия в ЕС заблокировали выделение помощи Украине суммарным объемом в $100 млрд. В этой ситуации российские активы могут стать альтернативным источником финансирования Украины, особенно учитывая «огромные затраты» на восстановления страны после окончания военного конфликта, отмечает FT.

Источник: https://frankmedia.ru/149953