Всё самое важное, что произошло за неделю в мире финансов как в России, так и в мире: принято решение по потолку цен на российскую нефть, Бэнкман-Фрид никак не может перестать рассказывать охренительные истории про самого себя, банкротство BlockFi, а также хейт про Биткоин со стороны Центрального евробанка. (Под катом также текстовая версия выпуска.)

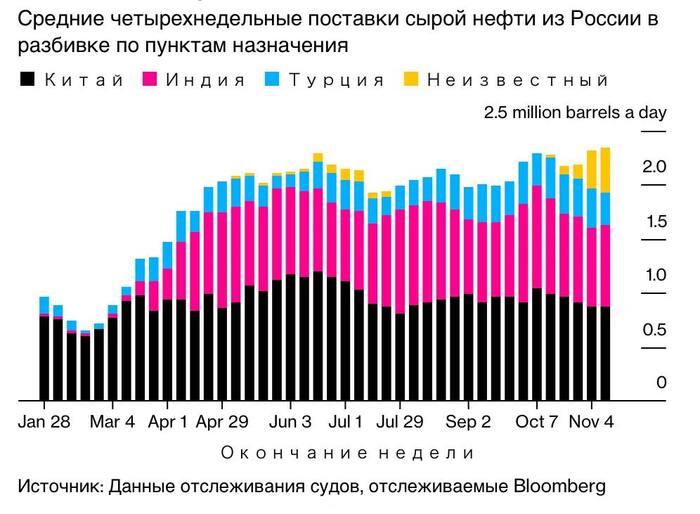

Запад решил, сколько должна стоить нефть из России

Евросоюз наконец договорился установить потолок цен на российскую нефть на уровне $60 за баррель, почти сразу после этого о поддержке ограничения заявили и Австралия вместе со странами G7 (включая Великобританию, США, Канаду и Японию).

Этот уровень лишь совсем чуть-чуть ниже тех цен, по которым российская нефть и так торгуется сейчас ($64). Потолок планируют пересматривать каждые пару месяцев так, чтобы он был хотя бы на 5% ниже рыночной цены.

А знаете, кто больше всего рад этой новости? Китайцы и индийцы, которые сейчас смогут торговаться с Россией по поводу цены за ее нефть гораздо более уверенным образом. Ну типа, «мы согласны принять ваши танкеры с нефтью по 60 долларов + плошка риса, ну или можете идти продавать ее в Евросоюз, лол, удачи!»

Си Цзиньпин be like: «Этот бокал я поднимаю за спонсора дешевой нефти в Китае – Евросоюз! Урсула, Партия гордится тобой, +100 социального рейтинга»

Опубликованы THE TWITTER FILES: Илон Маск утверждает, что истина где-то рядом

В любом учебнике юного революционера написано: после прихода новой власти первое, что надлежит сделать, – это максимально наглядно рассказать всем окружающим, почему старая власть была плохой. Илон Маск в каком-то смысле устроил переворот власти в Твиттере; ну и вот сейчас он, наконец, объявил неделю шокирующих разоблачений о «перегибах на местах», допущенных прошлой администрацией соцсети.

На прошлой неделе журналист Мэтт Тайбби, которому дали доступ ко внутрянке Твиттера, опубликовал длинный тред под названием THE TWITTER FILES с историей о том, как внутри соцсеточки принимались решения по поводу скандала с ноутбуком Хантера Байдена.

Если вы уже подзабыли, то в разгар подготовки к выборам президента США в 2020-м вдруг всплыл жесткий диск с ноутбука Хантера Байдена – сына некоего Джо Байдена. Из содержимого жесткого диска было в общих чертах понятно, что Хантер склонен к образу жизни настоящего Рокнрольщика – со всеми, так сказать, «вещественными» его атрибутами. И при этом не особо стесняется собственноручно свои развлечения документировать. (Как говорится: «дай сыну президента рыбу – и он будет сыт один день; дай ему смартфон – и он сам наснимает достаточно компромата на себя до конца жизни».)

Хантер Байден как будто бы пытался прожить мем «Мужики говорят "у меня нет депрессии"; также мужики: ...»

В общем, наброс на вентилятор из всей этой истории в 2020-м получился знатный – и, конечно, не очень благоприятный для кандидата в президенты по фамилии Байден. В Твиттере тогда приняли решение забанить эту историю как фейк-ньюс – не позволять выводить ее в ленту пользователей, а потом и вовсе просто удалять любые ссылки на эту тему.

Ну и вот сейчас обнародованы детали внутренних обсуждений, сопровождавших это решение. Из которых, в общем-то, следует, что сначала было принято решение о бане истории, а потом уже все вместе пытались придумать – какими бы пунктами правил Твиттера это обосновать, ведь особо ничего подходящего найти не выходит?

В общем, рекомендую глянуть оригинальный тред, чтиво местами интересное (понятно, делайте скидку, что это несколько biased view). При этом, модерация такой массовой соцсети как Твиттер – это та еще задачка, которая вряд ли имеет «оптимальное и очевидное решение в вакууме». Уверен, что сам Маск тоже наломает достаточно дров в этой области, чтобы потом веселые треды с разоблачениями можно было строчить.

Сэм Бэнкман-Фрид не может молчать

Помните фразу «всё, что вы скажете, может быть использовано против вас в суде», знакомую нам всем по голливудским фильмам? Так вот, адвокаты Сэма Бэнкмана-Фрида умоляют его просто тихо посидеть в своем багамском особнячке и постараться не отсвечивать – но тот совершенно неукротимо ходит по всяким разным интервью и рассказывает там сам про себя такое, что адвокаты стремительно вырывают у себя остатки седеющего волосяного покрова. (Если вы вдруг не в курсе всей этой ситуации с SBF/FTX, то начните с вот этой статьи.)

В печально известном интервью New York Times, SBF сказал в прямом эфире, что он предполагал в качестве худшего маловероятного сценария снижение котировок токенов FTT (составлявших значительную часть залогов в FTX) «на 30% за несколько дней». Сэм, котик, да даже Биткоин падал на ~50% за два дня в 2020-м – что уж ожидать от твоего ручного щиткоина!

Вообще, нарратив «я просто глупый и странный, а не хитрый мошенник» проходит красной нитью через все эти интервью. Видимо, Сэм надеется, что срок за невинную рукожопость окажется гораздо меньше, чем за намеренное мошенническое использование денег клиентов.

Также SBF: «Хз, как так получилось, что мои родители оказались владельцами домика на Багамах, купленного на деньги FTX – конечно, мы потом это всё планировали переписать обратно на компанию!» Ну-ну...

В другом интервью Бэнкман-Фрид признался, что клиенты криптобиржи FTX, по сути, торговали несуществующей криптой. Ну типа, клиенты делали депозиты в Alameda (другая компания SBF), так как у FTX не было своего банковского счета. Эти деньги так и оставались на Аламеде, а клиентам FTX просто рисовали красивые циферки в личном кабинете – вот они этими циферками и торговали (без какого-либо соответствия реальным активам, имеющимся у биржи).

Как говорится – Мавроди умер, но дело его живет...

BlockFi решил, что он всё-таки банкрот

BlockFi был лендинговой платформой – брал у одних криптанов под процент и одалживал другим под еще больший процент. В 2022 году примерно всё, что связано с блокчейном, бодро обвалилось – так что внезапно выяснилось, что большинство криптанов не могут вернуть ранее взятые долги. Тут BlockFi загрустил и начал задумываться о банкротстве.

Но им на помощь пришел могучий криптан, самый добрый, богатый и кудрявый, и летом 2022-го выдал им кредитную линию на $400 млн, так что BlockFi смог выжить. Этим криптаном был Эйнштейн (зачеркнуто) Бэнкман-Фрид. Правда, через несколько месяцев выяснилось, что и сам SBF все деньги профукал полностью – в итоге сначала забанкротились его собственные компании FTX/Alameda, ну а вот сейчас уже и сам BlockFi тоже «дозрел» и начал процесс банкротства.

Интересно, что BlockFi сейчас еще и подает в суд на Бэнкмана. Дело в том, что он отдал им в залог пакет акций Robinhood немаленького размера. А одновременно с этим еще и рисовал эти же акции на балансе FTX/Alameda в качестве самых «годных» активов, когда пытался стрясти с инвесторов экстренное финансирование на спасение FTX. Ну, ничего удивительного – если от тебя все одновременно чего-то хотят, и при этом у тебя есть какой-то большой и красивый актив – почему бы не пообещать его всем одновременно?

Сэм Бэнкман-Фрид: когда дневной план по скамным делам выполнен, и можно немного отдохнуть

Также в серии новостей «проекты, которые развалились из-за SBF»: децентрализованная криптобиржа Serum, организованная FTX, прекратила свою работу.

Журналисты набрасывают новый FUD про Tether

Wall Street Journal опубликовали статью, в которой привлекли внимание к нескольким неприятным для Tether вещам. В частности, из последнего отчета о резервах Tether следует, что выданные займы выросли более чем на полтора миллиарда долларов – что, в условиях еженедельных дефолтов и банкротств разных крупных крипто-игроков, не добавляет уверенности в надежности этих самых резервов.

Более того, журналисты намекают, что эти займы возникают при, собственно, выпуске новых USDT. То есть, Tether как бы «печатает» для кого-то новые токены, а взамен получает вместе крепких хрустящих долларов тупо обещание заплатить как-нибудь потом. Получается – обвинения в печатании ничем особо не обеспеченных USDT «из воздуха», которые я раньше считал не особо правдоподобными, начинают обретать чуть более осязаемую форму.

И еще один тревожный звоночек – это то, что начиная со второго квартала 2022 года из отчетов Tether под шумок пропала фраза «никакие займы не выдаются связанным сторонам». Хм, «теневой» криптобанк с непрозрачной отчетностью выдает миллиардные «обеспеченные» непонятно чем займы неким связанным сторонам... Как говорится – что же здесь может пойти не так?!

Рив Коллинз, ко-фаундер Tether, выступил на подкасте с официальным заявлением в стиле «вы все врёти, дела у Tether идут прекрасно» (правда, он вроде как продал свою долю в Tether много лет назад)

Справедливости ради, стоит отметить и положительные моменты: во-первых, в последнем отчете Tether за 30 сентября на $2,4 млрд уменьшилась графа «прочее» в резервах, в которой вообще непонятно что конкретно находится. Во-вторых, большую часть резервов (по крайней мере, по отчету) по-прежнему составляют весьма надежные бумаги типа US Treasuries – так что, чтобы усточивости USDT начало прямо серьезно что-то угрожать, сначала должен произойти полномасштабный «набег на банк», когда все ринутся обкэшивать свои токены Tether и вытащат из этой кубышки хотя бы миллиардов 40 долларов.

ЕЦБ хейтит Биткоин

Европейский ЦБ выпустил в своем блоге прелестную статью про Биткоин. Вот ее краткое содержание: «Биткоин – плохо! Биткоин цена падать, окружающая среда загрязнять, нелегальные транзакции помогать, спекулятивный пузырь надувать. Короче, Биткоин вот-вот умирать!»

Также в копилку цитат замечательных людей: Биткоин переживает «искусственно вызванный последний вздох перед дорогой к окончательной неактуальности». Судя по высоте полета художественного слога, авторы статьи мечтали сделать карьеру в написании слэш-фанфиков, но в итоге очутились в аналитическом отделе Европейского центробанка...

В общем, похоже, регуляторы всерьез готовятся к тигровому напрыгу с целью окончательно зарегулировать все небогоугодные криптовалюты.

Кристин Лагард (глава ЕЦБ) здесь как бы хочет сказать: «Вы вообще нормальные, этот ваш бетховен покупать?»

Выход этого выпуска новостей поддержали ребята из ТГ-канала «Моё дело», которые помогают бизнесу выжить в неравной борьбе с контролирующими органами. Практикующие бухгалтеры и юристы понятным русским языком рассказывают испытанные в боях с налоговой и другими проверяющими лайфхаки. Даже тетя Маша из бухгалтерии читает «Моё дело», чтобы не облажаться!