Новые выпуски облигаций с доходностью выше 28%. Кого купить на размещении?

Высокая ключевая ставка позволяет зафиксировать привлекательную купонную доходность на несколько лет в новых выпусках корпоративных облигаций.

Эмитенты борются за наше внимание, предлагая потенциальный доход выше банковского депозита и пока ЦБ не перешел к циклу снижения КС, самое время выбрать, что-то подходящее своему риск-профилю:

✅️ Полипласт-П02-БО-04 - вертикально интегрированный холдинг, специализирующийся на выпуске наукоемких химических продуктов собственной разработки для различных отраслей промышленности и имеющий широкую географию поставок по всему миру.

Из-за возможности реинвестирования купона Доходность возрастает до 28,7% годовых при Купоне 25,5%.

• Купон: до 25,5% годовых, ежемесячно

• Рейтинг: А- от НКР, прогноз «Стабильный»

• Планируемый объем: 1 млрд рублей

• Срок: 2 года

• Оферта и амортизация: нет

• Доступен всем инвесторам

• Сбор заявок до: 15 апреля 15:00

• Дата размещения: 18 апреля

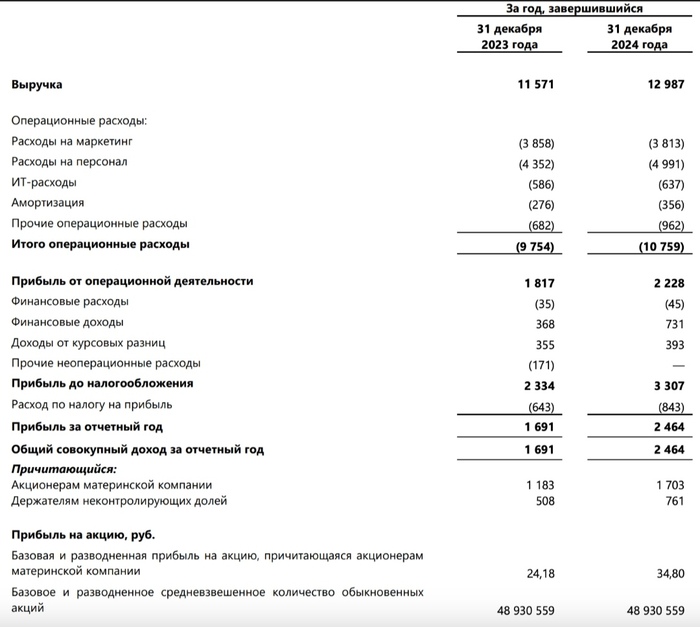

Финансовые показатели по МСФО за 6М 2024: Выручка: на 150% больше, чем за 1-е полугодие 2023; Чистая прибыль: +50%; Расходы: +146%;

Чистый долг / OIBDA: 4,1x

Компания активно растёт — но делает это за счёт кредитов. За два года долг вырос кратно, структура долга перекошена в сторону краткосрочных займов.

Если нравится доходность и вы готовы принять повышенный риск — можно рассмотреть. Но любителям спокойствия и предсказуемости лучше подождать годовую отчётность.

Флоатер компании Полипласт П02-БО-02 $RU000A10AYW2 сейчас торгуются с небольшим дисконтом по 978Р. Купон: КС+6%

✅️ ЭталонФин-002P-03 - один из крупнейших застройщиков в России, основан аж в 1987 году. Работает в сегментах комфорт, бизнес и премиум.

Из-за возможности реинвестирования купона Доходность возрастает до 28,7% годовых при Купоне 25,5%.

• Купон: до 25,5% годовых, ежемесячно

• Рейтинг: А- от «Эксперт РА», прогноз «Стабильный»

• Планируемый объем: 1,5 млрд рублей

• Срок: 2 года

• Оферта и амортизация: нет

• Доступен всем инвесторам

• Сбор заявок: завершен

• Дата размещения: 11 апреля

Финансовые результаты за 2024: Выручка выросла 44%, до рекордных 131 млрд ₽, EBITDA: +52%, Чистый убыток: вырос вдвое — 6,9 млрд ₽.

Чистый долг / EBITDA = 2,5x Но динамика неприятная. В середине 2024 показатель был на уровне 2,4x, в конце 2023 г. - 1,9х.

Купон выглядит достаточно привлекательно но сам застройщик - не самый финансово устойчивый девелопер в стране. Долговые обязательства увеличивается с геометрической прогрессией. А с учетом задранной ставки рисков меньше не становится.

✅️ Новые технологии 001Р-05 - специализируется в сфере разработки, производства, реализации и сервисного обслуживания погружного оборудования для добычи нефти.

Из-за возможности реинвестирования купона Доходность возрастает до 27,45% годовых при Купоне 24,5%.

• Купон: до 24,5% годовых, ежемесячно

• Рейтинг: A-(RU) «Позитивный» от АКРА

• Планируемый объем: 2 млрд рублей

• Срок: 2 года

• Оферта и амортизация: нет

• Доступен всем инвесторам

• Сбор заявок: до 15 апреля 15:00

• Дата размещения: 18 апреля

Финансовые результаты за 2024: Выручка – 20,9 млрд руб. (+10,7% г/г); EBITDA LTM – 6,58 млрд руб. (+32% к г/г); Рентабельность по EBITDA LTM – 31,5%;

Чистый долг / EBITDA – 2,2х

Драйверами роста ключевых показателей компании являются: сокращение инвестиций и уход с российского рынка зарубежных нефтесервисных компаний.

На бирже уже есть от данного эмитента выпуск с более привлекательной доходностью: Новые технологии001Р-02 $RU000A10AHE5 с фиксированным купоном 27,5%. Торгуется выше номинала 1058Р. Предположу, что особого интереса новое размещение не вызовет. Всех благодарю за внимание.

📍 Переходи в мой профиль и подписывайся на блог, чтобы не пропустить следующие посты.

'Не является инвестиционной рекомендацией