Дно

Показать полностью

2

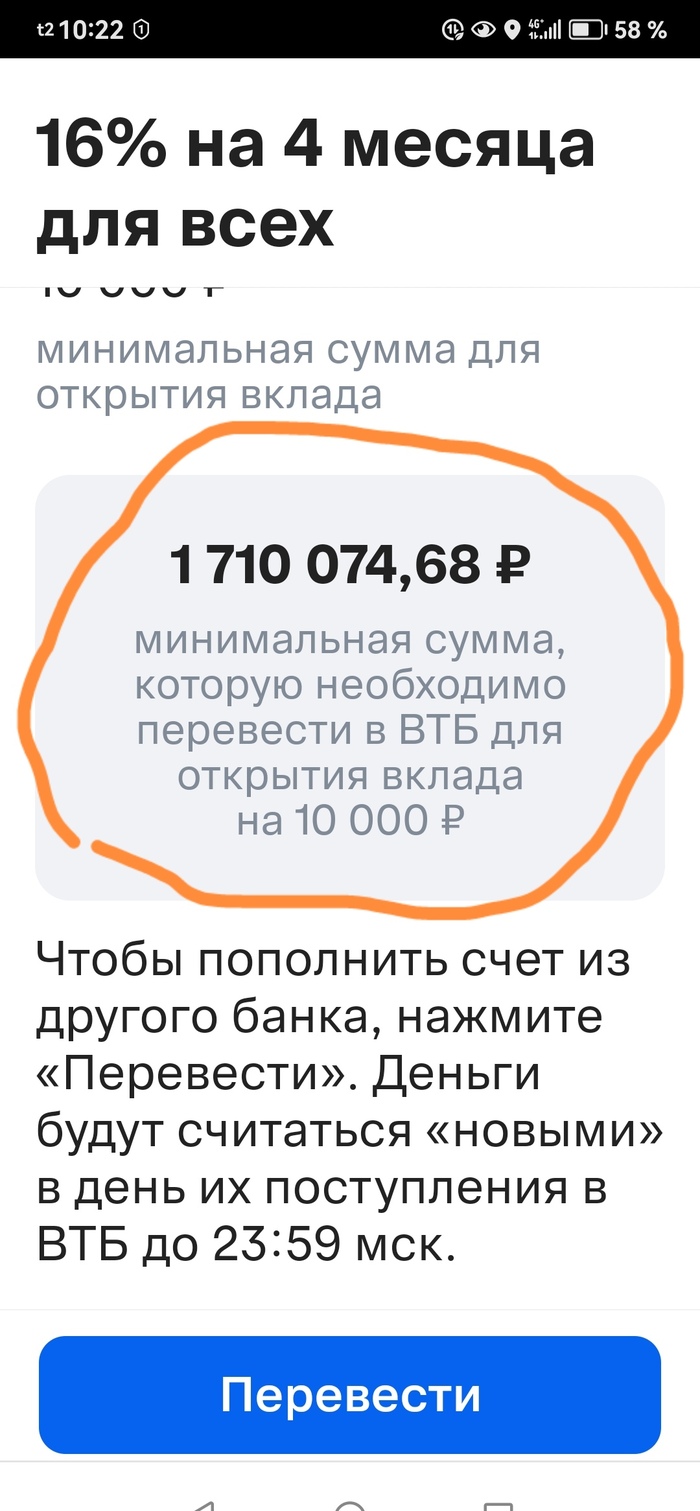

Всем доброго времени суток, хочу узнать у опытных людей как платить налоги с банковских вкладов, с какой суммы они начисляются и как их вообще рассчитывают ?

Есть у меня подработка в Черногории, сам живу в Казахстане, закидывали мне раньше по пэйсенд на Каспи, но что-то последнее время не получалось. Т.к. у работодателя Сбер есть, то я открыл карту ВТБ Казахстан. Я и до этого понимал, что банк - полное говно в сравнении с казахстанскими (например чтобы открыть виртуальную карту нужно было ехать в главный офис, а филиал, который был рядом ничем помочь не мог). У нас в основном карты бесплатные, но ВТБ взял 2000 тг (сорян не буду в рубли переводить, ибо лень, пиво стынет). Они присвоили мне свой ПИН-код, когда я захотел его изменить на свой, то мне сказали, что это невозможно, но можно попробовать в других банкоматах страны. Я сказал службе поддержки, что это ахуенный план ездить по Казахстану в поиске заветного банкомата, где эта функция возможна. Через неделю мне сообщили, что доступно. Поменял и за это они сняли деньги, в казахстанских нормальных банках это делается бесплатно в приложении.

Хер с вами подумал я, но не они. Вчера мне закинули 52 000 тг, но до меня дошли 48 300, комиссия и невыгодный курс. Т.к. один банкомат на весь город поездка до него и обратно 200 тг и эти суки ещё комиссию за снятие в своём же банкомате взяли 500 тг. Учитывая, что подработка в месяц около 15000 тг я немного в ахуе от таких конвертаций и курса. Хотелось бы плюнуть в лицо не только директора Автоваза, который сейчас на пике популярности, но и в рожу владельцев ВТБ. Спасибо, что вы выступаете гнойником в банковской сфере, желаю вам самых медленных сперматозойдов и просроченных яйцеклеток, чтобы такие как вы не размножались, а ещё лучше убивались...

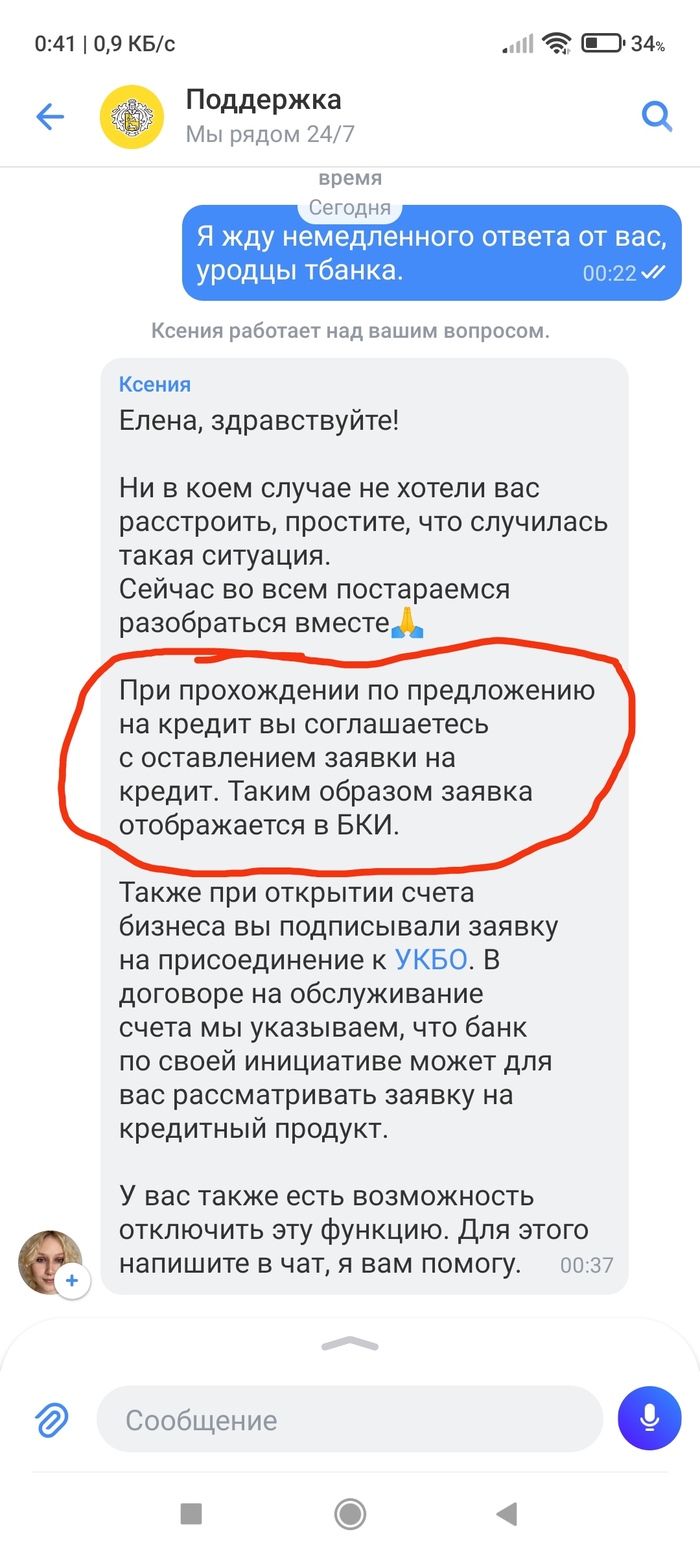

С какого перепугу это слово, сказанное по телефону, является ключём-подтверждением?!

Почему, раз все его опасаются, просто не отменить его как согласие?!

Это же просто!

Всем привет! В интернете не утихают споры, что же выгоднее, инвестиции в недвижимость или обычный вклад. В этом посте дам наглядный ответ на данный вопрос. Сразу скажу, что не рекламирую и не призываю к каким либо действиям, т.к. риски есть всегда и во всем.

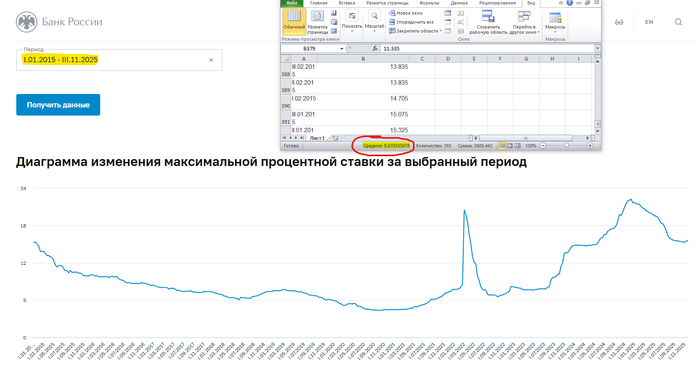

Что бы исключить влияние волатильности выберем 10-летний промежуток времени.

Для начала, посмотрим среднюю официальную ставку по вкладам за последние 10 лет, на сайте ЦБ РФ. Она составляет 9.67%. Вычтем из этой ставки налог 13%. Итого = 8,41% годовых.

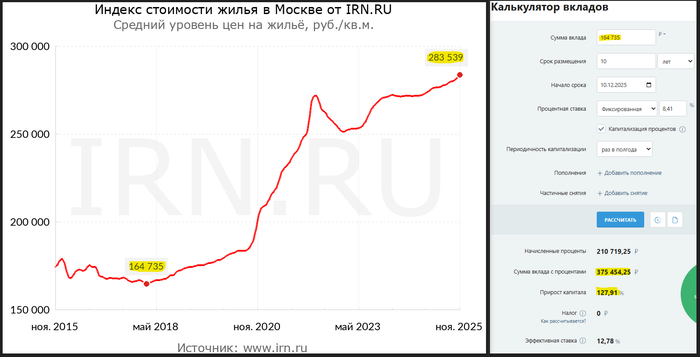

2. Теперь посмотрим средний уровень цен на жилье в Москве за последние 10 лет. На графике с сайта ирн, минимальная цена кв.м. за данный период времени составляла 164 735 р., на данный момент она равняется 283 539 р. Прирост капитала в недвижимости за 10 лет +72%.

3. Теперь берем калькулятор, сумма вклада 164 735 со сроком на 10 лет, с капитализацией раз в пол года. Через 10 лет, получаем сумму вклада с процентами 375 454 р., прирост капитала за тот же период на депозите +127%

Примечания: «Верующие» в бетон скажут, что квартиру можно сдавать. Но, для этого необходимо сделать ремонт и мебелировку, а это еще +10-30% к цене. Не считая комиссии риелтора при покупке, в среднем 3%. Так же не забываем про амортизацию, налоги, и простои объекта недвижимости. Плюс я взял минимальную стоимость жилья за выбранный период, что сложно реализовать в жизни. А так же я занизил показатели по доходности вклада путем офиц. статистики ЦБ. Т.к. на практике максимальные ставки по вкладам на 1-2% выше официальных данных. В чем Вы можете убедиться, посмотрев мои подборки вкладов в ТГ.

Вывод: Очевиден, для простого человека, банковские вклады выгоднее, безопаснее и проще, чем инвестиционная покупка недвижимости. И если Вы не профессионал на рынке недвижимости, то не стоит доверять подборщикам, риелторам и другим заинтересованным лицам. Единственная целесообразность покупки жилья, это необходимость в нем. Либо, если покупка квартиры принесет Вам душевное спокойствие, и избавит от страха «заморозки» вкладов.

Да ты мозг. Особенно учитывая что телефоны в момент выхода из магазина дешевеют на 20% и никто не будет покупать телефон на авито у ноунейма за стоимость магазина.

Ты конечно можешь защищать свой гений - типа они через год подорожают на еще 15%, а ты такой весь прошареный продашь дороже чем покупал. Окей, возможно - но он будет в нормальном состоянии, в нем акум будет точно такой же как с магазина, не потертостей, ни сколов, ни трещин? Или это будет типичное б/у с минусом 60% стоимости просто из за внешних дефектов?

Так умение ли это пользоваться кредитными деньгами, или же просто удачный прыжок в уходящий поезд?

А вот это просто шикарно

"и я прямо сегодня закрыл кредит другим кредитом"

Вот на этой фразе все кредитное умение рассыпается в пыль. Думаете что рефинансировались и все хорошо? Вот только процент не там зарыт.

Пока ты думаешь что ты обманул банк, что ты такой весь гениальный - банк заработал на тебе

500 тысяч рублей под 30% на 3 года дают 264 128.37 тысяч рублей процентов. Платеж 21225.79 рублей. Долг + проценты получается: 764128.37 рублей

500 тысяч рублей под 25% на 5 года дают 380 539.84 тысяч рублей процентов. Платеж 14675.66 рублей. Долг + проценты = 880 539.84 рубля

Кажется выгода на лицо = меньше на 6550.13 в месяц. И 235 804.68 ты сэкономил за три года.

Но вот на этом все поскальзываются - через три года у тебя остаток долга по схеме второго кредита составляет 274 971,89 ₽, вместе с процентами 25% в год - за два года набегает 352 216.02 тысячи рублей.

А теперь самая жестокое в финансовой игре: 352216.02 - 235804.68 = 116411.34.переплаты за 2 года.

Хотя чего это я прицепилась с расчетами - человек считает себя гением финансов путем перекладывания долгов между счетами и не уменьшая долг ни на копейку. Где одно не верное движение и ты не папа, а банкрот

"Но при этом в ПДН нет процентных расходов и все кредитные обязательства я могу погасить за 1 день"

Неужели так нравится жить с долгами, если можешь погасить за один день? Всегда думала что жить без долгов приятней, чем хвастаться умением перекидывать со счета на счет без уменьшения суммы долга.

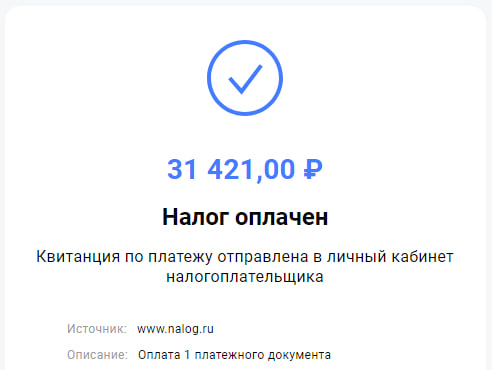

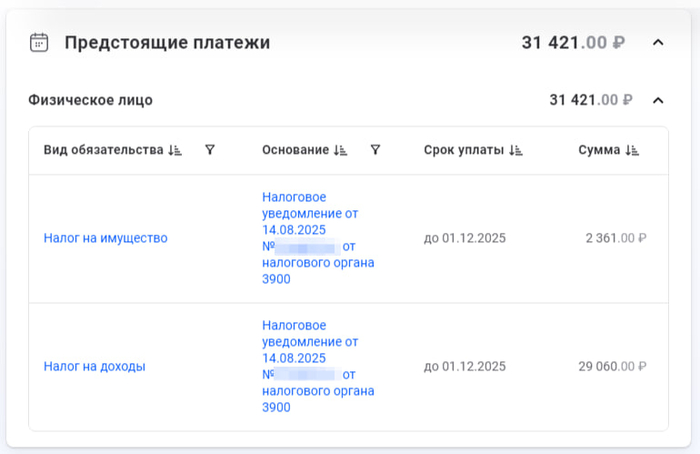

Оплатил в субботу имущественные налоги, и налоги на вклады. Несмотря на всю проводимую оптимизацию, я все же вышел за рамки льготных вкладов, и 29 тысяч налога пришлось уплатить с доходов по банковским вкладам.

Всех, кого ни спроси, грустят по этому поводу, а я радуюсь, что мы хорошо заработали на вкладах и государству есть с чего взять налог )) Всё же не так часто бывают периоды, когда банковский депозит дает реальную нормальную доходность по отношению к инфляции.

И, в принципе, этот период пока всё ещё длится (хотя и ключевая ставка, и ставки по вкладам падают).

Собственно к чему это я. Да просто хотел напомнить об оплате налогов. Правда уже немного поздно. Срок был до 1 декабря!

02.12.2025 Станислав Райт — Русский Инвестор