Газпром . Авгиевы конюшни

Вышел отчет за 9 месяцев у компании Газпром. Операционно дела постепенно налаживаются (в 2025 году должно быть еще лучше из-за отмены НДПИ), но главный мажоритарий в лице государства убило баланс полностью, оставив после себя авгиевы конюшни.

📌 Что в отчете?

— Операционная прибыль. Выросла на 40% за 9 месяцев до 1.4 млрд, а в 3 квартале рост вообще мощный на 70% с 250 до 400 млрд. Основной буст генерит главная дочка - Газпромнефть ⛽️, но в третьем квартале пошла положительная динамика по газу (выручка на экспорт выросла на 200 млрд, в этом году присутствует эффект от консолидации Сахалин Энергии). Идет затаривание газом Европой (Австрия в 2025 году покупать не будет) перед окончанием транзита через Украину ?

— Отрицательный FCF. Прибыль у компании, конечно, классная (третий квартал ушел в минус из-за разового пересчета налоговых обязательств на 200 млрд из-за повышения налога на прибыль с 2025 года), но денежный поток по-прежнему отрицательный из-за огромного Capex.

Но совсем недавно случился мега-позитив: с компании сняли нашлепку по НДПИ, которая составляла 600 млрд в год. Но государство в накладе не осталось и пришло к Транснефти ⛽️, повысив ей налог на прибыль до 40%.

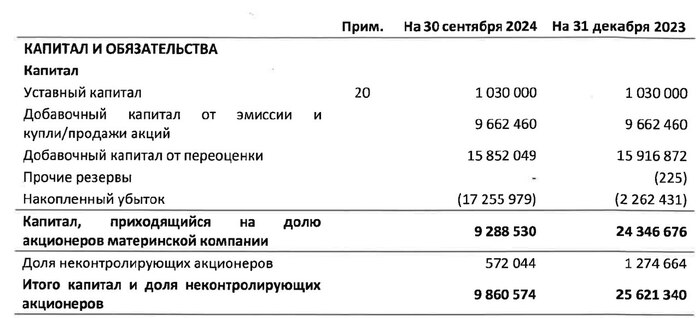

— Долг и дивиденды. Государство сняло дополнительный НДПИ с Газпрома не от хорошей жизни, так как чистый долг компании составляет уже 5.6 трлн рублей (на конец 2021 года было 2.8 трлн). EV составляет почти 9 трлн, поэтому дешевизны тут нет, просто собственный капитал поменялся на заемный. Из позитива отмечу, что у компании много долга набрано по низким ставкам.

Если бы я принимал решение о выплате дивидендов за 2024 год, то никаких дивидендов не было, так как баланс компании превратили в жалкое зрелище!

Гашение долга - это первоочередная цель для менеджмента, так как рефинансировать его безумно дорого!

📌 Мое мнение по Газпрому 🧐

Компания способна приносить золотые яйца акционерам - это хорошо видно из P&L, но зарабатывают на этом только основной мажоритарий и подрядчики на капитальных затратах. Рано или поздно это должно было привести к плачевным результам, поэтому дивидендов за 2023 год не было.

Сейчас брошены огромные усилия на СПАСЕНИЕ (кто бы мог подумать, что это случится) Газпрома: 1)Для всех бизнесов идет повышение налогового бремени, а для Газпрома наоборот снижение 2)Цены на газ для электроэнергетики, ЖКХ и промышленности будут повышены на 21% c 1 июля 2025 года, а как же инфляция в 8%?

Возможно акции Газпрома покажут положительную динамику, но бета будет меньше из-за утраченного доверия (зачем наступать на старые грабли?), поэтому лучше отдавать сейчас предпочтение проверенным историям.

Вывод: операционно неплохо, но расчищать баланс тут надо годами! Предпочитаю держать в портфеле Новатэк 🔋, который не поворачивался к миноритариям одним местам, да и чистый долг там нулевой.

Подпишись, мне будет приятно!