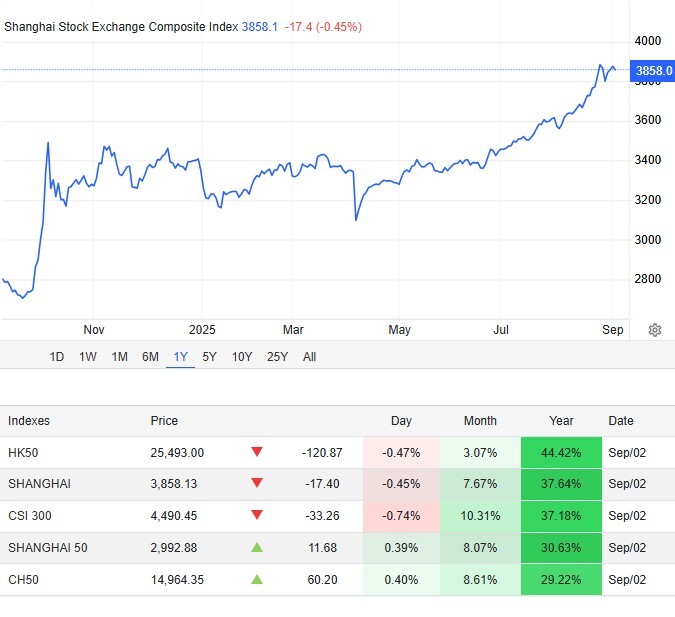

Осенняя депрессия рынка

Рынок опустился к отметке в 2850 пунктов — еще немного, и мы снова вернемся в уже надоевший нам боковик.

Все это происходит на фоне саммита ШОС, откуда приходят позитивные новости. Появились подвижки по «Силе Сибири-2», с «Ямал СПГ-2» отправился уже шестой танкер, а нефтяники постепенно занимают рынки Индии и Китая.

Но инвесторы так устали от большой политики, что ничего этого не замечают. Тем более прибыль от этого будет когда-то потом, а текущие отчеты просто ужасны — причем это касается не только экспортеров, но и «внутренних» компаний.

Все больше секторов погружается в кризис — об этом говорят и данные по железнодорожным перевозкам. В этом году их объемы снизились на 7,1%, а хуже всего обстоит дело с зерном (-30%), металлами (-17,3%), стройкой (-15%) и нефтепродуктами (-4,9%).

При этом уже даже ЦБ признает, что экономика охлаждается быстрее прогнозов. Но там все равно делают жесткие заявления — мол, нужно учитывать все факторы (в т.ч. и ожидания), а значит нельзя допустить «избыточного снижения ставки».

Это явно не добавило инвесторам позитива, ведь многие уже в сентябре ждали снижение до 15-16%. Поэтому ралли в облигациях выдохлось — от пиков они упали на 2,5%, но по текущим ценам все равно не выглядят привлекательно.

Причем даже если ЦБ прогнется и ускорит смягчение, то эффект от него появится только через 2-3 квартала. А до этого времени будут новые дефолты, банротства и слабые отчеты — и многие дивиденды в итоге окажутся хуже ожиданий.

Мы сейчас переживаем период, когда на рынке будто бы нет хороших идей. Облигации уже отросли, акции полны риска и неопределенности, а замещайки все никак не переоценятся. Да и фонды денежного рынка уже не такие доходные.

В такие времена на первый план выходит терпение — лучше сделать паузу и все хорошенько взвесить, чем прыгать по активам в поисках прибыли. И уж точно не стоит лезть в то, что станет «бенефициаром мира и снижения ставки».

Просто такие истории могут до них и не дожить :) А если и доживут, то будут годами разгребать свои проблемы. К тому же на рынке есть крепкие и надежные компании — пусть в них не видно больших перспектив, но как минимум инфляцию они отыграют.

Главное не впадать в депрессию — не может же рынок вечно болтаться в этом боковике :)

*****

Приглашаю вас в свой канал Финансовый Механизм — там вы найдете еще больше материалов и мыслей по рынку.