Наверное, каждый задумывается о будущем, кто-то настраивается и верит в хорошие перспективы, кто-то выстраивает более пессимистические варианты, но в целом всегда нужно планировать. Прочитал статьи и мысли аналитиков касаемо пенсий и пенсионной реформы в нашей стране и всё больше прихожу к выводу, что следующий подъем возрастного порога для назначения пенсии не за горами. Уже сейчас для выхода на пенсию по возрасту нужно 64 года для мужчин и 59 лет для женщин (к 2028г это будет 65 и 60 лет соответственно). Ну и смотря величину пенсий у родителей, конечно, немного грустно.

Поэтому решил заглянуть дальше и подумать есть ли у меня план на долгий срок. Конечно, никто точно не знает, что будет через 5-10 лет и пока вроде есть работа и уже привычно планировать бюджет от месяца к месяцу. Но в долгосрочной перспективе думаю правильно подумать об этом уже сейчас и с начала 26г. решил часть от заработанных денег откладывать на долгосрочные цели (после учёта всех трат у меня - реально откладывать процентов 10). Если каждый месяц следовать плану и отправлять их на накопительный счет/вклад/инвестировать, то за несколько лет наберется нормальная сумма даже с учетом инфляции. Назову это своей заначкой на мечту (а по реалиям конечно это на случай непредвиденных крупных трат).

Вернемся к пенсиям от государства - в большей степени пенсии формируются за счет страховых взносов (их работодатель платит за своих сотрудников в социальный фонд, к ним добавляются трансферты из федерального бюджета). Однако количество взносов от населения будет сокращаться – это понятно следствие демографии и текущей ситуации. Постепенно пенсионная система будет требовать всё больше трансфертов из федерального бюджета. Понятно, что это не быстрый процесс - в 2030-х годах ожидается небольшой очередной подъем демографической волны и уже после нее будет очередной спад по рождаемости - и правительство заговорит опять о подъеме пенсионного возраста…а до этих событий всего 10 лет. (пипец, раньше 10 лет казалось так много времени, а сейчас столько всего, как будто время ускорилось).

Как думаете, будут в 30-х годах опять начинать новую пенсионную реформу?

Устав отмахиваться от инфоцыган про то, что деньги под подушкой для дебилов, депозиты для дураков, а нормальные пацаны ловко крутятся на фондовом рынке; я пошёл туда. В самую бездну.

Но не залпом. Я труслив от природы, поэтому пошёл полунаучным экспериментальным путём. В январе 2025-го открыл брокерский счёт. Закинул туда 20 000 рублей. Разложил их по корзиночкам. Поставил напоминалку, что в январе 2026-го нужно всё продать, деньги вывести и тщательно проанализировать результаты. Готов рассказать, чем всё закончилось.

Для ЛЛ: 10% годовых. Ещё и думать приходится.

Я не опытный инвестор. По книгам и блогам примерно представляю себе что такое ценные бумаги, и чем акции отличаются от облигаций. За год опыта у меня прибавилось, но там огромное не паханное поле знаний. Есть подозрение, что с большой долей случайности. То есть там всё ближе к покеру и блэк джеку, чем к лотерее. Хотя возможно это только так кажется, и это чистая лотерея.

На заведённые в систему деньги я купил акции Газпрома, акции Алросы и всякие разные облигации. Как учат в энторнетах, часть взял надёжные ОФЗ и РЖД, часть доходные коммерческие. Облигации брал короткие и очень короткие. Освобождающиеся деньги опять вкладывал в облигации. К осени короткие облигации стали не интересны и я стал аккумулировать деньги в паевом фонде Ликвидность.

Хуже всего себя показали акции. Я взял две добывающие компании из разных отраслей и промахнулся. Ни одна из компаний не выплатила диведенты. Хотя на начало 2025-го года обе описывались как перспективные. Внезапно оказалось, что эксперты в интернете могут ошибаться.

Газпром просел летом. Я особо не переживал. Надеялся, что к январю акции выйдут в ноль или даже в небольшой плюс, как в предыдущем финансовом году. Увы, не фортануло. Продал с небольшим минусом.

С Алросой всё гораздо грустнее. Она добывает алмазы. Когда покупал, аналитики ждали всяческого роста, потому что рынок отлихарадило, индусы распробовали наши алмазы, и дальше только безудержный рост. Акции Алросы за год просели на 30%. Это значит, что если вы купили акции на 1000 рублей, то через год продали их за 700. И ничего с этим не поделать. Инфоцыгане рекомендуют ждать дольше. 10 лет. А если за 10 лет не выросли, значит ждать ещё дольше. Мантра такая же, как с недвижимостью: акции всегда растут на длинном промежутке времени.

Но были и плюсы. Во-первых, я узнал как сильно могут просесть ценные бумаги за год. Во-вторых, заинтересовавшись происходящим, узнал много нового про рынок бриллиантов и алмазов. Если в двух словах, то количество бриллиантов в мире неуклонно растёт, а количество дураков остаётся прежним. Демографический кризис.

Облигации показали себя гораздо лучше. Они буквально всё спасли. В начале года в облигациях была просадка, и накупил я их очень вовремя. Это тоже лотерея. Поэтому купоны получились вкусными. Номиналы возвращались, перевкладывались. Изначально я не планировал продавать облигации раньше, чем срок окончания эксперимента. Но к осени облигации ОФЗ выросли на 20%. Я понял, что больше из них мне не выжать и продал, что бы зафиксировать прибыль.

Если бы я всадил все деньги в фонд Ликвидность, то получил бы процент как по банковскому вкладу, но без головняков. Если бы всё всадил в облигации, то ушёл бы в хороший плюс. Но это лотерея. Никто не знает, что в течение года выстрелит, а что утонет.

Уберите от экранов компьютеров гуманитариев, мы переходим к цифрам. 15 января 2026-го мой портфель в приложении стоил 22021 рубль. То есть на 2021 рубль больше, чем в него было заложено денег год назад. В ноябре он стоил ещё больше. Рублей на 500. Но угадать пик это или начало роста — не возможно. В декабре со счёта списали подоходный налог.

16 января я начал продавать все ценные бумаги через рыночные заявки. Лимитными заявками можно было бы поднять ещё 0,5-1%. Но хотелось посмотреть, что будет если деньги выводить как можно быстрее. После всех сделок на брокерском счету оказалось 22006 рублей.

На банковский счёт вывелось 21966 рублей. За год чистая прибыль составила 9,98% процентов, что по сравнению с банковским вкладом очень мало. Зато я помог государству. С меня удержали 294 рубля подоходного налога. Их я уже вычел из чистой прибыли. 21966 рублей — это итоговая сумма. Налог почему-то получился 14,95%, а не 12. Не знаю почему, не стал разбираться.

Очень повезло, что я начал выводить деньги в пятницу. Это дало ещё один минус брокерскому счёту. В пятницу мне система показывали на брокерском счету 22006 рублей, но почти все они были заблокированы. Пришлось гуглить. Деньги можно забрать только на следующий день. На следующий день деньги разблокировались. Я подал заявку на вывод средств, и всё опять застряло. В выходные дни банковские роботы отдыхают. Деньги перелетели на банковский счёт рано утром в понедельник. Этот момент стоит учитывать. Деньги с депозита можно получить одним днём.

Выводы

Опыт интересный, эксперимент удачный. Почти без потерь я пощупал, как оно там устроено на самом деле.

Штука хоть и проиграла за год банковскому вкладу, но интересно следить, покупать продавать. Огорчаешься, когда что-то уходить сильно вниз. Я очень обрадовался, что на ОФЗ получил 20% за их своевременную продажу. Есть ощущение управления деньгами.

Но по цифрам швах. Накопительный банковский счёт в 2025 году: в начале года 16%, в конце года 9%. Срочный банковский вклад: в начале года 21%, в конце года 16%. Это Сбер и Альфа. В маленьких банках будет ещё +1-2%. Времени и нервов депозит требует на порядок меньше.

Вклады в банках. Я шагаю с ними рука об руку вот уже 26 лет, с тех самых пор, как в 14 лет завел свою первую сберегательную книжку в Сбербанке (тогда ещё сберкассе).

Для 14-летнего подростка, это было очень значимое событие. Мне дали настоящую бумажную сберкнижку, и когда я приносил в отделение свои скромные накопления, тетушка брала книжку, деньги, засовывала её в специальный матричный принтер, и в книжке выбивались приход и остаток. Это было сродни волшебству, а меня самого в эти моменты распирало от эмоций.

Вот с тех самых пор, мы и шагаем бок о бок с банковскими вкладами по жизни, вот уже 26 лет. И представьте себе, за все эти 26 лет, не было ни единого года, месяца, и даже дня, чтобы у меня не было открыто хоть одного депозита в банке. То есть, цепочка вкладов не прерывалась ни на день.

Да, были моменты, когда моя подушка безопасности, ввиду вкладов, "сдувалась" и становилась совсем уж крохотной (например когда я приобретал квартиру в ипотеку). Но никогда я не оставался совсем уж без денег, и соответственно, без банковских вкладов, где они хранились и аккумулировались.

Как бы ни было тяжело, я всегда понимал, что может быть ещё тяжелее, и это обстоятельство не давало мне пустить все средства в ход, даже будучи в весьма затруднительной ситуации, имея грудного ребенка на руках и живя в ипотечной комнате... Скажу даже больше, мы и тогда с супругой, умудрялись хоть какую-то копейку, да отложить. Поскольку, в случае неблагоприятных обстоятельств, это могло продлить срок выживания нашей семье (привет всем повидавшим 90е).

Сейчас же, спустя много много лет, я открываю и переоткрываю вклады почти каждый месяц, и практически не замечаю этого. И наверное, справедливо замечание одного из наших коллег, о том, что акции принесли мне за год втрое меньше вкладов, а я пишу только о них, обходя вопрос банковских депозитов.

Но право, это не из-за того, что я не уважаю, или недооцениваю этот инструмент, просто я думал, что это никому не интересно. Ведь для меня перкоткрытие вкладов, это как встать, умыться и почистить зубы. Но если вдруг интересно, могу и данному инструменту, время от времени, уделять некоторое внимание.

Снова о работе. Небольшая кухня с фасадами из массива ясеня. Фасады двух-цветные покрытие эмаль. Не обошлось без казусов ) фасады пришлось перекрашивать, из-за сильной заливки древесных пор грунтом, в следствие чего, после нанесения эмали поры практически пропали ,а это в свою очередь не устраивало заказчика. Также в комплекте стол кухонный не разборный из массива дуба.

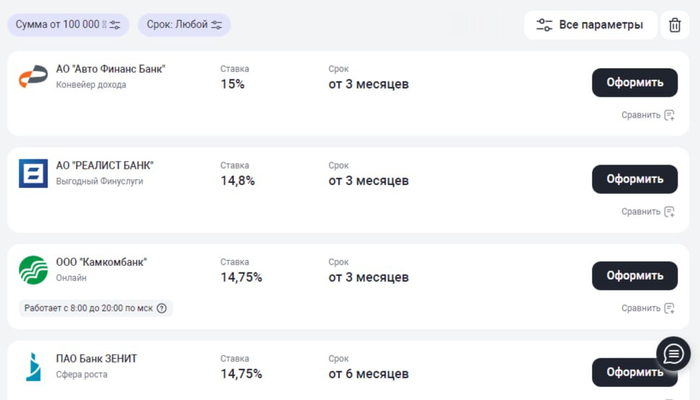

Переоткрываю вклады. На финуслугах без промокодов, абсолютно ничего интересного. Даже гиганты Сбер и ВТБ дают больше, чем второсортные мелкие банки (15,5%). Но правда, на новые деньги...

В итоге, максимальное что мне попалось - это вклад в Газпром банк на новые деньги под 15,7%.

Возможно знаете и подскажете ещё что-то интересное (желательно без различных танцев с бубном)?

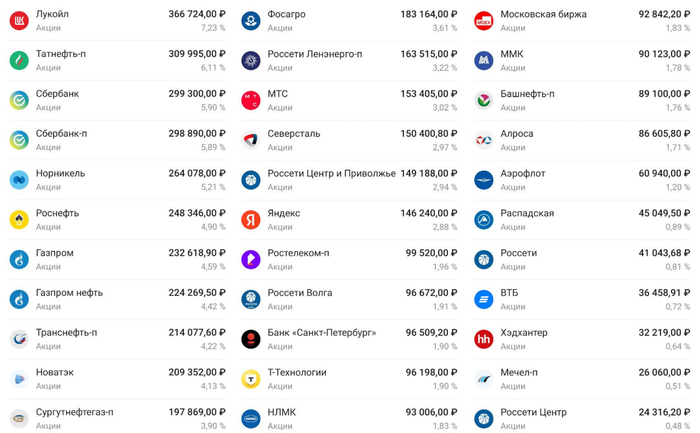

Мой инвестиционный дивидендный портфель (который я неспешно собираю, вот уже десятый год) по состоянию на утро 15 января 2026 года.

Лукойл 7,23% ср. 5560р

Татнефть-п 6,11% ср. 518р

Сбербанк 5,90% ср. 224р

Сбербанк-п 5,89% ср. 219р

Норникель 5,21% ср. 150р

Роснефть 4,90% ср. 436р

Газпром 4,59% ср. 196р

Газпром нефть 4,42% ср. 445р

Транснефть-п 4,22% ср. 1267р

Новатэк 4,13% ср. 1145р

ФосАгро 3,61% ср. 5860р

Россети ЛенЭн-п 3,22% ср. 127р

МТС 3,02% ср. 269р

Северсталь 2,97% ср. 1117р

Сургутнефтегаз-п 3,60% ср. 38р

Россети ЦП 2,94% ср. 0,266р

Яндекс 2,88% ср. 3799р

Ростелеком-п 1,96% ср. 62,9р

Россети Волга 1,91% ср. 0,091р

Банк СПБ 1,90% ср. 361р

Т-технологии 1,90% ср. 2669р

НЛМК 1,83% ср. 163,8р

Мосбиржа 1,83% ср. 104,05р

ММК 1,78% ср. 41,9р

Башнефть-п 1,76% ср. 1263р

Алроса 1,71% ср. 66,88р

Аэрофлот 1,20% ср. 70,12р

Распадская 0,89% ср. 183р

Россети 0,81% ср. 0,14р

ВТБ 0,72% ср. 162р

Хэдантер 0,64% ср. 3197р

Мечел-п 0,51% ср. 132р

Россети Центр 0,48% ср. 0,73р

Деньги 0,02% 854,33р

В моменте, капитализация портфеля составляет 4927769 рублей (и по сравнению с прошлым замером он остался примерно на том же уровне). Всего за 109 месяцев регулярных инвестиций на индивидуальный инвестиционный счёт внесено 3433333 рубля.

Изменений по позициям (кроме описанных в прошлый раз) не было. В январе совершена регулярная докупка акций, но средства распределены в рамках уже имеющихся позиций.

Ну и конечно, продолжаю свои регулярные инвестиции, не взирая ни на что. Следующая покупка акций уже скоро, в начале февраля.

С женой живём 10 лет гражданским браком, воспитываем дочь 8 лет, в этот день 6 июня у нас с дочерью день рождения, в этом году 06.06.2026 ей исполнится 9 лет, а мне 42 года, вот решили добавить в эту прекрасную дату ещё одно важное событие в нашей простой жизни.

Под моим сегодняшним постом о том, что я запарковал почти 4 млн рублей в фондовый рынок за год, на Пикабу и других разных площадках (помимо троллинга и неверия) написали много интересных комментариев и вопросов.

🤔Например — поступал бы я именно так же со своими финансами, если бы мне представился шанс прожить прошлые десятилетия заново?

Картинка, увы, не моя, а просто взята из Яндекс.Картинок для целей иллюстрации

🤷♂️Разумеется, нет. Я бы, наверное, просто влезал по-максимуму в ипотеку и покупал квартиры. Особенно в льготную ипотеку в 2020-2024 годах, когда у меня уже был сформирован достаточный капитал.

Или, например, можно было бы покупать биткоин по цене в $100 баксов — но тогда сейчас в РФ были бы большие сложности с его конвертацией и легализацией. Зато во многих других странах с таким крипто-капиталом я был бы желанным резидентом. Правда, и риски владения криптой намного выше, чем недвижимостью.

🤦♂️Вообще, за эти годы я совершил массу финансовых ошибок. И часто эти ошибки были следствием того, что я был слишком «финансово грамотен» и действовал исходя из фундаментальных экономических и инвестиционных знаний, почерпнутых в различных книжках.

Подпишитесь на телеграм, чтобы отслеживать весь мой путь к полностью пассивному доходу. Или наоборот — чтобы увидеть, как я навернусь со всей дури и сойду с дистанции.

Многие мои знакомые, едва накопив минимальный первый взнос 15%, с головой прыгали в ипотеки 10 лет назад с «диким» платежом 50 тыс. ₽ на 20+ лет. Я же крутил тогда пальцем у виска и внутренне подсмеивался над ними — вот странные люди, они ведь обрекают себя на десятилетия кредитного рабства!

🏗️Некоторые даже не изучали рынок, не ездили на объект, а просто удаленно из другого города покупали новостройку в Москве или СПб на этапе котлована. Эскроу-счетов тогда ещё не было, пайщики и дольщики действовали во многом на свой страх и риск.

😱«Как так можно!» — ужасался я, бесконечно изучая рынок недвижимости и отзывы о девелоперах. В итоге, в проблемную новостройку 10 лет назад вляпался я сам, потеряв много средств, нервов и времени, а мои «беспечные» знакомые давно выплатили ипотеки и живут в отличных квартирах, подорожавших с того момента в несколько раз. Да ещё и детям успели жильё купить по льготным ставкам.

Безлимитная льготная ипотека, начало СВО, заморозка активов, жесточайшие санкции (многие в ущерб тем, кто эти санкции и вводит) — всё это НЕрыночные факторы, о которых не напишут в книжках и которые крайне трудно спрогнозировать, исходя из своего предыдущего опыта.

⛷️И кстати — иногда отдыхаю и трачу деньги я тоже. Просто канал не об отдыхе и увлечениях, а о финансовой грамотности и разумном подходе к будущей пенсии. Поэтому какие-то другие стороны моей жизни я не особо освещаю.

На вопросы типа «А вдруг ты не доживёшь до пенсии?» я обычно отвечаю — «Это-то как раз меня не сильно пугает. А вдруг, блин, доживу?». Потому что по суровой статистике, вероятность дожить гораздо выше. Мои родители вот почти дожили, и сейчас с растерянностью оглядываются назад — ни финансовой подушки, ни ярких воспоминаний (о путешествиях, например), ни здоровья...

👨👩👧👦Получается, что я теперь в значительной мере экономически ответственен не только за себя, но и за предыдущее поколение (родителей) и будущее поколение (своих детей).

60% трат россиян уходит на жильё и еду

«Финансы Mail ru» рассказали, как изменились финансовые привычки россиян за последний год.

🛒По итогам 2025 средняя структура бюджета домохозяйств заметно преобразилась. Доля обязательных расходов — ЖКХ, продукты, транспорт, медицина и образование — выросла до 57−59% совокупного дохода против 51−53% в 2021-2022.

📈При этом реальные располагаемые доходы росли всего на 3−4% г/г, хотя инфляция в отдельных категориях оставалась двузначной. В результате россияне сильно сократили расходы на не-необходимое потребление: траты на непродовольственные товары длительного пользования в реальном выражении оказались на 10−13% ниже пиковых значений 2023 г.

Показательно и то, что около 65% экономически активного населения в 2025 г. регулярно использовали инструменты учета расходов — банковскую аналитику или сторонние приложения, тогда как всего 4 года назад этот показатель не превышал 40%.

🦥Ну ещё бы, ведь 4 года назад Сид ещё не вел свой регулярный инвест-блог!😎

Число физлиц с брокерскими счетами продолжило расти, но темпы роста замедлились и составили около 6−7% в год против двузначных показателей в 2020—2021 годах. При этом изменилась структура активов.

Доля облигаций и инструментов денежного рынка в портфелях частных инвесторов выросла до 48−50%, а 3 года назад она не превышала 35−37%. Более 70% новых инвесторов в 2025 г. начинали с консервативных стратегий.

⏳Средний инвестиционный горизонт увеличился. Более 50% частных инвесторов декларируют планы держать активы более 3 лет, тогда как в 2021 г. таких было менее 40%.

🎯Подытожу

Часто спрашивают: не страшно ли мне вваливать все заработанные таким тяжелым трудом деньги во вклады и фондовый рынок, ведь депозиты могут заморозить. а активы — обесценить или вообще отобрать.

Страшновато, конечно, а что делать 🤷♂️ К сожалению, никакой Пенсионный фонд и никакие другие благодетели о нас в старости не позаботятся, кроме нас самих.

🧠Жить вообще страшно — от этого гарантированно умирают в 100% случаев. Поэтому остаётся только жить дальше. И пока живём, всё-таки инвестировать — по мере наличия денег и (желательно, хотя и опционально) мозгов.

⚡️Спасибо за внимание, и заходите в телеграм-канал, в котором я подробно показываю свой путь к пассивному доходу. А ещё там много качественной аналитики, обзоров и инвест-юмора 😉