АЛРОСА опубликовала фин. результаты по МСФО за 2024 г. Отчёт получился ожидаемо слабым, компания сезонно показывает сильные фин. результата в I п. по сравнению со II п., но если бы не помощь Гохрана, ВТБ и ослабление ₽ во II п., страшно было бы представить, какие были бы результаты:

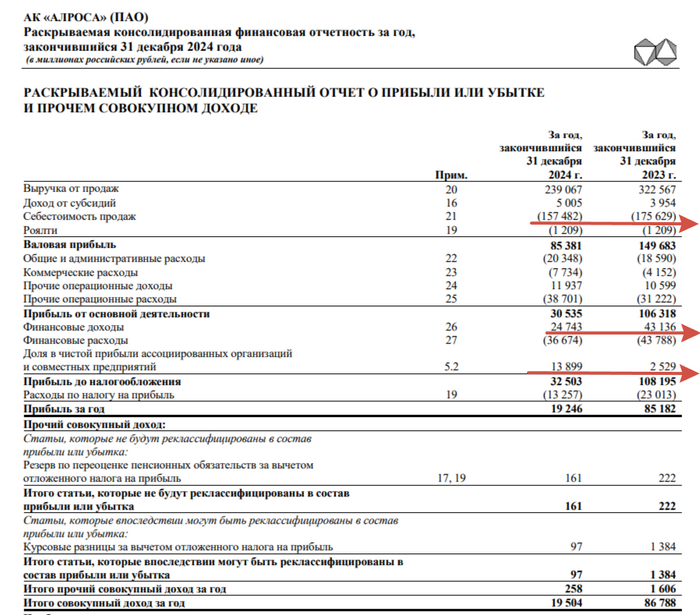

💎 Выручка: 239,1₽ млрд (-25,9% г/г), II п. 59,7₽ млрд (-55,6% г/г)

💎 Опер. прибыль: 30,5₽ млрд (-71,3% г/г), II п. -7,3₽ млрд (годом ранее +32,8₽ млрд)

💎 Чистая прибыль: 19,2₽ млрд (-77,5% г/г), II п. -17,4₽ млрд (годом ранее +29,6₽ млрд)

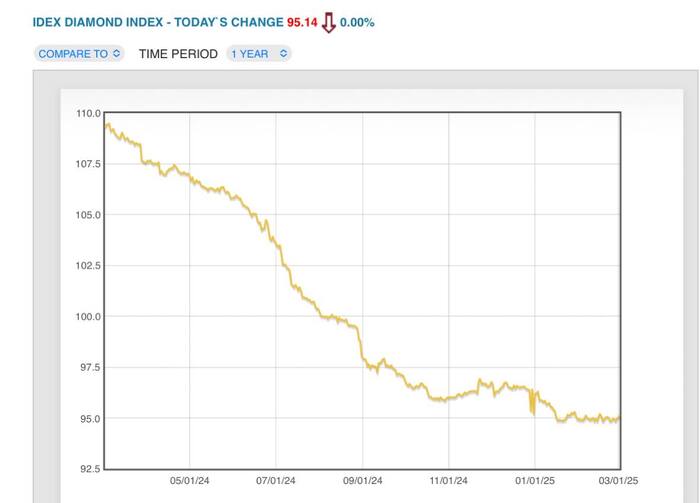

💎 Компания выполнила производственный план по итогам года — добыто 33 млн карат алмазов, но индекс цен на алмазы за год упал на 16% (с пиковых значений 2022 г. на 40%). С 1 января 2024 г. EC ввела ограничения на импорт непромышленных алмазов добытых в РФ, а США с 1 марта запретили импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября от 0,5 карата. В связи с проблемами в алмазной отрасли ещё в декабре 2023 г. Гохран договорился с Алросой о покупке алмазов, а уже в марте 2024 г. приобрёл первую партию алмазов, вторую приобрёл под конец года (сумма сделки не раскрывается, но есть лимит на покупку — 51,5₽ млрд за 2024 г., на 2025-27 гг. — 154,5₽ млрд).

💎 Выручке не помог: ослабший ₽ под конец II п. (во многом из-за снижения спроса, в сентябре импорт алмазов из РФ в Индию сократился в 25 раз, а с октября по 15 декабря поставок не было, да и лабораторно-выращенные алмазы составляют конкуренцию), закупки Гохран (идут со скидкой) и инвестиционные бриллианты от ВТБ (число сделок выросло на 60% за год). Опер. расходы сократились до 213,5₽ млрд (-3% г/г), на это повлияла себестоимость продаж — 157,5₽ млрд (-10,3% г/г, НДПИ сократился в 2 раза — 26₽ млрд), отмечу, что прочие опер. расходы увеличились до 38,7₽ (+24% г/г, 10,3₽ млрд задолженность по дивидендам от Катоки).

💎 ЧП пошла ещё на большее снижение из-за финансовых расходов/доходов -11,9₽ млрд (годом ранее -0,6₽ млрд, сокращение денежной позиции сказалось). Если бы не доля ЧП в совместном предприятии, то могло быть всё хуже — 13,9₽ млрд (данные о структуре группы скрыты, но, кажется, прибыль от ангольского актива Катока, который продали под конец года оманскому фонду).

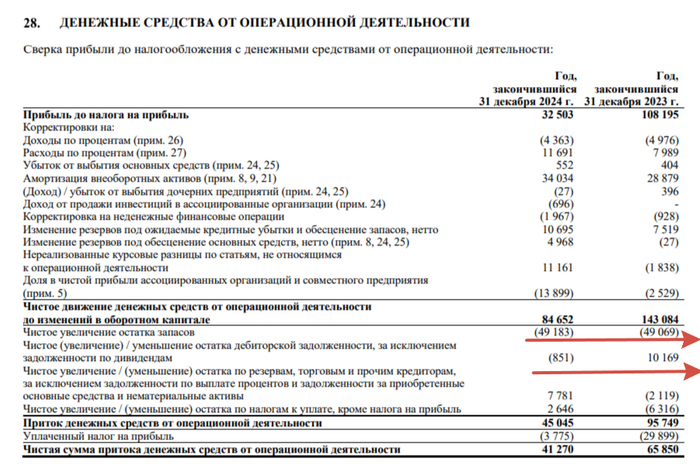

💎 Компания сократила свою денежную позицию до 88,7₽ млрд (на конец 2023 г. было 99,2₽ млрд, сокращение кэшовой позиции связано с выплатой дивидендов). Долг компании сейчас составляет 196,6₽ млрд (на конец 2023 г. было 127,8₽ млрд, часть долга в валюте, но во II п. заняли 70 млрд флоатерами где купон = КС+1,14-1,2%), соотношение чистый долг/EBITDA — 1,37х.

💎 OCF сократился до 41,3₽ млрд (-37,3% г/г) из-за увеличения запасов и задолженности по дебиторке во II п. CAPEX снизился до 58,9₽ млрд (-7,4% г/г), как итог FCF отрицательный -12,9₽ млрд (годом ранее +6,3₽ млрд). Исходя из див. политики компании, то дивидендов не должно быть, ранее заплатили 2,49₽ (50% FCF, 20₽ млрд) на акцию за I п., когда был рекордный FCF из-за распродажи запасов.

📌 Вначале 2025 г. падение цен на алмазы прекратилось, но и ₽ значительно укрепился. Возросший CAPEX во II п. 2024 г. связан с тем, что Алроса начала бурение скважин для строительства рудника Мир-Глубокий (на восстановление потребуется $1,8-2 млрд судя по презентации), то есть повышенные инвестиции продолжаться и в 2025 г. Отсюда и утвержденная программа бондов на 200₽ млрд , долговая нагрузка будет нарастать (долги могут взять и на дивиденды, республика хочет кушать). Вопрос остаётся в запасах — 231₽ млрд (+27% г/г), некую часть в I п. 2024 г. удалось распродать получиться ли сейчас большой вопрос. Дела могут ещё ухудшиться (у De Beers они ещё печальней), поэтому компания рассматривает возможность приостановки добычи на наименее рентабельных производствах и сокращение персонала.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor