Европлан . Продолжаю разгружать портфель

С 20 декабря 2024 года индекс ММВБ отрос на 24%, что снизило апсайд по большинству бумаг, поэтому на выход отправляются 3% акций Европлана по 724 рубля, купленные в ноябре и декабре со средней ценой в 578 рублей + получил дивиденд 50 рублей на 1.5% акций. Подробные причины продажи расписаны ниже.

📌 Причины продажи

— Лизинг. 2025 год будет тяжелым для лизинговых компаний из-за 21% ключевой ставки. Компании все равно какая ставка, потому что она перекладывает рост cтавки на покупателя, а вот покупателю тяжело, так как покупать машины и оборудование по ставке в 25%+ (ЦБ душит по полной!) — это непозволительная роскошь, поэтому темпы прироста лизингового портфеля будут падать.

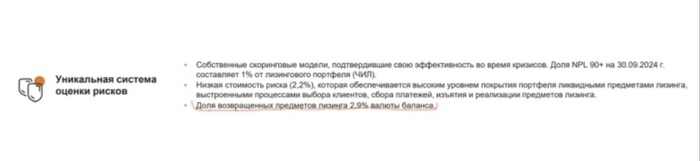

Также стоит ждать дефолтов в ближайшем будущем в отдельных отраслях экономики, что выльется в неспособность лизингополучателей платить процентные расходы по предметам лизинга (cейчас рискованные составляет 8.9% от портфеля) и росту объема возвращенных объектов лизинга (сейчас 3.4% от портфеля лизинга, а не от валюты баланса ). Жду дальнейшего роста резервирования у Европлана, что разово негативно скажется на прибыль, и разочарует розничных инвесторов в ближайших отчетах.

Рост возврата лизинга

— Дивиденд. Компания выплатила 50 рублей дивидендов за 9 месяцев 2024 год, закрыв дивидендный гэп за 1 месяц. Следующие крупные дивиденды будут нескоро.

Закрытие дивгэпа

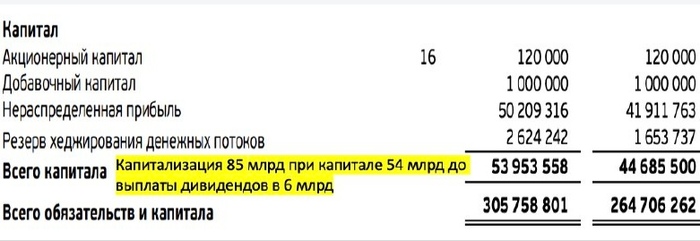

— Оценка. Капитализация компании составляет 85 млрд рублей при капитале в 54 млрд на конец 3 квартала. C того момента капитал уменьшился на 6 млрд из-за выплаты дивидендов и вырос на 4 млрд из-за прибыли за 4 квартал, что дает капитал в 52 млрд рублей с P/BV = 1.6! Недешево относительно других компаний финансового сектора, несмотря на ROE в 30%.

По итогам 2025 года жду прибыль на уровне 2024 года из-за роста резервирования и замедления роста лизингового портфеля.

Соотношение капитализации к капиталу

📌 Слова поддержки

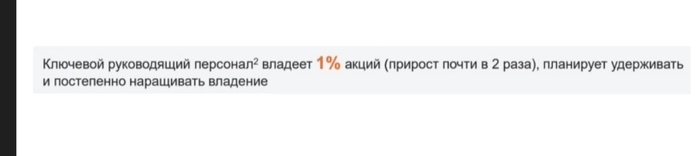

Отличная компания, которая проходила кризисы 2020 и 2022 годов, с качественным менеджментом, который заинтересован в росте капитализации, так как имеет 1% акций, но в ближайшее время будет непросто.

Менеджмент держит 1% акций

Если случится позитивное комбо: позитивные сдвиги в геополитики и снижение ставки, то акции Европлана первыми отыграют данные события, так как будет рост портфеля из-за отложенного спроса.

Вывод: компания и бизнес отличный (менеджмент заинтересован в росте капитализации), но котировки выросли на 40% от дна без учета дивиденда в 50 рублей, что сменило личную позицию по акции с “BUY“ на “HOLD”

Подпишись, мне будет приятно!